产融结合、金融发展与企业投资效率

2018-11-01 05:42:36王元月白冰峰马红

广义虚拟经济研究 2018年2期

王元月 白冰峰 马红

(1.中国海洋大学经济学院 山东 青岛 266100;2.中国海洋大学管理学院 山东 青岛 266100)

一、引 言

现代企业的首要目标是盈利性,而企业投资能否有效是企业实现其利润最大化的决定性因素。以国有企业为典型代表的企业非效率投资是我国自建国以来的一大难题。刘瑞明、石磊[1](2010)的实证结果表明,国有企业存在双重效率损失,即国有企业自身存在的非效率会进一步加重所在地区的整体经济的非效率和其他民企的非效率。近年来,民营企业的非效率投资也逐步成为经济学家们研究热点。张功富、宋献中[2](2009)指出,工业类上市公司投资效率不合理的企业比例高达85.7%。王坚强、阳建军[3](2010)选取了中国房地产行业30家上市企业研究其投资效率,其中19家企业投资无效率。

随着资本市场及金融市场的发展,许多实体企业开始进军金融业,这种产业资本与金融资本的结合被称为产融结合,中石油和海尔就是典型的产融结合型企业代表。我国经济逐渐步入新常态,拉动经济增长的“三驾马车”的传统动力几近衰竭。在新常态的经济背景下,供给侧改革全面开展。微观层面,企业亟需迎合经济新常态,在供给侧改革的宏观潮流中迸发出新的生命力。投资是现代企业发展最原始、最强劲的动力,企业进行有效率的投资无疑是促进企业健康蓬勃发展的保证。产融结合这种新型企业战略会作用于企业投资效率会带来何种效应?本文以此为出发点,先用从理论分析进行假设,再用经验数据进行实证检验,考察产融结合与企业投资效率之间的关系,并进一步研究金融发展对这二者关系的调节作用。

二、文献回顾

围绕企业投资效率影响因素这一核心,国内外学者展开了一系列研讨。多数学者从企业内部的经营战略和管理策略出发展开研究。俞红海、徐龙炳、陈百助[4](2010)认为公司股权集中度、公司现金流水平与企业的过度投资存在正相关,这一观点与郭磊、王震[5](2012)的实证研究结果一致。张先治、李琦[6](2012)提出,经济增加值EVA业绩评估系统对企业非效率投资行为有抑制作用。赵璐、周晓晨[7](2014)的研究结果证实,发行市盈率和超募融资率过高是创业板上市公司过度投资的直接原因。唐洋、张廷玉[8](2014)认为,企业投资效率与融资方式以及融资难易程度有关。

除了来自企业内部环境的影响因素,一些学者试图从企业外部环境,即宏观经济层面寻找突破口,对企业投资效率进行研究。从货币层面,李治国[9](2014)认为货币政策冲击所带来的融资约束促使民营企业的非效率投资激增。而靳庆鲁、孔祥[10](2012)发现,当民营企处于较好的投资机会环境时,宽松的货币政策会缓解私企的信贷约束,私企的投资效率会随之提高;张亦春、李晚春[11](2015)将研究样本从民营企业扩展到所有A股上市企业,得出了相同的结论。从市场角度,姚勇、罗娅[12](2003)把企业的投资行为看作是货币体系下金融市场的传导机制,企业是在金融市场的传导机制下实现投资流量与存量的均衡。万伟、曾勇、李强[13](2013)也指出,经济周期、宏观经济政策和产权性质对企业的投资效率产生影响,而市场有效性的提高会降低产权性质对企业投资效率的影响。

近两年,逐渐有学者就产融结合对企业投资效率的影响展开研究,大多围绕产融结合的方式和产融结合的程度,研究结果也大相径庭。李维安[14](2014)将产融结合定义为上市非金融企业控股非上市金融企业,考察其对企业投资效率的影响,其研究认为产融结合会促使上市非金融企业的非效率投资;蔺元[15](2014)用不同的实证方法也得出了相同的结论。然而,翟胜宝、易旱琴[16](2014)的实证结果阐述了银企关系的存在会显著改善民营企业的投资效率,并且市场化程度高低会影响这种调节关系。杜传忠、王飞、蒋伊菲[17](2014)使用Tobit 回归模型,以参股上市金融机构的上市工业企业为研究样本,发现参股金融机构的类型以及参股比例会给企业的投资效率带来不同的影响,参股比例对企业投资效率有正向影响。各方学者对该问题的研究结果存在出入,主要原因在于对产融结合型企业的定义不同,一些学者把非金融企业参股金融机构看作是产融结合型企业,另外一些学者把金融机构控股非金融企业看作是产融结合型企业;关于对参股比例达到什么样的标准才算是产融结合,各方学者也有不同的见解。

综合以上学者的研究发现,极少有学者同时考虑企业的内部环境因素和外部环境因素对产融结合型企业投资效率的影响,本文试图从这一缺口进行创新,用理论分析的基础上加以经验数据验证,在考察产融结合对企业投资效率影响的同时,将金融发展程度这一外部环境因素作为调节变量,进而考察金融发展程度对二者关系的调节作用。本文作如下结构安排:第三部分为理论分析与研究假设,第四部分为研究设计,第五部分为实证结果与分析,第六部分为结论和相应的政策建议。

三、理论分析与研究假设

(一)产融结合与企业的投资效率

虚拟经济的发展需要有实体经济作为基础支撑,而实体经济的发展也需要虚拟经济源源不断地输入健康资金。虚拟经济与实体经济这一相辅相成的宏观逻辑反映在微观决策主体上,则是产业与金融相融合,这是由资本的逐利性本质所决定的。目前,产融结合对企业投资效率的影响机制主要基于以下几种理论:

1、信息不对称、融资约束和交易成本理论。目前,我国金融市场发展还不够完善,向金融机构贷款是我国实体企业主要的融资方式。然而外部投资方与资金使用者对企业的资产价值、盈利能力和项目前景等方面的信息是不对称的。一方面,相对于企业,外部投资方处于信息劣势。外部投资方不仅需要耗费巨大的精力和费用去寻找合适的投资项目,同时也面临着签订契约后实体企业经营不善无法还款以及资金欺诈等道德风险,信息不对称给外部投资方带来极大的交易成本。另一方面,信息不对称会强化企业融资约束(Myers和Majluf[18],1984;屈文洲[19]等,2011)。企业在寻找资金时面临着巨大的信息搜寻成本、谈判费用以及履约成本等交易成本,而规模化和集团化使企业对资金的需求度和依赖度急剧攀升,融资难、融资贵是我国实体企业普遍面临的主要障碍(邓可斌、曾海舰[20],2014)。实体企业与金融机构通过股份参与或者人事参与等方式进行产融结合,会给实体企业创造出一个内部资本市场(周莉、韩霞[21],2010)。在该内部资本市场中,资金配置会得到最大限度的优化,金融机构可以利用其信息优势进行多元化高收益低风险的投资,同时可以对资金的流向和使用效率进行有效监督,从而对实体企业的投资效率的产生正向激励;实体企业可以拓宽融资渠道,用更低的融资成本迅速有效的筹集到资金,信息不对称与融资约束大幅降低,交易成本内部化,从而缓解企业的投资不足。

2、协同效应。Ansoff是企业战略管理的鼻祖,于20世纪60年代创造性的提出了企业管理协同理论,认为合并后的集团企业经营效益会大于合并前各企业独立的经营效益。李明刚[22](2013)认为,金融控股集团也会产生协同效应。首先是财务协同效应,主要体现在规模经济、合理避税、资金调配与风险组合、以及资金借贷和结算业务成本降低等方面,这些都会提高实体企业投资效率。其次是管理协同效应。实体企业与金融机构产融结合,可以互相交流知识、经验、技术和企业文化,实现业务的多元化、产品创新与项目收益互补等。基于以上理论,提出本文的第一个理论假设H1。

H1:产融结合可以降低企业的非效率投资。

(二)金融发展背景下产融结合与企业投资效率

我国实体企业目前主要依赖于外部融资,而金融发展直接决定了企业的外部融资环境。Hubbard(1998)指出,金融发展的不完善会增加投融资双方的信息不对称和交易成本,从而影响企业的融资约束和企业的投资行为。张成思、李雪君[23](2012)构建了全新的金融发展指数测评框架客观评价我国金融发展水平,其结果显示我国金融发展与发达西方国家存在较大差距,仅处于世界中等水平。由于我国特殊的转轨经济体制,各个地区的金融发展水平也参差不齐,存在着区域性结构失衡。

金融发展的不断深化可以改善企业的外部融资环境,降低投融资双方的信息不对称和交易费用;逐渐庞大的资金规模也可以确保企业得到充足的资金支持;更多金融工具和金融衍生产品的诞生使得实体企业的融资成本缩减,融资约束大幅下降;金融中介和资金运作团队的规模化和专业化也会减少金融机构的投资风险,确保投资收益。

产融结合通过优化企业内部资本市场对企业投资效率产生影响,而金融发展是通过优化外部资本市场对企业投资效率产生影响。内部资本市场与外部资本市场存在互动效应,内外部资本市场的互补与有效衔接才能优化资金的使用效率。只有当金融发展到一定水平,社会闲散资金以及社会储蓄才能聚集在一起,并进行再分配,金融发展为产业资本向金融领域的扩张和交叉融合提供了便利的外部条件。基于以上分析,可以提出本文的第二个研究假设H2。

H2:金融发展会强化产融结合对企业非效率投资的改善作用。

(三)产权性质与企业投资效率

我国特殊的转轨经济体制使得国有企业融资约束远低于民营企业,这一特殊现象可以用预算软约束和信贷歧视来解释。

预算软约束理论由Kornai于1986年提出,指在社会主义国家,当国有企业资金周转不畅,面临破产清算时,由于其背负着稳定经济、增加就业等政策性负担,国家会对其进行追加投资、政策性补贴等各种渠道的资金支持。长期以来,我国的金融机构体系由国有银行主导,金融机构主要服务于国有企业,信贷市场对民营企业存在严重歧视。相对于民营企业,国有企业面临的融资约束水平要低很多。除此之外,政策性负担会影响国有企业的预算软约束(林毅夫、李志赟[24],2004),垄断性的国有企业获得国家的政策扶持,会在有限的信贷市场上进一步挤出民营企业,这在无形中也更加强化了民营企业的融资约束。一旦存在对预算软约束或者信贷优势的预期,管理层意识到不用为自己的经营过失买单,出于自身利益的考虑,企业管理层道德风险问题会格外突出,管理层往往倾向于通过过度投资来提高自己任期内的经营业绩。预算软约束是国有企业资本结构失衡和资源使用效率低下的主要诱因(盛明泉、张敏[25], 2012)。

产融结合构建了一个内部资本市场,以此弱化民营企业由于信贷歧视造成的融资约束,改善非效率投资。同时,产融结合会加强金融机构对国有企业的监督与风险评估,促使国有企业合理投资,防止其过度投资。金融发展提高了金融机构的市场竞争性(陈耿、辛清泉[26],2015)。面对日益激烈的市场竞争环境,金融机构不得不突破产权限制寻找优质企业进行信贷交易,逐渐弱化了信贷市场对民营企业的信贷歧视,缓解了民营企业的融资约束。基于以上分析,本文提出第三个研究假设H3。

H3:相对于国有企业,在民营企业中,产融结合对企业非效率投资的改善作用更大,金融发展对二者关系的调节作用也更显著.

四、研究设计与实证分析。

(一)研究模型与变量测度

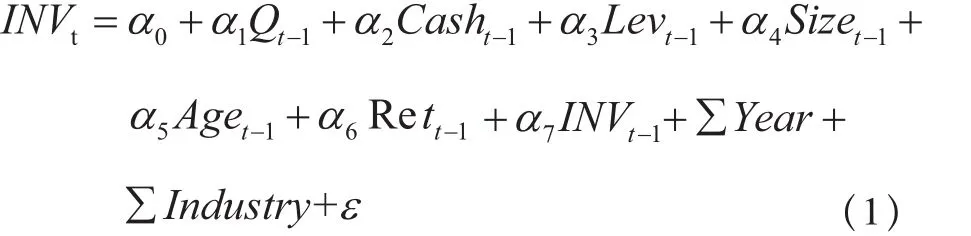

本文采用Richardson(2006)的投资效率模型对研究假设进行实证检验。该模型纳入一些影响企业正常投资水平的因素,估计出企业的预期最优投资水平,再用经验数据计算出模型残差作为企业投资效率的代理变量。若残差大于零则代表样本投资过度,若残差小于零则代表样本投资不足。该模型以残差来衡量企业的投资效率,残差的绝对值越大,代表样本的非效率投资程度越高,因此也有学者称其为残差效率模型。相较于其他投资效率评估模型,该模型的优点在于能够计算出各企业每一年的投资效率高低。模型具体如下:

参照Richardson(2006)、庄圳生(2013)、曲进(2015)等人的研究,对上述模型中各变量作以下说明:INVt表示企业第t年的新增投资支出,具体等于(长期投资净额+固定资产净额+无形资产净额)/企业当年年初总资产;Qt-1是托宾q值,表示企业的投资机会,具体等于企业第t年年初市场价值/企业第t年初总资产;Casht-1是企业现金持有量,用企业第t年初总资产对其进行标准化;Levt-1代表企业第t年年初的资产负债率;Sizet-1为企业规模,等于第t年年初总资产的自然对数;Aget-1是代表截止企业第t年年初时的上市年限;Rett-1指第t-1年时的股票收益率。Year和Industry分别是年度虚拟变量和行业虚拟变量。

表1是预期投资的回归结果。由该回归计算出残差后,对其取绝对值,即为各个样本的非效率投资大小,记为Eff。该值越大,说明企业的非效率投资情况越严重。

为检验假设H1,即“产融结合可以降低企业的非效率投资”,构建如下计量模型:

为检验假设H2,即“金融发展会强化产融结合对企业非效率投资的改善作用”,构建本文的如下计量模型:

表1 预期投资的回归结果

针对H3,即“相对于国有企业,在民营企业中,产融结合对企业非效率投资的改善作用更大,金融发展对二者关系的调节作用也更显著”这一假设,计量模型同模型(2)和模型(3),只需将总样本根据产权性质分为国有企业组和民营企业组,再分别用模型(2)、模型(3)进行回归验证。在模型(2)、(3)中,IOIFt是产融结合虚拟变量,产融结合型企业为1,非产融结合型企业为0。在此需要说明的是,本文研究的产融结合型企业是指参股非上市金融机构的上市非金融企业;FDt代表金融发展变量,本文借鉴王小鲁、樊刚(2011)发布的区域市场化指标①;Contralst-1是控制变量,主要纳入了企业的董事会特征和财务特征等方面的变量,具体包括:企业规模(Sizet-1)、净资产收益率(Roet-1)、董事会规模(Boardt-1)、资产负债率(Levt-1)和销售费用率(Salet-1)。

(二)样本选取与数据来源

本文选取在沪深两市上市并于2007—2014年间持续存续的A股非金融类上市公司为研究样本,其中剔除了财务状况异常的ST、PT股票以及数据异常的样本,最终的样本个数是8876。产融结合数据由Wind数据库的上市非金融企业交叉持股原始数据整理而来,公司的财务数据和董事会特征数据来自wind数据库和国泰安数据库,金融发展数据按照王小鲁、樊刚1(2011)的市场化指数计算方法进行Matlab插值计算得出。最后,为了剔除极端值的影响,本文对主要连续变量做首尾1%的Winsorize处理。

五、实证结果与分析

(一)描述性统计

表2是样本期间各主要变量的描述性统计。从表2可以看出,企业的新增投资支出的最大值为0.8968,最小值为0.0080,说明在不同的企业样本个体间,企业新增投资支出的差异较大。同样,企业规模、托宾Q、金融发展等主要变量的最大值和最小值的差异也较大,个体间差异为本文的研究提供了更加有利的条件。

表2 主要变量的描述性分析

(二)回归结果分析

本文选用平衡面板数据,利用Eviews计量软件进行进行回归分析。表3是针对假设H1和假设H2进行回归的计量结果。由方程(1)的计量结果可以看出,产融结合变量(IOIF)的系数为负,与假设H1的预期符号一致,这意味相对于不进行产融结合的企业,产融结合能有效降低企业的非效率投资,H1成立。相对于方程(1),方程(2)中纳入了一些控制变量,产融结合变量(IOIF)的系数依旧为负,方程(2)的结果也支持H1;由方程(3)和方程(4)的计量结果可知,产融结合与金融发展的乘积项(FD×IOIF)系数显著为负,与假设H2的预期符号一致,表明金融发展会强化产融结合对企业非效率投资的改善作用,支持H2。针对假设H3,本文将研究样本根据产权性质分成国有企业和民营企业,分别研究国有企业与民营企业中,产融结合、金融发展以及二者交叉作用对企业非效率投资的影响。回归结果见表4。在方程(5)、(6)和方程(9)、(10)中,产融结合变量(IOIF)的系数均为负,说明无论是在国有企业还是在民营企业中,产融结合都能改善企业的非效率投资。方程(5)中,产融结合变量(IOIF)系数为-0.884,其绝对值大于方程(9)中产融结合变量(IOIF)的系数绝对值,方程(6)中产融结合变量的系数绝对值也显著大于方程(10)中的系数绝对值,这说明相较于国有企业,在民营企业中,产融结合对企业非效率投资的改善作用更大。在方程(7)、(8)和方程(11)、(12)中,产融结合与金融发展的乘积项(FD×IOIF)系数均为负,这说明,无论是在民营企业还是在国有企业中,金融发展都能强化产融结合对企业非效率投资的改善作用;然而在方程(11)和方程(12)中,产融结合与金融发展的乘积项系数没有通过显著性检验,这说明,相较于国有企业,在民营企业中,金融发展对产融结合与企业非效率投资二者关系的调节作用更显著。综上所述,假设H3成立。

表3 回归结果(H1 、H2)

表4 回归结果(H3)

六、结论及政策建议

本文从金融发展和产融结合角度来探究影响企业投资效率的因素,并根据产权性质将企业进行分组以此探究民营企业与国有企业的非效率投资影响因素的差异。研究结果表明,产融结合能有效降低企业的非效率投资,而金融发展能强化产融结合对企业非效率投资的改善作用;相较于国有企业,产融结合对民营企业非效率投资的影响程度更大,金融发展对二者关系的调节作用也更显著。

我国企业资金使用效率低下,非效率投资这一现象普遍存在,就如何提高企业的投资效率,促进企业健康长远发展,本文提出以下政策建议。首先要鼓励企业进行产融结合,为企业进行产融结合提供优良的内部条件,缓解民营企业的融资约束,降低其融资成本;同时对企业的产融结合风险性进行评估和监督,防止国有企业与金融机构之间的裙带关系带来的国有企业非效率投资。其次,进一步推动金融发展,有层次有结构地改善金融发展的区域化差异,实现各地区的金融发展平衡,为企业进行产融结合提供优良的外部环境。

注释:

① 樊纲、王小鲁、朱恒鹏.中国市场化指数:各地区市场化相对进程2011年报告[M].经济科学出版社,2011.

猜你喜欢

经营者(2024年1期)2024-03-19 02:03:04

品牌研究(2022年12期)2022-11-24 00:46:13

商品与质量(2021年43期)2022-01-18 05:30:14

南开管理评论(2021年1期)2021-04-13 01:57:08

大众投资指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

华人时刊(2018年23期)2018-03-21 06:25:58

——基于我国经济体制改革的逻辑

财经论丛(2017年6期)2017-03-24 21:57:56

现代商贸工业(2016年35期)2016-04-09 06:59:34

现代财经-天津财经大学学报(2015年10期)2015-12-01 05:49:15