基建龙头 获益宽松

2018-10-31 14:51杨旭然

英才 2018年9期

杨旭然

活水来袭。

根据高层会议的定调,大水漫灌坚决不能搞,但稳健的货币政策也要松紧适度。在会议当天,央行开展了历史上单次最大规模的中期借贷便利(MLF)操作,1年期5020亿元。

这些资金的作用很快体现出来,各种短期借贷利率水平快速下降。显然经过一段时间的博弈之后,最强硬的紧缩阶段已经过去。按照《人民日报》的说法就是,去杠杆已经取得初步成效,进入稳杠杆阶段。

人们都在担忧房产价格因此再度上涨,官方也强调“坚决遏制房价上涨”。但基建同样是“活水”重要的流向,争议则要小得多,因为不论是高铁、机场,还是乡村道路,都会比房子让更多的人有获得感。

投资被视为拉动经济增长最重要的力量之一,在中国尤其如此。不仅在繁荣时期国家、企业、个人都会大兴土木,建设各类固定资产,在经济发展停滞或放缓的时候,基础设施建设也被拿来当作提振经济和就业的利器。

因此,铁路和高速公路是每次宽松之后首先会推动的项目,资金涌入,相关的上市公司也会因此业绩预期提升,股价上涨。

过去几十年中国基础设施建设创造出了一个又一个的奇迹,这个市场是如此庞大,以至于产生多个千亿市值的龙头企业,和密布在各个省市、地区的大中小型城建公司、施工队伍。

其中业务体量最庞大,市值最高的,当属央企序列的各类建设型企业,特别是市值在千亿以上的中国建筑、中国交建、中国铁建、中国中铁四家。

高利润

四家企业代表了中国基础设施领域的第一梯队,承接了大量规模巨大的重点工程,因此利润可以得到有效的保证。

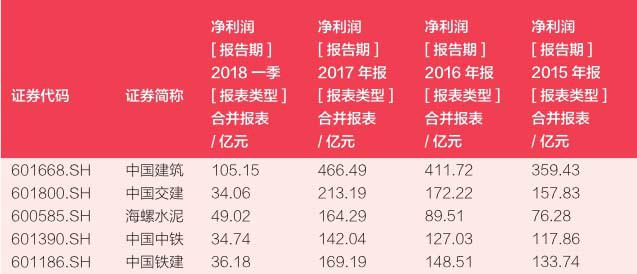

从过去几年的情况来看,几家基建龙头一直保持着稳健的利润增长。中国建筑从2005年(招股说明书披露的上限)开始,归属净利润每年都保持同比增长,从13.95亿元上涨至2017年报的329亿元,12年时间累积上涨了23倍以上。

在这12年的时间里,中国建筑的业绩保持了平稳、快速的上涨,除2008年出现了净利润的同比下滑之外,每一年都实现了同比增长。是整个A股市场业绩增长表现最稳定、盈利确定性最高的企业之一。

中国铁建的归属净利润则是在2010年出现了一次同比下跌,其余时间也保持了持续稳定的增长,归属净利润从2005年3.09亿元,上升至2017年的160.6亿元,平均每年增长约13.13%。

中国中铁、中国交建的业绩波动稍有放大,但同样保持了长期、稳健的利润增长。

与此同时,四家企业在很长的时间里保持了10%以上的净资产收益率,这个数字超过了60%以上的A股上市公司,考虑到这四家企业巨大的业务体量,同時能够保持如此高的收益水平能够排在千亿市值级别企业的中位数,已属难得。

2016、2017两年,中国建筑的净资产收益率连续两年上扬,已经成为四大千亿级基建企业中盈利能力最强的一家。

可以预见的是,随着“放水”的进程,包括川藏铁路在内的一批基础设施建设项目将会陆续设定并且开工,对于中国中铁、中国铁建、中国交建来说,这意味着更多的订单和更大的盈利空间。

低估值

人们对基建公司的印象大多停留在“大蓝筹”上,但一般这并非是一个褒义词。

但如果仔细观察,可以发现这四家企业的股票表现并没有想象中的那么差,特别是如果按照2014年以来的市场表现来看,更是堪称优秀:2014开年至今,中国建筑股价累积上涨248%,期间累积分红283.47亿元,2017年税后股息率3.84%;

中国中铁2014年至今累积涨幅227.11%(2018年5月之后处于停牌之中),期间累积分红78.10亿元,2017年税后股息率1.54%;

中国铁建2014年至今累积涨幅161.86%,期间累积分红85.10亿元,2017年税后股息率1.73%;

中国交建是四家企业中2014年以来累积涨幅最高的,有311.48%,期间累积分红115.83亿元,2017年的股息率1.81%。

可以看到,这4年的时间里,四大基建企业给投资者带来了巨大的回报,并非大多数人印象中不能盈利的垃圾股。

之所以会形成这种错误的判断,很重要的原因在于这些企业自2008年左右上市之后(其中中国交建为2012年上市),估值一度都非常高,经过多年的下跌和净利润增长,其估值水平才逐渐回落。

但经过多年的估值回归后,四家企业出现了新的情况:市盈率水平有些过低了。目前中国建筑动态市盈率7倍,中国中铁10倍,中国铁建9倍,中国交建10倍。市净率上,四家企业都在1倍左右浮动,市值和净资产基本一致。

相比之下,法国最大的建筑公司万喜(VinciGroup)2018年8月市盈率约为15.5倍,美国最大的建筑公司之一AECOM,虽然市值仅为不到400亿元人民币,但是市盈率接近30倍,估值明显高过中国同行非常多。

我们无法预计四大基建企业的低估值情况还将持续多久,但可以确定的是,8倍市盈率并非是其一成不变的永恒估值,就像价格围绕价值上下波动一样,估值水平也会随着市场整体环境的变化而变化。

现金流有待好转

对于施工工程类的企业来说,施工垫款是一个非常普遍的问题,贵为千亿俱乐部的四大企业也不能幸免。

从资产负债率上可以很清晰的看到中国这种施工工程类企业模式的特点,也就是在真正结清工程款之前,需要进行比较大规模的垫资。因此长时间以来,四家企业的资产负债都在80%左右,非常稳定的保持在了一个比较高的位置上。

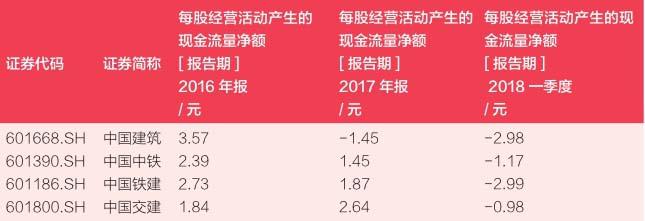

现金流更多的依靠库存现金和负债,自2016年至今,四家企业每股经营活动产生的现金流量净额持续下降。2017年较2016年有较大幅度的下滑,到2018年四家企业经营获得的现金流净额全部转负,中国建筑和中国铁建更是接近于每股-3元。

另外,四家企业的经营获得现金流量增长情况同样非常差,中国铁建、中国中铁、中国建材从2016年开始出现负增长,表现最好的中国交建,也从2018年一季度开始出现负增长。可以看到,即便是如此规模的巨无霸,业务现金入账情况仍然非常紧张,简单的说就是“钱紧”。

对于四家企业来说,最大的客户当属各级政府。其中原因显然是在流动性趋紧和“去杠杆”的大环境下,政府支付也不得不向后推延,最终造成了四家企业的经营活动现金流量净额的下降,甚至影响到企业的利润情况。

即便是向后推延,也并非会形成呆账坏账,特别是四家企业作为施工工程央企,其承接项目大多数都是铁道部、交通部等重要机关单位,绝大多数都是具有国家信用的重要企业部门,因此这些账款基本不存在无法回收的问题,这和社会上大量中小型建设工程公司的债务有本质上的区别。

从四家企业营业总收入增长率的指标上来看,其营业收入已经处于不断增长中,如中国建筑2016、2017、2018年一季度增速分别为8.99%、9.83%、15.05%,中国中铁分别为3.09%、7.77%、10.12%,中国铁建4.79%、8.21%、6.98%,中国交建6.76%、11.83%、12.76%,这些不断增长的数据意味着,中国基础设施建设市场不但没有萎缩,反而在不断地扩大规模之中。

随着“放水”过程的展开,流动性逐渐恢复,四家企业的现金流情况也将逐步好转。

猜你喜欢

铁路计算机应用(2022年10期)2022-11-11

铁道学报(2020年6期)2020-07-13

现代装饰(2018年11期)2018-11-22

中学生数理化·七年级数学人教版(2017年3期)2018-01-20

中国工程咨询(2017年6期)2017-02-21

中国公路(2017年13期)2017-02-06

中国工程咨询(2017年12期)2017-01-31

中亚信息(2016年3期)2016-12-01

发明与创新(2015年37期)2015-02-27

创业家(2015年7期)2015-02-27