基于系统动力学的废弃塑料托盘回收利用仿真分析

2018-10-30 05:39:56顾巧论

天津职业技术师范大学学报 2018年3期

赵 林,顾巧论

(天津职业技术师范大学经济与管理学院,天津 300222)

托盘是用于集装、堆放、搬运和运输,放置作为单元负荷物品的水平平台装置,是连接运输、仓储、包装、装卸搬运、流通加工、配送等物流环节的桥梁和纽带,是确保物流全过程顺畅贯通的重要组成因素[1]。塑料托盘是使用聚乙烯(PE)等热塑性塑料通过注塑、吹塑、吸塑等工艺加工而成的集装单元器具,聚乙烯主要为低压高密度聚乙烯(high density polyethylene,HDPE),具有很好的抗冲击性能[2]。目前对于托盘包装的回收再生利用并未引起物流业足够的重视,大多数托盘使用寿命终止后当作垃圾焚烧处理,而焚烧又会产生大量废气,有悖于绿色、低碳、可持续的发展理念[3]。中国环境保护税法于2018年初施行,主要针对大气污染物、水污染物、固体废物等征税,环保税开征后,将形成有效的约束激励机制。通过环保税激励相关方面回收的积极性,鼓励托盘生产商和回收商的回收再利用活动。废弃塑料托盘回收后可再生为塑料颗粒,继续加工成托盘,或与植物纤维共同加工成新型复合材料,具有良好的经济效益和社会效益。

通过对包装废弃物回收机制的探索,盈创再生资源回收公司在北京布设了5 000多台智能回收机,每回收1个塑料瓶可获得一定比例的现金返利。废弃塑料托盘的回收也可借鉴该机制,回收商回收废弃塑料托盘时给予客户一定比例的返利金,从而增强客户的回收积极性,促进托盘回收。关于包装废弃物回收的研究,张卉[4]引入生产者责任延伸制度,使政府与生产者相结合来落实生产者的相关责任,建立了包装共用回收体系系统动力学模型并进行仿真,但只考虑了回收行为受到回收价格的影响。任文君[5]应用系统动力学建立了基于社会福利的包装废弃物回收模型,结果表明当政府干预时,实施合理的税收和补贴政策可以实现最优的生产量、回收量和社会福利的最大化。金大鑫[3]为解决回收渠道不健全问题,建立了工业包装品回收成本效益模型,运用博弈理论建立了3种回收渠道下的回收体系的经济效益模型。Dace等[6]建立了包装税对包装废弃物管理结构和影响包装生态设计的系统动力学模型,研究表明包装税可减少原材料的总消耗量和后续废弃物的产生。Elia等[7]设计了闭环托盘管理系统并对关键因素(如托盘物流网络、交换系统)进行讨论,仿真模型评估了基于成本和时间的关键业绩指标。Guo等[8]以美国马里兰州巴尔的摩市低收入城市社区为案例,基于系统动力学研究干预措施和社会规范影响家庭住宅区的废弃物处置行为,干预措施包括:提供信息、增加财政激励、增加街区垃圾桶、强化家庭规则、提高居民回收利用方面的知识等,发现提供信息可以降低垃圾倾倒行为,而强化家庭规则并不能起到作用。

国内外已有运用系统动力学来分析包装废弃物的回收行为、回收意识,而较少运用系统动力学分析废弃塑料托盘回收利用的问题。本文利用Vensim PLE软件建立废弃塑料托盘回收系统动力学模型,用以解决废弃塑料托盘回收率低、回收动力不足等问题。

1 系统动力学模型

1.1 基本假设

(1)考虑托盘的生产总量,不考虑省市地区托盘的数量及托盘的流动情况。

(2)考虑塑料托盘在5~8年使用寿命结束后废弃托盘的回收再利用问题,不考虑塑料托盘在使用期内的回收交换。

(3)假定托盘的回收能力、再生能力和焚烧处理能力没有限制。

(4)不考虑托盘运输途中涉及的路径规划、运输成本、人力资源成本和固定资产投资,只考虑回收成本、再利用成本、维修成本、焚烧成本、环保税、维修收益、再生收益和回收利润。

(5)假定维修后的托盘质量可靠且能按照托盘原料的市场价格继续销售,再生利用的托盘按照再生塑料的价格继续销售。

1.2 系统动力学存流图

系统动力学由美国麻省理工学院Forrester教授创立,是研究信息反馈系统的科学,综合了系统科学和管理科学的思想[9]。系统动力学包括如下几种变量:状态变量、速率变量、辅助变量和常量等。变量与方程共同构成了系统动力学模型。本文构建的系统动力学存流图如图1所示。塑料托盘经过5~10年使用后报废成为废弃塑料托盘,废弃塑料托盘的回收受到返利金比例和环保税额2个因素的影响,回收后一部分可通过维修再利用,另一部分可制作为再生塑料,再生利用过程中产生的废弃物最后通过焚烧处理。

1.3 系统动力学方程式

系统动力学相关方程式如表1所示。在上述废弃塑料托盘回收利用存流图的基础上,将表1中的方程式附加到图1所出现的各相关变量上,构建废弃塑料托盘回收利用系统动力学仿真模型。

3.2 康复医学促进社会融合 残疾人、老年人和其他功能障碍者的社会参与能力不同程度受限,通过康复医学的有效干预,可以促进残疾人的社会融合。康复医疗强调的是通过功能训练和必要的辅助措施,改善其功能。通过康复治疗改善患者的自理能力,减轻家庭和社会负担,提高生活质量,并能使患者早日回归社会。康复医学近年也在秉承国际社会倡导的全人发展的理念,在提高个体功能水平的同时,越来越多地关注康复服务对象获得医疗康复服务后的社会参与、机会均等、权利保障等问题。

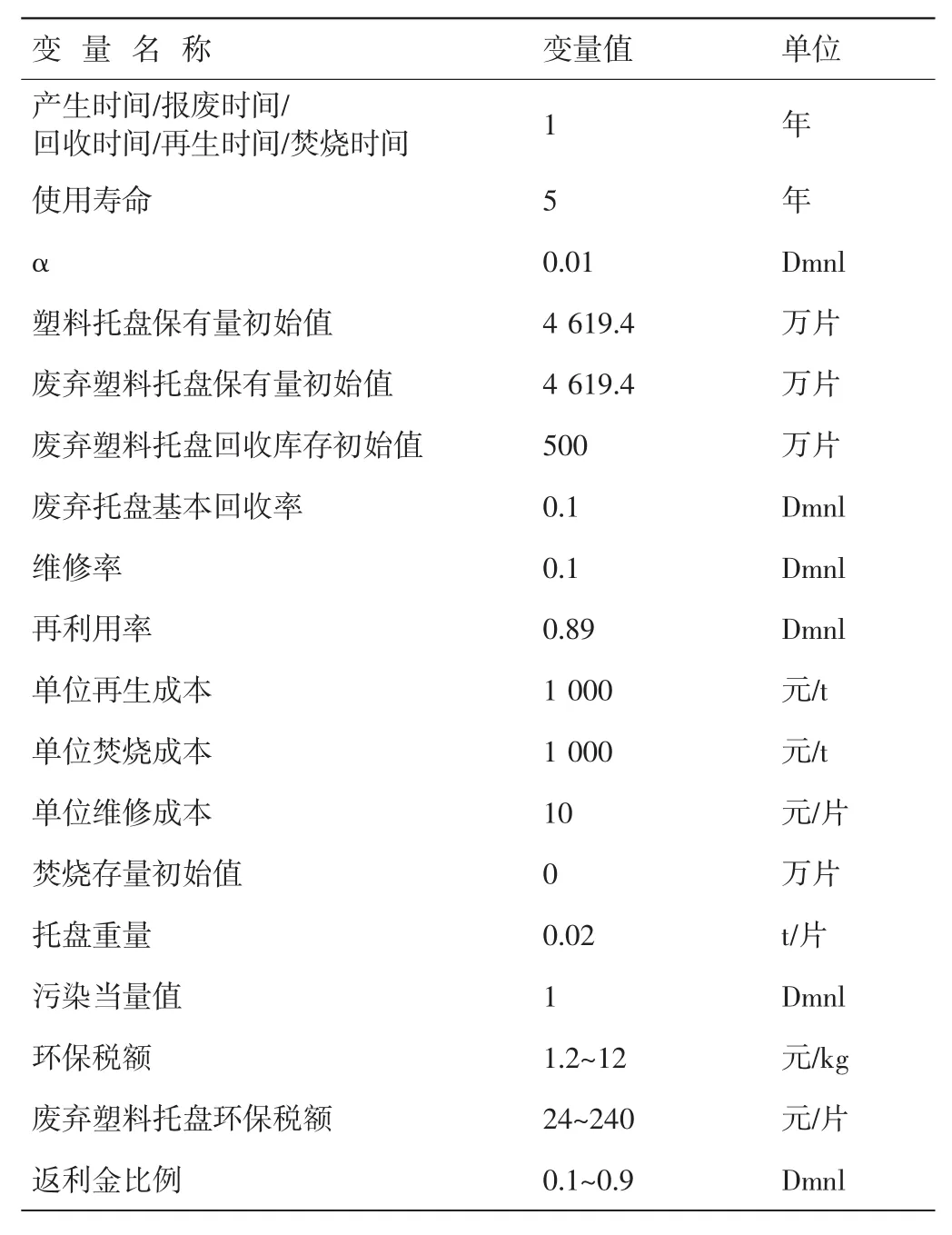

1.4 关键参数及相关变量值

1.4.1 塑料托盘产量的相关参数

据中国物流与采购联合会托盘专业委员会和中国仓储协会统计,2016年全国托盘生产总量达到28 380万片,同比增长5.8%,托盘产量如表2所示[10]。

托盘生产增速与过去相比逐渐放缓,一方面物流市场需求增速放缓,托盘市场需求受到抑制;另一方面随着托盘质量的提高、托盘共用系统的推进,使得托盘市场需求有所下降。本文假定这种增速放缓趋势会得到延续,预计到2022年托盘产量达到39 804万片,将托盘产量设定为关于时间的表函数。从托盘材质结构看,目前木托盘生产量占比较大,达到78%;而塑料托盘由于具有使用寿命长,报废后可重新回收利用的优点,因此塑料托盘生产增速逐渐加快,已由2010的10%增至2016年的15%[10];假定这种增速趋于稳定,若按每6年增长5%计算,预计到2022年塑料托盘的占比将达到20%,设定塑料托盘比例为关于时间的表函数。因2010年为初始年份,而2010年托盘保有量为46 194万片,塑料托盘在2010年的占比为0.1,故将塑料托盘保有量的初始值设置为4619.4万片。

表2 托盘产量

假定塑料托盘使用5~10年报废后由回收商负责回收,但是废弃托盘回收会受到多种因素影响,如返利金和环保税额等;假设给予客户的返利金越高,客户的回收积极性也会相应提高,客户会将更多的废弃塑料托盘交还给回收商;同时较高的环保税额会增加废弃塑料托盘的处置成本,即税收成本和焚烧成本,回收商为降低处置成本,会增加回收量,将更多的废弃塑料托盘进行再生利用,减少焚烧废弃塑料托盘所造成的成本压力。

综上所述,废弃塑料托盘回收率的方程式表示如下:废弃塑料托盘回收率=废弃塑料托盘保有量*(废弃托盘基本回收率*(1+税额对回收率的影响因子+返利金额对回收率的影响因子))/回收时间;返利金额对回收率的影响因子=返利金额*α;税额对回收率的影响因子=环保税额*α;经反复实验将α设定为0.01。

1.4.2 塑料托盘价格的相关参数

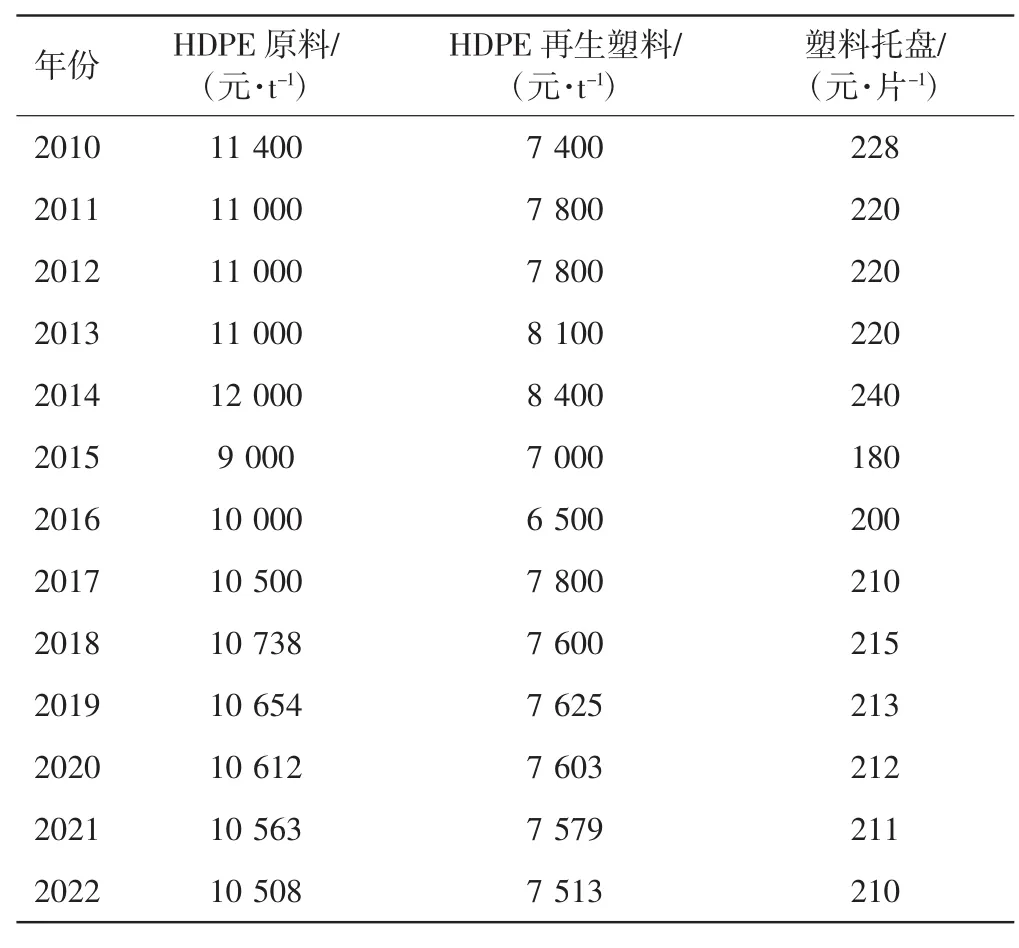

由于塑料托盘的市场价格是基于原材料等因素影响而变动的,故假定将塑料托盘的原材料——高密度聚乙烯(HDPE)价格作为塑料托盘的市场价格,将HDPE塑料再生料价格作为塑料托盘再生塑料市场价格[11],采用移动平均法,预测了2018—2022年原料和再生料价格,按照单片托盘重量为0.02 t(20 kg)计算,经整理后塑料原料和再生塑料价格如表3所示,将塑料托盘价格和再生塑料价格以表函数表示。

表3 塑料原料和再生塑料价格

《环境保护税法》中关于环保税的计算方法为:环保税=污染物*污染当量值*税额,环保税中规定大气污染物税额为1.2~12元/kg[13],假定废弃塑料托盘的污染当量为1,则废弃塑料托盘的税额为24~240元/片。

Bengtsson等[12]提供了塑料托盘的制造数据,每19.4 kg的托盘由19.4 kg的HDPE原料制造而成,在该生产过程中会产生0.2 kg的HDPE废弃物。假定每片托盘20 kg,再生利用过程中会产生0.2 kg左右废弃物,维修率假定为0.1,故再利用率设定为0.89。

综上所述,模型的相关变量值如表4所示。

表4 模型相关变量值

2 仿真分析

2.1 不同返利金比例对回收率和回收利润的影响

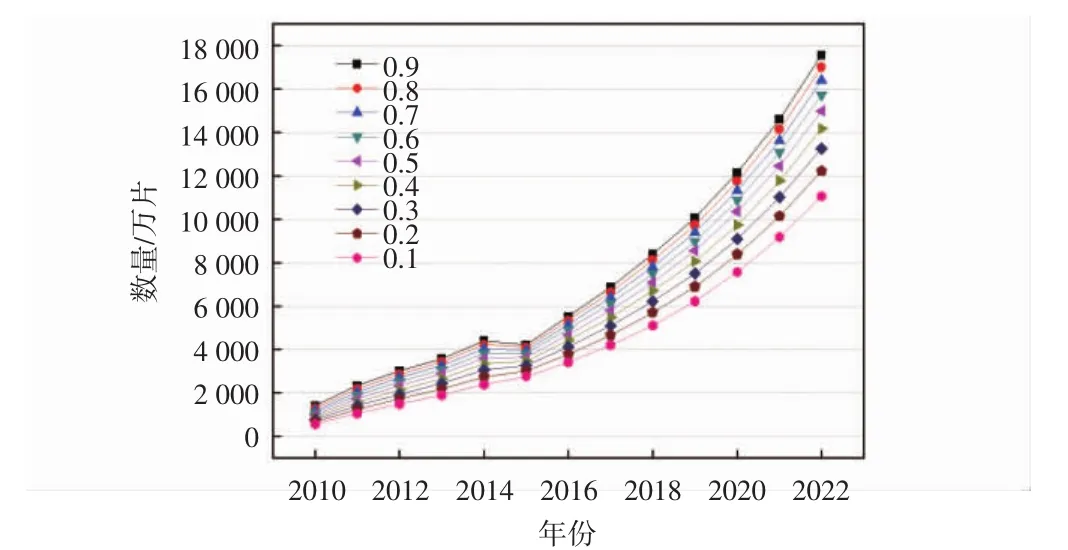

假设环保税额为0,返利金比例为0.1~0.9时,对模型进行仿真,得出不同返利金比例对废弃塑料托盘回收率和回收利润的影响图2所示。

图2 不同返利金比例对废弃塑料托盘回收率和回收利润的影响

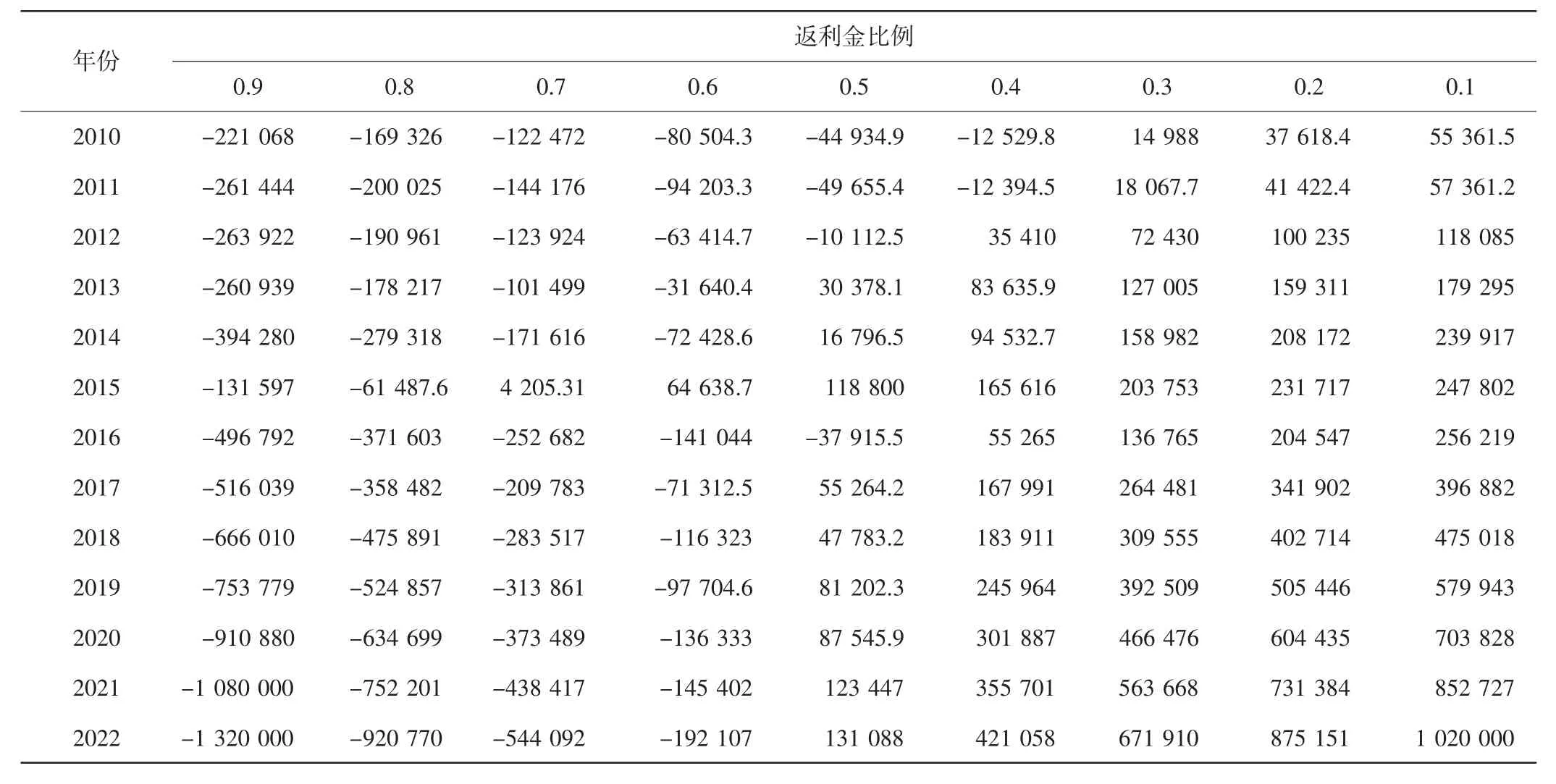

从图2可知,返利金比例与废弃塑料托盘回收率呈正相关,即返利金比例越高,废弃塑料托盘回收率越高,从客户那里可回收的报废托盘越多。一方面返利金越高越好,能够最大程度减少废弃塑料托盘的存量;另一方面返利金比例越低,曲线越平滑,即返利金越低对废弃塑料托盘回收率的敏感性越低,表明客户的回收意愿较弱。2015年前曲线增长较为平缓,在2015年出现波动,主要原因是2015年塑料托盘原料价格和再生塑料价格有所下降,即返利金比例越高(如返利金比例为0.9),对于塑料托盘价格波动的敏感性越高,2015年后虽然价格走势较为平缓,但基于废弃塑料托盘保有量逐年扩大,回收商可以回收更多的废弃塑料托盘以满足再生利用的需要,故在2015年后回收率出现快速增长。不同返利金比例对回收利润的影响如表5所示。

表5 不同返利金比例对回收利润的影响

从表5可以看出,返利金比例与回收利润呈负相关,返利金比例越高,回收利润越小,当返利金比例为0.1、0.2和0.3时,在模型仿真的年限内,回收商都能获利。返利金比例为0.1时回收利润最高;返利金比例为0.2的回收利润次之;当返利金比例为0.4时,从2012年开始回收才能获利;当返利金比例为0.5时,从2013年开始回收才能获利,但在2016年会出现亏损;当返利金比例为0.6或0.7时,只有在2015年时才能盈利,其他年份都会亏损;当返利金比例为0.8或0.9时,回收商不能获利。

2.2 不同环保税额对回收率和回收利润的影响

假设返利金比例为0,环保税额为24~240时,对模型进行仿真,得出不同环保税额对废弃塑料托盘回收率的影响如图3所示,不同环保税额对回收利润的影响如图4所示。

图3 不同环保税额对废弃塑料托盘回收率的影响

图4 不同环保税额对回收利润的影响

从图3可以看出,环保税额与废弃塑料托盘回收率呈正相关,即提高环保税额废弃塑料托盘回收率也随之上升,即较高的环保税额能够约束回收商行为,激发回收商回收积极性,从而提高废弃塑料托盘回收率。

图4表明:环保税额的增长与回收利润呈正相关,即提高环保税额,回收利润也相应提高,虽然较高环保税额增加了企业赋税的压力,但由于环保税对回收行为有巨大的刺激作用,会约束企业积极进行回收活动,从而提高回收率。一方面回收率提高所带来的再生收益和维修收益的增加抵消了所缴纳的环保税;另一方面环保税额越低,曲线越平缓(如环保税额为24元时),表明环保税额越低对回收利润价格波动的敏感性越低。由于2015年和2016年托盘价格和再生塑料市场价格处于较低水平,回收利润相应也出现了下降。

2.3 情景仿真

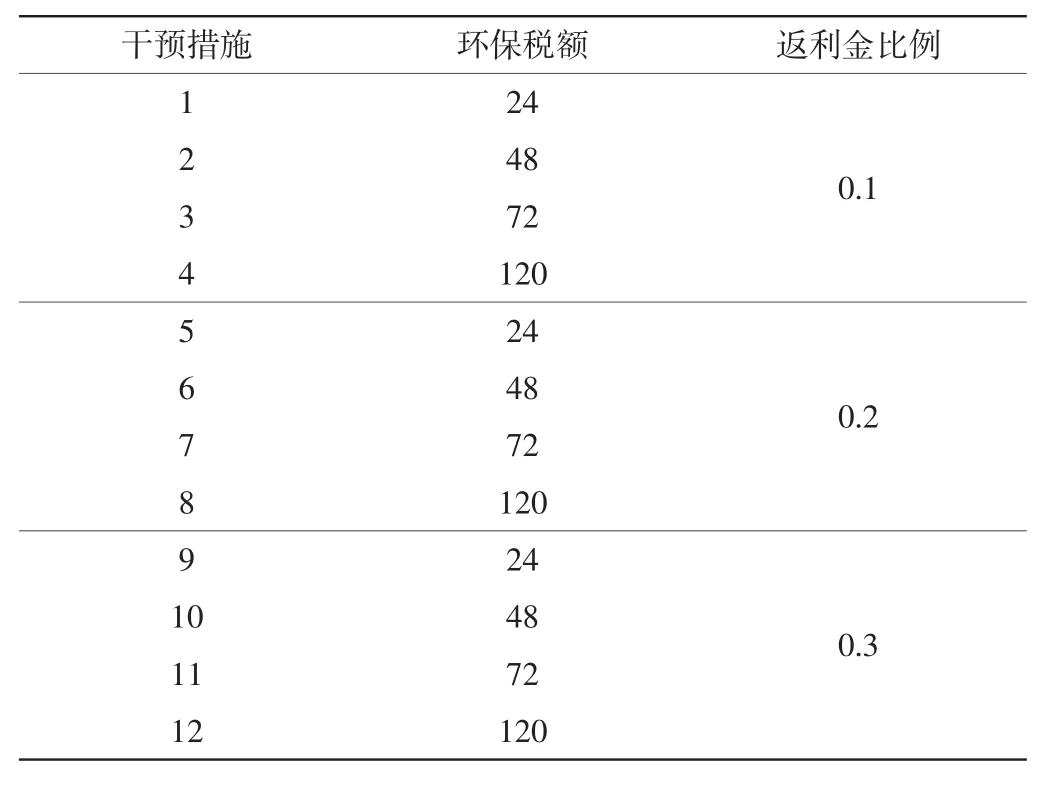

当返利金比例为0.1、0.2和0.3时回收才能获利,因此选取返利金比例为0.1、0.2和0.3以及环保税额为 24、48、72、96、120 所组成的 12 种干预措施进行情景仿真,情景仿真如表6所示。

表6 情景仿真

不同干预措施对废弃塑料托盘回收率的影响及回收利润的影响分别如图5和图6所示。

图5 不同干预措施对废弃塑料托盘回收率的影响

图6 不同干预措施对回收利润的影响

从图5可知,塑料托盘回收率呈2个增长阶段:2015年前是缓慢增长阶段,各干预措施对废弃塑料托盘回收率的影响差异较小;2015年后是快速增长阶段,较高的环保税额和返利金比例对回收率的影响更为明显。这表明在塑料托盘发展的初期,由于塑料托盘保有量较低,能够回收的废弃塑料托盘也是有限的,因此不同的环保税和返利金对托盘回收率的影响较小;而随着塑料托盘保有量的增加,潜在的废弃塑料托盘产量增加,较高的环保税和返利金的政策组合更有利于提高废弃塑料托盘的回收率。

从图6可知,干预措施4能够获得最高的回收利润,干预措施3次之,2016年前干预措施2的回收利润接近于干预措施3,从企业盈利的角度看,较高的环保税和较低的返利金比例能够给回收商带来可观的经济利润,但从环境保护角度,并不能最大程度地回收废弃塑料托盘。在2010年干预措施10、11和12均出现了亏损,表明虽然较高的环保税和返利金的政策组合能够大幅度提高废弃塑料托盘的回收率,但却是不经济的。受到原材料价格和再生塑料价格的双重影响,在2015年和2016年回收利润出现波动,较低的返利金比例对于因价格波动所造成的利润下降的影响较小,而较高的返利金比例对于这种价格波动的影响反应强烈。

3 结语

本文运用系统动力学仿真软件VensimPLE对废弃塑料托盘回收活动进行了仿真分析,得出以下结论。

(1)从企业盈利的角度看,较高的环保税和返利金组合并不能带来最优的回收利润,在初期还会出现亏损,而较高的环保税和较低的返利金所组成的干预措施,在提高回收率的情况下能够带来更为可观的回收利润。因此,国家应制定较为严格的环保税来约束相关方面的回收行为,从而提高废弃塑料托盘的回收率,由于企业具有经济人特性,其会尽可能降低返利金比例来获得最大回收利润。

(2)从环保角度看,较高的环保税和返利金比例所组成的干预措施能够最大程度提高废弃塑料托盘的回收率,更多的废弃塑料托盘得到再生利用,有利于减少污染,促进资源再生。因此,政府应通过补贴等政策鼓励企业提高返利金比例,促进经济效益和环保效益的整体提升。

本文建立的模型还存在局限性和有待完善的地方,针对回收行为的影响因素,只考虑到了环保税和返利金比例,而其他相关因素如环保意识、回收距离等也需要继续深入研究;针对不同类型的托盘,如木质托盘、金属托盘、复合托盘等的回收问题也需要继续讨论。

猜你喜欢

英语文摘(2022年6期)2022-07-23 05:46:26

军民两用技术与产品(2021年10期)2021-03-16 06:05:36

世界博览(2020年19期)2020-10-30 10:02:46

疯狂英语·新读写(2020年3期)2020-06-06 09:06:16

当代水产(2019年7期)2019-09-03 01:02:08

税收征纳(2019年7期)2019-02-19 19:45:20

税收征纳(2019年7期)2019-02-19 19:45:20

中国生态文明(2018年2期)2018-05-21 01:23:40

山西教育·幼教(2017年2期)2017-04-23 06:56:39

湖南农业(2016年3期)2016-06-05 09:37:36