Excel函数在固定资产投资决策中的应用

2018-10-24 03:22周心

合作经济与科技 2018年21期

周心

[提要] 随着计算机技术的迅猛发展和财务管理现代化要求的不断提高,利用Excel进行财务数据分析具有重大的现实意义。本文重点对Excel在固定资产投资决策分析中的应用进行阐述,将Excel中的公式、函数与财务管理理论结合起来,建立通用、高效的投资决策模型,帮助财务人员做出合理、准确的决策,为企业价值最大化目标的实现提供帮助。

关键词:Excel;财务函数;固定资产投资;现金流量

中图分类号:F23 文献标识码:A

收录日期:2018年7月13日

随着财务活动的内容日益丰富和复杂,财会人员需要更加先进和功能强大的工具来及时高效地完成财务管理工作。Excel具有强大的电子表格处理功能,能够依照工作表数据绘制各种统计图表,提供了丰富的函数和多样的分析决策工具。企业的财务管理人员利用Excel,不仅可以完成简单的表格处理和数据计算,还可以建立模型来完成复杂的数据分析。

一、Excel财务函数

财务函数是Excel中非常重要的一类函数,具体可以细分为四类:折旧计算函数、投资计算函数、偿还率计算函数、债券及其他金融函数。利用这些函数可以确定投资的未来值或净现值,确定的贷款的支付额以及债券或息票的价值等。

在固定资产投资决策分析中我们要用到的主要是折旧函数和投资计算函数。下面对这两类函数做简单介绍:

(一)折旧函数。为了进行内部长期投资决策分析,一般需要计算投资项目的现金流量。而在固定资产投资分析中,固定资产折旧金额的大小会影响投资有效期内的现金流量,因此需要先计算固定资产折旧。常用的固定资产折旧计算方法有年限平均法、年数总和法和双倍余额递减法,Excel专门设置了三个函数分别按照上面的三种方法来计算折旧。

1、直线折旧法SLN():返回一项资产每期的直线折旧额。

函数表达式:=SLN(cost,salvage,life)

2、年数总和法SYD():返回某项资产按年限总和折旧法计算的某期折旧额。

函数表达式:=SYD(cost,salvage,life,period)

3、双倍余额递减法DDB():用双倍余额递减法或其他指定方法,返回指定期间内某项固定资产的折旧额。

函数表达式:=DDB(cost,salvage,life,period,factor)

三个函数中,参数cost表示固定资产原值,salvage表示固定资产预计净残值,life表示折旧期限。在加速折旧法下,每一期的折旧金额不等,所以在计算的时候还需要指出计算的是第几期的折旧,参数period表示的就是进行折旧计算的期次。双倍余额递减法中的参数factor表示余额递减速率,系统默认值为2。

(二)投资计算函数。投资函数主要用来计算投资的终值、现值、净现值等。这里着重介绍两个计算现值的函数:PV()和NPV()。

1、函数PV()用来计算某项投资的一系列将来偿还额的当前总值或一次性偿还额的现值。

函数PV()=PV(rate,nper,pmt,fv,type)

其中,rate为各期利率,nper为总投资(或贷款)期,pmt为各期所应付给(得到)的金额(年金),fv为终值,也称为未来值,type是用以指定各期的付款时间是在期初还是期末,取值0表示期末,取值1表示期初。当pmt=0(或忽略)时,PV函数相当于已知终值求现值;fv=0(或忽略)时,FV函数相当于已知年金求现值。

2、NPV()函数的功能是基于一系列现金流和固定的各期贴现率,返回一项投资的净现值。这里的投资净现值是指未来各期支出(负值)和收入(正值)的现值的总和。

NPV()=NPV(rate,value1,value2,…)

其中,rate為各期折现率,value1等代表若干笔支出或收入的参数值。参数所属各期间的长度必须相等,而且支付及收入的时间都发生在期末。

二、固定资产投资决策分析

企业经营的目的之一就是尽可能多的获取经济利润,也就是说企业会用有限的资金来赢取最大的利润。因此,企业在进行投资之前必须做出全面的投资分析,以做出最合理的投资决策。固定资产作为企业重要的资产组成部分,由于具有原值金额大、使用周期长的特点,在进行更新决策分析时,更需要进行深入详细的分析,以成本最低或者收益最高为目标,明确是否更新以及选择什么样的资产进行更新这两个问题。

案例:某企业于5年前购入一台机床,原价10万元,预计使用10年,10年末预计残值0.5万元,使用该机床每年销售收入可达到15万元,年付现成本10万元。目前,市场上具有一种性能更好的同类机床,价值15万元,预计使用5年,5年末预计残值1万元。经测算,新型机床投入使用后每年可增加销售收入3万元,降低付现经营成本1万元,购入新型机床时,旧机床可以作价4万元出售。假设旧机床按直线法计提折旧,新机床按年数总和法计提折旧,企业的资本成本率为10%,所得税税率为25%,该企业是否该对机床进行更新?具体数据如图1所示。(图1)

(一)现金流量分析。根据题目条件,首先明确本例固定资产投资项目的现金流量构成:

初始净现金流量=-固定资产投资+原有固定资产变现价值 (1)

年营业净现金流量=营业收入-付现成本-所得税=净利润+折旧 (2)

终结净现金流量=终结年份的固定资产残值回收 (3)

(二)设计模型结构,对新旧资产现金流量进行分析

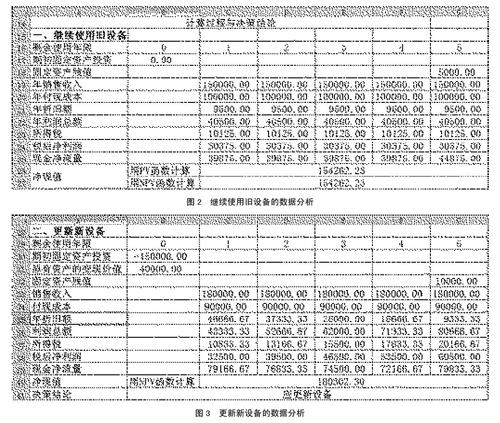

1、继续使用旧设备的现金流量分析(图2)

(1)初始净现金流量。在单元格B17中输入数字“0”。注意,此处的“期初”指的是进行固定资产投资决策分析的時点,并不是旧设备刚刚购入的时点,因此这里的期初数要填“0”,而不能将原有资产的期初投资额100,000元作为期初数。根据成本会计的知识,固定资产的原值100,000元属于沉没成本,在本投资决策方案中不予考虑。

(2)终结净现金流量。在单元格G18中输入公式“=B9”,固定资产的残值都是在使用到期时收回的。

(3)年营业净现金流量。根据公式2可以知道,要计算年营业净现金流量,需要知道每一期的净利润和折旧金额。

选择单元格区域C19:G19,输入数组公式“{=B6}”;选择单元格区域C20:G20,输入数组公式“{=B7}”。

已知条件给出的旧设备按照直线法计提折旧,这里需要用到财务函数SLN()。因为直线法下每期的折旧金额相等,所以可以在单元格区域C21:G21中输入数组公式“{=SLN($B$3,$B$9,$B$4)}”;在单元格区域C22:G22中输入公式“{=C19:G19-C20:G20-C21:G21}”;在单元格区域C23:G23中输入公式“{=C22:G22*$B$12}”;单元格区域C24:G24中输入公式“{=C22:G22-C23:G23}”;在单元格区域C25中输入公式“=C24+C21”,然后向右复制到D25:F25;需要特别注意的是G25单元格的性质,它既是营业期的最后一年又是投资项目的终结期,所以现金流一般包括两部分,输入的公式与前面不同:“=G24+G21+G18”。

(4)净现值的计算。继续使用旧设备的净现值可以使用财务函数PV()或者NPV()计算得到。这里着重介绍一下这两个函数使用时的不同。

方法一:在单元格C26中输入函数表达式“=PV(B11,5,-C25,-B9)+G18”,计算得到继续使用旧设备的净现值为154,262.23元;方法二:在单元格C27中输入函数表达式“=NPV(B11,C25,D25,E25,F25,G25)+B17”,计算得到继续使用旧设备的净现值为154,262.23元。在此特别需要说明的是,虽然使用PV函数和NPV函数都可以计算出投资项目的现值,但是二者使用的前提和要求是不一样的。

PV函数的功能是基于固定利率及等额分期付款方式,返回某项投资的现值。在函数表达式中是已知年金、终值来求现值。另外,PV函数认定参数年金和终值现金流量的方向与计算出的现值现金流量的方向是相反的,所以在计算时还需要注意参数的正负号问题,在计算投资项目现值时不是很方便。NPV函数的功能是基于一系列现金流和固定的各期贴现率,返回一项投资的净现值。使用NPV函数计算净现值时,这一系列现金流可以是每期相等的,也可以是不相等的。另外,在函数表达式中,支出的现金流用负值表示,流入的现金流用正值表示,这样计算出来的净现值为正值,表示项目可行,否则项目不可行,不需要自己再去判断计算结果的正负号。综上所述可以看出,在计算投资项目净现值的时候,NPV函数比PV函数使用起来更简单方便。在下面新设备的净现值计算时,NPV函数的优点会更突出。

2、更新新设备的现金流量分析(图3)

(1)初始净现金流量。在单元格B30中输入公式“=C3”;在单元格B31中输入公式“=B8”,这是更新资产时旧设备可以处置变现的价值,作为更新设备的初始现金流入。

(2)终结净现金流量。在单元格G32中输入公式“=C9”,固定资产的残值都是在使用到期时收回的。

(3)年营业净现金流量。选择单元格区域C33:G33,输入数组公式“{=C6}”;选择单元格区域C34:G34,输入数组公式“{=C7}”。

已知条件给出的新设备按照年数总和法计提折旧,这里需要用到财务函数SYD()。加速折旧法下每期的折旧金额不相等,所以单元格区域C35:G35中输入数组公式“{=SYD($C$3,$C$9,$C$4,C29:G29)}”;在单元格区域C36:G36中输入公式“{=C33:G33-C34:G34-C35:G35}”;在单元格区域C37:G37中输入公式“{=C36:G36*$B$12}”;在单元格区域C38:G38中输入公式“{=C36:G36-C37:G37}”;在单元格区域C39中输入公式“=C38+C35”,然后向右复制到D39:F39;同理,G39既是营业期的最后一年又是投资项目的终结期,所以现金流一般包括两部分,输入的公式与前面不同:“=G38+G35+G32”。

(4)净现值的计算。在C40中输入函数表达式“=NPV(B11,C39,D39,E39,F39,G39)+B31”,计算得到更新设备的净现值为180,302.30元。此处需要注意的是,对于更新设备的投资方案来说,每一期的现金净流量既不是年金的形式,也不是一次性的收付款项,因此,不适合用PV()函数来计算投资项目的净现值。

(5)投资结论。在单元格B41中输入函数表达式“=IF(C40-C27>0,“应更新设备”,IF(C40-C27<0,“继续使用旧设备”,“使用新旧设备都可以”))”。根据我们上面的数据计算可以得出结论,应该更新设备。

通过上面的案例分析不难看出,将Excel强大的表格处理和数据计算功能与财务分析与管理工作结合起来,建立模型对数据进行计算分析,一方面可以弥补专用财务软件的短板;另一方面也可以使我们的财务预测决策过程更加快捷、准确,提高财务管理水平,进而为提高企业经济效益服务。

主要参考文献:

[1]韩良智.Excel在财务管理中的应用(第三版)[M].北京:清华大学出版社,2015.

[2]邱三平.正确使用Excel折旧函数[J].会计之友,2010(17).

[3]李红霞.基于Excel的投资项目盈亏平衡分析模型[J].中国市场,2014(29).

[4]闫本宗.应用Excel建立投资项目敏感性分析模型[J].商业会计,2017(20).

[5]张绍涵.基于Excel的投资项目风险分析模型设计[J].中国商论,2017(33).

猜你喜欢

活力(2019年15期)2019-09-25

山西农经(2016年3期)2016-02-28

中国乡镇企业会计(2014年3期)2014-03-22

河南科技(2014年23期)2014-02-27