中国反制美国大豆进口的应对战略与启示

2018-10-22 10:40魏浩

人民论坛·学术前沿 2018年16期

魏浩

【摘要】中国是世界大豆第一大进口国,中国大豆进口占世界大豆总进口的60%以上。目前,中国从美国进口大豆量占中国大豆进口总量的35%左右,占美国大豆出口总量的60%左右,中国反制美国大豆进口将改变大豆的全球贸易格局,提升南美地区在大豆国际市场、中国市场中的地位。中国政府应该加快推动中国农业供给侧结构性改革,鼓励国内农民增加大豆的种植,增加国内大豆供给,提高除美国之外的大豆进口来源的稳定性,战略性培育新的大豆进口来源国,尽快着手做好大豆替代产品的长期性供给工作,从而防范可能由大豆进口价格整体上涨而引发的国内食品价格的整体上涨以及通货膨胀风险。大豆事件的重要启示是:在充分利用国际资源满足国内消费需求以及服务经济发展的同时,一定要高度重视进口市场的多元化战略,农产品如此,资源能源类产品如此,技术类产品更是如此。

【关键词】中美贸易 大豆 关税 经济安全 多元化战略

【中图分类号】D8 【文献标识码】A

【DOI】10.16619/j.cnki.rmltxsqy.2018.16.004

2018年6月15日,美国政府宣布对中国500亿美元的商品加征25%的关税,其中,对340亿美元商品自2018年7月6日起实施征税,对160亿美元商品将从8月23日起实施征税。同日,作为反制措施,中国国务院关税税则委员会发布公告,对美国500亿美元商品加征25%的关税,其中,包括大豆产品在内的340亿美元商品自2018年7月6日起实施征税,其余160亿美元商品与美方同步实施加征关税。在这个背景下,本文探讨中国反制美国大豆进口的影响、应对战略与启示。

中国大豆进口的基本特点

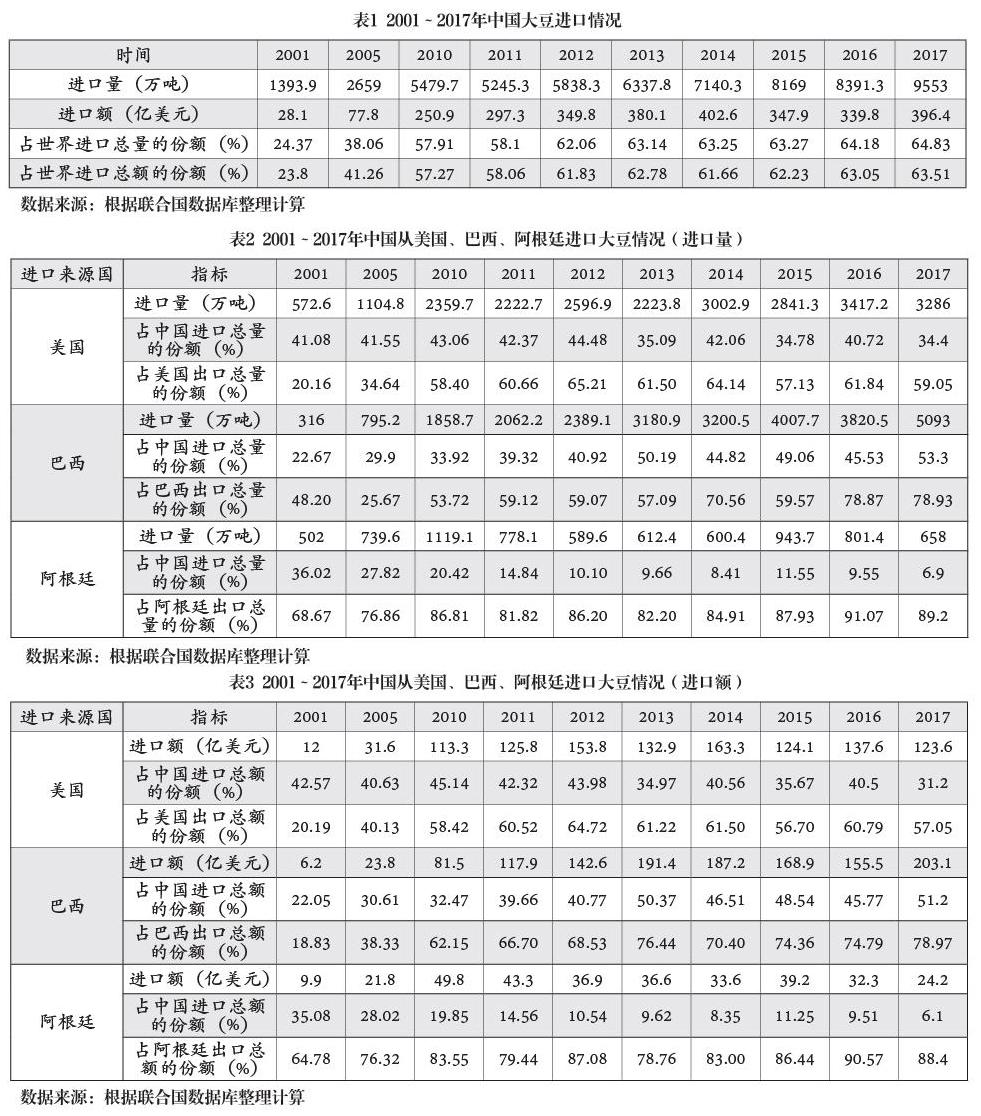

中国是大豆第一大进口国。从大豆世界進口市场来看,中国目前是名副其实的大豆第一大进口国。2012~2017年,无论从进口量还是进口额看,中国大豆进口都占据世界大豆总进口的60%以上。虽然荷兰、墨西哥、日本、德国等国也进口大豆,但是,与中国相比,其进口规模比较小。2001~2017年,中国大豆进口量、进口额占世界总进口量的比例整体表现为上升的趋势。中国大豆进口量从2001年的1393.9万吨增加到2017年的9553万吨,大豆进口额从2001年的28.1亿美元增加到2017年的396.4亿美元。中国大豆进口量占世界进口总量的比例从2001年的24%左右增加到2017年的64%左右。(见表1)

中国的大豆进口来源国相对单一、高度集中。2001~2017年,中国大豆的进口来源国相对单一,美国、巴西和阿根廷一直是中国大豆进口的主要来源国,这三个国家的大豆在中国的市场份额很高,长期以来其市场份额合计都在90%以上。2001年,美国是中国大豆的第一大进口来源国,中国从美国进口了572.6万吨大豆,占中国进口总量的41.08%,进口额为12亿美元;阿根廷是中国大豆的第二大进口来源国,中国从阿根廷进口了502万吨大豆,占中国进口总量的36.02%;巴西排名第三,中国从巴西进口了316万吨大豆,占中国进口总量的22.67%。2017年,中国从巴西进口了5093万吨大豆,占中国进口总量的53.3%;从美国进口了3286万吨大豆,占进口总量的34.4%,进口额为123.6亿美元。(见表2、表3)

中国反制美国大豆进口的影响分析

中国反制美国大豆进口将改变全球大豆贸易格局。自我国对美国大豆加征25%的进口关税以来,从贸易成本来看,美国大豆进口成本每吨增加700元至800元,比巴西大豆高300元左右,美国大豆失去竞争优势,我国大豆进口将转向巴西、阿根廷、加拿大、俄罗斯等国家,全球大豆贸易格局需要再平衡。[1]从国内企业特别是国有企业的行为来看,他们紧密跟踪相关情况,坚决执行国家对外贸易政策,积极做好采购工作。以中国储备粮管理总公司为例,自2018年4月以来,没有再新采购美国大豆,转而全部采购以巴西、阿根廷、乌拉圭为主的南美大豆。全球大豆1/6的产量来自乌拉圭、玻利维亚等国家。

其实,早在2018年之前,国内企业就高度重视进口集中度过高导致的风险问题,积极开辟大豆进口多元化渠道,主动调整进口来源地。从长期趋势看,南美、黑海等地区耕地资源还有较大潜力,可以在全球大豆供应体系中发挥更大作用。以中粮集团为例。为了顺应国内农产品供需格局变化,中粮集团立足全球视野满足市场需求,将企业发展与世界的粮食、食品的供应和需求形势连在一起。2014年,中粮集团联合国内外投资者,分别并购了来宝农业、尼德拉两个国际性粮食企业,尼德拉和来宝农业的主要资产分布在巴西、阿根廷、黑海地区、印尼等粮油核心产区。[2]总的来看,中美贸易摩擦将会提升南美地区在大豆国际市场、中国市场中的地位。

大豆价格变化趋势及其对中国国内市场的影响。从短期现实来看,2018年4~8月,巴西大豆对中国的出口价格整体表现为下降的趋势,美国大豆对中国的出口价格也整体表现为下降,美国芝加哥期货交易所(CBOT)大豆期货价格已经下跌近20%左右,主要原因是:虽然中国对大豆的进口需求从美国转移到了巴西,造成巴西大豆升水上涨近120美分/蒲式耳(44美元/吨),但是,仍然无法弥补CBOT期货价格的下跌,实际大豆到港价仍然逐步走低。具体来看,CBOT期货价格下跌了大概175美分/蒲式耳(64美元/吨)。升水上涨44美元/吨,期货下跌64美元/吨,总体还是下跌20美元/吨。

从中期来看,2018年9月~2019年4月,如果中国的大豆进口需求持续下降,美国大豆又恰逢收获季节,那么,在美国大豆没有找到其他销路的情况下,大豆价格将持续下降。在需求下降的同时,世界大豆供给可能会增加。美国农业部预计,2018~2019年度,美国大豆产量为1.173亿吨,巴西大豆产量为1.205亿吨,由于生长条件良好,后期还可能会上调大豆产量预测数据。[3]

从长期来看,2019年5月以后,如果中国国内通过产业结构调整、产品替代等方法,对大豆的需求彻底进行结构性调整,那么,在美国、巴西大豆产量基本保持不变的条件下,大豆价格将会继续下降。

从中长期来看,如果中国对大豆的进口需求真的能保持下降,那么,中国对大豆进口征收关税将会有利于中国,而如何应对美国大豆种植者将会是美国政府的一个巨大的挑战。但是,如果中国对大豆进口需求的下降是由政策抑制导致的短暂现象,从2018年年末或者2019年第一季度开始恢复强劲需求,被压抑的需求一旦释放,那么,中国大豆进口的价格可能会全面提高,不仅从美国进口大豆的价格由于关税而提高,而且从巴西等国家进口大豆的价格也会由于从美国转移的需求增加而提高。大豆进口成本的增加将会最终转嫁到大豆压榨的下游产品(豆油和豆粕)上,从而导致食用油、饲料、豆制品等价格的提升,与此同时,猪肉、鸡蛋等消费品价格也会提升。也就是说,大豆进口价格的变化将对中国国内食品价格产生影响,如果中国大豆进口价格整体上涨,将会导致中国国内大豆制品价格普遍上涨,从而引发中国国内食品价格的整体上涨,甚至会引发中国整体的通货膨胀。这是中国需要防范的风险。

中国对亚太五国取消大豆进口关税及其影响分析

2018年6月26日,中国国务院关税税则委员会发布《关于实施〈亚洲—太平洋贸易协定〉第二修正案协定税率的通知》(以下简称《通知》)。《通知》指出,对原产于孟加拉国、印度、老挝、韩国、斯里兰卡的进口货物适用协定税率。这就意味着,根据《亚洲—太平洋贸易协定》协定税率表,自2018年7月1日起,中国将对原产于上述五国的大豆下调关税,税率从3%降至0。中国对亚太五国取消大豆进口关税,将提高亚太五国大豆产品在中国市场上的竞争力,也将对中国大豆进口产生一定的影响。

短期影响极其有限。从短期来看,中国对亚太五国取消大豆进口关税并不能使中国从亚太五国迅速增加大豆进口,对中国进口大豆地区结构的影响极其有限。从大豆世界出口市场来看,2001~2016年,美国、巴西和阿根廷一直是大豆主要出口国和供应国,2016年,美国大豆出口量占世界出口总量的43.53%,巴西占36.81%,阿根廷占6.16%,三国合计占世界出口总量的86.5%。此外,加拿大、巴拉圭、乌克兰、乌拉圭、俄罗斯等国也出口大豆,但所占份额相对较低。孟加拉国、印度、老挝、韩国、斯里兰卡不是大豆的主要出口国和供应国。2016年,相关数据表明,孟加拉国没有大豆出口,韩国、老挝和斯里兰卡分别只出口了851吨、138吨、9吨大豆,只有印度出口了15万吨大豆,但也不属于大豆主要出口国,与中国大豆进口数量相比,相差特别大。因此,对原产于孟加拉国、印度、老挝、韩国、斯里兰卡的大豆下调关税,在短期内并不能使中国从上述五国的大豆进口迅速增加。

长期影响意义重大。从长期来看,中国对亚太五国取消大豆进口关稅有利于中国优化进口大豆地区结构。在中美贸易摩擦日益严峻的背景下,中国大豆进口安全问题日益凸显。2016年,巴西对中国出口的大豆量占巴西大豆出口总量的79%,阿根廷对中国出口的大豆量占阿根廷大豆出口总量的91%。中国很难再扩大从巴西、阿根廷进口大豆的规模。取消大豆关税,会刺激亚太五国调整各自国家的农产品种植结构,更多地种植大豆,进而有利于中国大豆进口来源国的多元化;另外,也可能会导致亚太五国进行较多的大豆转口贸易,从世界各国进口大豆再销售给中国;其实,也会带动中国企业到这些国家以及中国周边国家进行投资,与当地进行合作,加大农产品特别是大豆种植,并经过亚太五国返销到中国国内市场。这对亚太五国以及中国周边国家利好。

从经济安全的角度来看,中国对亚太五国取消大豆进口关税并不能改变中国大豆进口高度集中的局面,存在巨大的进口风险,对国内经济和国内消费的影响也存在巨大隐患。从某种程度上来说,中国对亚太五国取消大豆进口关税的政策启示意义大于现实意义,国内消费需求巨大而国内供给不足的商品的进口关税,将是中国降低关税的主要领域。

中国的应对战略与启示

短期战略。大豆是重要的农产品,具有粮食作物和经济作物的双重属性,是重要的日常消费品和养殖行业的饲料原料。我国对大豆的需求具有一定的“刚性”。在目前中美经贸关系高度紧张的状态下,大幅度降低从美国进口大豆是保证我国政府在后期进行的中美贸易谈判中赢得主动性的战略性条件。由于中国的需求比较大,如果将对美国的大豆需求转移到其他国家,也会导致大豆进口价格的上升,因此,在短期内,半年或者一年之内,大幅度降低大豆进口规模是我国在特殊时期的战略选择。既要大幅度降低大豆进口规模,又不能影响国内居民的消费需求和饲养等产业的发展,因此,一方面,我国政府要鼓励饲养行业企业大幅度降低大豆类饲料的使用;另一方面,要鼓励企业增加大豆替代产品及其下游产品的进口,即增加豆油、菜籽油、葵花籽油等植物油的进口,增加菜籽、葵花籽等油料产品的进口,增加豆粕、菜粕、葵粕和鱼粉等商品的进口,增加猪肉等肉类产品的进口。这就需要我国政府调整相应产品的进口政策,特别是要降低大豆替代产品及其下游产品的进口关税。

长期战略。如果中国对大豆的需求是可以用其他产品来完全替代的,那么,我国政府将会一直处于十分主动的地位,否则,我国政府将会处于十分被动的局面。因此,从长远规划来看,我国政府应该重视以下几个方面。

一是加快推动我国农业供给侧结构性改革。鼓励国内农民增加大豆的种植,增加国内大豆的供给。实际上,自2015年以来,我国大豆种植面积和产量连续3年实现恢复性增长。通过恰当的政策引导、适当的种植补贴,我国东北地区的大豆产量还有进一步增长的基础和条件。

二是提高除美国之外大豆进口来源的稳定性。鼓励中国企业与巴西、阿根廷等大豆主要出口国政府搞好关系,与这些国家签署大豆长期购买协议,从而鼓励这些国家的农民增加大豆的种植。

三是战略性培育新的大豆进口来源国。要充分利用“一带一路”相关国家的农业资源禀赋优势,继续加大在相关国家的农业投资,一方面通过现有供应商增加大豆采购规模;另一方面积极开发当地有实力和影响力的企业,加强与他们的合作。目前,我国已经对印度、孟加拉国、老挝和斯里兰卡等国的进口大豆实行零关税。另外,近年来,加拿大、乌克兰、俄罗斯等国家的大豆等油料的产量和出口量增长比较快,未来这些国家也可能成为中国新兴的大豆供应国。

四是尽快着手做好大豆替代产品的长期性供给工作。中国对大豆的需求主要是豆粕,而不是豆油。如果国内豆油的供给不足的话,可以直接用其他类型的食用油替代,全球的食用油供给基本上是过剩的。对于中国来说,最大的问题是豆粕问题,而对豆粕的需求在于饲料,其中,猪饲料占比最大。大豆的替代性产品主要包括葵花籽、菜籽、花生等,所以葵花籽粕、菜籽粕、花生粕是豆粕的主要替代品。因此,在积极拓展大豆供给的同时,也要尽快做好大豆替代产品的供给工作,重点在于增加替代性产品的供给规模。

对中国的启示。如果某种商品的国内需求对国际市场的依赖过大,在外部环境恶化时,不管是主动减少进口还是被动减少进口,都会对国内的消费市场、国内经济、相关产业的发展产生一定的冲击。如果这种冲击短期内通过各种手段进行调整可以化解,那对自身的影响还是可控的,但是,如果这种冲击无法通过自身努力而得以化解,那这种影响就是致命的。仅从目前的情况来看,大豆进口减少对中国自身的影响应该是可控的,但是,技术性产品特别是高技术性产品进口减少或者出口国对中国禁售,对中国自身的影响是不可控的。

仅从大豆事件来说,减少进口即使对中国的自身影响是可控的,也再次给中国一个警示:在充分利用国际资源满足国内消费需求以及服务经济发展的同时,一定要高度重视进口市场的多元化战略,农产品如此,资源能源类产品如此,技术类产品更是如此。大豆产品的成长本身具有周期性,种植面积的改变也具有一定刚性,供应量在短期内很难改变,因此,对于生产周期较长、产量供给弹性较小的产品来说,如果中国的进口规模较大,那么,国家政府应该尽早进行战略性布局,通过降低特定重點进口国家的关税,鼓励企业积极开拓新的进口来源国,保障供给稳定。

(本文系国家自然科学基金面上项目“中国进口增长及其对国内经济发展促进作用研究”的阶段性成果,项目编号为:71473020;北京师范大学经济与工商管理学院博士生郭也、路易达孚亚洲私人有限公司高级研究员吕洋对本文有重要贡献)

注释

[1]《我国大豆进口多元化格局已经形成》,http://www.chinanews.com/m/gn/2018/08-10/8595520.shtml?f=qbapp。

[2]《减少美国大豆进口的缺口可从其他国家进口弥补》,https://news.qq.com/a/20180711/003411.htm。

[3]《美国这个称号或不保 但仍有大豆在流向中国》,http://news.sina.com.cn/w/zj/2018-08-08/doc-ihhkusku0775596.shtml。

责 编/刁 娜

Abstract: China is the world's largest soybean importer, accounting for more than 60% of the world's total soybean imports. At present, about 35% of China's soybean imports come from the US, and about 60% of the US soybean exports go to China. China's resistance of the US soybeans will change the global soybean trade pattern and improve the position of South America in the international soybean market and the Chinese market. The Chinese government should accelerate the agricultural supply-side structural reform, encourage domestic farmers to increase soybean planting, raise domestic soybean supply, improve the stability of soybean import sources other than the US, foster new strategic soybean exporters as soon as possible, and ensure long-term supply of soybean substitute products, so as to prevent the overall rise in domestic food prices and inflation risks that may be caused by the imported soybean price hikes. The important insight gained from the soybean incident is that while making full use of international resources to meet the domestic consumer demand and serve economic development, we must attach great importance to diversifying the import markets, which not only applies to the agricultural products, but also to resource and energy products and technological products.

Keywords: Sino-US trade, soybean, tariff, economic security, diversification strategy

猜你喜欢

今日农业(2022年16期)2022-11-09

中国化肥信息(2022年5期)2022-08-30

今日农业(2021年20期)2021-11-26

今日农业(2021年14期)2021-10-14

中国财政年鉴(2019年0期)2019-08-31

中国外汇(2019年21期)2019-05-21

中国化肥信息(2018年3期)2018-08-23

海峡姐妹(2018年5期)2018-05-14

知音励志·社科版(2015年11期)2015-12-24

中国人口·资源与环境(2015年5期)2015-07-13