解析2018年度ENR国际承包商250强

2018-10-20 07:07:46

中国勘察设计 2018年9期

近日,美国《工程新闻记录》(ENR)公布了2018年度250家国际最大承包商榜单。本文根据上榜企业2017年的国际营业额情况,从总体概况、区域格局调整、行业变动、中国企业表现以及行业展望等几个方面对上榜企业榜单进行分析和总结。

国际工程市场开始转暖

过去一年,世界经济迎来逐步向好局面。全球经济增速和增长预期提升,发达经济体经济增长势头良好,新兴市场和发展中经济体增速企稳回升。一年中,全球贸易和投资回暖,能源和大宗商品价格趋稳。从ENR公布的榜单来看,国际承包商市场在经历了前几年由于油价暴跌和国际政治的不稳定而产生的低迷期后,形势渐渐开始好转。250家上榜企业2017年国际营业总额4824.0亿美元,较上年增长3.1%。这是250强企业的国际营业额在连续3年下降之后,首次逆转下降态势,止跌反增。这250家上榜企业新签合同额5357亿美元,较上年增长5.6%;在各自国内收入总额为10431亿美元,较上年增长12.4%。(图1)

图1 2013年-2017年250家上榜企业国际营业额统计

按企业所属国统计,上榜中国企业的业务量占比保持第一位,达到23.7%,较上年提升2.6%。西班牙以1341.3亿美元排第2位,占13.9%;法国以736.6亿美元排第3位,占7.6%;美国以669.0亿美元排第4位,占6.9%;德国以605.9亿美元排第5位,占6.3%。

区域市场格局稳中有变

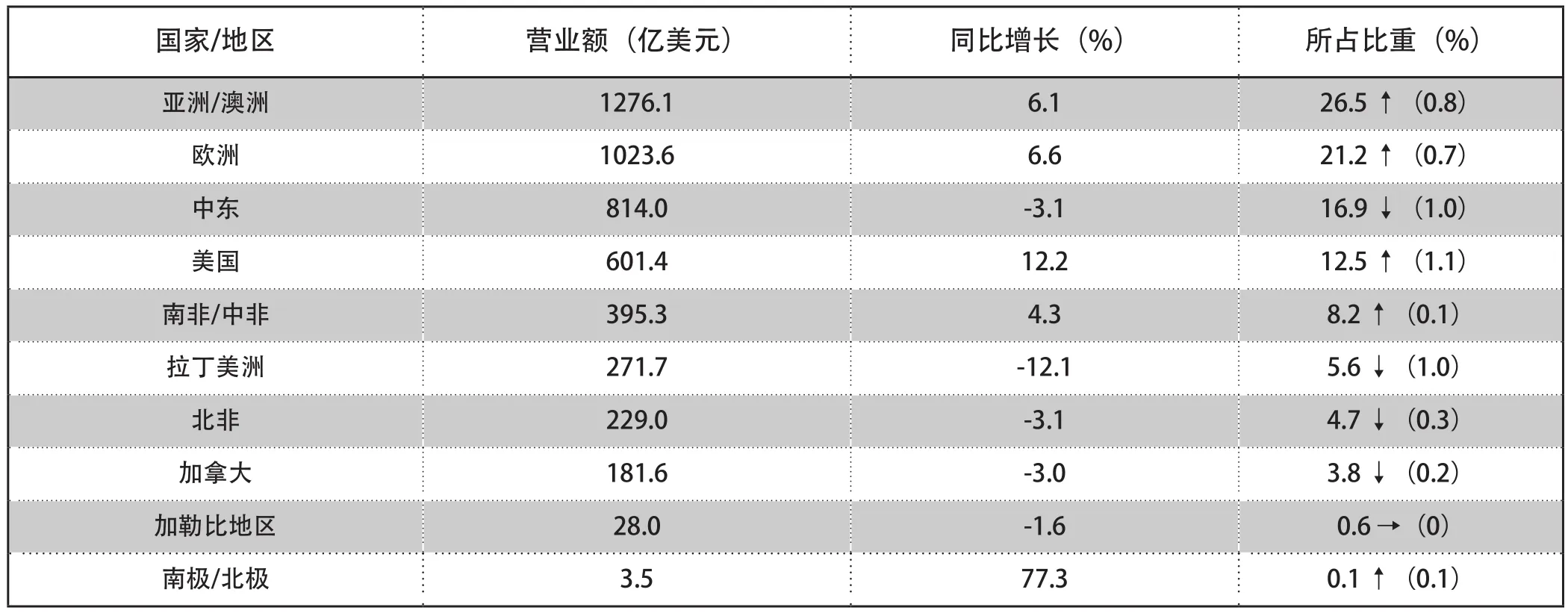

ENR将国际工程承包市场按照地域划分为10个主要的区域性市场,2017年度国际承包商250强在这10个市场中的表现如表1所示。

从各市场规模来看,亚洲和大洋洲市场依然保持着最大的业务规模,占比达26.5%;其次是欧洲市场,占21.2%;中东市场占16.9%;北美市场占16.3%;非洲市场占12.9%;拉美及加勒比地区占6.2%。

从各市场增速来看,2017年美国作为世界上最大的经济体,经济复苏良好,是承包工程增长最快的市场,营业额同比增长了12.2%,达到601.4亿美元;亚洲/澳洲是250强企业最大的市场区域,得益于亚洲经济体经济的强劲增长,各国均制定了庞大的固定资本投资预算,加大对本国基础设施的投资,2017年该地区营业额同比增长6.1%。尽管英国脱欧、难民危机等问题曾经引发了国际承包商对欧洲市场的担忧,但2017年欧洲经济强势复苏,也推动了建筑业的复苏,基础设施建设项目保持增长,营业额同比增长了6.6%。非洲大陆约有一半国家的经济严重依赖油气和矿产资源出口,前些年大宗商品价格低迷对非洲经济造成了巨大的打击,2017年以来大宗商品价格的温和复苏,带动南非/中非市场营业额同比小幅上升,但北非地区由于严重依赖资源性产品出口,因此遭受的打击更大,营业额有所下降。中东虽是250强企业的第三大市场,但2017年度营业额下降了3.1%,至814.0亿美元。这主要是由于近年来原油价格下滑使得海湾国家不得不相继减产,缩减财政预算,石油化工项目投资自然受到影响,虽然2017年下半年原油价格止跌回升,但仍未恢复到巅峰时期的水平。此外,部分海湾国家自2016年起酝酿制定新的增值税政策,还要求国际承包商提高本地雇员比例,这些政策都将增加项目建设成本。因此,部分国际承包商对该地区的承包项目保持观望,营业额有所下降。拉丁美洲市场受到经济和政治局势动荡的影响,2017年度营业额下降12.1%,是所有市场中下降幅度最大的地区。加拿大市场由于受到油砂市场萎缩的冲击,市场规模继续萎缩,2017年度营业额下降3.0%。

表1 2017年度国际承包商250强营业额的市场分布

行业波动变化明显

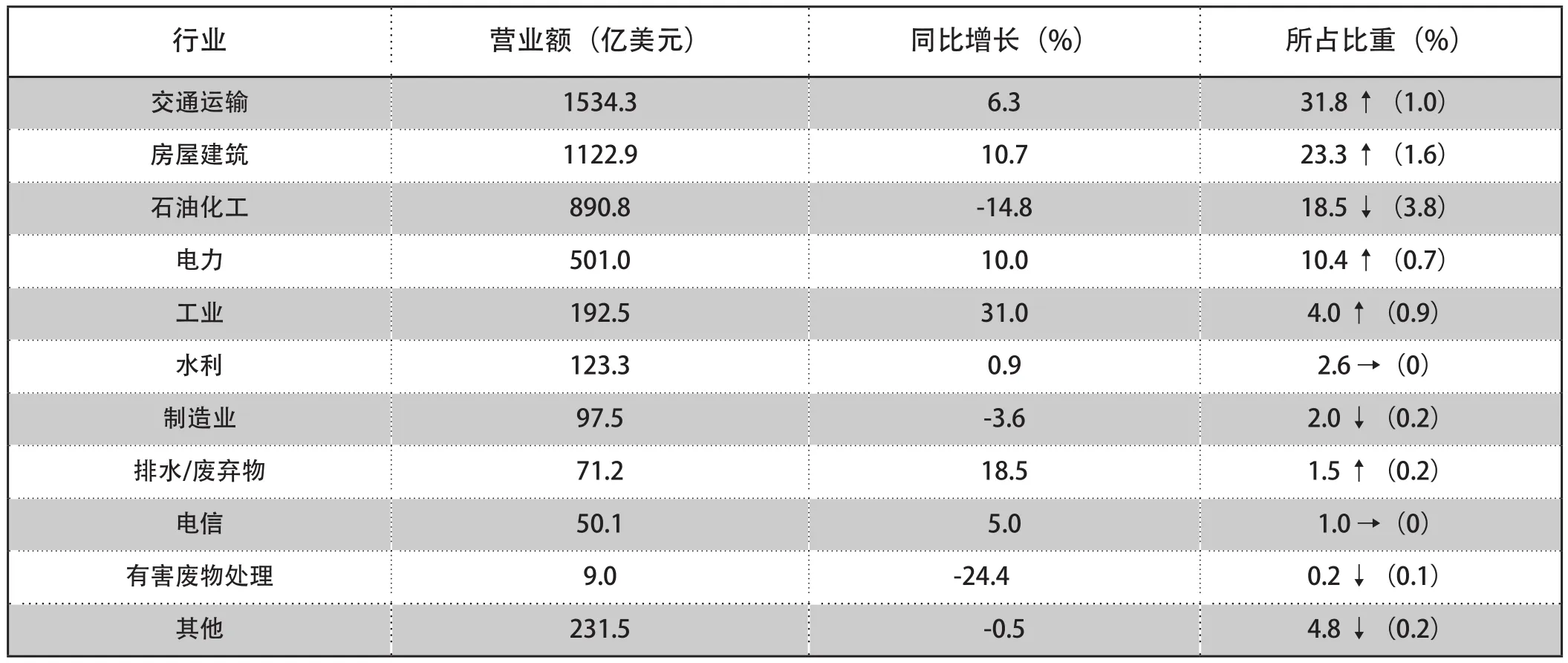

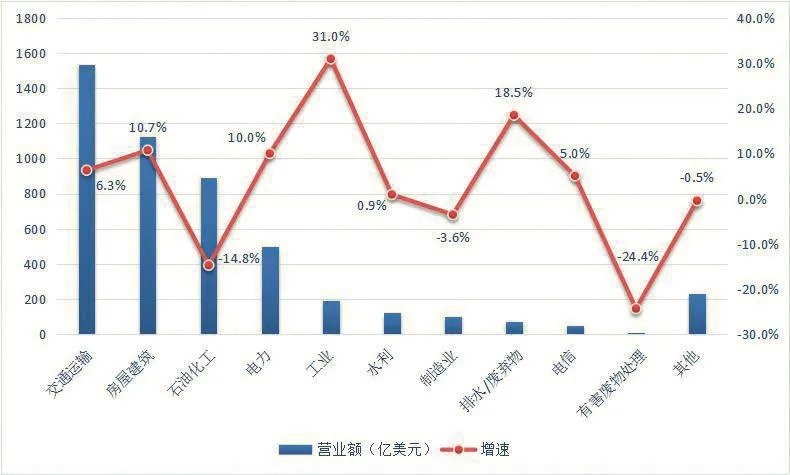

沿用ENR对国际承包市场中的业务领域的传统划分,在10大行业,250家企业的营业额、增速和所占比重变化情况如表2所示。

250强国际承包商在10大主要行业营业额占比此消彼长,传统的3大工程领域,即交通运输、房屋建筑和石油化工,营业额合计占比达到73.6%,接近海外市场营业收入的3/4,特别是交通运输行业占总营业额的比重已超过30%,足见传统业务领域仍是国际承包商们竞争的主战场。但近年来由于原油价格长期低位运行,使得国际工程承包市场中举足轻重的石油化工行业处于低迷期,国际承包商250强在石油化工行业实现的营业额占比持续下滑,2017年度下降了3.8个百分点,至18.5%。电力、工业、排水/废弃物行业的营业额都不同程度实现增长,而制造业、有害废物处理等行业营业额有所下降。(图2)

中国企业表现抢眼

在全球经济逐步回暖、国际工程市场出现复苏、“一带一路”倡议逐步走深走实的大背景下,2017年度中国共有69家内地企业进入国际承包商250强榜单,上榜企业数量较上年增加4家,继续蝉联各国榜首,国际营业额达1141.0亿美元,较上年增长15.6%,占所有上榜企业国际营业总额的23.7%,较上年提升2.6个百分点,在多个行业和市场继续保持领先地位。(表3)

表2 2017年度国际承包商250强的行业分布

图2 2017年度ENR国际承包商250强营业额及增速情况

3家中国企业挺进10强

在前10名的企业中,中国企业占据3席,较上年增加1席,分别是中国交通建设股份有限公司、中国建筑股份有限公司和中国电力建设股份有限公司。其余7家均来自欧洲,榜单上的第一位是来自西班牙的ACS集团,这也是这家企业连续第6年雄踞榜单第一位。ACS集团以其卓越的投资并购能力闻名于世,其对于国际企业的大量频繁兼并收购也是ACS集团在国际承包商榜单一直傲立群雄的重要原因之一。

中国企业在国际承包商250强排名中取得最佳排名位次的依旧是中国交通建设股份有限公司,该公司以231.02亿美元国际营业额稳居第3名,仅次于西班牙ACS集团和德国豪赫蒂夫公司(西班牙企业控股)。中国建筑股份有限公司国际营业额139.7亿美元,较上年猛增34.9%,排名跃至第8位,较上年提升3位。中国电力建设股份有限公司国际营业额122.4亿美元,排名第10位,与去年持平。(图3)

表3 69家中国内地企业入围ENR国际承包商250强

中国企业在重点行业表现不俗

ENR按照行业分布统计了工程总承包领域重点行业中的10强,中国企业在10强榜单中的表现同样不俗。在各重点行业排名前10的企业榜单中,除电信行业外,中国企业在8个领域榜上有名。

在交通运输行业10强中,中交建集团继续保持首位,中国建筑和中国铁建分列第7和第10位。在石油化工行业,中国石油集团工程股份有限公司【中国石油管道局工程有限公司、中国石油建设有限公司、中国寰球工程有限公司等3家企业均由其母公司中国石油集团工程股份有限公司(CEPC)整体参评】排名第6。在房屋建筑行业,中国建筑位列第三,与去年持平。在电力行业,中国企业占得3席,中国电建稳居榜首,中国能建紧随其后排名第二,国机集团上升2位排名第7。在工业领域,3家中国企业上榜,中冶集团排名第3位,中国化学工程集团和国机集团位列第5和第10位。在水利行业,中国电建排名第3位,国机集团和中交建集团分列第6和第7位。在制造行业中,中交建集团继续保持报名第一的优势。在排水/废弃物处理行业中,中国地质工程集团首次上榜,排名第9位。

图3 2017年度国际承包商250强前10名国际营业额对比图

中国企业在传统市场继续保持优势

在ENR发布的区域10强榜单中,中国企业在亚洲、中东地区、拉丁美洲/加勒比地区及非洲市场中都跻身10强。

在亚洲市场,中交建集团继续保持冠军位次,中国建筑排名第4位,与去年持平,中国电建上升2位排名第5。在中东市场,中国电建进步较大,由上年的第10位跃至本年度的第6位,中国能建位列第10位。在拉丁美洲/加勒比地区市场,中交建集团、国机集团、中国电建和中国能建分列第6、7、8和10位。在非洲市场,10强榜中的前5名均由中国企业占据,中交建集团、中国铁建、中国建筑、中国电建和中铁集团分列前5位,国机集团新进榜单排名第10。而在欧洲、美加地区市场中,中国工程承包企业的影响力仍然较弱,未能有企业在本年度挺进10强。

全球工程市场展望

全球经济整体复苏提供发展支撑

伴随去杠杆进程的完成,全球经济逐步进入上升通道,经济活动复苏对基础设施建设的需求增强,政府和社会资本参与相关活动的意愿和能力也有所增强。经济复苏带动能源价格上升,促进相关领域工程市场复苏。

贸易摩擦与冲突影响市场发展

美国主动挑起的贸易摩擦尽管直接涉及经济体不多,但连带影响巨大,不仅损害了全球产业链的结构和效率,而且严重影响了市场生产者和消费者预期,给经济活动带来巨大的不确定性,影响了工程市场的发展。

石油化工产业有望实现企稳复苏

全球经济的扩张对石油产业的复苏带来利好,美国对伊朗的制裁将导致全球石油供给端出现缺口,而双方因此可能产生的冲突还将进一步对中东石油供应带来风险,为扩大石油等能源供给,相关领域的投资动力将有所增加。

资本流动短期性趋势影响显著

面对不确定的外部环境,全球资本流动的短期性将更为明显,无论是政府还是企业,都对流动性有更高的需求。美联储升息吸引全球资金流向美国,造成市场资金供应短缺,而美国的保护主义又妨碍外来者参与市场发展。

带资承包解决方案获业主青睐

美联储升息拉动全球升息进程,业主更倾向于承包企业自行解决项目资金问题。此类模式转变将进一步影响承包企业的现金流,并对企业的运营能力提出更高挑战,如何从承包商向项目运营商和管理者转变需要做出更大调整。

猜你喜欢

上海建材(2019年1期)2019-04-25 06:30:52

中国公路(2017年18期)2018-01-23 03:00:35

汽车零部件(2017年4期)2017-07-12 17:05:26

支点(2017年1期)2017-02-06 03:48:18

支点(2016年12期)2017-01-03 15:19:19

董事会(2016年10期)2016-12-24 08:45:05

足球周刊(2016年11期)2016-10-09 12:30:02

中国工程咨询(2014年5期)2014-02-16 06:27:12

中国工程咨询(2011年6期)2011-02-16 06:07:44

海外星云 (2010年24期)2010-04-29 00:44:03