私募基金经理过往经历、选股能力与择时能力关系研究

2018-10-19 12:35:28刘振邦张天西颜熔荣

上海管理科学 2018年5期

刘振邦 张天西 颜熔荣

(上海交通大学 安泰经济与管理学院,上海 200030)

1 研究设计

1.1 样本选取及数据处理

自2014年私募基金进入备案制时代以来,私募基金的发展如雨后春笋般迅速扩张,但不少基金仅仅是昙花一现,虽然在牛市中可获得超额收益,但在熊市中表现极差,不少基金甚至出现了清盘的情况。这类私募基金并不能很好地表示私募基金经理的投资风格,也不在本文的考察之中。因此,本文选择存续期达3年以上的私募基金,即2013年底前成立的且在2016年底仍存在的私募基金进行研究。所选择的业绩评价时间段为2013年底至2016年底。2013—2016年,A股市场波动不断,牛熊转化,不同风格的投资经理均可一定程度地发挥自己的风格。

根据投资类型,私募基金产品可分为股票型、债券型和混合型,为保证样本的单一和纯粹,本文选择股票型私募基金产品作为研究样本。在股票型私募基金产品中,由于QFII基金等会加入对冲工具,不利于研究私募基金经理的投资风格。另外,由于私募基金信息披露尚不完全,故存在部分基金经理的信息缺失。除此之外,为保证基金经理与其产品的一一对应,再将基金经理有变更的、多基金经理的样本剔除。

基于以上原因,剔除以下几类样本,包括:

(1)存续期不满3年的私募基金;

(2)QFII基金、另类投资基金;

(3)基金经理信息缺失的私募基金产品;

(4)基金经理有变更的、多基金经理的私募基金产品。

最终,形成579个产品样本,234个基金经理样本。

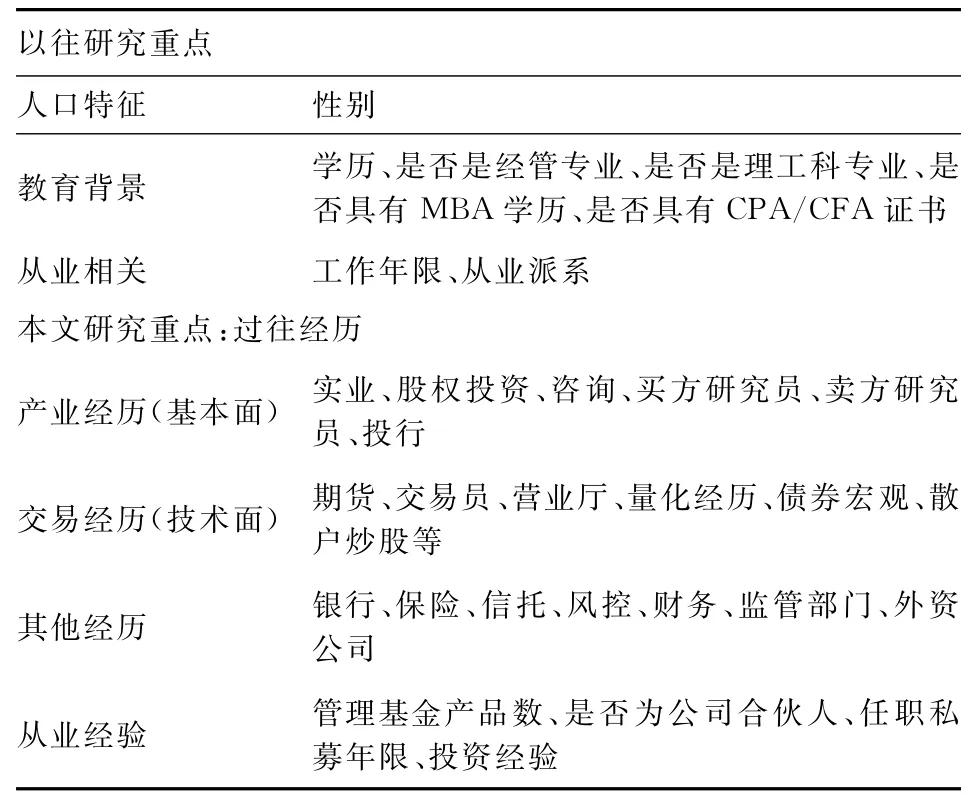

私募基金为非公开发行的理财产品,禁止在公开场合宣传,较多私募基金信息披露情况较差,信息准确度难以保证,对本文的信息采集造成了较大困扰。作者在进行数据分析时,综合参考不同途径(私募排排网、格上理财网、好买基金网以及私募官方网站)综合分析对比,对于不完整或有问题的数据进行剔除,有较大的工作量。另外,由于私募基金经理简历差异较大,数据非标性较为严重,因此作者只能采用手工收集的方式对基金经理的资料进行人工分析统计,数据收集过程较为困难且耗时间。基金经理特征选取见表1。

表1 基金经理特征选取

本文研究课题为私募基金经理过往经历与投资能力的相关性研究,因此在手工分析基金经理简历时,不仅对性别、学历、MBA等特征进行分析,而且着重对基金经理的过往经历进行了较为细致的划分,共得到19种过往经历。根据其工作性质,本文将实业、股权投资、咨询、买方研究员、卖方研究员及投行这6种经历定义为产业经历,将期货、交易员、营业厅、量化、债券宏观及散户炒股这6种经历定义为交易经历。除此之外,银行、保险、信托等7种经历定义为其他经历。

具备产业经验的基金经理是指在从事基金经理之前,曾对某个产业进行较为深入的研究跟踪,如研究员、实业经历、咨询等职业。这几类工作对于产业跟踪相对较为紧密,且一般具有更为深入的行业研究。因此,当这类人群升任基金经理后,以往行业经验将为投资创造更多的价值,表现在业绩上来看,该类基金经理应当具备更强的选股能力。

具备交易经验的基金经理是指在从事基金经理前,从事过交易方面的工作,例如交易员、期货从业者、营业厅下单员、债券交易研究员以及散户等。由于这类人群与产业接触相对较少,更多关注宏观、策略及交易面的信息,因此当这类人群升任基金经理后,以往的交易经验将为投资创造一定价值。表现在业绩上,该类基金经理应当具备更强的择时能力。

对私募基金经理特征进行统计可以看到,有138人具备产业经验,占比较高;有71人具备交易经验,有34人既有产业经验又有交易经验。产业经验中,有74人具备卖方研究员的工作经历,有35人具备买方研究员的工作经历,说明有相当数量的私募基金经理曾具备研究员的工作经历。交易经验中,并未出现明显的数量差异。从性别分布上来看,男性私募基金经理远多于女性私募基金经理,女性私募基金经理仅6名。从学历上来看,硕士及以上学历者占据较大比例,硕士及以上学历者共157人,占据了样本的大多数。从专业背景来看,经管类专业毕业者占据了较大的比例;从从业派系来看,券商出身的私募基金经理占比较高。私营基金经理特征统计见表2。

表2 私募基金经理特征统计人

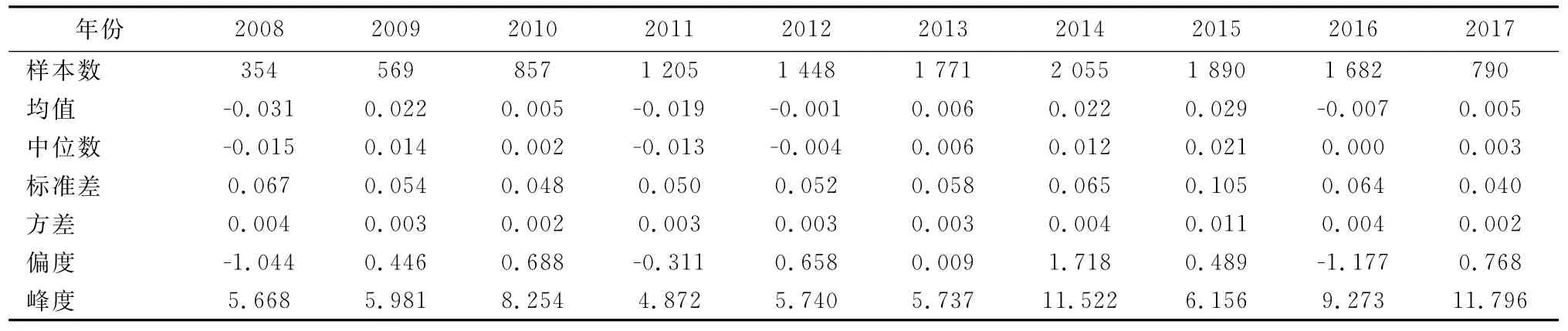

对私募基金经理特征进行统计后,又分年度对私募基金经理的投资业绩进行描述性统计,其中月超额回报率的计算是使用该产品月度收益率减一年期无风险利率。通过描述性统计可以发现,2008—2017年,2009年、2014年、2015年私募基金经理月超额回报率均值在2%以上,2008年、2011年私募基金经理月超额回报率均出现较大负值,其余年份相对较为平稳,涨跌幅均值在1%以内。从方差来看,2015年各私募基金经理业绩差异较大,方差显著大于其他年份。私募基金经理分年度月超额回报率描述性统计见表3。

表3 私募基金经理分年度月超额回报率描述性统计

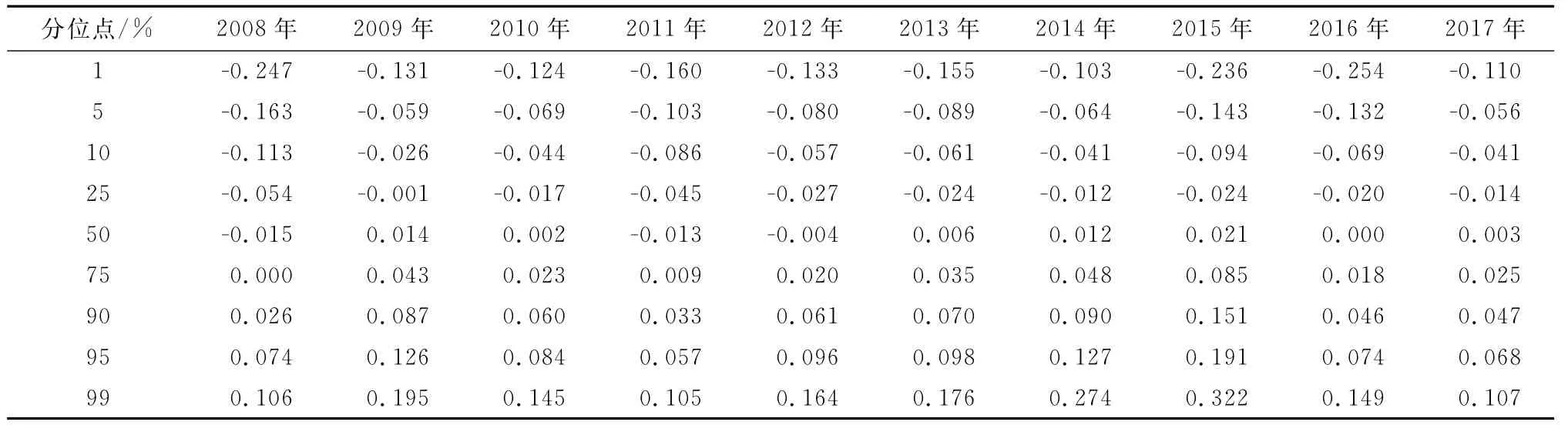

从分位点数据来看,最差的1%亏损幅度为11%~25%,最好的涨幅为11%~32%,分化差异较为显著。中位数上来看,除2008年、2011年、2012年外,其他均为正,说明私募基金当中过半的基金经理还是有正向投资收益的。私募基金经理超额回报率分位点统计见表4。

表4 私募基金经理超额回报率分位点统计

1.2 模型及变量解释

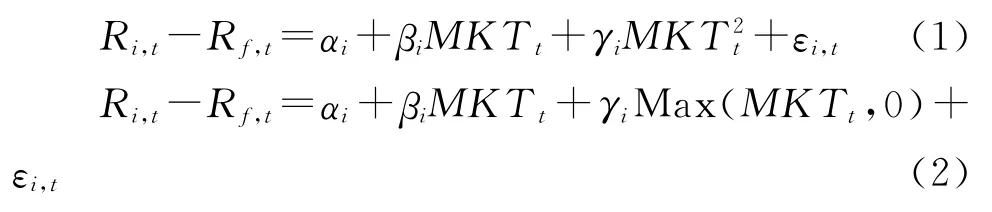

本文选择TM模型和HM模型对基金的选股与择时能力进行研究,即式(1)、(2)。

表5 各变量含义解释

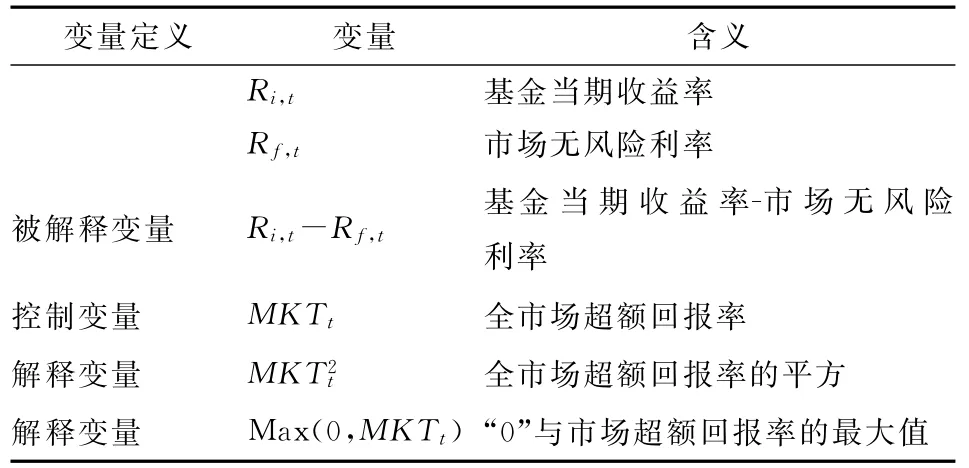

在TM模型和HM模型当中,Ri,t表示基金当期收益率,选择的是该产品月度复权净值数据环比增长率;Rf,t表示市场无风险利率,选择一年期存款利率;MKTt代表当前市场超额收益率,使用考虑现金红利再投资的月市场回报率(总市值加权平均法)与月度化无风险利率之差。系数上,αi表示基金经理的选股能力,该系数越大表示其选股能力越强;γi表示基金经理的择时能力,该系数越大表示其择时能力越强;βi表示该基金经理的系统性风险,该系数越大,表示该基金经理所管理产品的波动性越大,在本模型中作为控制变量进行分析。

1.3 研究方法及假设建立

1.3.1 研究方法

本文研究的主体是基金经理过往经历与其投资能力的相关性,且认为拥有不同过往经历的私募基金经理有不同的相关性。因此,本文首先对整体样本进行回归分析,分析私募基金经理是否具有选股能力与择时能力。在分析过后,根据其过往经历的类型进行分组,分为三组:1.仅具有产业经历的私募基金经理(以下简称“产业组”);2.仅具有交易经历的私募基金经理(以下简称“交易组”);3.既具有产业经历又具有交易经历的私募基金经理(以下简称“两者均有组”)。分组完成后,分别对这三组进行回归,分析这几组基金经理是否具有选股能力和择时能力。

采用分组回归的方式进行分析,不仅可以独立观察各组私募基金经理是否具备投资能力,还可以通过比较系数大小的方式对组别之间的差异进行分析,从而验证过往经历是否与基金经理的投资能力相关。

1.3.2 假设建立

由于具备产业经验的私募基金经理拥有更为深度的行业经验,对于自己有经验的行业、公司拥有更强的把控能力,故表现为较好的选股能力。仅具备产业经验的私募基金经理拥有更强的选股能力,即产业组的选股系数αi应显著,且明显大于交易组。因此,可以得到假设一。

假设一:仅具备产业经验的私募基金经理具有选股能力,且强于仅具有交易经验的基金经理。

由于具备交易经验的私募基金经理对于趋势判断更具备优势,在大盘趋势、板块轮动等交易面上有更好的感觉,因此可能拥有更好的择时能力。仅具备交易经验的私募基金经理拥有更好的择时能力,即交易组的择时系数γi应显著,且明显大于产业组。因此,可以得到假设二。

假设二:仅具备交易经验的私募基金经理具有择时能力,且强于仅具有产业经验的基金经理

由于同时拥有行业经验与交易经验不仅可以拥有较为丰富的实业经验,对趋势的判断也有更好的感觉,且这两种能力在一定程度上是相辅相成的。因此,同时具有行业经验与交易经验的基金经理不仅拥有较好的选股能力,还拥有较好的择时能力,即选股系数αi、择时系数γi均应显著,且均大于其他组。因此,可以得到假设三。

假设三:同时具备产业经验和交易经验的私募基金经理同时具有选股能力和择时能力,且均强于其他组。

2 实证分析及稳定性检验

2.1 使用TM模型和HM模型面板数据分析

本文使用TM模型和HM模型对2014年初至2016年底三年整的数据进行分析,回归结果见表6与表7。实证结果与假设设定较为一致。

从选股能力上来看,无论是TM模型还是HM模型,仅具有产业经验的私募基金经理选股系数在1%的显著性水平上为正(TM模型中为0.005 58,HM模型中为0.005 65),而且其选股系数明显大于仅具有交易能力的私募基金经理(TM模型中为0.003 59,HM模型中为0.003 22且不显著),说明仅具有产业经验的私募基金经理选股明显优于仅具有交易经验的私募基金经理,假设一成立。

但从择时角度来看,无论TM模型或者HM模型回归结果均不显著,虽然具有交易经验的基金经理系数上优于具有产业经验的基金经理,但由于其显著性差,因此并不能证明假设二,假设二不成立。

同时具有产业经验和交易经验的私募基金经理选股系数显著(TM模型中为0.006 05,HM模型中为0.005 86),虽明显大于交易组的选股系数(TM模型中为0.003 59,HM模型中不显著),但系数仅略大于产业组(TM模型中为0.005 58,HM模型中为0.005 65)。故假设三不成立。

表6 TM模型回归结果

表7 HM模型回归结果

2.2 使用TM模型和HM模型时间序列检验

在使用TM模型和HM模型做了面板数据回归之后,本文再次对每个私募基金经理的产品数据分别使用TM模型和HM模型进行时间序列的回归,得到每个分组私募基金经理的选股能力与择时能力系数,再对其进行描述性统计,分析这三组私募基金经理投资能力的差异。

通过描述性统计可以发现,在TM模型中,产业组选股能力系数均值远大于交易组选股能力系数,且方差更小,说明整体差异度较小。择时能力方面,交易组择时能力系数均值大于产业组择时能力系数。具体见表8。

表8 用TM模型进行时间序列回归得到的系数

HM模型中也有较为相似的结论。产业组选股能力系数均值远大于交易组选股能力系数,且方差更小,说明整体差异度较小。择时能力方面,交易组择时能力系数均值大于产业组择时能力系数。具体见表9。

表9 用HM模型进行时间序列回归得到的系数

2.3 分时间段检验

2.3.1 牛熊市检验

由于中国股市波动性较大,牛熊反复,风格变化也较为迅速,因此有必要对本文结论进行牛熊市稳定性检验。参考Gottesman和 Morey、胡俊英、吴劲华等对牛熊市的区分,本文对已有数据进行牛熊市检验。

由于不同人对于牛熊市的定义有所不同,且没有一套绝对权威的标准,因此本文认为将牛熊市的判定标准讲清楚后,可进行分别讨论。由于我国股票市场相对牛短熊长,因此将牛市时间选取后,剩余时间段划分为熊市。

图2 上证综指走势图

本文通过观察上升趋势和下降趋势对牛熊市进行判定,认为连续3个月月度上涨超过3%,且区间仅1~2次回调的走势定义为牛市。因此,根据上证综指的变化来看,有两段时间符合上述规定:1、2009年1月至2009年12月,上证指数从1 990点上升至3 277点,上升64%;2、2014年7月至2015年5月,上证指数从2 201点上升至4 611点,上升109%。因此,将牛市的时间段为2009年1月至2009年12月、2014年7月至2015年5月,其余时间暂时认定为熊市时间。

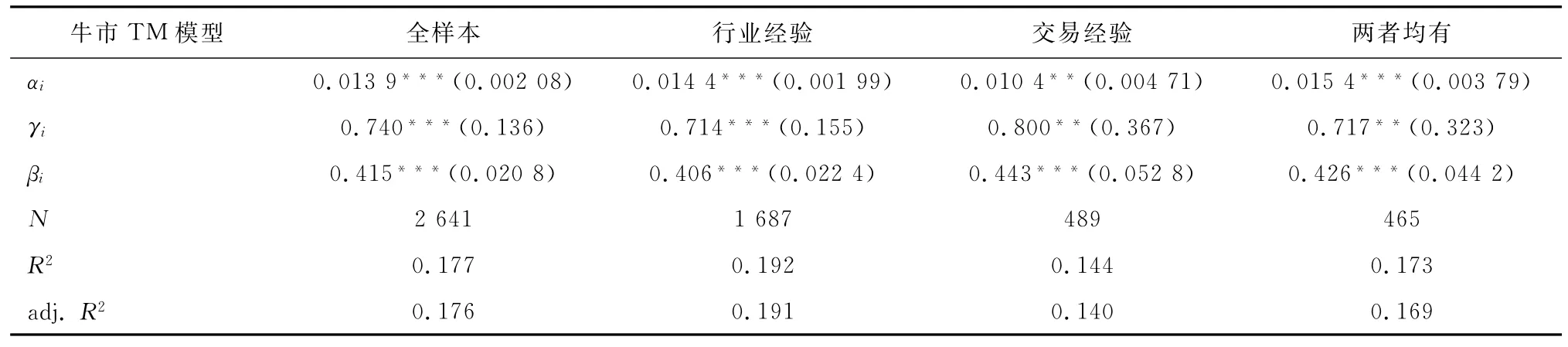

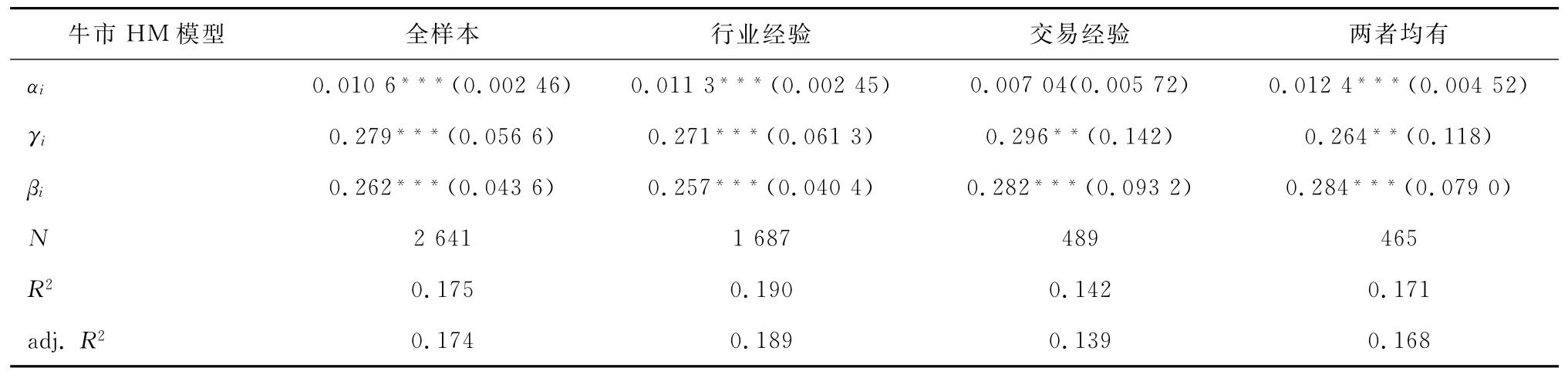

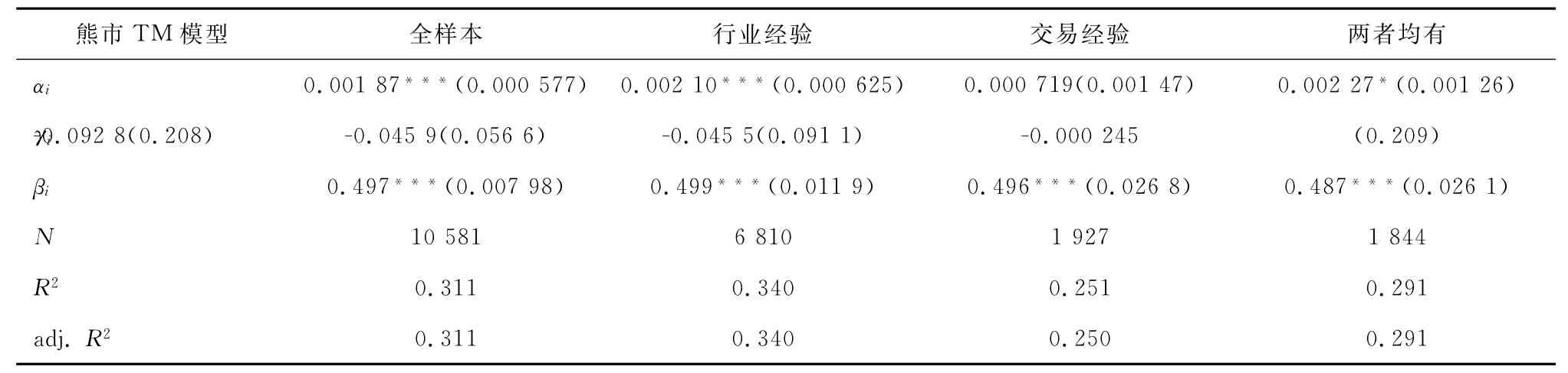

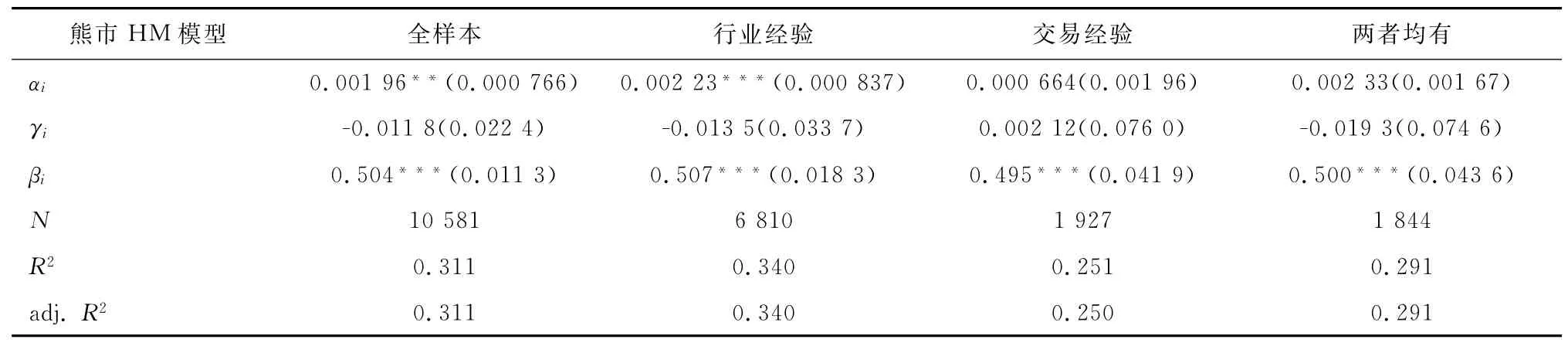

由于使用TM模型和HM模型较为有效,因此本文也使用TM模型和HM模型进行检验。通过表10至表13的回归数据可以得知,实证结果具有稳定性。选股能力方面,在牛市当中,无论是TM模型还是HM模型,各类私募基金经理均表现出较强的选股能力,但仅具有产业经验的私募基金经理选股能力明显优于仅有交易经验的私募基金经理;在熊市当中,具有产业经验的私募基金经理表现出较好的选股能力,但仅具有交易经验的基金经理未表现出选股能力。既有产业经验又有交易经验的私募基金经理无论在牛市还是熊市,其选股能力都超过仅具有单方面能力的私募基金经理。

择时能力方面,在牛市中,各类私募基金经理均表现出较好的择时能力,但仅具有交易经验的私募基金经理的择时能力优于仅具有产业经验的私募基金经理,同时也优于既有产业经验又有交易经验的私募基金经理,结果相对稳定。

表9 牛市TM模型检验

表10 牛市HM模型

表11 熊市TM模型

表12 熊市HM模型

3 结论与总结

本文通过研究2013年底之前成立的私募证券投资基金在2013—2016年年底的表现情况,对私募基金经理过往经历与投资能力的相关性进行了研究。

研究发现,仅具有产业经验的私募基金经理拥有较好的选股能力,且选股能力明显优于仅具有交易经验的私募基金经理;仅具有交易经验的私募基金经理仅在牛市中表现出较好的择时能力,且明显优于仅具有产业经验的私募基金经理。既具有产业经验又具有交易经验的私募基金经理表现出较好的选股能力,但并未优于仅具有产业经验的私募基金经理;既具有产业经验又具有交易经验的私募基金经理仅在牛市中表现出较好的择时能力。

通过研究,本文认为私募基金经理的过往经历确实会对其投资能力产生影响。基于路径依赖的视角来看,私募基金经理过往的从业经历将对其投资风格产生较大的影响,曾从事产业相关的私募基金经理,如研究员、投行、实业等职业,对行业发展情况更加清楚,可更好地通过经验和其他信息选择超越市场的股票;曾从事交易相关职业的私募基金经理,如交易员、宏观债券等职业,仅在牛市中表现出较强的择时能力。

本文的创新点和贡献主要在以下几点:1.补充了学术研究对私募基金经理的缺失,随着私募基金规模和影响力的扩大,对私募基金经理的研究将越来越有价值;2.手工收集私募基金经理简历数据进行分析,有一定的工作量;3.创新性地提出基于路径依赖视角下的人力资本分类方法,并进行解释说明;分牛熊市进行稳定性检验,增加了结果的稳定性。

当然,本文也存在一些不足和可改进之处。譬如,可通过简历数据对基金经理进行更多维、更细化的研究,可增加与公募基金经理投资能力的分析和比较,还可以利用更加复杂的统计方式对结果进行稳定性检验。

猜你喜欢

好日子(2021年8期)2021-11-04 09:02:44

数学小灵通·3-4年级(2020年6期)2020-06-24 06:17:32

数学小灵通·3-4年级(2020年4期)2020-06-24 05:51:50

人大建设(2019年9期)2019-12-27 09:06:30

求学·文科版(2019年4期)2019-04-24 02:21:44

今日农业(2019年13期)2019-01-03 15:05:47

北极光(2018年5期)2018-11-19 02:24:00

空中之家(2017年11期)2017-11-28 05:27:49

销售与市场(营销版)(2016年8期)2016-09-13 06:43:18

卓越管理(2008年7期)2008-08-19 10:28:28