2017/18年度玉米市场回顾及2018/19年度展望

2018-10-18 10:09:30李圣军

黑龙江粮食 2018年8期

□ 李圣军

2016/17年度是玉米收储制度改革的第一年,包括贸易商、饲料厂、加工厂在内的多元市场主体对玉米市场价格的预期均处于“无底”的状态,即不知道玉米市场价格会降到何种价位,该年度东北部分地区甚至出现玉米潮粮“一元三斤”的价位。与此相反,2017/18年度作为玉米收储制度改革的第二年,在供给减少需求增加的预期下,多元市场主体对市场价格预期则均处于“有底”的状态,虽不知道玉米市场价格会涨到何种价位,但普遍预期锦州港二等标准水分的玉米价格底部为1600元/吨。在此预期下,2017年拍卖玉米成交量高达5740万吨,同时新粮上市后多元主体积极采购,市场价格也在多因素影响下起伏波动。现在2017/18年度行将结束,2018/19年度即将到来,回顾2017/18年度玉米市场,有助于科学展望2018/19年度玉米市场。

一、2017/18年度玉米市场供需分析

2017年农业供给侧结构性改革继续推进,“行政推动”与“市场引导”“双力合一”,玉米种植面积和产量继续“双降”;同时,由于2016年玉米收储制度改革后价格下跌,饲料行业玉米“反替代”规模加大,深加工企业利润增加,加工产能急剧扩张,玉米饲料、加工需求呈现“双增”态势。总体上,2017/18年度的玉米市场供需可以概括为“供降需增”。

(一)玉米量质和成本齐降

按照大口径,供给包括产量、库存、进口三大部分,其中玉米进口受配额限制,年度进口量在300万吨左右,波动不大;库存方面受8年临时收储的影响,玉米临储库存严重过剩,最高达到2.5亿吨,2017/18年度初始玉米临储库存在1.8亿吨左右;产量是玉米的年度新增供给,对价格影响最大,年度之间变化也最大。按照大口径的供给,我国玉米供给在2020年之前将持续保持过剩状态;按照小口径的供给,即产量,我国供给则自2016年开始连续两年保持下降态势。鉴于库存量较大、进口相对稳定,本文将分析小口径供给即产量。2017/18年度的玉米供给主要包括三大因素:产量、品质和成本。

1、产量

按照现行国家统计局发布的数据,2016年玉米产量下降508万吨,2017年产量继续下降366万吨,两年玉米产量下降874万吨。但在东北玉米上市前后,市场预计2017年玉米产量降幅在1000万吨左右。

2、品质

2017年华北和东北玉米品质呈现“两极分化”,东北玉米品质较好,而华北玉米品质则较差。根据当时国家粮食局发布的《2017年9省收获玉米质量调查报告》,山东和河南两省玉米质量大幅下降,其中山东、河南两省玉米不完善粒含量平均值分别为11.2%和17.8%,分别较上年增加6.5个百分点和12.1个百分点;生霉粒含量平均值分别为7%和13.8%,分别较上年增加4.8个百分点和12个百分点,超标比例73.8%和86%。

3、成本

在玉米生产成本中,劳动成本大多是隐性的,不仅难以衡量而且自耕农大多忽略不计,除地租和人工成本外,每亩玉米种植成本在450元左右。对于租地经营的种植大户,土地成本占比较高而且年度之间波动较大,通常而言,地租与上一年度玉米种植收益密切相关,而且大多在秋收结束后,年前签订租地合同并支付租金,最晚在春播之前。以玉米产量大县吉林省农安县为例,2015年玉米地的地租高达800元/亩,2016年降至450元/亩左右,2017年继续降至330元/亩左右。2016年玉米价格下跌和种植亏损,直接导致2017年地租大幅下降。受此影响,2017年的玉米生产成本也大幅下降。

(二)玉米饲料和加工需求齐增

玉米需求主要包括种用需求、食用需求、饲料需求和加工需求,其中种用需求和食用需求数量相对稳定,种用年度需求量在1400万吨左右,食用年度需求量在1850万吨左右。饲用和加工需求不仅量比较大,而且年度之间波动也比较大,是玉米需求年度波动的最大影响因素,也是需求的分析重点。

1、饲料需求

玉米是饲料配方中最好的能量饲料,但与小麦、稻谷、高粱、大麦等谷物之间具有很强的替代关系;玉米饲料需求与养殖利润和替代品之间的比价关系有关。从养殖利润角度,2017/18年度以“春节”为分界点,春节前养殖利润较好,自繁自养生猪养殖利润保持在200元/吨以上,春节后急剧下降由盈利转亏损,一直持续到7月份,从7月底8月初开始由亏转盈。总体上,2017/18年度的养殖利润不如2016/17年度,同时2017/18年度玉米及其替代品的进口量与2016/17年度基本持平,2016/17年度基本完成玉米在饲料中的“反替代”。因此,2017/18年度的饲料需求动力主要来自于肉禽蛋奶的刚性需求增长,年度增幅在1000万吨左右。

2、加工需求

2016/17年度的玉米价格下跌和财政加工补贴促使玉米加工利润大幅提升,2016年下半年淀粉加工利润东北最高达到400元/吨左右,华北地区最高则超过150元/吨。在高利润刺激下,2017/18年度玉米加工产能迅速扩张,新增产能超过1000万吨,玉米加工需求也水涨船高。随着稻谷去库存力度的加大,2017/18年度部分水稻通过定向拍卖进入燃料乙醇生产领域,替代玉米生产燃料乙醇,从7月份开始,部分燃料乙醇企业已经停止收购玉米。综合考虑产能扩张、开工率和稻谷替代,2017/18年度玉米加工需求增加800万吨左右。

二、2017/18年度玉米市场价格分析

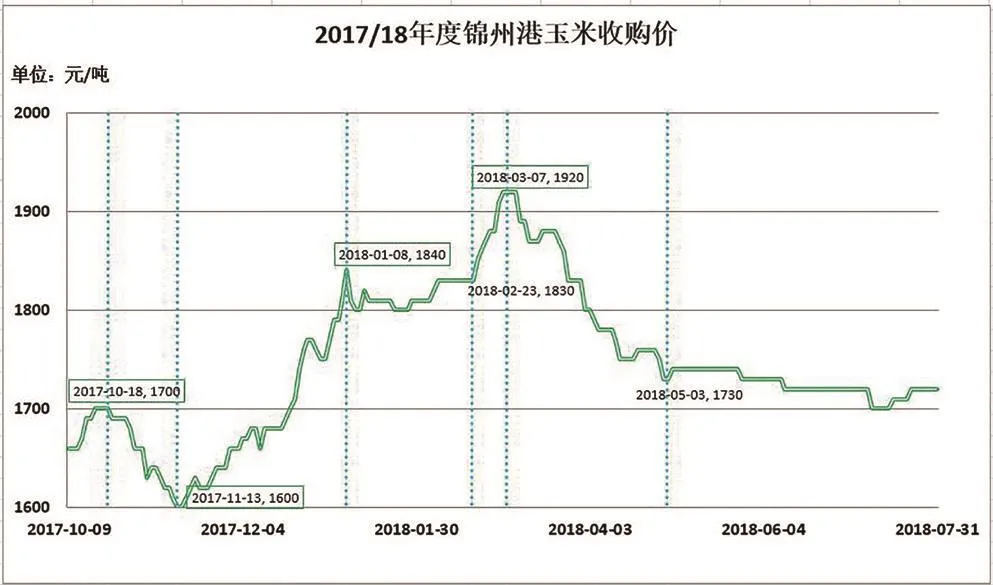

受东北玉米上市规模、多元主体采购节奏、玉米生产成本、财政补贴政策等众多因素影响,在整个市场年度内,玉米市场价格会呈现有规律的阶段性波动。鉴于华北玉米以满足本区域需求为主,东北玉米收储制度改革后畅销全国,在全国玉米价格体系中,锦州港玉米收购价具有风向标的作用。为此,如图1所示,本文将依据锦州港玉米价格分析2017/18年度的玉米市场价格。

图1 2017/18年度锦州港玉米主流收购价

2017/18玉米市场年度始于2017年10月1日终于2018年9月30日,从图1可以看出,2017/18年度玉米市场价格可以划分为以下六个阶段:玉米上市前上涨阶段:2017年10月1日~10月20日(20天),玉米上市后下跌阶段:10月21日~11月14日(24天),玉米价格持续上涨阶段:2017年11月15日~2018年1月8日(55天),玉米价格相对稳定阶段:2018年1月9日~2月23日(46天),玉米价格短期上涨阶段:2018年2月24日~3月9日(14天),玉米价格持续下跌阶段:3月10日~5月3日(55天),玉米价格相对稳定阶段:5月4日~8月3日。

(一)玉米上市前上涨阶段

2017年东北临储玉米拍卖持续至10月27日,其中9月1日~10月27日合计成交1539万吨,市场预测2017年拍卖成交的5740万吨玉米中大约有1500万吨进入2017/18年度玉米市场。由于市场主体普遍看涨2017/18年度玉米市场,拍卖成交玉米出库速度减慢,而新玉米又尚未大量上市,造成玉米市场供应下降,导致玉米市场价格上涨。10月1日~10月20日,玉米市场价格由1660元/涨至1700元/吨,上涨40元/吨。

(二)玉米上市后下跌阶段

从10月21日开始,东北玉米尤其是辽宁玉米开始大量上市,玉米价格开始下跌,仅用24天的时间锦州港玉米价格从1700元/吨降至1600元/吨,累计下降100元/吨,下降时间较短,下降幅度也不大,但由于1600元/吨是多元主体对2017/18年度玉米价格预期的底线,从价格降至1600元/吨的预期底线开始,多元主体积极入市,玉米市场价格开始上涨。

(三)玉米价格持续上涨阶段

从2017年11月15日开始,玉米价格开启持续上涨模式,从2017年11月14日的1600元/吨上涨至2018年1月8日的1840元/吨,涨幅高达240元/吨,期间价格虽有所波动,但总体保持持续上涨态势,上涨动力主要来自于贸易商、饲料厂、加工厂、国储轮入等主体的积极入市。

1、贸易商

贸易商是玉米收储制度改革后迅速发展壮大的一个群体,以数量多、覆盖面广、赚取价差为主要特点。自价格降至1600元/吨的底线开始,贸易商便积极入市收购并大规模囤粮,小型的个体贸易商囤粮规模在2000~5000吨;大多数中型贸易商囤粮规模在1万吨左右,大型的企业贸易商囤粮规模超过10万吨。市场预计2017/18年度贸易商囤粮规模合计超过2000万吨。因此,贸易商的大量收购是2017/18年度价格上涨的初始推动力。

2、饲料厂

饲料厂对玉米品质要求较高,由于华北玉米受灾,同时对2015年临储玉米质量没有信心,包括华北在内的全国饲料厂均在东北积极收购优质玉米,2017年10月6日-12月22日,北方四港下海量达到1027万吨,其中10月13日单周下海量达到170万吨,创收储制度改革后单周下海量之最。除了“自储”之外,很多大型饲料企业通过“代储”方式大量建立远期库存,典型的“代储”模式为:在约定的提货日期之前提货,收取数额固定的保管费;如果超过约定的提货日期,按天加收保管费;除此之外,收取一定的保证金,价格波动大时,追加保证金;收粮资金利息一般由委托方承担。根据调研,月度保管费在5元/吨左右,月度利息费在6.5元/吨左右,月度代储费用合计11.5元/吨左右。在“看多”预期的影响下,部分饲料企业约定出库时间大多在6~9月份。据市场估计,饲料厂通过“代储”方式建立的远期库存规模在500~1000万吨,个别大型饲料企业“代储”规模超过100万吨。饲料厂同贸易商一起是2017/18年度价格上涨的初始推动力。

3、加工厂

玉米深加工在玉米上市初期并没有积极收购做库存,但与2016年上市初期的极低库存相比,保持了20天左右的正常库存;在此基础上,大多采取“随用随采”的采购策略,观望情绪较浓,主要有两大原因:一个是预期价格后期会有所回落;二是等待玉米加工补贴政策。由于贸易商和饲料厂前期积极入市收购,导致东北玉米销售进度明显加快,根据调研情况,到2017年12月中旬时,辽宁省农户玉米销售进度达到70%,而2016年同期仅有45%。随着加工企业期盼的价格回落和加工补贴落空,加工企业12月份准备大规模收购玉米时,由于贸易商和农户惜售,市场余粮有限,加工企业不得不加价收购,在“卖跌不卖涨”的预期影响下,加工企业陷入了“越提价越不上量”的尴尬窘境。12月份市场传言发生“加工企业联合降价逼迫贸易商和农户加快销售”的现象,但依然没有阻挡价格的持续上涨。因此,加工企业是该阶段价格持续上涨的后期推动力。

4、国储轮入

玉米国储年年轮换,按照要求,要在一个年度内同时完成轮出和轮入任务,而且架空期不能超过4个月。由于2017/18年度华北玉米受灾,南方和华北地区的国储库都集中到东北收购玉米完成轮入任务,导致东北地区玉米需求短期内急剧增加。同时,在4个月架空期要求下,8月和9月份轮出的玉米必须在12月和次年1月完成轮入任务。在价格上涨初期,国储并没有积极轮入,而是持有一定的等待观望情绪,待后期架空期临近之时,不得不加价收购,成为该阶段价格持续上涨的重要后期推动力。

(四)玉米价格相对稳定阶段

2018年1月9日锦州港玉米价格大幅下跌30元/吨,主要原因是市场传言中储粮延缓轮入,同时提前轮出。从1月9日开始,国储轮出春节前合计投放8次,累计投放量25.8万吨,成交量15.6万吨,成交率60.4%。中储粮连续投放国储轮换玉米,削弱市场主体看涨预期,贸易商出货意愿增强,玉米市场价格“由涨转跌”。由于国储轮换总量不大,对价格上涨的抑制力有限,在多元主体依然看涨和市场余粮有限的共同作用下,玉米加工企业春节前库存仅达到1~2个月的水平,远低于2016/17年度同期2~3个月的水平。总体上,在国储粮轮换的调控作用下,春节前后玉米市场价格总体保持了相对稳定的格局。

(五)玉米价格短期上涨阶段

由于玉米加工企业春节前库存有限,经过春节期间的加工消耗,库存下降,加工企业不得不提价收购,春节后2月24日开始,玉米市场价格开始新一轮上涨,从2018年2月23日的1830元/吨涨至3月9日的1920元/吨,14天时间迅速上涨90元/吨。在加工企业不断提价收购的同时,有两个“利空”因素也同时不断积聚力量,一个是国储轮出继续不断投放市场,从2018年2月24日~3月9日,国储玉米轮出合计投放3次,投放量3.4万吨,成交量2.3万吨,成交率67.4%;一个是市场不断传言国家提前启动临储玉米拍卖。在加工企业库存低不断提价收购和国储轮出、临储提前拍卖等利多和利空因素共同作用下,此轮价格上涨持续时间较短,3月10日开始,玉米市场价格由涨转跌。

(六)玉米价格持续下跌阶段

从2018年3月10日开始,玉米价格进入新一轮的持续下跌阶段,一直下跌至5月3日。此轮价格下跌阶段,吉林省和黑龙江省先后出台玉米加工补贴政策,补贴时间分别为3月15日~4月30日和3月23日~4月30日,加工期均为6月30日,补贴额分别为100元/吨和150元/吨。由于补贴时间较短、市场余粮不多、补贴申请程序繁琐,大多数企业并没有提价收购玉米从而申请补贴。因此,吉林和黑龙江两省的玉米加工补贴政策并没有扭转玉米价格持续下跌的态势。同时,在价格开启下跌后,2018年3月13日~3月20日,国储玉米持续投放,累计投放量18.4万吨,成交量5.9万吨,成交率32.1%。国储投放、临储4月12日开拍,4月20日开始临储成交玉米陆续出库,最终导致玉米市场价格一路下跌。从3月9日的1920元/吨降至5月3日的1730元/吨,降幅达到190元/吨。

(七)玉米价格相对稳定阶段

2018年5月2日开始,临储玉米拍卖周度投放量增至800万吨左右并一直持续,拍卖成交玉米也大量出库并主导全国玉米市场价格。在800万吨的周度投放量和出库成本支撑下,玉米市场价格进入了相对稳定阶段,上涨动力受市场供应充裕压制,下跌动力受出库存成本支撑,玉米市场价格总体相对稳定,部分区域区间震荡。分区域看,为节省成本,东北地区加工企业大多直接参拍临储玉米,采取随用随拍的方式,库存较低,市场收购量也不大,因此市场价格相对稳定,市场收购大多处于有价无市的状态,部分企业停止市场收购,大多数加工企业日收购量在百吨左右,个别企业通过“代拍”的方式日收购量超过千吨;华北地区由于库存量大多在10~15天左右,受天气、环保、检修、运输、日收购量等因素影响,频繁出现短暂性、区域性的价格波动,但波动区间维持在50元/吨之内,呈现区间震荡的态势。

三、2018/19年度玉米市场展望

2018/19年度的玉米市场始于2018年10月份,随着2018年玉米生长期的推进,多元主体对2018/19年度的玉米市场预期不断发生变化。总体上2018/19年度的玉米市场不确定因素更多、供需缺口更大、市场化程度更高和外部环境更复杂。参照2017/18年度玉米市场的分析框架,2018/19年度的玉米市场展望将主要包括市场环境展望、市场供求展望和市场价格展望。

(一)市场环境展望

以2017/18年度的玉米市场环境做参考,2018/19年度的玉米市场环境有确定性的因素,也有许多不确定的因素,在多元主体“预期”作用的影响之下,2017/18年度的不确定因素也将转变为2018/19年度的确定性因素。

1、确定性因素

纵观玉米市场价格的影响因素,2018/19年度的玉米市场确定性的政策性因素和市场性因素主要包括以下五个:

(1)国储依旧轮换

国储轮换是政治任务也是常规任务,每年都会轮换国储玉米存量的1/3左右,轮换时机也会在价格相对高点轮出,在价格相对低点轮入,架空期依然是4个月,经申请可以延长至6个月。同2017/18年度相比,2018/19年度华北玉米继续受灾的可能性不大,全国国储轮入全向东北集中的事件应该不会继续发生。国储轮换虽然规模不大,但对市场主体“预期”的影响较大,而市场主体“预期”一旦转变,多元主体的销售节奏和采购节奏就会发生相应变化,从而发挥“四两拨千斤”的作用,影响市场价格的走势。

(2)饲料企业依旧大规模代储

随着东北临储玉米去库存力度的加大,闲置仓容不断增加,为饲料企业“代储”提供充足的仓储设施。由于2018/19年度价格依然看涨,参照2017/18年度的经验,饲料企业在东北地区的“代储”规模将会保持“稳中有增”的态势,尤其是乳猪料生产企业,代储规模会进一步加大,保守估计应该会超过1000万吨的规模。饲料企业采购节奏依然会呈现“上半年采购全年玉米需求”的特点。

(3)贸易商依旧逢低买入大量存储

贸易商的本质就是赚取买卖价差,低价买高价卖。同2017/18年度一样,贸易商依然会逢低大量买入,然后待价而沽,等待价格高点卖出。由于贸易商量大面广、聚少成多,受“价格预期”影响,容易发生“集中入市”和“集中出库”的踩踏现象,是影响市场价格的一个重要影响因素。

(4)加工企业不再等待补贴政策

不管2018/19年度东北地区是否出台加工补贴政策,在东北玉米大量上市后,东北地区的加工企业总体不会再因为等待补贴政策而延误收购良机,采购节奏将会发生明显的变化,“逢低做库存”可能成为2018/19年度东北深加工企业的采购策略。

(5)农户销售节奏可能延后

受2017/18年度玉米大量上市后价格一路上涨和2018/19年度玉米生产成本尤其是地租上涨的双重影响,除了传统“卖干粮”的地区之外,农户的总体售粮节奏可能延后,以争取更高的种植利润,起码不能低于去年的种植利润。

2、不确定性因素

2018/19年度影响玉米市场的不确定性因素有国际因素也有国内因素,有玉米自身的因素还有替代品的因素,总体包括以下三大不确定性因素:

(1)中美贸易摩擦

中美贸易摩擦对2018/19年度的玉米市场影响分“达成协议”和“不达成协议”两种。如果达成协议,中国高粱、玉米进口量可能大幅增加,其中高粱进口量理论上达到450万吨左右,因为根据美国农业部8月供需平衡报告,2018/19年度美国高粱出口量预计445万吨;玉米进口量理论上可以达到720万吨的满配额状态。同时,大豆进口量增加后“低蛋白饲料”的推广也将减速,对国产玉米需求都是利空。相反,如果中美贸易摩擦持续,我国2018/19年度高粱进口量预计在50万吨左右,比2017/18年度减少380万吨左右,玉米进口主要来自乌克兰,因此受影响较少;受大豆价格上涨影响,“玉米+氨基酸”组合的低蛋白饲料推广将加速,玉米饲料需求将增加。

(2)稻谷去库存

目前我国三大谷物中,玉米去库存速度加快,2019年玉米去库存将基本结束;小麦库存规模不大,去库存难度也不大;稻谷增量库存持续,年度结余超过2000万吨,存粮库存大,去库存难度最大。因此2018/19年度我国农产品去库存的重点和难点都将是稻谷。由于稻谷产业链条短,用途相对单一,除了促进出口和减少进口之外,主要方式就是不宜饲用的定向销售给燃料乙醇厂,可以饲用的销售给饲料厂。如果2018/19年度托市稻谷大幅下调拍卖底价,对玉米形成饲料消费的替代优势,玉米饲料消费则会相应下降。对于储存年限较长的托市稻谷,通过定向方式销售给燃料乙醇厂,对玉米消费也会形成压制,燃料乙醇年度玉米消费量在800万吨左右,只要比价合理,完全可以全部转成稻谷。

(3)生猪养殖盈亏状态

在玉米总消费中,饲料消费占70%左右,是玉米消费的主力。2018年7月份开始,自繁自养的生猪养殖扭亏为盈,但是否能持续依然有较大的不确定性。如果2018/19年度生猪养殖盈利水平增强,真正走出亏损状态,生猪存栏量和能繁母猪存栏量开始增加,饲料需求量就会相应增加,玉米饲料需求也会随之增加。相反,如果生猪养殖保持底部徘徊状态,玉米饲料需求就会难以大幅增加。

(二)供求展望

2018/19年度的玉米市场供求展望主要包括供给展望、需求展望和供需缺口三部分,总体上,同2017/18年度相比,2018/19年的玉米产量下降可能性较大,华北玉米品质将明显转好,成本将明显升高,需求将继续增加,供需缺口将继续扩大。

1、供给展望

从大供给角度,在中美贸易摩擦状态下,2018/19年度的玉米进口量变化不大,将保持300万吨左右的水平;库存将降至1亿吨左右,仍能满足玉米市场需求;从产量角度,受2017/18年度玉米收益较好影响,2018/19年度玉米种植面积增加,但受春旱影响,部分玉米改种大豆,部分区域出苗率下降,由正常年景的80%以上降至65~70%;春旱过后,部分区域降雨相对及时,对单产恢复有一定促进作用;但8月份前后东北和华北部分区域伏旱的出现,将影响玉米授粉,进而影响玉米单产。综合考虑玉米种植面积的增加和单产的下降,2018/19年度的玉米产量下降的可能性较大,后期仍需继续关注天气状况。

2、需求展望

2018/19年度玉米需求中的种子需求和食用需求将保持基本稳定,饲料需求和工业需求都将持续增加。其中2018年7月份自繁自养生猪养殖扭亏转盈,再加上南方水网区禁养力度的加大、环保治污力度的加大和3~7月份长达5个月的持续亏损,能繁母猪提前淘汰,生猪存栏量持续下降,预示着此轮猪周期价格低谷期已经基本过去,2018/19年度生猪养殖规模将逐步恢复,再加上肉禽蛋奶消费的趋势性增长和高粱、大麦替代品进口量的下降,饲料需求预计将趋于增长,饲料消费预计增加1000万吨左右。玉米工业消费随着加工产能的扩张也将趋于增加,虽有稻谷去库存定向销售给燃料乙醇企业的可能,预计2018/19年度的玉米加工需求将增加1000万吨左右。2018/19年度的玉米总消费预计增加2000万吨。

3、供需缺口展望

2018/19年度玉米产量下降可能性较大,消费需求将确定性的大幅增加,供需缺口将势必扩大,扩大幅度预计在2000万吨左右。截止2018年8月10日,2018年东北临储玉米拍卖已经累计成交6194万吨,预计2018年累计成交量在8000万吨左右。在2018/19年度供需缺口扩大影响下,2019年临储玉米拍卖预计超过8000万吨,玉米去库存工作预计将基本完成。

(二)价格展望

2018/19年度的玉米种植成本中农资成本尤其是化肥成本和地租均明显增加,以吉林省农安县为例,2018年地租由2017年的330元/亩增至450元/亩。东北地区亩均地租增加100元左右。按照单产1000斤/亩核算,玉米生产成本大约增加0.1元,合200元/吨。在生产成本增加和供需缺口扩大的共同影响下,2018/19年度玉米价格预计将“高开高走”,锦州港口玉米价格预计不会低于1700元/吨。农民则会在成本推动下,提高销售价格。在多元主体都预期“产量下降、需求增加、价格高开”的作用下,不排除2018/19年度玉米上市初期形成“抢购”现象,2018/19年度的玉米市场价格在“高开”的基础上,也有可能呈现“高走”的特点。在此预期下,2018年临储玉米拍卖后期,加工企业和贸易商有可能加大参拍力度,提前做足库存,以待后市涨价,从而导致大量临储拍卖成交玉米进入2018/19年度,减少加工企业对2018年产新季玉米的需求,规模预计在2000万吨左右,但这估计只会部分延缓或压制价格上涨幅度,不会改变价格高开的大趋势。

猜你喜欢

中外玩具制造(2022年4期)2022-04-08 02:01:56

中外玩具制造(2022年4期)2022-04-08 02:01:56

河北金融年鉴(2021年0期)2021-08-25 08:57:32

今日农业(2020年18期)2020-10-27 01:29:56

今日农业(2019年14期)2019-01-04 08:57:40

中国宝玉石(2017年6期)2018-01-13 07:32:07

中国房地产业(2016年7期)2016-09-24 08:27:12

新农业(2016年14期)2016-08-16 03:33:13

中国市场(2016年45期)2016-05-17 05:15:23

中国老区建设(2016年5期)2016-02-28 09:32:33