安徽省高校非税收入电子化收缴工作探究

2018-10-12 12:04周莎莎

宿州学院学报 2018年7期

周莎莎

宿州学院财务处,宿州,234000

高校非税收入主要包括行政事业性收费,例如学费、住宿费、四六级考试报名费、普通话水平测试费、计算机等级考试报名费、对口招生及专升本考试报名费等[1],除此之外,还包括国有资产出租出借收入、捐赠收入、利息收入等。高校应严格执行“收缴分离、收支两条线”和国库集中收付的管理规定,目前安徽省高校行政事业性收费主要通过先将非税收入通过高校银行存款账户过渡,对《安徽省政府非税收入票据》的批量打印,下发给缴款人,再通过《非税收入一般缴款书》定期、及时集中汇缴入国库[2]。

非税收入是政府财政收入的重要来源,为了提高政府的非税收入管理效率,2017年,财政部印发《关于加快推进地方政府非税收入收缴电子化管理工作的通知》,指出各级地方财政部门应逐步建立非税收入电子化缴款机制,争取在“十三五”期间全面实现政府非税收入收缴电子化管理。非税收入实行电子化收缴后,可以将任何一笔非税收入的缴款人、缴款渠道、资金流向均置于“阳光”下。各地已逐步实施非税收入的电子化收缴,安徽省财政厅也在牵头建设全省统一公共支付平台,以期全面实现非税收入电子化收缴。但安徽省非税收入电子化收缴工作还处于初步实施阶段。

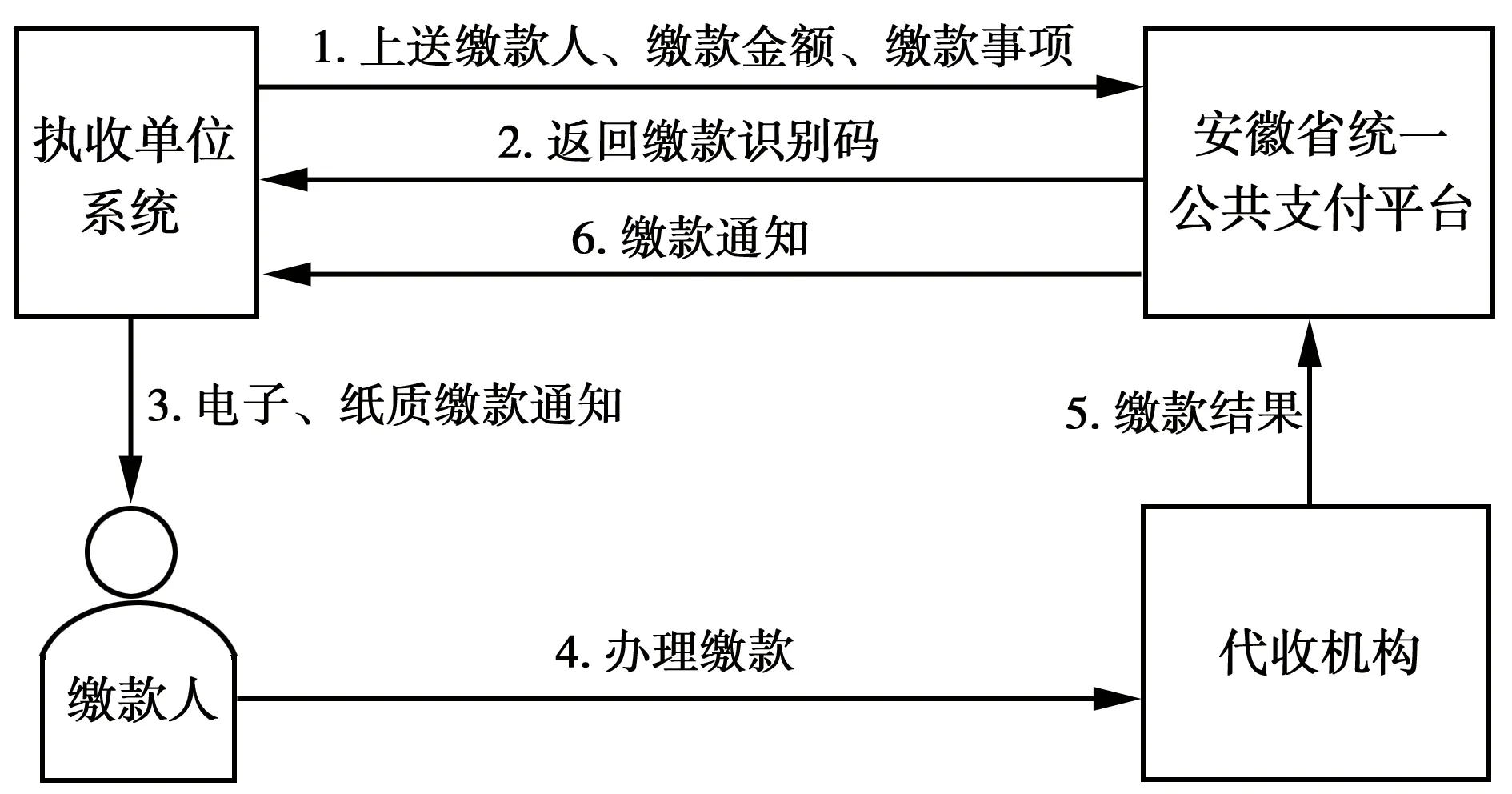

1 安徽省高校非税收入电子化收缴的工作流程

根据《安徽省人民政府办公厅关于印发2018年全省“互联网+政务服务”工作方案的通知》部署,将省级非税收入收缴业务全部纳入公共支付平台。安徽省统一公共支付平台是安徽省“互联网+政务服务”体系的重要组成部分,主要依托政府非税收入的收缴体系,整合线上线下支付渠道,拓展支付、结算和管理功能而实现的。高校非税收入电子化收缴是将执收单位系统即高校系统与安徽省统一公共支付平台(以下简称公共支付)对接,开具缴款通知单(含缴款识别码),针对无业务系统的执收单位,公共支付提供通知单生成器,提供给执收单位开具缴款通知单。缴款人拿到缴款通知单后可通过公共支付网页、银行柜面、POS机、二维码、第三方支付渠道等线上线下渠道办理缴款[3]。安徽省高校非税收入电子化收缴工作主要涉及资产出租出借收入及行政事业性收费,对于捐赠收入、利息收入等还未提及。流程如图1所示。

图1 高校非税收入电子化收缴工作流程

1.1 资产的出租出借收入

执收单位,即高校先将资产的出租出借信息上传至安徽省统一公共支付平台,比如资产出租出借的租赁方、租金额、租赁合同等;然后,执收单位可以在安徽省统一公共支付平台获取缴款识别码,再通过纸质或者电子形式形成缴款通知单告知缴款人,缴款人通过多种方式缴款,执收单位可以通过安徽省统一支付平台查询缴款人缴款情况。

1.2 行政事业性收费

目前,安徽省非税收入电子化收缴工作只涉及高校行政事业性收费中学费、住宿费收入。高校先登陆安徽省统一公共支付平台,输入学年、学期、缴费期限后,按模板格式导入收费信息。导入后,系统会对每条应缴信息生成缴款识别码,高校导出应缴信息(含缴款识别码),并提供给缴款人(学生),学生可据此登陆安徽省统一公共支付平台查询应缴学费,再办理缴款。统一公共支付平台支持学费、住宿费、教材费和保险费等杂费自动分别入账,学费入财政账户,教材费、保险费等杂费入往来户,中间过程无须人工干预,系统自动完成。

但是,目前安徽省统一公共支付平台只支持资产出租出借收入的缴费,高校行政事业性收费中学费、住宿费收入电子化收缴工作还在进一步实现中。按照目前安徽省电子化票据改革进程,暂时无法通过安徽省统一公共支付平台获取电子票据。缴款人办理完成缴款后,可持缴款凭证到执收单位换取纸质票据。执收单位通过现有非税系统完成纸质非税收入一般缴款书等纸质票据的打印,后期也可以通过自助打票终端来完成纸质票据打印。

2 非税收入电子化收缴工作在安徽省高校实施的优势

2.1 减少非税收入上缴时间

缴款人直接将款项缴入国库,不再通过高校银行存款账户,减少了非税收入缴入国库的在途时间,可以提高资金的使用效率[4];所有非税收入都完全缴入国库,也可以完全实现收支两条线管理[5-6]。

2.2 缴款方式多样化

缴款人可以持含有缴款识别码的缴费通知单到银行柜面缴费并获取缴款凭证;可以通过安徽省统一公共支付平台网站用开通网上银行的银联卡或者支付宝办理缴款;也可以通过放在执收单位的POS机进行刷卡获取POS机小票缴费办理;缴款人还可以通过统一公共支付平台的虚拟账号缴款功能来办理。除此之外,缴款通知单增加二维码/条码标识,便于缴款人扫描输入缴款识别码或者扫码办理缴款。

2.3 缴款核对更方便

通过系统可以直接查询缴款人是否缴款,改变了以往通过银行账户对账的方式,提升了业务办理效率。

3 非税收入的电子化收缴对高校财务部门工作的影响及相关建议

3.1 影响高校资金周转能力

实行非税收入的电子化收缴工作后,非税收入直接上缴国库,没有在学校银行存款账户里过渡,这就使得学校的银行存款账户里就减少了很多可以暂时自由调配的资金,降低了高校资金管理和周转能力[7]。

为了加强资金管理,提高资金的使用效率,高校财务部门应该作出一些要求,比如能够使用公务卡支付的不予借款;教职工办理借款时,应签署清还借款承诺,承诺公务事项完成后尽早归还借款;欠款未清,又无正当理由的,不予借款。

3.2 增加学生收到退费金额的时间

非税收入电子化收缴工作在较大程度上可以减轻高校财务部门的工作压力,但是也会给高校财务部门的工作带来一定的困难。如在原有非税收入上缴体系下,当学生休学、退学、当兵入伍或者转专业等原因可能产生退费时,高校可以从未上缴收入中直接退还;但在实行电子化后,因非税收入的电子化收缴已经将学生缴纳的学费、住宿费直接上缴国库,高校就需要向财政申请将这部分退费资金拨回至学生账户,需要耽误一定的时间,当出现退费学生数较多或者退费时间段比较分散时,也会给高校财务部门增加一定的工作量。

3.3 高校账务处理发生变化

高校非税收入实行电子化收缴,也会对高校的账务处理产生一定的影响[8]。以高校非税收入中的学费收缴为例,在原来的集中汇缴方式下,高校收取学费时,进行的账务处理为:

借:银行存款

贷:应缴财政专户——高等学校学费

上缴国库时:

借:应缴财政专户——高等学校学费

贷:银行存款

而实现非税收入电子化收缴后,高校学费的收缴不再经过学校的银行存款账户,直接上缴国库,对于这种上缴模式,高等学校财务会计制度中没有明确的账务处理规定。笔者认为,高校财务部门按照时间段查询各年级、专业的学费缴纳情况,导出缴费报表后进行的账务处理为:

借:应缴财政专户——高等学校学费

贷:应缴财政专户——高等学校学费

在电子化收缴模式下,高校学生申请退费时,应将集中汇缴模式下冲缴的“应缴财政专户——高等学校学费科目”改为“教育事业支出”科目,应进行的账务处理为:

借:教育事业支出

贷:银行存款

3.4 避免不同系统导入信息时出现错误

实行非税收入电子化收缴后,高校需要先从收费系统中导出缴款信息,然后将这些缴款信息调整成固定格式的EXCEL表,再通过统一公共支付平台的应缴信息导入功能导入到统一公共支付平台中,导入完成后缴款人就可以通过缴款识别码或者学生的唯一编号在统一公共支付平台办理缴款。但是这种导入模式可能会在格式调整的过程中出现错误,进而导致高校非税收入的收缴产生问题。

对于这个问题,可以采取高校收费系统和安徽省统一公共支付平台业务系统直连的方式,高校通过其收费系统或者学籍系统与统一公共支付平台直接对接,并且与统一公共支付平台实时交换缴款单数据和缴款结果信息,这样可以提高高校财务部门的工作效率,节省工作时间。

3.5 完善各项报名缴费电子化收缴工作流程

《安徽省人民政府办公厅关于印发2018年全省“互联网+政务服务”工作方案的通知》的目标是将省级非税收入收缴业务全部纳入公共支付平台。对于四六级考试、计算机等级考试、普通话测试、对口招生考试和专升本考试等报名费,在报名之前并不知道缴款人姓名、缴款人数量,无法事先开具含缴款识别码缴款通知单,如何将这些报名费全部纳入公共支付平台,还需先建立全省的报名系统,将报名系统与公共支付平台对接,学生在报名系统中填写必要的信息,选择报考的学校或者考点,报名通过审核后才能直接将报名费缴入国库。

4 结 语

安徽省非税收入的电子化收缴工作才刚刚开始,需要考虑很多方面面临的挑战。高校在应对非税收入的电子化收缴工作中,应该及时发现问题,并设法解决问题,与相关工作人员不断努力,不断完善安徽省统一公共支付平台,尽快实现安徽省非税收入电子化收缴工作的全面实施。

猜你喜欢

数学小灵通(1-2年级)(2020年4期)2020-06-24

中国外汇(2019年13期)2019-10-10

山西财税(2019年3期)2019-02-19

小学生优秀作文(趣味阅读)(2017年11期)2017-09-29

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

地方财政研究(2015年10期)2016-01-19

汽车科技(2015年1期)2015-02-28

城市地理(2014年18期)2014-08-15

疯狂英语·口语版(2013年9期)2013-10-12