谁更会未雨绸缪:CEO特征与衍生产品战略选择研究

2018-10-10 01:41张海亮刘冰毅王海军

上海财经大学学报 2018年5期

张海亮, 刘冰毅, 王海军

(1. 昆明理工大学 管理与经济学院,云南 昆明 650093;2. 中央财经大学 中国互联网经济研究院,北京 100081)

一、引 言

党的十九大报告指出要深化利率和汇率市场化改革,这为利率、汇率市场的平稳发展提供了条件。但同时,也倒逼企业必须直面潜在的金融风险和经济新常态下日益波动的经营风险,在客观上要求企业加强对风险的管理和防范。一方面,合理地使用金融衍生产品不仅能够有效降低汇率、利率以及商品价格波动的风险,降低企业利益相关者的信息不对称问题(Brown,2001),而且能够更好地为企业创造价值(Smith和Stulz,1985;郭飞,2012)。另一方面,随着金融衍生产品市场的不断发展,各种新的衍生工具被开发出来,国内对衍生产品的认识和理解也逐渐回归了衍生产品的风险管理本质,大部分实体企业已然跨越了“购买衍生产品进行冒险投机和投资”的初始阶段(郭飞,2012;张倩和冯芸,2014)。这在一定程度上促使企业加大对衍生产品的使用,以抵御国内及国际市场的利率及汇率风险。从近些年上市公司年报披露的情况来看,这些企业购买的衍生产品都与其实体业务相对应,套期保值比例遵循一定的规范。具体来看,衍生产品种类中使用最多的是远期和期货,占比为74.55%。以2016年为例,共有214家企业使用衍生产品管理风险,且使用远期、期货、期权、掉期(互换)管理风险的企业分别达到129、128、46、67家。分行业来看,2013–2016年分别有11、12、13、14个行业涉及利用衍生产品管理风险,说明企业利用衍生产品管理风险更加广泛。以2016年为例,18个证监会行业中除卫生和社会服务等服务类行业外,其他行业均涉及企业利用衍生产品管理风险。其中,使用衍生产品管理风险最为普遍的前四个行业分别是制造业、金融业、采矿业、批发和零售业①限于篇幅,相应的统计表格未列示,有意者可与作者联系。。可见,衍生产品在上市公司中的使用越来越广泛,已成为现代企业经营决策的重要内容。显然,对企业参与衍生产品投资行为的理解不能再从以往投机、监管的视角进行解读,而应该回归衍生产品风险管理的微观金融本质。

自Hambrick和Mason(1984)提出高层梯次理论以来,越来越多的学者用管理者的不同个人特质来解释企业决策的异质性。因此,探寻企业衍生产品战略选择必然脱离不开对管理者个人特征的分析。不同的管理者对企业面临的风险态度和风险管理方式不同(Cronqvist等,2012),是否选择衍生产品既反映管理者对风险的认知,也影响着企业对未来风险的防控成效。那么,到底谁更会未雨绸缪?分析CEO的特征和衍生产品的战略选择具有重要的理论和现实意义。从已有文献来看,Cain和McKeon(2016)利用CEO是否会驾驶飞机作为风险偏好的替代变量研究了偏好风险的CEO,其企业风险的敞口较大,公司股票波动率较大。赖黎等(2016)通过研究有军队背景的管理者对企业融资决策、经营业绩的影响后发现,从军经历管理者偏好风险,其决策会增加企业负债,降低企业经营业绩,给企业带来不利影响。可见,已有文献将风险偏好加入管理者个人特征中以分析CEO特征对企业投资决策所产生的影响,即已有文献是研究风险偏好影响,但什么特征的CEO会选择风险偏好(规避)策略是不明晰的,这在很大程度上与风险偏好(规避)难以测度有关。本文则用衍生产品使用作为替代变量来反映CEO的风险偏好(规避),建立企业管理者个人特质及决策行为与衍生产品风险管理之间的逻辑联系,研究具备何种特征的管理者更有可能会选择风险规避战略,以探究管理者对未来风险的认知及防范策略等方面的规律。

那么,到底具有什么特征的CEO会选择使用金融衍生产品管理风险呢?换言之,企业风险管理政策是否蕴含企业管理者偏好,抑或仅仅是行业特征、企业特质使然?本文以2013–2016年中国沪深上市的A股公司为研究样本,从CEO的背景特征、管理者能力以及CEO是否变更三个方面分析管理者对企业利用衍生产品管理风险的影响,并按企业性质分别对企业的相关风险规避战略进行研究。研究发现:第一,当CEO为女性、薪酬较高以及在其他单位有兼职时,更倾向于利用衍生产品管理风险。这说明谨慎、保有现有薪酬优势、注重自身声誉的特征促使他们做出规避风险的企业决策。第二,管理者能力与企业利用衍生产品规避风险呈正相关关系,说明拥有较强能力的管理者出于企业可持续发展的考虑会选择利用衍生产品对冲风险。第三,CEO没有变更的企业规避风险的程度要高于CEO变更的企业,说明新官上任三把火,新任CEO更偏好风险以争取业绩。第四,非国有企业和国有企业CEO的背景特征及变更在对避险决策的影响方面有差异。

本文的主要贡献如下:(1)突破了传统对衍生产品使用的已有认识,回归衍生产品使用的风险管理本质。不再将企业使用衍生产品当作投机行为加以监管,而是将其视为现代企业管理的一项重要内容,更好地测度了CEO的风险偏好(规避),为研究谁更会未雨绸缪找到了一种量化工具。(2)拓展了既往CEO特征、风险偏好的已有研究范式。以往文献主要研究风险偏好特征的影响内容,而本文则研究CEO特征对企业风险决策的影响,建立了企业管理者的个人特质与衍生产品风险管理之间的联系,进一步丰富了高层梯次理论。(3)以往对于管理者能力的测度指标多采用企业规模作为替代变量,而本文采用DEA-Tobit模型,排除了企业层面的因素对管理者能力测度指标可能造成的影响,更加科学地测度了管理者特征。后文安排如下:第二部分是文献回顾与假设提出;第三部分是研究设计,介绍了样本选择、数据来源、模型设定与变量定义;第四部分是实证分析,从CEO背景特征、管理者能力与CEO变更三个角度分析对衍生产品战略选择的影响;第五部分是进一步研究;第六部分是稳健性检验;第七部分是研究结论。

二、文献回顾与假设提出

(一)衍生产品使用的影响因素

衍生产品使用影响因素方面的研究源于Smith和Stulz(1985)基于价值最大化的企业对冲行为理论研究,他们认为减少税负、合同成本以及企业的对冲决策是企业使用衍生产品的主要目的。在降低预期税负方面,由于税负函数的凸性,利用衍生产品能够降低企业税前价值的波动,从而减少预期税负(Smith和Stulz,1985;Main,1983),Nance等(1993)将企业资产当作未来预期税后收入流的现值来研究税负函数特性对衍生产品使用的目的,发现衍生产品对冲与降低税负之间的相关性。在财务困境成本方面,企业通过使用衍生产品对冲的方式,能够降低企业陷入财务困境、减少破产的概率(Mayers和Smith Jr.,1990)。Dionne和Triki(2013)将杠杆率作为财务困境大小的替代变量,发现财务困境与企业对冲风险呈正相关关系。在企业投资决策方面,由于企业资本结构负债会导致投资不足(Mayers和Smith Jr.,1987),而对冲能够有效降低企业投资不足,促使企业股东选择净现值为正的投资项目(Bessembinder,1991)。Dadalt等(2002)研究指出,当企业为项目从外部筹集资金时,对冲能够降低股东与投资者的信息不对称,从而降低筹集资金的成本。在管理者风险厌恶方面,对冲有助于改善管理者与股东之间的信息不对称问题(DeMarzo和Duffie,1995),由于管理层能力的差异以及投资项目盈利能力的不确定性,对冲能够降低风险债务,彰显优秀管理者的个人能力,给其带来更高的薪酬。

(二)CEO特征与风险管理

Bertrand和Schoar(2003)指出,管理者的特质是导致企业之间相关决策异质的主要原因。管理者特质(异质性),究其根源在于管理者个人行为方式、认知能力和思维逻辑的不同。对于企业来说,公司投融资决策较大程度上依赖于管理者的个人决策,如何能够在管理者的领导下正常运作显得至关重要。随着CEO特征渐渐纳入企业战略管理的研究当中(Peterson等,2003),CEO作为企业决策的“发言人”,其个人行为特征会对企业风险决策产生何种影响是我们需要关注的内容。

1.CEO背景特征与风险偏好

最初的CEO特征与企业战略决策之间关系的研究源于Hambrick和Mason(1984)的高层梯次理论,该理论认为管理者人口统计学特征(年龄、社会地位、教育背景、任期等)是其性格、经验等方面的反映,企业的战略选择和绩效水平是由管理者背景特征所决定的。风险管理决策可能受到管理者偏好的影响(Tufano,1996)。在CEO年龄方面,由于年轻CEO具有活力,勇于冒险,更倾向于挑战高难度,选择并购策略(Yim,2013),且年轻管理者存在过度投资行为(姜付秀等,2009),因此年轻CEO更愿意选择风险较高的战略,以通过高风险项目证明其卓越的管理能力(Prendergast和Stole,1996),得到他人的肯定。在CEO性别方面,Barber和Odean(2001)对样本数据中男性与女性的股票投资情况进行研究后发现,两者在对待风险的态度方面存在显著差异,男性相对于女性而言,股票交易更频繁,究其原因在于性格的差异。男性更易表现出过度自信,在采取决策时倾向于高风险(Huang和Kisgen,2013)。在CEO教育水平方面,Barker III和Mueller(2002)发现,管理者对于风险的偏好来源于教育过程中受到的训练,教育水平较低的管理者缺乏接触案例中的失败经验,对于风险的感知力不够,相对而言,高学历者会更偏好风险;且管理者学历越低,企业过度投资行为越普遍(姜付秀等,2009)。在CEO薪酬方面,部分学者认为高管薪酬与企业风险承担存在负相关关系(Wright等,2007;Fama,1980),企业高管过度投资与持有较少的股权密切相关(Cho,1998;Aggarwal和Samwick,1999),高管薪酬过低时,难以满足个人需求,于是高管将焦点放在风险投资上,以期获得薪酬之外的收益。在CEO是否两职合一方面,Jensen和Murphy(2010)认为,当CEO两职合一时,董事会无法对其进行有效监督,CEO有可能会以权谋私,以私人利益为重,采取冒险决策,以获取于己更大的利益。在CEO是否在其他单位有兼职方面,Finkelstein等(2009)认为,当CEO同时任职于其他企业时,CEO的声誉显得尤为重要,相应的“话语权”会随之增大,更有意向选择较低的风险策略。在CEO任期方面,Chen等(2010)认为,当高管任期较短时,会采取更为激进的管理方式来实现短期收益。任期较短的CEO偏好风险性项目,更乐意采取创新性的决策以提高企业的管理水平(Kempf等,2009)。据此,我们提出以下假设:

H1:CEO背景特征与企业利用衍生产品管理风险相关。CEO年龄越大,性别为女性,教育水平越高,薪酬越高,非两职合一,在其他单位有兼任以及任期较长时都更有可能使用衍生产品规避风险。

2.管理者能力与风险承担

在CEO和企业之间关系的研究中,越来越多的学者注重管理者能力对企业投资行为、风险承担等方面的研究(张敦力和江新峰,2015;何威风和刘巍,2015)。最初,学者只是简单地将企业层面的超额回报率、企业规模(Rajgopal等,2006;Baik等,2011)以及管理者层面的任期(Millbourn,2003)、五年内媒体对管理者的关注或报道的平均数量(Millbourn,2003;Francis等,2008)作为管理者能力的代理变量。近几年,学者们开始研究更精确地测度管理者能力的方法。Leverty和Grace(2012)利用包络分析法对管理者能力进行测度,所得出的效率值即为管理者的能力。随后,Demerjian等(2012)将效率值细化,从包含企业层面和管理者层面的效率值中剔除企业层面的影响,从而得到度量管理者能力的指标。何威风等(2016)通过对我国上市公司管理者能力进行研究后发现,管理者能力与企业风险承担之间存在负相关关系,当管理者能力越强时,在外界享有更好的声誉,自我保护意识会更强,较容易通过占用企业现金流而达到满足一己私欲的目的,可投资现金流相应减少,因此风险承担水平会更低(Wright等,1996)。据此,我们提出以下假设:

H2:管理者能力越强,越倾向于采取风险管理策略进行风险规避。

3.CEO变更与风险管理政策

CEO的变更对于企业的整体发展以及对未来的规划起到了至关重要的作用。Grusky(1960)在对企业CEO的变更情况进行研究后发现,CEO变更会导致企业结构的不稳定。此时,有CEO变更情况的企业无疑会面临更大的内在不稳定风险,而无CEO变更情况的企业发展会相对平稳。据此,我们提出以下假设:

H3:CEO变更会影响企业风险管理政策。

(三)企业性质与风险管理战略

企业性质会影响企业管理者的决策。李焰等(2011)在对不同企业性质中背景特征不同的CEO与企业投资效率之间的关系进行研究后发现,企业性质不同会导致相应的结果产生差异,影响企业投资效率,这为不同性质企业的CEO选拔提供了依据。为更细致地研究不同企业性质下CEO背景特征、管理者能力与CEO变更对企业规避风险战略的影响,我们在全样本的基础上分国有与非国有两个子样本进行讨论。

三、研究设计

(一)样本选择与数据来源

本文以2013–2016年中国A股上市公司为研究样本,对混合截面数据进行以下筛选和处理方式:(1)剔除金融行业公司;(2)剔除数据严重缺失的样本;(3)剔除投入产出指标中为0、为负的样本;(4)对连续变量上下1%做Winsorize处理。最终获取9898条与CEO相关的观测记录。

CEO的背景特征资料主要来源于CSMAR数据库,为获取更加完整的CEO背景特征信息,本文在CSMAR数据库中获取的高管简历数据的基础上,通过百度搜索引擎及同花顺问财财经搜索等网站,手工检索各上市公司总经理的信息进行补充。企业方面的财务数据来源于Wind数据库,企业性质相关数据来源于同花顺问财财经搜索。上市公司使用衍生产品管理风险的情况从上交所、深交所披露的年报中手工检索“远期”“期货”“期权”“掉期”“公允价值”等关键词获取,在分析相关财务数据后,借鉴张倩和冯芸(2014)关于套期保值与投机的识别方法,首先对企业套期保值对象是产成品还是原材料进行甄别,结合现货市场价格走势判断企业现货市场盈亏情况;其次根据企业年报披露的期货损益大小及方向,统计在期货市场的盈亏状况,判断企业进行的是卖期套保还是买期套保,从而甄别企业是否为套期保值行为,统计出企业实际利用衍生产品规避风险的情况。本文使用Stata13作为分析软件。

(二)模型设定与变量定义

结合现行经济背景,本文考察了CEO的背景特征、能力以及变更对企业风险管理决策的影响。本文在控制企业特征( Xi)的基础上,控制了企业的行业效应( I ndustry Effect)和年度效应(Year Effect)。

1.CEO背景特征与风险管理

CEO的背景特征包括年龄、性别、学历、薪酬、CEO是否兼任董事长、CEO是否在其他单位有兼职以及任期。我们采用Logit模型对CEO特征与风险管理之间的关系构建以下模型:

其中, H edging表示企业利用衍生产品管理风险的情况,企业利用衍生产品管理风险为1,否则为0; C haracteristici表 示CEO背景特征变量; Xi表示企业层面的控制变量,包括大股东持股情况、企业规模、企业存续时间、投资决策、财务杠杆、企业发展速度、企业产权以及整体资产盈利能力。

2.CEO能力

我们借鉴Leverty和Grace(2012)的方法,在每一年度的每一行业中运用数据包络分析(DEA)对以CEO为核心的企业管理层的能力进行度量。其基本思路为:将不同的企业个体看作是不同的决策单元(DMU),将人力、物力、财力资本这些企业既定资源作为输入变量,将企业通过运营管理所产生的营业收入等作为输出变量,运用评价生产效率的CCR模型得到企业管理层能力的相对综合效率:

其中,营业收入(Sales)用来衡量企业产出,营业成本(COGS)、销售费用(SC)、管理费用(MC)、固定资产净额(NPPE)、研发费用(R&D)、商誉及无形资产(G&I)和存货(STO)用来衡量企业投入,效率值取值为(0,1]。

根据Demerjian等(2012)的观点,用DEA测算出的效率值包括企业管理层能力以及企业层面的特征。为剔除企业层面的影响,我们采用Tobit回归将效率值分离。效率的分离模型如下:

分离模型中,市场规模(Size)用总资产衡量;市场份额(Marketshare)用企业销售商品提供劳动收到的现金占本年度同行业的比重衡量;自由现金流指数(PFCF)用虚拟变量表示,若自由现金流大于本年度同行业的平均值为1,否则为0;企业存续时间(Lage)用公司成立日期至度量年度的年末总天数取对数值衡量;业务集中度(BBS)用业务占比的平方和衡量;业务复杂度(BHHI)用企业包含的业务个数衡量。这些变量表示企业层面的特征,残差部分即为管理者能力。

我们采用以下Logit模型对CEO能力与企业风险管理之间的关系进行研究:

其中, H edging表 示企业利用衍生产品管理风险的情况, M ability表示以CEO为核心的管理者能力, Xi表示企业层面的控制变量。

3.CEO变更

我们采用企业后一年相对于前一年CEO职位是否发生变化来定义解释变量,发生变化为0,没有发生变化则为1。考虑到CEO变更不会对前一年的控制变量造成影响,因此,控制变量采用CEO变更后一年的数据,并构建如下Logit模型:

除此之外,我们进一步研究CEO变更是会导致CEO做出更多规避风险的决策还是更多偏好风险的决策,从而构建以下多值选择模型:

其中, S trategy表示企业利用衍生产品规避风险的程度是否发生变化; D oi表示企业利用衍生产品规避风险的具体变化情况,当期利用衍生产品规避风险的程度采用上市公司年报中披露的衍生产品公允价值的期末值与对应风险敞口(总资产)的比重来表示。 C hangei表示CEO是否发生变更, Xj表示企业层面的控制变量,包括大股东持股情况、企业规模、企业存续时间、投资决策、财务杠杆、总资产周转率、企业发展速度、企业产权以及整体资产盈利能力。

4.控制变量

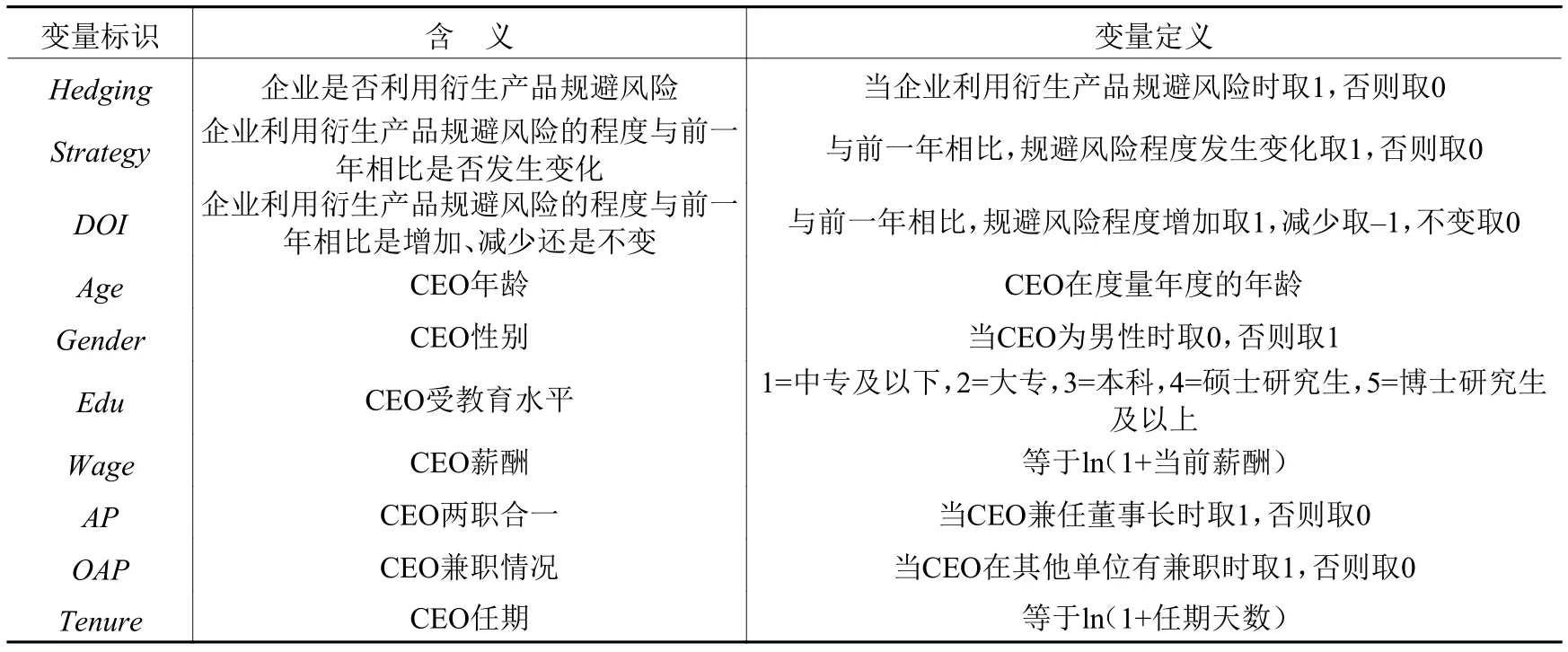

结合赖黎等(2016)、王清和周泽将(2015)、连燕玲和贺小刚(2015)等对CEO特征与其他方面研究的文献中对于企业层面变量的控制,本文以企业特征及财务方面的一些指标作为控制变量。变量的详细说明见表1。

表1 变量说明

续表1 变量说明

四、实证分析

(一)描述性统计分析

表2提供了主要变量的描述性统计结果。从企业管理风险的情况来看,样本中约6.3%的企业会选择规避风险;后一年与前一年相比,企业规避风险程度变化的可能性占到样本总量的5.6%。从CEO方面的统计情况来看,CEO的平均年龄为49.438岁,最大年龄为79岁,最小年龄为26岁;从性别方面来看,CEO集中于男性,大约占到样本总量的93.4%;CEO涉及不同教育层次,但大多数CEO至少获取学士学位;上市公司CEO的薪酬比较平均,波幅不大;样本中约26.1%的CEO兼任董事长,且大约有一半的CEO选择在其他企业任职;大多数CEO在企业的任职时间相对较长,达到七年以上;有CEO变更现象的企业占到样本总量的17.9%。所列出的其他变量的描述性统计均在正常范围之内,说明在对连续变量进行Winsorize处理后已不受极端值影响。

表2 主要变量描述性统计

(二)单变量检验

表3考察了非国有企业与国有企业两个样本的单变量检验。由T检验及Z检验结果可知,相对于国有企业样本,非国有企业CEO年龄低和性别为女性的可能性更大一些、教育程度更低、工资水平更低、更有可能两职兼任及在其他单位有兼职、任期更长、管理者能力较低以及CEO发生变更的可能性更小。检验结果表明,非国有企业与国有企业样本间存在显著差异,我们将全样本数据划分为国有与非国有两部分分别进行实证分析。

表3 单变量检验

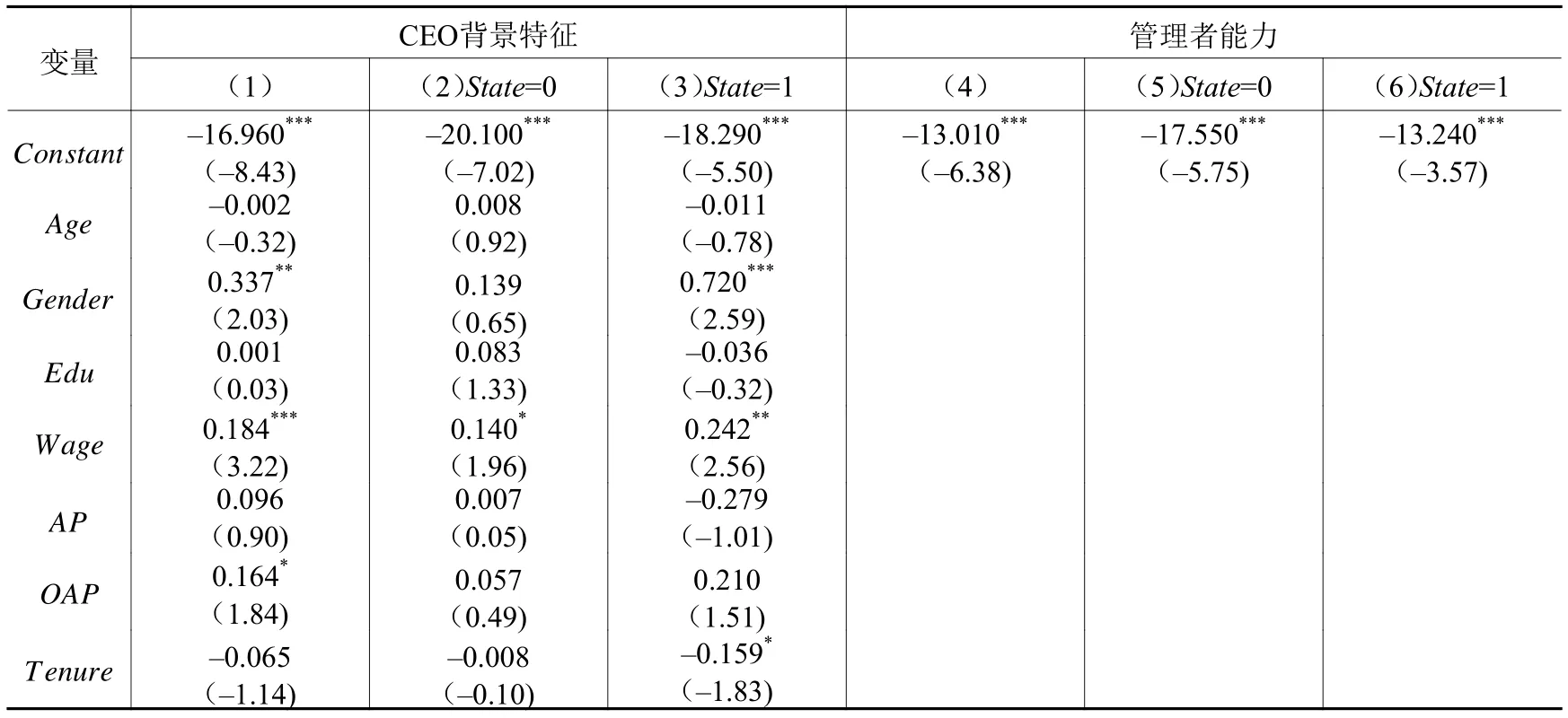

(三)CEO背景特征对企业利用衍生产品管理风险的影响

表4第(1)–(3)列考察了CEO的背景特征对企业利用衍生产品管理风险的影响。在第(1)列表示CEO特征的七个变量中,性别、薪酬、在其他单位有兼职的CEO特征对企业规避风险战略在1%–10%显著性水平上产生正向影响,这说明:第一,女性CEO与男性CEO相比,采用衍生产品规避风险的概率要高0.337个单位。即女性由于其自身谨慎的特点,在面临决策时会想方设法将风险降到最低,以避免可能面临的损失,因此更倾向于利用衍生产品规避风险。第二,薪酬越高的CEO越倾向于利用衍生产品规避风险。出于保持现有资金的目的,薪酬较高的管理者与薪酬较低的管理者相比更愿意采取避险决策,以避免现有资金的外流。第三,在其他单位有任职的CEO更可能会选择利用衍生产品规避风险。当CEO同时任职于其他企业时,声誉显得尤为重要,为避免高风险决策带来损失,任职于其他企业的CEO更愿意采取避险决策以防范企业面临严重亏损的难题,对自身声誉造成不利影响。

表4 CEO背景特征、管理者能力对企业利用衍生产品管理风险的影响

续表4 CEO背景特征、管理者能力对企业利用衍生产品管理风险的影响

在对第(2)列和第(3)列非国有和国有企业CEO背景特征与企业做出规避风险决策之间关系进行研究后发现,非国有企业CEO背景特征中,CEO薪酬特征与企业的风险规避战略呈正相关关系,说明非国有企业CEO为保持现有资金不受风险波动的影响而采取规避风险的决策。国有企业CEO的性别以及薪酬的背景特征对企业采取规避风险的决策产生显著的正向影响,而CEO任期与企业风险规避战略呈显著的负相关关系。这说明国有企业CEO为女性时,自身较为谨慎的特征促使她们做出利用衍生产品规避风险的决策,且CEO薪酬较高时,对于企业采取利用衍生产品管理风险的影响也较为显著。国有企业CEO任期越长,越有可能采取冒险策略。这可能是由于国有企业CEO出于职业生涯考虑,为延迟暴露个人能力的不确定性,任期较短时采取较为保守的战略。

(四)管理者能力对企业风险规避战略的影响

表4第(4)–(6)列考察了管理者能力对企业风险规避战略的影响。从第(4)列中可以看出,管理者能力在1%显著性水平上对企业风险规避决策产生正向影响,这验证了H2。从第(5)列和第(6)列中可以看出,无论是非国有企业还是国有企业,管理者能力越强,采用衍生产品规避风险的可能性越大,说明能力越强的管理者会对有利于企业发展的决策做出更合理的判断,避免企业陷入财务困境,保持盈利能力,因此越倾向于利用衍生产品管理风险。

(五)CEO是否变更对企业改变风险规避程度的影响

表5考察了CEO变更对企业改变风险规避程度的影响,从第(1)列可以看出,CEO是否变更在10%显著性水平上会影响企业风险管理决策的改变,验证了H3,说明CEO没有变更的企业改变风险规避程度的可能性要高于CEO变更的企业。这可能是相对于新任CEO,没有发生变更的企业CEO对于企业自身发展状况更为了解,能够根据企业发展的实际情况适时调整风险管理策略,从而改变风险规避程度的可能性要大一些。而在分样本情况下,并没有证据显示CEO变更对企业风险规避程度产生影响。

表5 CEO变更对企业改变风险规避程度的影响

五、进一步研究

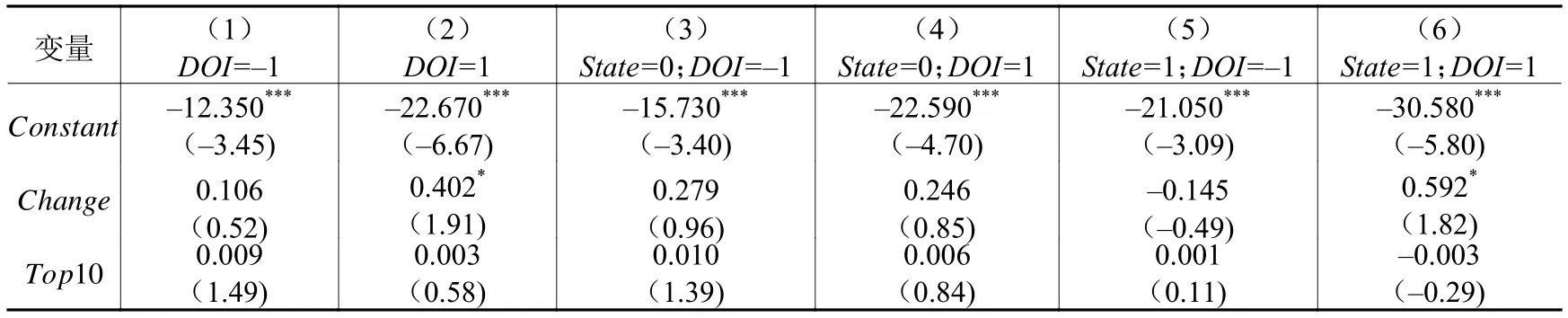

由上一节结论可知,CEO是否变更会对企业改变风险规避程度产生影响,为了进一步研究CEO是否变更会引起企业风险规避策略的增加还是减少,我们用多值选择模型来探究CEO是否变更与企业风险规避程度变化之间的关系。

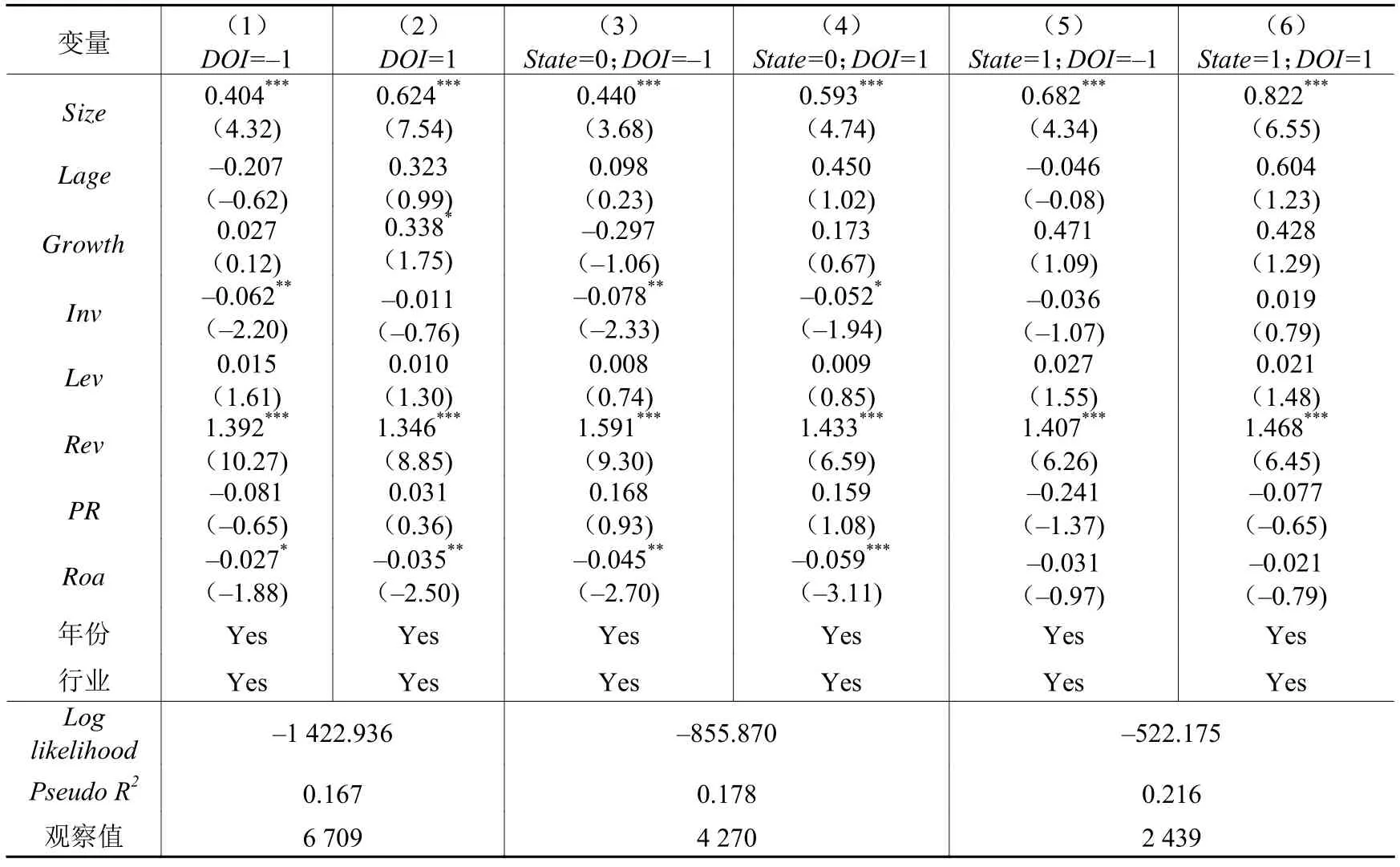

表6考察了相对于风险规避程度不发生变化的企业来说,CEO是否变更对企业风险规避程度发生的具体变化所产生的影响。从第(1)列和第(2)列中可以发现,相对于风险规避程度不发生变化的企业来说,CEO是否变更对企业风险规避程度的减少没有显著影响,对企业风险规避程度的增加在10%显著性水平上有正向影响。这说明CEO没有变更的企业风险规避程度的增加要比CEO变更的企业高。这可能是相对于新任CEO,没有发生变更情况的企业CEO更保守,谨慎决策,规避风险,而新官上任三把火,新任CEO急于表现自己,想要做出一番业绩,因此更愿意选择高风险项目以得到较高收益。

表6 CEO是否变更与企业风险规避程度变化之间的关系

续表6 CEO是否变更与企业风险规避程度变化之间的关系

从第(3)、(4)、(5)、(6)列中可以看出,仅有第(6)列CEO是否变更这一解释变量在10%显著性水平上是显著的,其他列的解释变量均在10%显著性水平上不显著。这说明在非国有企业中,相对于风险规避程度不发生变化的企业来说,没有发现CEO是否变更对风险规避程度的具体情况产生影响;而在国有企业中,发现了与全样本一致的结论,即相对于风险规避程度不发生变化的企业来说,国有企业中无CEO变更的企业相对于有CEO变更的企业更希望稳中求进,因此更倾向于利用衍生产品规避风险。

六、稳健性检验

稳健性检验中,我们采用企业利用衍生产品规避风险的强度来代替被解释变量。若企业使用一种衍生工具规避风险,则规避风险的强度为1,使用两种衍生工具,强度为2,以此类推,规避风险强度的取值范围为0–4。例如,一个企业同时使用远期和期货管理风险,则强度为2。基于规避风险强度的测量方式,我们重新对原有结论进行检验,相应的模型由Logit回归模型变为Poisson回归模型。

稳健性检验结果如下:CEO背景特征中,女性比男性利用衍生产品规避风险的概率要大,CEO薪酬与利用衍生产品规避风险之间呈正相关关系,在其他单位有兼职的CEO更有可能利用衍生产品规避风险;非国有企业CEO的年龄、薪酬对企业规避风险策略产生显著的正向影响;国有企业CEO性别、薪酬以及是否在其他单位有兼职与企业规避风险之间正相关关系显著,非两职合一的CEO采取风险规避战略的可能性更大。管理者能力与利用衍生产品规避风险之间呈显著的正相关关系。从CEO变更与企业利用衍生产品规避风险之间的关系来看,无CEO变更的企业相对于有CEO变更的企业,其改变风险规避策略的可能性要更大一些,且没有CEO变更情况的企业更多地利用衍生产品规避风险的概率要比存在CEO变更的企业大一些,这在非国有企业中显现出相同证据(囿于篇幅,相应的回归分析结果不再列示)。

七、研究结论

具备何种特征的CEO更有可能会利用衍生产品规避风险呢?本文基于2013–2016年中国A股上市公司披露使用衍生产品规避风险的相关数据,利用Logit和多值选择模型实证分析了CEO个人先天特质与外部环境对企业风险管理决策产生的影响。研究表明:第一,企业风险管理决策所蕴含的管理者偏好与CEO的个人先天特质有关。当CEO为女性、有较高的薪酬以及同时在其他单位有兼职时,更有可能会利用衍生产品做事先风险防范。第二,企业管理者在风险管理决策中的偏好受外部环境的影响显著。当管理者后天形成的个人能力较强时,会采取有利于企业长期发展的避险决策。而新官上任三把火,新任CEO偏好风险以争取业绩。另外,由于国有企业与非国有企业在管理与投资运营等方面存在差异,不同企业性质下,CEO特征对于风险管理决策的影响也会存在差异。

本文的研究启示在于:首先,企业要注重培养和任用女性高管,发挥女性高管谨慎、保守的特征,为未来可能存在的风险做好充足准备。采用薪酬激励方式,让管理者意识到自身利益与企业利益的不可分割,从而尽自己所能做好防范风险的准备。与此同时,在高管兼职方面给予足够自由,一方面拓宽CEO管理视角,帮助管理者汲取多方面的管理知识,更好地为企业出谋划策;另一方面,以声誉感约束企业管理者的风险决策倾向,为企业的可持续发展创造条件。其次,定期对管理者进行培训。注重培养管理者的个人能力,为管理者更好地治理企业,做出适合企业持续、健康发展的决策提供可能。最后,要避免频繁更换企业管理者。新官上任三把火,新任CEO更可能为获取短期收益而采取高风险项目。因此,要合理分析人才需求,留住人才以稳定组织架构,确保企业战略目标的适应性,避免因频繁更换企业管理者而造成企业战略目标的不确定。

主要参考文献:

[1]郭飞.外汇风险对冲和公司价值:基于中国跨国公司的实证研究[J].经济研究,2012,(9).

[2]何威风,刘巍.企业管理者能力与审计收费[J].会计研究,2015,(1).

[3]何威风,刘巍,黄凯莉.管理者能力与企业风险承担[J].中国软科学,2016,(5).

[4]姜付秀,伊志宏,苏飞,等.管理者背景特征与企业过度投资行为[J].管理世界,2009,(1).

[5]赖黎,巩亚林,马永强.管理者从军经历、融资偏好与经营业绩[J].管理世界,2016,(8).

[6]李焰,秦义虎,张肖飞.企业产权、管理者背景特征与投资效率[J].管理世界,2011,(1).

[7]连燕玲,贺小刚.CEO开放性特征、战略惯性和组织绩效——基于中国上市公司的实证分析[J].管理科学学报,2015,(1).

[8]王清,周泽将.女性高管与R&D投入:中国的经验证据[J].管理世界,2015,(3).

[9]张敦力,江新峰.管理者能力与企业投资羊群行为:基于薪酬公平的调节作用[J].会计研究,2015,(8).

[10]张倩,冯芸.套期保值还是投机——基于中国上市公司的实证分析[J].中国工业经济,2014,(12).

[11]Aggarwal R K,Samwick A A.The other side of the trade-off:The impact of risk on executive compensation[J].Journal of Political Economy,1999,107(1):65–105.

[12]Baik B,Farber D B,Lee S.CEO ability and management earnings forecasts[J].Contemporary Accounting Research,2011,28(5):1645–1668.

[13]Barber B M,Odean T.Boys will be boys:Gender,overconfidence,and common stock investment[J].The Quarterly Journal of Economics,2001,116(1):261–292.

[14]Barker III V L,Mueller G C.CEO characteristics and firm R&D spending[J].Management Science,2002,48(6):782–801.

[15]Bertrand M,Schoar A.Managing with style:The effect of managers on firm policies[J].The Quarterly Journal of Economics,2003,118(4):1169–1208.

[16]Bessembinder H.Forward contracts and firm value:Investment incentive and contracting effects[J].Journal of Financial and Quantitative Analysis,1991,26(4):519–532.

[17]Brown G W.Managing foreign exchange risk with derivatives[J].Journal of Financial Economics,2001,60(2–3):401–448.

[18]Cain M D,McKeon S B.CEO personal risk-taking and corporate policies[J].Journal of Financial and Quantitative Analysis,2016,51(1):139–164.

[19]Chen H L,Hsu W T,Huang Y S.Top management team characteristics,R&D investment and capital structure in the IT Industry[J].Small Business Economics,2010,35(3):319–333.

[20]Cho M H.Ownership structure,investment,and the corporate value:An empirical analysis[J].Journal of Financial Economics,1998,47(1):103–121.

[21]Cronqvist H,Makhija A K,Yonker S E.Behavioral consistency in corporate finance:CEO personal and corporate leverage[J].Journal of Financial Economics,2012,103(1):20–40.

[22]Dadalt P,Gay G D,Nam J.Asymmetric information and corporate derivatives use[J].Journal of Futures Markets,2002,22(3):241–267.

[23]DeMarzo P M,Duffie D.Corporate incentives for hedging and hedge accounting[J].The Review of Financial Studies,1995,8(3):743–771.

[24]Demerjian P,Lev B,McVay S.Quantifying managerial ability:A new measure and validity tests[J].Management Science,2012,58(7):1229–1248.

[25]Dionne G,Triki T.On risk management determinants:What really matters?[J].The European Journal of Finance,2013,19(2):145–164.

[26]Fama E F.Agency problems and the theory of the firm[J].Journal of Political Economy,1980,88(2):288–307.

[27]Finkelstein S,Hambrick D C,Cannella Jr A A.Strategic leadership:Theory and research on executives,top management teams,and boards[M].Oxford:Oxford University Press,2009.

[28]Francis J,Huang A H,Rajgopal S,et al.CEO reputation and earnings quality[J].Contemporary Accounting Research,2008,25(1):109–147.

[29]Grusky O.Administrative succession in formal organizations[J].Social Forces,1960,39(2):105–115.

[30]Hambrick D C,Mason P A.Upper echelons:The organization as a reflection of its top managers[J].Academy of Management Review,1984,9(2):193–206.

[31]Huang J K,Kisgen D J.Gender and corporate finance:Are male executives overconfident relative to female executives?[J].Journal of Financial Economics,2013,108(3):822–839.

[32]Jensen M C,Murphyk K J.CEO incentives-It’s not how much you pay,but how[J].Journal of Applied Corporate Finance,2010,22(1):64–76.

[33]Kempf A,Ruenzi S,Thiele T.Employment risk,compensation incentives,and managerial risk taking:Evidence from the mutual fund industry[J].Journal of Financial Economics,2009,92(1):92–108.

[34]Leverty J T,Grace M F.Dupes or incompetents?An examination of management’s impact on firm distress[J].Journal of Risk and Insurance,2012,79(3):751–783.

[35]Main B G M.Corporate insurance purchases and taxes[J].The Journal of Risk and Insurance,1983,50(2):197–223.

[36]Mayers D,Smith Jr C W.Corporate insurance and the underinvestment problem[J].The Journal of Risk and Insurance,1987,54(1):45–54.

[37]Mayers D,Smith Jr C W.On the corporate demand for insurance:Evidence from the reinsurance market[J].The Journal of Business,1990,63(1):19–40.

[38]Millbourn T T.CEO reputation and stock-based compensation[J].Journal of Financial Economics,2003,68(2):233–262.

[39]Nance D R,Smith Jr C W,Smithson C W.On the determinants of corporate hedging[J].The Journal of Finance,1993,48(1):267–284.

[40]Peterson R S,Smith D B,Martorana P V,et al.The impact of chief executive officer personality on top management team dynamics:One mechanism by which leadership affects organizational performance[J].Journal of Applied Psychology,2003,88(5):795–808.

[41]Prendergast C,Stole L.Impetuous youngsters and jaded old-timers:Acquiring a reputation for learning[J].Journal of Political Economy,1996,104(6):1105–1134.

[42]Rajgopal S,Shevlin T,Zamora V.CEOs’outside employment opportunities and the lack of relative performance evaluation in compensation contracts[J].The Journal of Finance,2006,61(4):1813–1844.

[43]Smith C W,Stulz R M.The determinants of firms’hedging policies[J].The Journal of Financial and Quantitative Analysis,1985,20(4):391–405.

[44]Tufano P.Who manages risk?An empirical examination of risk management practices in the gold mining industry[J].The Journal of Finance,1996,51(4):1097–1137.

[45]Wright P,Ferris S P,Sarin A,et al.Impact of corporate insider,blockholder,and institutional equity ownership on firm risk taking[J].The Academy of Management Journal,1996,39(2):441–463.

[46]Wright P,Kroll M,Krug J A,et al.Influences of top management team incentives on firm risk taking[J].Strategic Management Journal,2007,28(1):81–89.

[47]Yim S.The acquisitiveness of youth:CEO age and acquisition behavior[J].Journal of Financial Economics,2013,108(1):250–273.

猜你喜欢

中学生数理化·中考版(2022年9期)2022-10-25

中学生数理化(高中版.高考数学)(2022年3期)2022-04-26

纺织科学研究(2021年9期)2021-10-14

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

当代陕西(2019年10期)2019-06-03

中国卫生(2016年5期)2016-11-12

中国卫生(2016年4期)2016-11-12

中国卫生(2014年4期)2014-12-06

中国卫生(2014年10期)2014-11-12

阅读(中年级)(2009年11期)2009-04-14