2018年下半年交通基础设施建设市场形势分析

2018-10-08 07:01林荣安许文利

筑路机械与施工机械化 2018年9期

关键词:建设

林荣安,许文利

1. 同济大学 道路与交通工程教育部重点实验室,上海 201804

2. 中国交通建设股份有限公司,北京 100088

3. 陕西建设机械股份有限公司,陕西 西安 710032

一宏观形势研判

(1)全球经济复苏态势继续分化

美国贸易保护主义的破坏性值得高度警惕。根据WTO预测,2018年全球货物贸易量增速将由2017年的4.7%降至4.4%,各种迹象表明,贸易战的负面影响将在未来几个季度逐步显现。

主要经济体货币政策的转向预示全球流动性面临拐点。美联储自2015年底以来已经连续7次加息,预计今年下半年仍有1~2次加息,而东亚各国在高速经济增长的推动下出现了信贷和投资急剧扩张、外债规模不断扩大、房地产和股市泡沫膨胀等经济过热现象,这些泡沫随着美联储的不断加息而被刺破,相关风险值得高度关注。

分区域来看,主要经济体的复苏态势将继续分化。美国减税政策、基础设施建设计划有序推进,经济增长提速;欧元区在欧美贸易摩擦、外需下滑等因素影响下,增长势头可能有所放缓;新兴经济体整体维持强劲复苏,但在利率与汇率双重制约下,部分国家经济的脆弱性将有所上升。

(2)中国经济下行压力有所增大

上半年,国际贸易、金融、政治形势复杂多变,给中国经济运行带来了极大的不确定性。但是,在世界经济持续复苏、国内新动能不断增强和房地产市场升温等因素的支撑下,2018年上半年中国经济总体上企稳向好,呈现出开局良好但近期景气回落的态势。中国经济目前依然处在新旧动能转换的关键时期,金融政策从紧趋严对经济产生了较强的收缩效应。

展望下半年,国内经济下行压力将有所增大,诸多机构纷纷下调了对全年经济增长的预期。尽管在供给侧结构性改革继续推进、新动能持续增强、经济效益改善的背景下中国经济具有许多稳定发展的基础和条件,但是,地方政府债务压力有增无减,严监管背景下融资渠道急剧收缩,房价过快上涨导致二三线城市房地产政策转向等,将会给经济稳定增长带来较大变数,特别是投资增长不振的局面将难有明显改观。

宏观经济政策方面,预计积极财政政策将发挥稳定经济增长、促进高质量发展的重要作用。货币政策将着力解决企业融资难、融资贵问题,在把握好去杠杆的节奏和力度的同时守住不发生系统性金融风险的底线。

(3)基础设施投资不振局面难以明显反弹,但增速减缓态势有望企稳

根据国家统计局数据,2018年1~6月份,全国固定资产投资29.73万亿元,同比增长6.0%,增速较上年年底降低1.2%,较上年同期下降2.6%。其中,基础设施投资同比增长7.3%,增速较上年年底降低11.7%,较上年同期降低13.8%。两项投资增速双双创下了2015年以来的最低值。

在当前宏观形势下,各省集中清理PPP项目库、规范地方政府举债行为等仍将继续影响基础设施投资增速。另外,在金融去杠杆、强监管背景下,投资资金来源得不到有效保障,资金压力仍将持续存在,也成为不利于投资增长的重要因素。

另一方面,随着前期不规范的PPP项目清理整顿逐步完成,合规项目逐步开工,PPP项目落地率仍在上升,财政部PPP项目库至5月末落地率已经达到49.25%,与此同时,地方政府专项债规模有所增加,有利于基建投资止跌企稳。

(4)主要生产资料价格加速上升,企业成本控制难度继续增大

通过对大宗商品数据商生意社发布的最新数据进行梳理,至6月下旬,螺纹钢、水泥、汽油、柴油、沥青70#的商品价格指数分别达到107.12、112.03、82.56、83.02、73.43,较上年同期均呈不同程度的上升态势,特别是螺纹钢与水泥商品指数较上年同期增幅巨大,这对施工企业的成本控制带来较大压力。

行业市场形势研判

(1)政策对PPP项目市场的影响将进一步显现

针对在项目实践中出现的突出问题,相关部委自2017年开始陆续出台政策文件对PPP市场进行规范和整顿,财办金92号、国资192号、财金54号等文件对PPP业务的项目端和社会资本端加以规范,资管新政(银发106号)和财金23号文件也对项目融资结构和融资渠道等产生实质影响。

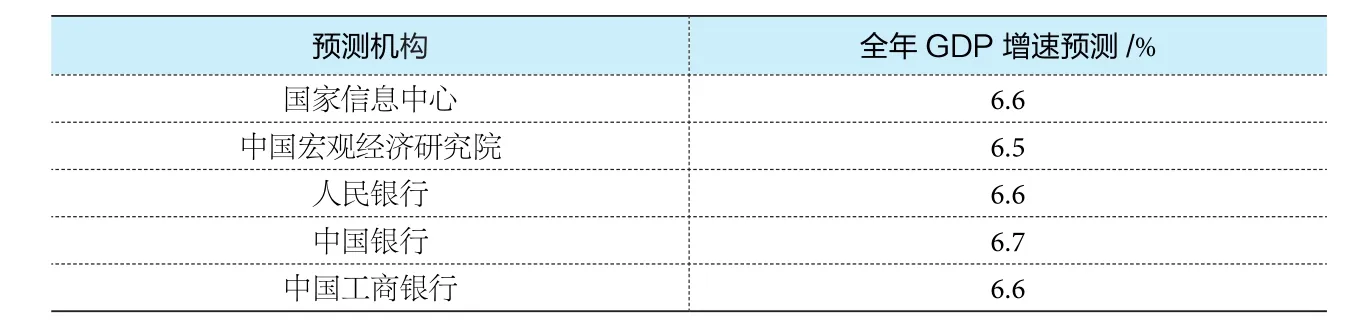

表 部分机构近期对全年GDP增速的预测

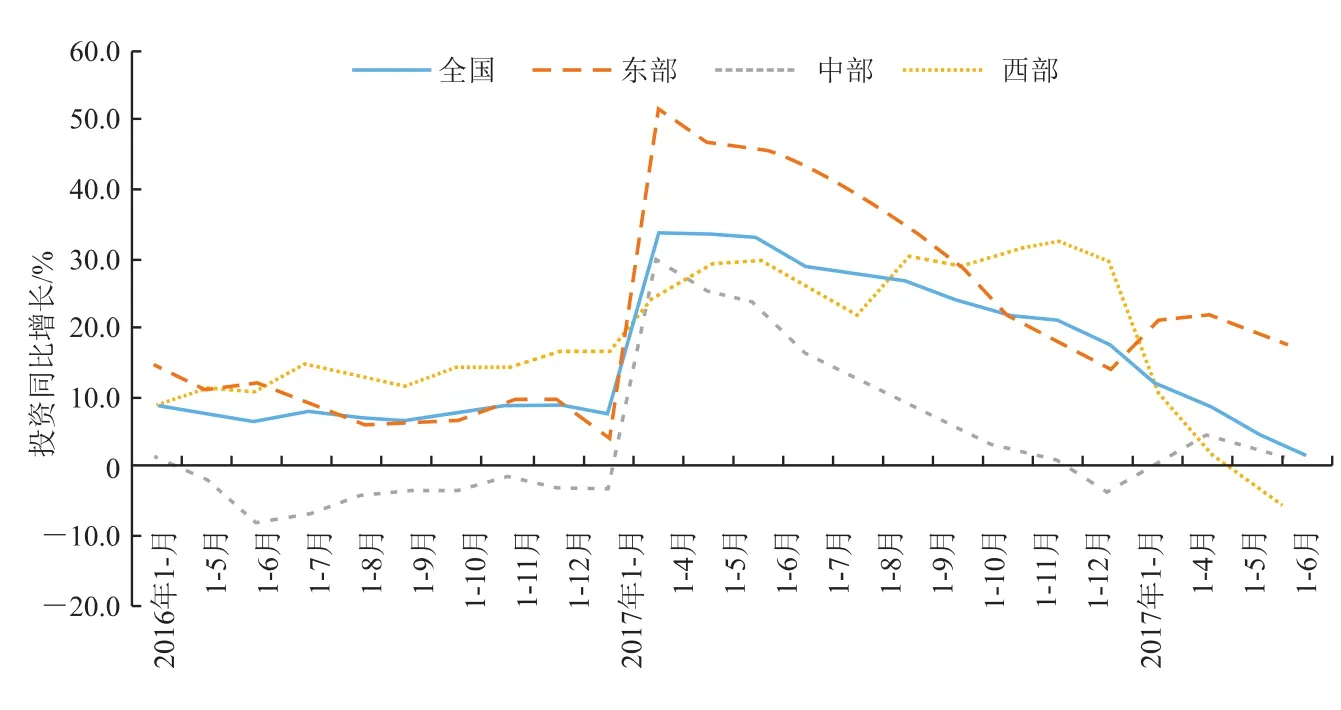

全国固定资产投资及基础设施投资增长情况

根据财政部PPP中心公布的数据,截至今年4月23日,各地累计清理退库项目1 695个、涉及投资额1.8万亿元,上报整改项目2 005个、涉及投资额3.1万亿元,即退库与整改的PPP项目投资额共计4.9万亿元,特别是市政工程、交通运输、城市综合开发退库项目占据退库项目前三位。未来PPP项目市场发展趋势将继续呈现总体规模下降、单体规模降低、更加强调规范化、愈发精细化、侧重真运营的特点。

部分生产资料商品价格指数变化情况

(2)交通建设市场下行,下半年财政支出可能加快向新型基建领域倾斜

今年以来,在地方政府债务清理、PPP项目规范管理、市场需求收紧等多重因素制约下,全国公路水路交通建设领域投资受到较大影响。

二季度,全国公路建设投资增速徒然下跌。根据交通部数据,1~6月,全国公路建设投资9 066亿元,同比仅增长1.0%,增速创下了近年以来的最低值。其中,东部地区同比增长16.1%,西部地区同比下降7.9%,中部地区同比下降0.2%。

近期国务院办公厅以国办发〔2018〕52号文发布了《关于进一步加强城市轨道交通规划建设管理的意见》(简称《意见》),明确地提出了强化城轨行业规划建设管理的若干具体意见。新政对在建城市轨交工程的影响小于预期,已批复的43城中,共有9城不符合标准,目前人口、GDP和财政收入均达标的城市还没有通过轨交规划的还有超过10个。

在扩大内需导向下,下半年财政支出可能加快向新型基建领域的倾斜,除轨道交通外,还包括管廊管网、环境治理、扶贫基建、农村基建等领域。

全国公路建设投资同比增长情况

(3)海外基建市场仍有较大机遇,不确定性有所增加,市场开拓难度有所加大。

1~6月,我国对外承包工程完成营业额727.6亿美元,同比增长8.1%;新签合同额1 067.4亿美元,同比下降13.8%。“一带一路”沿线国家新签对外承包工程合同额477.9亿美元,占同期总额的44.8%;完成营业额389.5亿美元,占同期总额的53.5%。

总体上看,对于中国对外承包工程企业来讲,仍有较大机遇,但不确定性在增加,市场开拓的难度在加大。具体来讲,海外工程承包市场将呈现以下趋势:一是上合组织峰会、中非论坛等主场外交活动上演,为我国企业提供更好的外部环境来拓展发展空间、创新业务模式。二是虽然基建仍是各国扩大内需的主要手段,但各国政府投资基础设施建设的动力不足,基建资金缺口较大,将会影响工程招投标和实施进度。三是现汇项目占比减小,投资项目占比增多,但我国资金出境监管趋严,基建投资项目增长空间受限。四是框架项目落实难度加大。目前非洲大部分国家举债能力皆已接近上限,我国两优贷款对项目收益、政府还款能力的审核更加严格。“一带一路”相关项目体量大、综合性强、所需资金多、开发周期长,严重影响框架项目的落实。五是国际国内同行竞争激烈。在复杂的国际政治、经济环境下,国际竞争也更加剧烈,中资企业之间的无序竞争、欧美国家对中国资金的排斥,都使得海外市场开拓困难重重。六是逆全球化和地缘政治风险加大。当前逆全球化和贸易保护战态势趋紧,“一带一路”国家内部矛盾、政权变动、法律体系等均对开拓相关项目带来阻滞,部分地区恐怖主义袭击不断,给公司对相关地区项目的追踪推进带来较大压力。七是在具体业务方面,港口产业增量有限,铁路、公路市场需求增加,电力、新能源、绿色环保、公共服务领域将会释放较大市场潜力。

猜你喜欢

中国外汇(2019年18期)2019-11-25

电子制作(2018年14期)2018-08-21

人大建设(2017年10期)2018-01-23

民生周刊(2017年19期)2017-10-25

西部广播电视(2015年10期)2016-01-18

新疆农垦科技(2015年11期)2015-09-08

新疆农垦科技(2014年12期)2014-02-28

新疆农垦科技(2014年10期)2014-02-28

新疆农垦科技(2014年9期)2014-02-28

新疆农垦科技(2014年5期)2014-02-28