中银绒业股份公司的现金流量表的分析及管理建议

2018-09-29 09:32李颖

商情 2018年39期

李颖

一、连续5年的现金流量表分析

自2013年起,公司开始大量筹资,筹资金额由以前的20亿元左右上升至40亿元,并且有逐年上升的趋势;针对经营活动的现金流,从2013年70亿元上下增长至120亿元上下,出入基本平衡;对于投资方面,公司近几年增大了投资的支出,但与以上两个活动相比,其变动幅度影响不大。

二、现金流入量结构分析(当期)

现金流入量结构分析分为总体结构和分项活动现金流入量的内部结构分析。假设红日公司为现实生活中的一家生产型企业,依据其2008年度现金流量表中的数据进行重构得到表7-1如下所示。

从现金流入量总体结构看,中银绒业公司2017年度的现金流入量中,经营活动现金流入量占45.36%,投资活动现金流入量占14.1%,筹资活动现金流入量占40.54%。经营活动和筹资活动提供了主要的现金来源。

从现金流入量分项结构看,中银绒业公司2017年度经营活动现金流入量主要来自销售商品(75.22%),其次是其他活动(22.64%);投资活动现金流入量主要来自于处理子公司收回款项,占80.35%;筹资活动现金流入量主要来自于借款,占89.16%。企业要增加现金流入量主要还是要依靠销售商品和借款。

三、现金流出量结构分析

从现金流出量总体结构看,中银绒业公司2017年度的现金流出量中,经营活动现金流出量和筹资活动现金占半,投资活动现金流出量占比10%。这说明该公司主要的现金支出偿债和经营。从现金流出量分项结构看,经营活动现金用于购买商品的支出占73.18%;投资活动现金流出量用于购置固定资产等长期资产的支出;筹资活动现金流出量用于偿还债务的支出占82.4%。从总体上看,中银绒业公司2017年度主要的现金支出除了维持主要经营活动外,半数支出在偿债,而这是一个危险指标。

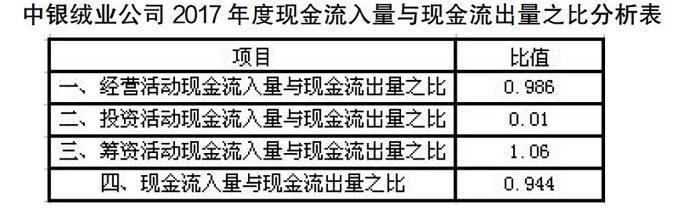

四、现金流入量与现金流出量之比分析

从总体上看,中银绒业公司2017年度现金流入量与现金流出量之比为0.944。从分项目上看,公司2017年度经营活动现金流入量与现金流出量之比为0.986,表明公司单位现金流出量可换回0.982元现金流入量。属于一般水平。投资活动现金流入量与现金流出量之比为0.01,表明企业投资流入流出不平衡。筹资活动现金流入量与现金流出量之比为1.06,表明刚收支平衡。

五、管理建议

(一)综述财务分析的结论

综合以上分析,我们可以看出,这个公司目前的状况是很严峻的。尽管它在2017年终于扭转了局面实现了盈利,但通过上述對公司能力的分析可以得出:中银绒业的盈利,营运,偿债能力明显低于平均水平。虽然营业收入在大幅度增长,但是产品毛利率较低,利润依然为负值。企业经营态势并不良好。大量的应收账款存在,导致企业的现金流动那个只能依靠外来筹资。现金流量分析显示公司通过不断的借款维持日常的生产经营,但是带来了巨大的财务费用。

(二)管理策略

通过净资产收益率我们可以看出销售净利率的作用显著。结合纺织业大背景分析2013年起,纺织业发展缓慢,市场低迷;但另一方面,产业服饰还是朝阳市场。因此我认为:转变主营业务的大方向,应该将重心放在产业服饰上,而不仅仅再去生产以前的羊绒和传统的服饰。参照旷达科技,生产毛利率较高的产品,结合自己羊绒原料的特点,增加产品品类,实现生产中心的转移。而从市场上看,产业服饰也是纺织业必将发展的方向。积极吸取像常山股份类似企业的管理经验,提高自己营运偿债水平,提高成本控制的水平,减少外来筹资,缩减财务费用。将自己大量的应收账款收回,避免过多坏账的存在。而不是一味借款。中银绒业的负面新闻异常之多,其中出现了与游戏投资,盛大游戏借壳上市很多新闻。而上文也已经提到其分公司较多,控制能力较弱,因此在投资和分公司经营方面还需要多加把握。将重心放在正确的方向。

猜你喜欢

特别文摘(2018年12期)2018-12-27

环球市场(2018年26期)2018-09-10

视野(2018年16期)2018-08-23

投资有道(2018年8期)2018-08-22

大经贸(2017年5期)2017-06-19

时代金融(2016年35期)2017-04-27

投资者报(2014年25期)2014-07-30

科学启蒙(2011年9期)2011-09-22

中国新闻周刊(2004年7期)2004-04-07