浅谈企业审计的难点与对策分析

2018-09-29 09:32梁旭朝

商情 2018年39期

梁旭朝

[摘要]在企业的日常经营管理中,审计工作起着非常重要的作用,对维护企业的财经纪律,确保财会资料的真实性以及纠正各项经济活动中存在的潜在问题具有重要作用。本文对企业审计中的难点进行了分析,并在此基础上就如何应对进行了探讨,希望对审计工作的开展可以有所借鉴。

[关键词]企业审计工作 难点 对策

一、引言

审计工作是指根据相关的法律法规要求,由专门的审计机构和具有相应资质的审计人员,对企业经济活动中涉及到的财会资料的真实性、合法性等进行监督、分析和评价。在企业的日常经营管理中,审计工作起着非常重要的作用,对维护企业的财经纪律,确保财会资料的真实性以及纠正各项经济活动中存在的潜在问题具有重要作用,同时还对提升企业的经营管理水平具有积极意义。然而现实却是实际审计中存在着不少问题,制约了审计工作作用的有效发挥,所以我们必须采取适当措施以对当前审计中的难点加以克服。本文正是基于这一出发点,对企业审计中的难点进行了分析,并在此基础上就如何应对进行了探讨,希望对审计工作的开展可以有所借鉴。

二、制约企业审计工作的难点问题分析

(一)企业内部审计制度不健全

与国外企业相比,我国企业的审计工作起步较晚,在实际工作的开展中也存在着诸如体系不完善、程序不合理等问题,进而导致我国企业审计工作中经常会发生审计违规、财会资料的真实性存疑甚至是虚假审计的问题,这不仅造成审计工作的原有作用无法得到发挥,而且对企业的长远发展也会产生不利影响。

(二)审计工作队伍的业务水平有待提高

审计工作在企业的经营管理中占据着重要地位,对保障经济活动的健康、有序开展具有重要意义,但同时该工作又需要审计人员对资金的流向具有较强的把握能力,审计工作的开展质效与审计人员的业务水平直接相关。但在实际工作中,我国很多审计机构都存在着结构不合理的问题,使得审计工作人员的结构也存在不合理之处,尤其是对国家政策措施落实的跟踪审计、经济责任的审计等方面,审计工作队伍的业务能力与实际需求间还存在较大差距。同时,很多审计人员对相关知识的掌握不够全面,同时也缺乏比较完善的继续培训机制,进而导致审计工作队伍的素质普遍不高,不能适应工作发展的需要。此外,从当前审计工作的现状来看,我国很多企业的内部审计人员的知识结构都存在更新较慢的问题,一些审计人员的观念不能做到与时俱进,还有一些审计人员甚至对审计工作的本质都存在认识偏差的问题,仍然单纯地将审计工作看作是事后查账,由于工作站位不够高、知识结构比较局限等缘故,都导致了我国企业审计工作的发展受到了一定限制。

(三)审计方法以及审计程序存在较多的问题

我国现行的企业审计方法比较落后,审计工作基本都停留在事后审计的层面,对事前、事中的跟踪审计一直都存在忽视。此外,很多企业的审计技术和方法更新落后,对计算机系统和信息化软件的应用程度不够,一些企业的审计工作还停留在传统的人工对会计凭证的层面,进而造成审计工作的开展效率极低,无法及时识别出各项风险因素,这也降低了审计工作的质量。

三、提高企业审计工作质量的对策探讨

(一)强化企业审计工作的制度建设

首先,企业应该在观念上更新对审计工作的认识,建立与现代化企业经营管理模式相匹配的审计制度,尤其要重点在审计制度中强调审计的依法、公正、客观等原则,通过形成全面的制度来推动工作合理有序地开展。其次,在建立健全审计制度的基础上,对审计过程尤其是业务流程进行全面优化,建立覆盖审计检查、分析、调整以及报告等审计全过程的业务规范,确保审计结果的真实可靠。最后就是还应对当前企业的审计工作内容进一步拓展,构建覆盖财务、合同、投资、效益、内控以及经济责任等在内的全面审计体系,提升审计内容的全面性和完善性。

(二)提高企业审计工作人员的能力水平

审计工作的开展有赖于审计工作人员去执行和推动,所以审计人员的能力水平会对审计质效产生直接影响。首先,企业在选择审计人员时,应选择那些职业素养较高、业务能力优秀以及工作责任心较强的人,确保所选用的审计人员可以严格按照相关的法律法规的要求开展审计工作。其次,审计技术和方法本身也在不断发展和进步,所以要求审计工作人员的能力也必须不断提升。企业应加强对审计工作人员的继续培训工作,可以通过邀请专家来做讲座或将审计人员送去相关机构进行业务培训等方式,促使审计工作人员的观念、能力以及技术可以不断获得提升,进而满足现代化审计工作对审计人员能力素质的基本要求。

(三)强化对于企业審计工作的监督考核

企业要加强对审计工作的监督考核。首先,企业应根据自身的实际情况,建立完善的审计考核指标体系,进而实现对审计工作开展状况和完成质量的客观评价。其次,对审计内容的考核除了要重视对相关资料的考核外,还应对审计方案是否合理以及审计过程是否符合程序规范进行考核,推动审计工作的科学发展和进步。最后,对考核中存在的问题或者发现的漏洞,要立即采取措施进行处理,推动审计制度和体系不断取得发展和完善。

(四)创新企业的审计技术

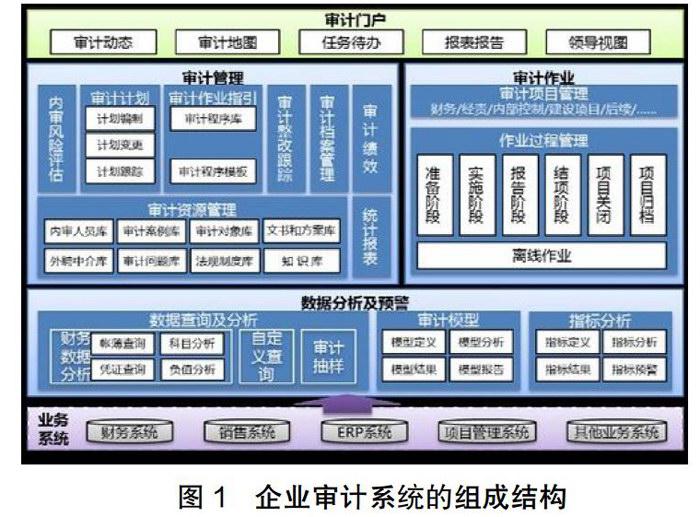

企业审计工作应对审计技术进行创新,比如将计算机和信息化系统引入到审计管理中。通过构建专门的审计信息平台以及应用专业化的审计软件(如图1所示),对审计中的信息数据加强分析管理和归纳汇总,并同步采用抽查校验等措施,推动审计工作实现现代化。

猜你喜欢

电脑知识与技术(2022年11期)2022-05-31

教育家(2022年18期)2022-05-13

华东理工大学学报(社会科学版)(2022年1期)2022-04-14

少儿科学周刊·少年版(2018年12期)2018-01-26

商情(2012年48期)2017-11-08

时代金融(2016年23期)2016-10-31

成才之路(2016年26期)2016-10-08

成才之路(2016年26期)2016-10-08

小学教学参考(语文)(2016年9期)2016-09-30

中学化学(2015年5期)2015-07-13