商业银行支持供给侧改革问题研究

2018-09-28 00:12楼超华

智富时代 2018年8期

楼超华

【摘 要】新常态背景下,“供给侧结构性改革”政策的提出,不仅实现了经济转型基础上的主攻方向,也实现了总体思路与工作重点的实施。同时也为商业的变革与实现指明了道路。告别“三高”时代,推动盈利增长业务。随着“十三五”计划的不断实施,商业银行支持供给侧改革,对金融改革创新图景做了勾画。但是在发展的过程中,新的增长动力与商业模式正在孕育,客观矛盾与问题之间存在一定的问题。因此,在新形势下,就需要针对问题,就行深度探究。不仅可以推进商业银行的供给侧改革主要内容,也可以在金融环境下,做出全新的探究与尝试。针对挑战与机遇,解析供给侧改革背景下,商业银行的发展措施。妥善处理好供给侧改革和银行转型之间的关系,政府与市场之间的关系,创新与风险之间的关系,加减破立的“四对关系”等。并在此基础上,明确商业银行供给侧改的主要方向与发展路径,将实体与服务结合在一起,保证不发生系统性区域性金融风险底线,健全风险防控机制,构建绿色的金融环境。

【关键词】商业银行;供给侧改;问题研究

一、绪论

(一)探究的背景

随着“十三五”计划的不断实施,“供给侧结构性改革”呈现到了大家的视野当中。相关数据调查显示,2015年银行不良贷款率连续10个季度上升,GDP增速已降至25年来最低,传统的需求侧管理已经到达了瓶颈时期[1]。从“加强供给侧结构性改革”提出以来,主要是通过劳动力、土地、资本、创新等内容进行实现经济结构体制升级。其中,商业银行在经济与金融系统中占据着核心位置。因此,只有充分的利用商业银行的引领效应,在不断的与时俱进中,提升创新供给的新动力。对商业银行的主要问题,进行探究,深化改革,加快转型,明确新思路和新方向。通过把握“去库存”与“补短板”的关键点,实现服务理念、业务模式、信贷结构、风险管理、经营体系等主要内容的有效升级[2]。并在传统的基础上,构建全新的金融服务需求,实现有效的对接与融合。

(二)探究的目的

第一,供给侧改革将强力驱动商业银行选定明晰的转型路径;第二,供给侧改革将深刻优化商业银行资产负债结构;第三,供给侧改革将有效延伸商业银行业务创新空间[3]。第四,供给侧改革将全面考量商业银行的风险管理能力。

二、相关理论性探究

(一)金融创新理论

金融创新是为了规避相关的制约,并在此基础上,实现内外部金融环境的构建。实现利润最大化,及时捕捉信息,借助新的技术,与金融机构的主要优势,创新出新的金融工具或者交易工具,服务方式等。

(二)供给侧改革

供给侧改革主要指的是为了提升全要素生产率下的结构性改革。从金融资本的角度进行分析,构建现代化生产要素的主要内容[4]。从新时期的主要任务上看,想要加强供给侧管理,就需要根据实际情况,加强金融业改革创新力度,拓展金融资金的优化与配置。构建多层次的金融组织体系,创新金融产品,推进利率汇率市场化改革。其中,商业银行作为国民经济中最重要的金融部门,只有在供给侧改革融合过程中,才能实现全方位与全过程中的深度构建。降成本、补短板、去库存、去杠杆、去产能,提升供给效率,优化配置,提升新型产业的持续发展。

三、商业银行在供给侧改革方面存在的主要问题

(一)银行信贷结构调整契机:不良贷款问题

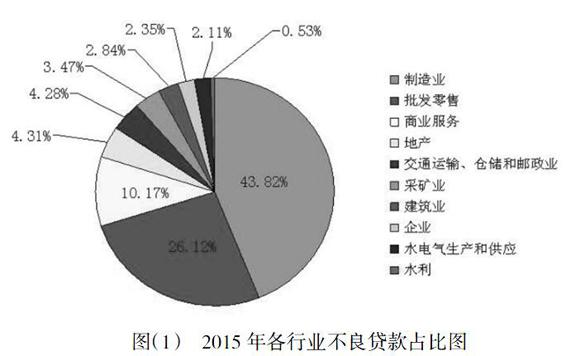

从目前的形式上看,商业银行的贷款结构从2015年开始就不断呈现恶化的趋势,并且企业贷款需求不足的问题开始加剧。相关调查显示,实体店中,中长期贷款从前期的52.5%,转变为78.2% [5]。家庭也开始不断的攀升,企业中长期贷款也从1317亿元上升至3464亿元[6]。商业银行不良贷款中,不少行业的逾期程度也提升到百分之八十。因此,面对这一情况,商业银行就需要一个优质供给侧,来调整信贷结构,在绿色经济发展道路上,促进战略性新兴产业的成长与发展,从而减少信贷风险。具体的参见图(1)

(二)资产证券化提速:结构的转型阶段问题

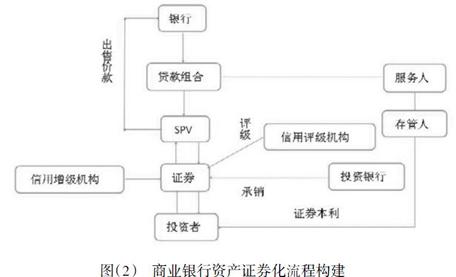

从目前的形式上看,供给侧结构性改革主要是为了解决生产过剩、增长乏力等主要资源问题的转移。还有就是在新兴战略的基础上,不仅可以提供足够的资金与金融技术,还可以提供对应的劳动力。从一定的程度上看,资产证券化可可以激活资源存量。2015国务院部署将增加5000亿信贷资产证券,但是,证券化资产还是只有占据了较小的比例,与发达国家相比较还存在很大的差距[7]。具体参见图(2)

(三)产业升级转型拓展新市场:值取向转换问题

从一定的程度上进行分析,《中国制造2025》颁布之后。就需要在传统行业的基础上,对企业进行重组。其中,还包含了商业理念与技术创新的成长趋势分析。新厂产业的有效驱动,是一个长期的过程,需要在不断潜移默化的过程中,进行构建,这样才能明确经济政策导向。因此,在信贷需求的时候,需要提升新型产业的领域需求量。在传统产业升级的过程中,提升一个机制转换过程,一个周期的考验过程。

(四)加快绿色发展创造新动力:消化存量问题

随着“十三五”规划的不断推进,绿色经济发展,成为了供给侧改革的主要内容之一。相关数据表明,2020年底绿色投资会达到2万亿元的数字量。并且在政策上,还会给予10%~15%不同支持[8]。并在能源融资与碳排放权融资的基础上,创新机制,提升商业银行可持续发展。需要长期“输血”才能免于倒闭的负债企业投入信贷资金。因此,也也是专业人才短缺现象。例如:商业银行PPP项目与投贷联动试点等问题上,就需要风险管控等方面的人才构建。

四、商业银行支持供给侧改革应妥善处理好“四对关系”

从发挥市场导向作用上看,需要利用商业银行,对信贷加以束缚,对需求结构的变动进行匹配。提升市場导向的有效性与精准性,规避过剩产业的出现。从产业结构优化上看,商业银行的合理性是侧供给发展的重点。相关数据展现,大中小企业中仅仅占据1%的,却存在65%的金融资源,其他贷款覆盖在百分之五以下[9]。因此,不少企业盈利与创新得到抑制,这个时候就需要在党中央的正确指引下,做出对应的转移与决策,从真正意义上,挖掘新的利润提升点。从实体经济的主动性服务上看,中小微企业成长得到了抑制,因此,一方面需要加强金融资源供给与各种实体经济适用性;另外一方面,就需要在商业银行的基础上,拓展对应的银行服务,最大程度削减企业的贷款成本。

由此可见,商业银行支持供给侧改革应妥善处理好“四对关系”。第一,供给侧改革和银行转型的关系;商业银行是我国获取资金的主要渠道,供给侧改革中就需要在商业银行的基础上进行调整。摒弃粗放的形式,加强产品的创新,提升金融的服务的质量。按照消费等级,主动构建,实现产业的转型。第二,政府和市场的关系。这是一个长期的发展过程,在这发展的过程中,需要在政策与法律的基础上进行构建。商业银行不仅需要随着市场的变化进行调整,还需要在政策引导下,发挥商业银行的重要作用。在实践的过程中,发展小微金融与精准扶贫、三农金融服务等内容的实施。第三,创新和风险的关系;商业银行需要提升创新力度,支持供给侧改革;还需要在这两者之间,把控平衡点,保证客户资金的安全性,减少区域影响。根据自身的实际情况,保证资金的安全性。第四,加与减、破与立的关系;商业银行需要在基本原则上,进行普及金融,去除过剩产业,构建创新机制。

五、商业银行支持供给侧改革的对策分析

(一)矫正金融资源扭曲配置

从本质上看,供给侧改革是为我国的经济运行,指明了改革的发展方向。这个时候,就需要根据自身的实际情况,明确升级的路径,按照产异性,走出社会主义特色发展道路。理清商业与农行短期与长期发展关系,按照转型的路径,稳步发展路线。某地区调查显示,经济发展势头长线了较好的势头。具体参见表格(1)

从以上可以发现,商业银行一方面,应加大对“中国制造 2025”等战略性新兴产业的构建,并在此基础上,积极布局战略性新兴产业,集中各个行业与领域,积极拓展“中高端”。另外一方面,需要在十九大的开局之年里,秉承“一带一路”的思想政策,根据差异化,形成各自服务特色。接着在市场细分的过程中,降低“两高一剩”、 “僵尸企业”。完成银行信贷结构的优化调整,实现企业的重组与整合。

(二)持续提高现代化竞争力

商业银行要在遵循商业可持续的原则下,积极推动投贷联动、PPP 模式创新。缩短企业融资链条,提升薄弱领域的金融服务水平[10]。第一,需要持续改进商业银行的运营水平。并在此基础上,健全服务机制,完善全流程销售服务体制。第二,商业银行应该顺应时代的发展需求,培养综合性人才的构建,提升服务体系。第三,商业银行需要在全球化的基础上进行构建,借鉴国内外先进的运营思想,加强内部管理制度,推进创新机制,实现商业银行的有效升级与转型。加大风险管控,针对不发生系统性区域性金融风险底线进行构建。健全全面风险管理体系,强化风险识别化解,加大风险吸收能力,加大对特殊行业的风险管理。

(三)深度挖掘客户需求变化

随着“十三五”计划的不断推进,“以人为本”的思想已经深入脑海。因此,商业银行支持供给侧改革问题研究的过程中,需要银行按照客户的需求进行构建,深度的挖掘商业银行客户的动态性变化。创新“存贷汇、类授信”产品的服务形式,顺应时代的需求,转变竞争的咨询形式,迎合用户的管理方式,提升相关的数据性挖掘。在技术层面上,商业银行还需要把互联网、物联网、商业银行的服务理念结合在一起。基于商业模式的层面上,持续提供商业化的服务水平,转变思路,协同发展,分工合作,提升需求层次感。

(四)大力推动创业金融发展

在本质方面,不管是商业银行,还是企业的发展,都离不开创新两个字。创新不仅是产业发展的重要途径,也是经济进步的动力源泉。另一方面,商业银行的创新目标,就是金融产品的创新。不仅如此,其中还包含了天使基金、新三板、私募基金与“四众”等方阿敏的主要内容。因此,这个时候,就需要针对自身的发展空间进行构建,融合政策的发展方向,减少融资的成本,完善金融体系,加快商业银行的综合性运营水平,促进大众创业。换句话说,商业银行的创新,需要满足经济发展的转型需求,此外,商业银行也应该按照企业的生命周期进行构建,提升资金利用率。

(五)促进互联网金融创新融合

近几年来,随着互联网、大数据、云计算等技术的发展,为各行各业注入了新鲜的“血液”。因此,商业银行互联网产品也不例外,也需要在正向的引导下,提升产品的差异化构建,提升跨界产品的有效融合,提升渠道终端化建设。不仅如此,还需要把互联网金融业务与中小微型企业结合在一起,提升新生力量的构建能力。商业银行还需要根据实际情况,顺应时代的发展需求,加快互联网建设,协调金融的新格局。那么,第一,商业银行需要借助大数据的思维方式,转变“数据驱动”,在解析、归集、拼合的过程中,按照客户的需求进行构建。第二,商业银行需要借助移动互联网的主要思想,构建互联网服务平台,制定属于本银行的APP。从客户的角度进行思考,实现流动性客户与信息的有效收集。第三,商业银行,还需要按照用户的体验方式,追求,客户的最大化满意程度。第四,商业银行还需要在普惠金融思维思维方式上,服务中小企业,提升覆盖面积,创新活力。

(六)积极倡导绿色金融

随着“十三五”规划的不断推进,与供给侧改革的重要内容不断延伸,应积极倡导绿色金融。第一,商业银行应该在绿色产业的新特征上,构建符合社会主义现代化的绿色金融产品体系。第二,商业银行需要在经济结构的变化过程中,实现产业调整,完善信贷结构优化。按照差异化与动态化,实现节能效益,提高可操作性。第三,商业银行还需要在国家宏观战略规划下,进一步深化“赤道原则”的构建。在全球化的理念下,加强国家化的发展路线。不仅如此,商业银行还需要根据我国的国情,结合自身的实际情况,实现对外投资经济体。并在党中央的正确指引下,发展“一带一路”战略。商業银行还需要在不断的与时俱进中,加强世界经济的合作脚步。

六、总结

新常态的背景下,商业银行支持供给侧改革问题研究过程中,持续调整业务结构,不断深化改革,促进商业银行的有效转型与发展。并在改革转型的重要作用下,降低资本消耗,提升协同作用,创新发展模式。不仅如此,还需要商业银行明确转型升级路径,紧扣服务实体经济,加大对 “一带一路”政策支持,提高金融供给效率,提升薄弱领域的金融服务水平。因此,想要促进商业银行支持供给侧改主要内容得到可持续发展,就需要不断的巩固和提升盈利能力,积极主动的进行构建。根据自身实际情况,调整信贷结构,最大化挖掘客户需求,全面推进侧改革。处理好的“四对关系”,确定适合自身的供给侧改革的路径。

【参考文献】

[1]周豪.互联网金融对商业银行的影响及对策建议[J].商场现代化. 2018(11):11-12

[2]王妤婕.互联网金融对商业银行的冲击与挑战分析[J]. 电子商务. 2018(07):77-78

[3]田建孝.互联网金融对商业银行的挑战及对策[J].北方经贸. 2018(05):99-100

[4]孙蒙.中国商业银行在供给侧改革的机遇中求发展[J]. 新经济. 2016(21):111-112

[5]杨吉峰,肖起峰,刘相兵.供给侧改革对商业银行的影响[J].青海金融. 2016(09):63-64

[6]魏安义.经济供给侧结构性改革背景下商业银行金融服务供给侧改革研究[J].浙江金融. 2016(12):157-158

[7]吴钰洁.银行业供给侧结构性改革是银行业发展转型必经之路[J].武汉金融. 2017(05):12-13

[8]李三亮,张凯.供给侧改革下商业银行资产负债管理的改进措施及建议——基于对广饶县银行业的分析[J].中国商论. 2016(19):56-57

[9]唐铮玉.经济新常态下商业银行供给侧改革策略研究[J].当代经济. 2016(32):13-14

[10]王定祥,苏婉茹.商业银行在供给侧结构性改革过程中的责任担当与转型策略[J].农村金融研究. 2016(06):71-72

猜你喜欢

消费导刊(2017年20期)2018-01-03

中国集体经济(2016年26期)2016-11-19

科学与财富(2016年28期)2016-10-14

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16