中国环境税费政策的双重红利效应——基于系统GMM与面板门槛模型的估计

2018-09-25 01:19梁佩凤幺晓桐

中国环境科学 2018年9期

范 丹,梁佩凤,刘 斌,幺晓桐,潘 跃

中国环境税费政策的双重红利效应——基于系统GMM与面板门槛模型的估计

范 丹1,2*,梁佩凤1,刘 斌1,幺晓桐1,潘 跃1

(1.东北财经大学经济学院,辽宁 大连 116025;2.东北财经大学经济计量分析与预测研究中心,辽宁 大连 116025)

基于庇古理论征收环境税是解决环境污染外部性的规制手段,构建环境税费的动态面板模型和面板门槛模型,检验环境税费政策是否能产生降低污染又能激励绿色技术创新的双重红利.研究发现:我国环境税费政策的实施存在双重红利,地区高人口密度并未成为环境红利的制约因素,产业结构和能源结构需进一步优化调整才能促进双重红利效应.环境税费政策对环境污染、绿色技术创新存在非线性时变特征,只有在适宜的环境税费区间才能更好地实现双重红利效应;经济发展水平越高,环境税费的双重红利作用越明显.因此,以2018年开始征收环境税为契机,基于地区经济发展异质特征制定全方位的环境税体系是打赢环保攻坚战的重点.

环境税费政策;双重红利;系统GMM估计;面板门槛模型

工业化进程中所带来的全球性环境问题日益严重,现行税制改革的激励扭曲问题受到越来越多的批评,因此,基于环境税费双重红利假说的综合性税制改革成为各国政府和学术界关注的热点之一.发达国家率先进行了一些初步尝试,但发达国家环境税费改革的双重红利是否存在成为争议的焦点.我国在环境政策的制定过程中积极推行费改税,但我国环境税费政策能否带来双重红利有待检验.

自1920年英国经济学家庇古首次提出征税手段解决环境污染的外部性理论后,有关环境税治污效应的相关研究就得到了广泛关注,Tullok等[1]以超额收益来描述双重红利的思想.随后,Pearce[2]首次提出了双重红利术语,通过对碳税分析认为环境保护税能够给政府带来双重利益.环境税的第一重红利表现为环境税政策能够减少环境污染,即带来环境红利;第二重红利表现为环境税政策能够提高经济效率、促进社会公平,且第二重红利按照其作用于经济的不同方面表现为就业红利、效率红利和分配红利等多种形式.学术界对环境税第一重红利的存在性基本都持同意观点,Magat等[3]以加拿大相关行业作为研究对象,证明了环境税政策会降低各行业的污染排放,减少环境污染.学术界对于双重红利的存在性仍存在很大的争议.有学者认为环境税双重红利的实现需要满足一定条件,只有在税收返还效应大于税收相互作用的效应时才能实现环境税费的双重红利[4].Orlov等[5]以及西班牙学者Andre等[6]对俄罗斯和安达卢西亚环境税改革的效应评估,研究发现环境税的双重红利并不存在.

国内学者对环境税费双重红利的存在性及其理论也深入进行了研究.林思宇等[7]以中国湖南省小微企业作为研究对象,证明了环境税政策会降低各行业的污染排放,减少环境污染.进一步考虑环境费税和经济增长、劳动岗位供给的关系,张景华[8]认为环境税费在改善环境质量方面具有一定的作用,但在推动经济增长、拉动就业方面效果不佳.李洪心等[9]在对环境税费的研究过程中发现其双重红利效应假说是成立的.而武亚军等[10]建立二氧化硫税的静态CGE模型,研究得出二氧化硫税双重红利不存在的结论.区域间经济社会结构的差异性会使环境费税政策体现出地区的差异性,并且相同地区环境规制的强度不同也会导致环境规制作用产生差异,张成等[11]研究发现随着环境规制强度的增加,中部和东部地区的环境规制对于绿色技术进步由抑制作用变为促进作用,而西部地区并没有表现出这种关系.结合中国的整体国情现状,秦昌波等[12]运用GREAT-E模型分析环境税费对于经济水平、污染减排、收入水平等指标的影响,为我国进一步实施和完善环境税费政策提供了理论指导.

综合已有研究文献,环境税费政策能够减少环境污染(即第一重红利)和激发绿色技术创新(即第二重红利)影响经济增长.本文尝试在以下两个方面进行拓展:一是在研究视角上,基于环境税费政策是解决环境外部性的有效手段,本文重点探讨我国环境税费政策能否带来双重红利效应.二是在研究方法上,本文采用熵值法拟合省际环境污染综合指数,从而更加全面表示地区环境污染水平;采用改进的三阶段DEA模型测度地区绿色技术进步水平,从而剔除外生环境因素和随机因素影响,建立科学绿色技术创新指标体系;针对环境税费政策对环境污染综合指数、绿色技术创新的非线性时变特征构建面板门槛模型,探讨环境税费对环境污染和效率改善的新的传导机制.

1 研究方法

1.1 提出假说

为系统论证环境税费对环境污染和绿色技术创新传导机制,本文提出3点假说:

假说1:环境税费政策能够带来制约作用,增加企业成本,促使企业降低污染量,带来经济发展的第一重红利,即环境红利.研究实现环境税费第一重红利的可行性.

假说2:环境税费政策能够通过激励作用,促使企业生产效率的提升,激发绿色技术创新,带来经济发展的第二重红利.

假说3:不同的经济发展水平下,环境税费政策与环境污染、技术创新变量存在非线性时变特征,即门槛效应.

考虑到中国各地区之间的经济异质性,以及环境污染、技术创新受多种因素的影响,环境税费和环境污染、技术创新变量之间有可能存在非线性关系.随着环境税费和经济发展水平的变化,环境税费的边际效应会发生变化.

1.2 绿色技术创新指数的构建

为了对环境税费政策产生的第二重红利进行度量,本文拟构建绿色技术创新指数.目前常见的衡量这一指标的方法有2种,一是以绿色技术专利申请量比总专利申请量;二是考虑环境污染的绿色全要素生产率的分解变量绿色技术进步率作为替代指标.由于绿色技术专利数量的数据在省域级别下存在缺失问题,无法保证数据的准确客观,因此本文采用第二种方法,以绿色技术进步率构建绿色技术创新的理论评价体系.鉴于外生环境因素和随机因素会影响绿色进步率的估算,本文采用改进的三阶段DEA模型对绿色技术创新指数进行测算,具体模型如下:

第二阶段,利用随机前沿分析(SFA)对第一阶段得到的产出与最优期望产出差额与外生环境变量进行回归.根据Zhang等[14]将外生环境变量定义为那些对各省份的生产率产生重要影响,又不在样本主观可控范围内的因素,本文选取经济发展水平、对外开放程度、产业结构、政府规制作为外生环境变量.假设个省份,项期望产出,项非期望产出,期望产出松弛变量S与外生环境变量的SFA模型定义为:

非期望产出的松弛变量即为环境治理量,将第个省份生产第项非期望产出的差额S与外生环境变量的SFA模型定义为:

借助Jondrow等[16]提出的方法从SFA回归模型的混合误差项中将随机因素分离出来,同时考虑随机因素的影响.

第三阶段,使用调整后的期望产出和非期望产出的值代替初始的产出数据,再次运用基于全局生产技术集的方向距离函数方法进行第一阶段的绿色全要素生产率测算.从中剔除环境因素和随机因素得到真实绿色全要素生产率(IML),将IML指数可以进一步分解为效率变化(EFFCH)和绿色技术进步变化(TECH),将绿色技术进步率(TECH)作为绿色技术创新的理论评价指标,如式(4)所示:

1.3 模型设定

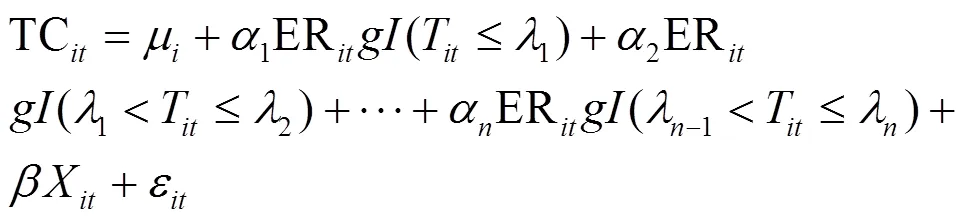

1.3.1 环境税费政策的双重红利效应动态模型构建 考虑到环境污染综合指数、绿色技术创新变量存在动态持续性,因而在模型中加入被解释变量的滞后项,建立动态面板模型.

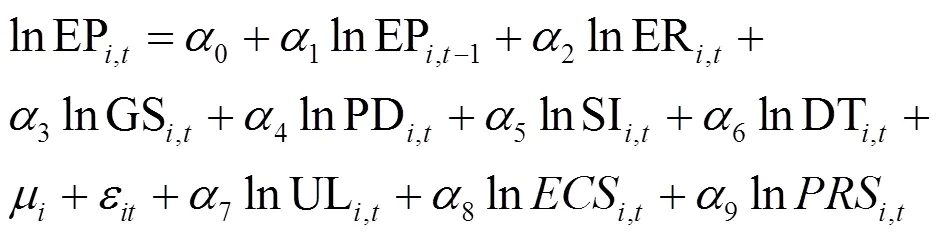

以环境污染综合指数为被解释变量构建动态模型,捕捉环境税费的第一重红利效应,建立动态模型:

式中:代表省份;代表年份;EP代表环境污染综合指数;EP,t-1代表滞后一期环境污染综合指数; ER代表环境税费;GS代表经济发展水平;PD代表人口密度;SI代表产业结构;UL代表城镇化水平;ECS代表能源消费结构;PRS代表产权结构;代表不可观测的个体效应;代表白噪声.

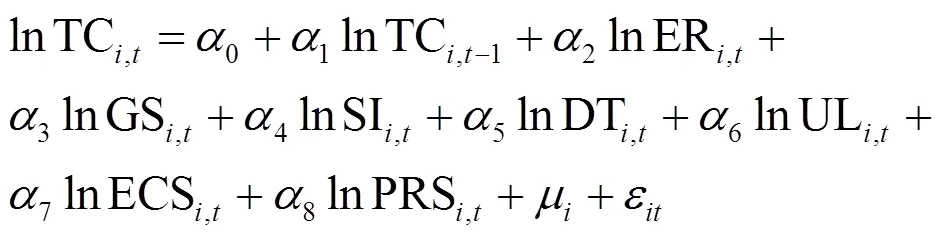

以绿色技术创新为被解释变量构建动态模型,检验环境税费的第二重红利效应,建立动态模型:

式中:TC代表绿色技术创新;TC,t-1代表滞后一期的绿色技术创新,其余变量选取同上.

1.3.2 环境税费政策的双重红利效应面板门槛模型构建 考虑到环境税费与环境污染和绿色技术创新之间可能存在非线性时变特征,即会随着环境税费、经济发展水平因素的变化呈现出不同的边际效应,因此本文采用hansen[17]提出的面板门槛模型检验环境税费的双重红利效应.由于门槛变量可能会存在多个门槛值,下列模型均设定为多重门槛模型.

以环境污染综合指数为被解释变量构建第一重红利门槛模型:

以绿色技术创新为被解释变量构建第二重红利门槛模型:

2 数据来源及变量说明

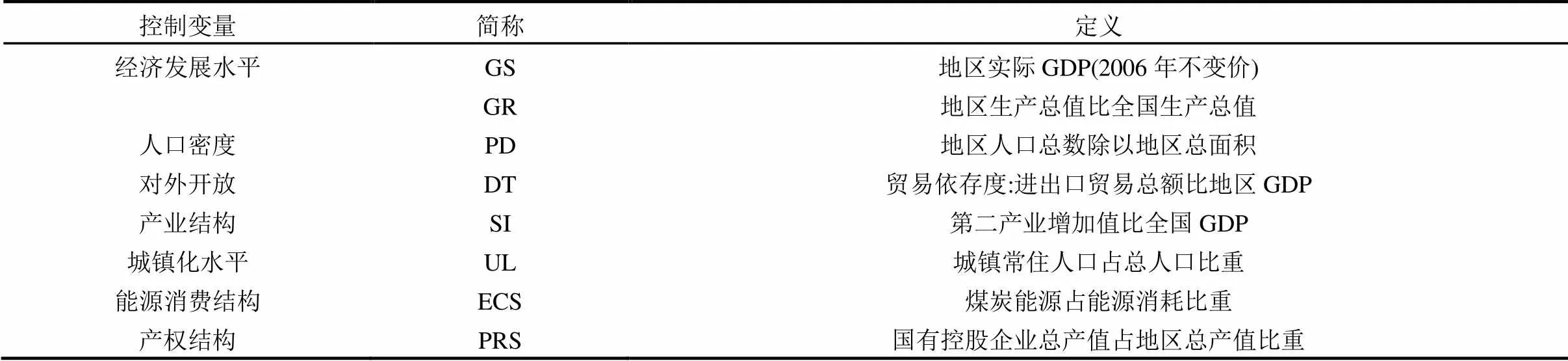

考虑到数据的连贯性与可获性,本研究样本选取2006~2015年中国30个省、市、区(西藏、港、澳、台除外)的经济和环境污染统计数据.以工业废水、工业废气、工业SO2排放量、工业烟(粉)尘排放量、一般工业固体废弃物工业五废5个指标为基础,借鉴许和连等[18]采用熵权法构建环境污染综合指数作为被解释变量;核心解释变量环境税费,一般意义上的环境税费是将生产所造成的环境和生态破坏的成本以价格的形式进行收费.由于我国2018年1月1日开始征收环境税,因而本文在衡量环境税费时,将以往我国已有的税种中有关于环境污染、生态维护的部分纳入考虑,包括车船税、城市维护建设税、土地使用税、耕地占用税、资源税及排污费,使用这6种税费占财政收入的比重衡量环境税费政策.控制变量选取如表1所示.

表1 模型的控制变量

注:所有数据均来源于历年《中国统计年鉴》、《中国环境统计年鉴》、《中国能源统计年鉴》、《工业统计年鉴》及各省市统计年鉴等.

3 实证分析

3.1 环境税费政策的双重红利效应分析

在控制经济规模、产业结构、能源结构、产权结构、对外依存度等影响因素后,鉴于核心解释变量环境税费所导致的内生性问题和被解释变量的动态持续特征,本文选用系统GMM估计分别对环境税费的第一重红利和第二重红利进行估计,来捕捉环境税费政策对环境污染及效率的双重影响,估计结果见表2.

从表2可知:AR检验的估计结果可知残差序列不存在序列相关问题,说明GMM方法的选取是有效的,并且模型均通过过度识别检验,证实了工具变量选取的有效性.表2第(1)列是模型(5)的估计结果,可知:核心解释变量环境税费(lnER)的估计系数在1%的水平上显著为负,表明征收环境税费对于环境质量有明显的改善作用,环境税费作为重要的环境规制手段发挥了预期作用.控制变量中环境污染综合指数滞后一期(L.lnEP)估计系数显著为正,说明环境污染存在动态持续效应.实际经济发展水平(lnGS)的估计系数显著为正,这意味着我国高速经济增长的背后不可避免的带来了环境污染,我国目前仍然处于EKC曲线的下降阶段.人口密度(lnPD)估计系数显著为负,原因是:第一,通常人口密度大的地区服务业比较发达,相对于工业企业,服务业污染较小;第二,排污本身存在的规模效应导致人口数量和环境污染之间并没有很大的联系;第三,人口密度大的地区,地铁等清洁交通网络发达,这势必会减少私家车使用量,从而降低了环境污染[19].外贸依存度(lnDT)的影响为负但不显著,可见对外贸易不会显著带来本地区的环境恶化,在本研究框架下不支持污染天堂假说,这与郑强等[20]研究结论一致.产业结构(lnSI)估计系数显著为正,工业产业以重污染企业居多,是造成目前我国环境污染的重要原因,增加第三产业占比是改善环境质量的有效手段.能源结构(lnECS)的影响显著为正,说明我国能源消费对煤炭的依赖程度还有待改善.我国的能源结构一直都有多煤、缺油、少气特征,燃料以煤炭为主,短期内这种资源依赖很难改变,而燃煤产生的颗粒物是空气污染的重要来源.产权结构(lnPRS)系数显著为负,说明国有企业数量的增加会有效降低环境污染.可能原因在于:一方面,国家对其资本具有控制权或者拥有权,相较于非国有企业会更加严格执行政府制定的环境规制政策;另一方面,国有企业拥有雄厚的资金链,能将资金更多投入到绿色技术的研发中.

表2第(2)列是模型(6)的估计结果,可知:核心解释变量环境税费(lnER)估计系数显著为正,说明征收环境税费会提高绿色技术创新,由于环境税费的倒逼效用使得企业加大绿色技术投资,从而提高了技术.控制变量中绿色技术创新滞后一期(L.lnTC)估计系数显著为正,说明绿色技术创新存在动态持续效应.经济发展水平(lnGS)显著为正,地区经济不仅为技术创新提供了雄厚的资金支持,而且企业之间相互的技术正外部性也为技术创新提供了条件.产业结构(lnSI)的估计系数显著为负,工业企业一些高能耗高排放企业仍是粗放型发展,技术创新水平较低.能源结构(lnECS)对绿色技术创新的影响显著为负,说明能源消费以煤炭为主的地区可能由于资源的丰富而忽视了技术创新.

以上结果表明,征收环境税费显著地减少环境污染,释放第一重红利,同时提高了绿色技术创新,释放了第二重红利,说明我国的环境税费政策取得了良好的预期效果,支持本文提出的假说1和假说2.

表2 系统GMM回归结果

注:括号内为标准误差; *表示通过10%的显著性检验,**表示通过5%的显著性检验,***表示通过1%的显著性检验.

3.2 环境税费政策双重红利效应的非线性分析

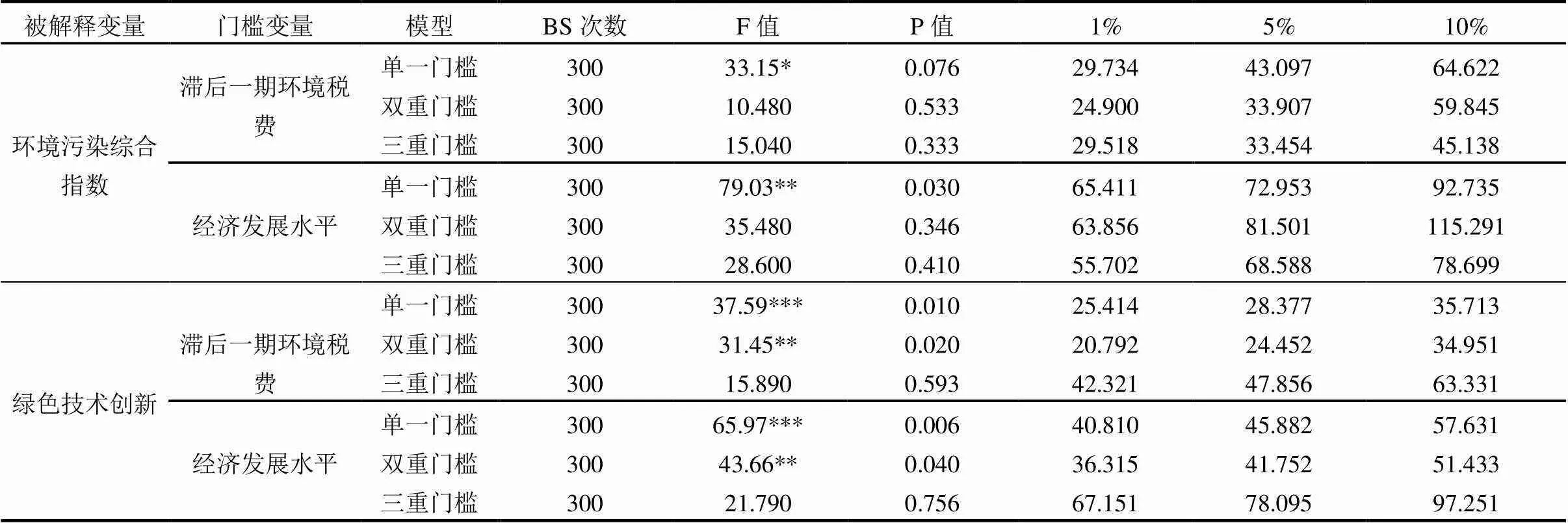

运用stata 14.0反复抽样300次,对模型(7)、(8)进行检验分析,来考察门槛模型下环境税费政策的双重红利效应,检验和估计结果见表3和表4.

由环境税费政策的第一重红利门槛模型估计结果可知,滞后一期的环境税费作为门槛变量存在单一门槛效应,表4第(1)列呈现了此门槛模型估计结果,可见各地区滞后一期环境税费处于不同门槛区间时环境税费发挥了不同程度的作用.当滞后一期环境税费低于门槛值(ER(-1)£0.149)时,环境税费对环境污染水平的弹性系数显著为负(-0.338),环境税费的增加会显著降低环境污染水平;当滞后一期环境税费高于门槛值(lnER(-1)>0.149)时,弹性系数为负(-0.149),环境税费的增加同样会降低环境污染水平,但作用弹性降低,这说明高环境税费会抑制环境税费的第一重红利效应.以经济发展水平作为门槛变量检验环境税费对环境污染的影响,由表3可知,经济发展水平存在单一门槛效应,表4第(2)列呈现了此门槛模型估计结果.当经济发展水平处于低门槛区间(lnGR£-2.94)时,环境税费对环境污染水平的弹性系数为负(-0.023),但未通过显著性检验;高于门槛值(lnGR>-2.94)时,弹性系数显著为负(-0.106),说明在经济较发达地区,环境税费的作用效果更好.综合来说,在较低环境税费和较高经济发展水平地区,我国环境税费政策显著降低环境污染,这一结论支持了第一重红利假说,环境税费政策对我国环境质量的改善具有显著效应.

表3 门槛效应检验结果

注: *表示通过10%的显著性检验,**表示通过5%的显著性检验,*表示通过1%的显著性检验.

表4 门槛估计结果

注:括号内为标准误差;*表示通过10%的显著性检验,**表示通过5%的显著性检验,*表示通过1%的显著性检验.

由环境税费的第二重红利门槛模型估计结果可知,滞后一期的环境税费作为门槛变量存在双重门槛效应.表4第(3)列显示环境税费在不同门槛区间下对绿色技术创新的影响不同.当滞后一期的环境税费小于门槛值(ER(-1)£0.057)时,环境税费对绿色技术创新的弹性系数显著为负(-3.533),环境税费会抑制绿色技术创新;处于高低门槛值之间(0.057< ER(-1)£0.112)时,弹性系数为正(0.018),从抑制作用转化为促进作用,但系数较小且不显著;高于门槛值(ER(-1)>0.112)时,弹性系数显著为正(1.034),估计系数由负变正,说明环境税费强度和技术创新呈现U型曲线关系,随着环境税费强度由低到高,对绿色技术创新的作用体现为由抑制到促进.可能原因是:企业的生产创新活动与成本密切相关,当环境税费较低时,排放污染物的成本较低,因此企业会通过缴纳环境税费的方式继续排放污染物;在环境税费较高时,排污成本增加,倒逼效应会使企业积极寻求绿色技术创新手段来减少污染排放.以经济发展水平作为门槛变量来检验环境税费对于绿色技术创新的影响,由表3可知,经济水平为门槛值时模型存在双重门槛效应.表4第(4)列显示不同的经济发展水平会使环境税费对绿色技术创新产生不同程度的效应.当经济发展水平小于门槛值(lnGR£-3.757)时,环境税费对绿色技术创新系数显著为正(1.647);处于高低门槛之间(-3.7573

上述实证说明环境税费对环境污染综合指数和绿色技术创新两者之间存在非线性关系,支持了本文提出的假说3.在选取适当环境税费的前提下,环境税费在降低污染的同时对绿色技术创新的提高有很强的促进作用,合理而严格的环境政策推动企业技术创新实现经济与环境双赢,这正是波特假说的核心思想[22];经济发展是环境税费发挥双重红利作用的基础,在发达地区的资源优势下,环境税费能够更好的发挥其双重红利作用.

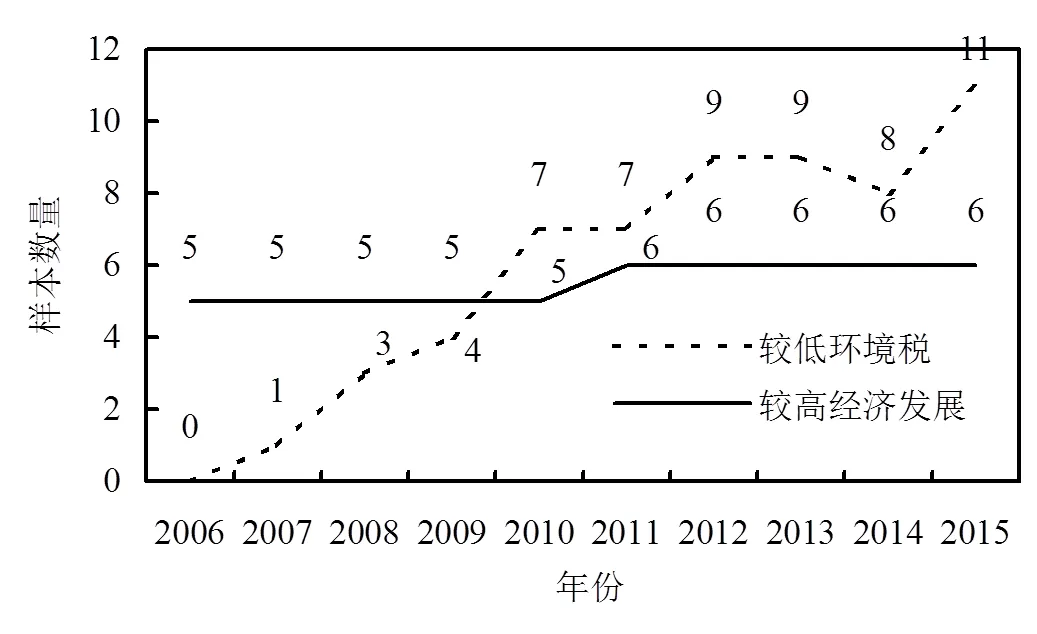

3.3 门槛效应样本数量分布

不同的被解释变量对应不同的门槛值具有不同的样本分布,为了更好的反映出样本趋势,本文分别构建环境污染综合指数和绿色技术创新的不同门槛值样本分布.

以环境污染综合指数为被解释变量时,存在滞后一期环境税费和经济发展水平两个门槛变量,在较低滞后一期环境税费(ER(-1)£0.149)和较高经济发展(lnGR>-2.94)区域,环境税费对于环境污染弹性显著为负,可以很好的抑制环境污染,带来第一重红利.从图1可以看出,较低滞后一期环境税费区域的样本数量具有很强的上升趋势,主要代表地区有河南、辽宁、山西、青海、内蒙古、广西、江西等;较高经济发展区域的样本数量也有微弱的上升趋势,主要代表地区有河南、浙江、山东、江苏等.

图1 环境污染综合指数为被解释变量的样本数量

图2 绿色技术创新为被解释变量的样本数量

以绿色技术创新为被解释变量时,存在滞后一期环境税费和经济发展水平两个门槛变量,在较高滞后一期环境税费(ER(-1)>0.112)和较高经济发展水平(lnGR>-3.241)区域,环境税费对于绿色技术创新的促进作用更大.从图2 可以看出,较高滞后一期环境税费和较高经济发展水平的样本数量都呈现出上升的趋势,其中较高滞后一期环境税费地区主要有:云南、河北、河南、山东、青海、内蒙古、辽宁等;较高经济发展地区主要有:河南、浙江、广东、上海等.

4 结论

4.1 我国环境税费政策的实施存在双重红利效应,且环境污染和绿色技术创新存在动态持续效应;地区高人口密度、现行的产权结构并没有成为第一重红利的制约因素;以第二产业为主的产业结构和以煤炭为主的能源结构仍然是导致环境污染增加的主要因素.

4.2 环境税费对于环境污染综合指数、绿色技术创新存在非线性的关系,会根据不同的滞后一期环境税费和经济发展水平呈现差异化.环境税费的双重红利门槛效应检验结果显示:滞后一期环境税费和经济发展水平分别存在单一门槛效应和双重门槛效应.

4.3 在较低滞后一期环境税费(ER(-1)£0.149)和经济较发达地区,环境税费降低污染的作用更加显著;较高滞后一期环境税费(ER(-1)>0.112)和经济较发达地区的环境税费政策对绿色技术创新的提高同样存在很强的促进作用.这说明适宜的环境税费区间内能够更好的发挥双重红利效应.因此,未来基于地区经济发展异质特征制定全方位的环境税体系是打赢环保攻坚战的重点.

[1] Tullock G. Excess benefit [J]. Water Resource Research, 1967,3(2): 643-644.

[2] Pearce D. The role of carbon taxes in adjusting to global warming [J].Economic Journal, 1991,101(407):938-948.

[3] Magat W A, Viscusi W K. Effectiveness of the EPA's Regulatory Enforcement: The Case of Industrial Effluent Standards [J]. Journal of Law & Economics, 1990,33(2):331-360.

[4] Bovenberg A L, De Mooij R A. Environmental Levies and Distortionary Taxation [J].American Economic Review, 1997,87(4): 1085-1089.

[5] Orlov A, Grethe H. Carbon taxation and market structure: A CGE analysis for Russia [J]. Energy Policy, 2012,51(6):696-707.

[6] André F J, Cardenete M A, Velázquez E. Performing an environmental tax reform in a regional economy. A computable general equilibrium approach [J]. Annals of Regional Science, 2005,39(2):375-392.

[7] 林思宇,陈佳斌,石 磊,等.环境税征收对小微企业的影响--基于湖南省小微工业企业实证数据分析 [J]. 中国环境科学, 2016,36(7): 2212-2218.

[8] 张景华.环境税的双重红利效应分析 [J]. 商业研究, 2012,9:131- 134.

[9] 李洪心,付伯颖.对环境税的一般均衡分析与应用模式探讨 [J]. 中国人口·资源与环境, 2004,14(3):19-21.

[10] 武亚军,宣晓伟.环境税经济理论及对中国的应用分析 [M]. 北京:经济科学出版社, 2002:35-38.

[11] 张 成,陆 旸,郭 路,等,环境规制强度和生产技术进步 [J]. 经济研究, 2011,46(2):113-124.

[12] 秦昌波,王金南,葛察忠,等.征收环境税对经济和污染排放的影响 [J]. 中国人口·资源与环境, 2015,25(1):17-23.

[13] Oh D H. A global Malmquist-Luenberger productivity index [J].Product Anal, 2010,34(3):183-197.

[14] Zhang C, Liu H, Bressers H T A, et al. Productivity growth and environmental regulations - accounting for undesirable outputs: Analysis of China's thirty provincial regions using the Malmquist– Luenberger index [J]. Ecological Economics, 2011,70(12):2369-2379.

[15] Fried H, Lovell C, Schmidt S, et al. Accounting for Environmental Effects and Statistical Noise in Data Envelopment Analysis [J]. Journal of Productivity Analysis, 2002,17(1):157-174.

[16] Jondrow J, Lovell C A K, Materov I S, et al. On the estimation of technical inefficiency in the stochastic frontier production function model [J]. Journal of Econometrics, 1982,19(2/3):233-238.

[17] Hansen B. Threshold Effects in Non-Dynamic Panels: Estimation, Testing,and Inference [J]. Journal of Econometrics, 1999,93(2):345- 368.

[18] 许和连,邓玉萍.外商直接投资导致了中国的环境污染吗?——基于中国省际面板数据的空间计量研究 [J]. 管理世界, 2012,2:30-43.

[19] 陆 铭.城市、区域和国家发展——空间政治经济学的现在与未来 [J]. 经济学(季刊), 2017,16(4):1499-1532.

[20] 郑 强,冉光和,邓 睿,等.中国FDI环境效应的再检验 [J]. 中国人口·资源与环境, 2017,27(4):78-86.

[21] 沈 能.环境规制对区域技术创新影响的门槛效应 [J]. 中国人口·资源与环境, 2012,22(6):12-16.

[22] 涂正革,谌仁俊.排污权交易机制在中国能否实现波特效应? [J]. 经济研究, 2015,50(7):160-173.

Analysis on the double dividend effects of the environmental tax and fee policies in China --the estimation of the System GMM and the panel threshold model.

FAN Dan1,2*, LIANG Pei-feng1, LIU Bin1, YAO Xiao-tong1, PAN Yue1

(1.Department of Economics, Dongbei University of Finance and Economics, Dalian 116025, China;2.Center for Econometric Analysis and Forecasting, Dongbei University of Finance & Economics, Dalian 116025, China)., 2018,38(9):3576~3583

Based on Pigou Theory, environmental tax is an external regulation to solve environmental pollution. In order to test whether the environmental tax and fee policies could produce a double dividend, namely reducing pollution and encouraging green technology innovation, we constructed the dynamic panel models and the panel threshold models of environmental tax and fee policies in this paper. The results showed that the high population density in the region hadn`t become the constraint of environmental dividend, and the industrial structure and the energy structure need to be further optimized to promote double dividend effect. The panel threshold model estimation results of the environment taxes showed that there was a nonlinear time-varying characteristics between the environmental tax and environmental pollution, and green technology innovation. The double dividend effect can only be achieved well by selecting the appropriate environmental tax interval. And the higher the level of economic development, the more obvious of the double dividend. Therefore, it should be the key to win the battle of environmental protection to make the comprehensive environmental tax system based on the heterogeneous characteristics of regional economic development in 2018.

environmental tax and fee policies;double dividend;system GMM estimation;panel threshold model

X196

A

1000-6923(2018)09-3576-08

范 丹(1978-),女,辽宁海城人,副教授,博士,主要从事资源与环境经济学研究.发表论文30余篇.

2018-02-05

国家自然科学基金资助项目(71603042,71773012,71571035);国家社会科学基金资助重大项目(15ZDA011);东北财经大学2017校级一般项目(DUFE2017Y12)

* 责任作者, 副教授, fandanrx@163.com

猜你喜欢

江苏安全生产(2022年9期)2022-11-02

中国外汇(2019年7期)2019-07-13

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

商周刊(2017年26期)2017-04-25

中国卫生(2016年2期)2016-11-12

商场现代化(2016年22期)2016-10-18

海峡姐妹(2015年9期)2015-02-27

上海企业(2014年9期)2014-09-22

浙江人大(2014年6期)2014-03-20