校园网贷对大学生消费行为的影响及对策探究

——以蚌埠大学城为例

2018-09-20 08:49:02武聪聪段楚凡

山西农经 2018年16期

□武聪聪 段楚凡

(安徽财经大学工商管理学院 安徽 蚌埠 233030)

1 校园网贷的背景及现状

1.1 产生背景

互联网经济的飞速发展下,我国P2P网络借贷市场迅猛扩张,各式各样的网络借贷平台应运而生。其中,如名校贷、投投贷等专门为大学生提供借贷服务的校园网贷平台更是“夺人眼球”。校园网贷门槛低、放款速度快,只需一张身份证即可迅速为大学生提供贷款服务,看似方便快捷的金融服务背后却也隐藏着巨大的危机。由于大学生消费心理的不成熟、政府监管力度弱、行业自律的欠缺等原因,校园网贷中滋生了“高利贷”“裸贷”等恶象。因无力偿还高额校园贷款而自残自杀的悲剧案例近年来屡屡发生。因此,探究一种具有普遍适应性的大学生合理消费模式,引导大学生进行理性消费已刻不容缓。

1.2 校园网贷类型

校园网贷主要有3种形式:一是适用于大学生群体的各种分期购物平台,如分期乐、任分期等,除分期购物功能外,此类平台也提供小额现金提现;二是P2P贷款平台,专门针对大学生助学与创业,如投投贷、名校贷等;三是阿里、京东等传统电商平台提供的信贷服务。

1.3 校园网贷现状

校园网贷本身兴起时间较短,尚未形成成熟的经营模式以及风险管控架构,易导致经营者在经营过程中出于盈利目的而利用法律的漏洞。网贷作为互联网时代兴起的新型行业,其网络数据平台的构建并不完善,诸多技术缺陷和运营风险增加了用户信息安全风险。此外,由于有关部门对其监管力度仍存欠缺,不少网贷平台出于开拓市场的目的与外部企业进行用户信息的共享和交流,大大增加了学生的人身和财产安全隐患。大学生资金来源有限,无法偿债的风险较高。在对大学生经济水平的数据分析中,发现大部分学生的生活费只够每月消费,没有多余的资金来偿还债务。

2 “网贷”分类

2.1 调查情况

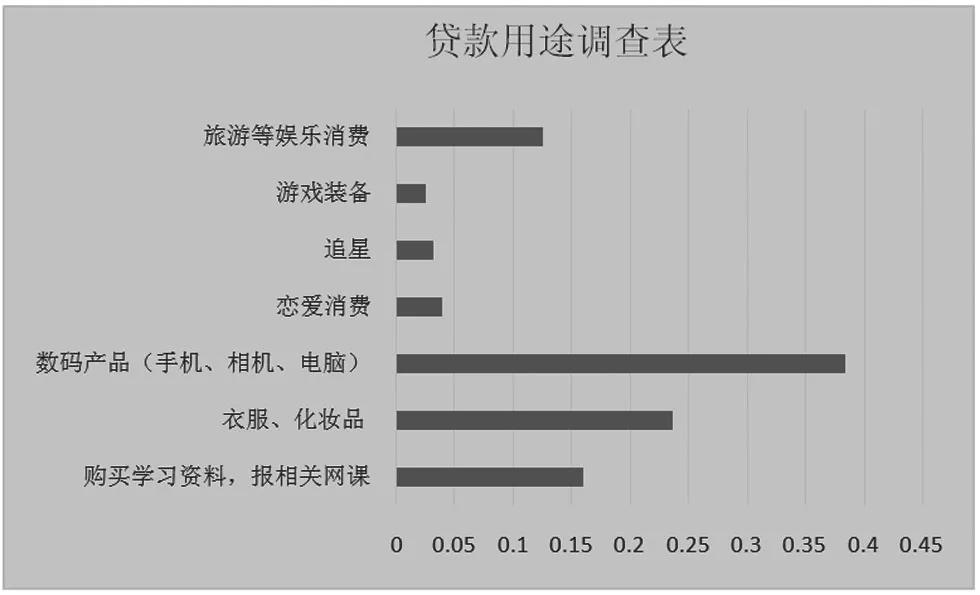

调查以问卷方式进行,采用随机抽样的方法,于蚌埠市大学城及周边共发放问卷550份,回收有效问卷520份,调查表统计情况见图1。根据问卷反馈分析及对部分有过校园网贷的大学生进行私访调查,获取了丰富的数据资源和极具价值的个人经验。

图1 贷款用途调查表

2.2 调查结果分析

在提供问卷信息的520名同学中,网贷最主要的用途是购买数码产品。结合个人访谈信息可知,购买的数码产品主要是手机、平板电脑、台式电脑、单反等,占比38.46%。其次花销在服饰、化妆品方面,占比23.65%。其他用途依次包括购买学习资料、缴纳学费、旅游、餐饮娱乐、恋爱消费、游戏装备以及其他。通过对以上问卷的数据分析,结合私访所得的网贷学生的个人经历,可总结出大学生群体如下的消费心理及消费行为动机。

2.2.1 缺乏社会经验

在校大学生生活环境单一,处于校园安稳舒适的象牙塔之中,不能充分接触复杂的社会环境,缺乏社会经验和阅历,自我保护意识薄弱和社会警惕性不高。消费心理不完全成熟,在面对众多的物质诱惑时总难以抵挡,易给不法网贷分子可乘之机。由于大学生的购物欲望强烈且资金有限、消费心理稚嫩、缺乏网络辨别力、自控力差等特点,为网贷市场打入校园提供了得天独厚的条件。

2.2.2 缺乏经济独立性

在校大学生经济来源大多是父母提供的生活费,极小部分来自兼职。在持有资金不能满足购物欲望的情况下,校园网贷无疑是他们认为能够得到资金最便捷的途径。

2.2.3 攀比心理

大部分学生使用网贷是购买电脑、手机、单反等电子产品。大学生作为一个特殊的消费群体,容易受到周围环境影响,消费观念以及消费选择发生改变,且大学生自控力较差,很难做到理性消费,购买与自己经济实力不符的商品,以此显示自己的身份地位。

2.2.4 从众心理

追求便捷、新颖的大学生对新事物具有较强的好奇心。从被调查人员中分析可知,大学生使用网贷主要是由同学介绍或者广告了解。只用一张身份证即可拿到所需资金,初次使用感较好,此后便开始完全信任该平台,部分人深陷其中,不能自拔。

2.2.5 超前消费心理

因大学生消费追求新潮,以一种新颖的消费模式来展示自己处在时代的前沿,但是他们又缺乏固定的收入来源,无法满足自己不断扩张的消费需求。在需求和收入不能成正比的条件下,网贷恰好满足了这一需求,其宣传意指“花明天的钱,圆今天的梦”,大学生作为消费观念超前的群体很快便能接受这种消费理念。

3 “网贷”印象

在网络经济飞速发展的今天,校园网贷正在逐渐蔓延各大高校,给大学生带来便利的同时,也有可能让他们陷入难以自拔的高利贷“陷阱”。为了让同学们正确看待校园网贷,更加清晰地了解到校园网贷的利弊,创建一个积极向上的校园环境。用匿名调查了部分同学,了解到他们对网贷的看法,并以此制定出了符合多数大学生特色的理性消费方案。

3.1 被调查人员对网贷平台的认知状况分析

调查结果表明,58.3%的大学生有使用过网络贷款的经历,41.7%的大学生表示未使用过。由此得出,在大学生这一群体中,校园网贷正成为一种逐渐普遍的消费方式。在当今社会,“花明天的钱,圆今天的梦”这一消费理念,正为广大消费者所接受。在这一趋势下,越来越多的大学生选择校园网贷来满足自己的消费需求。

3.2 使用过校园网贷学生对其评价

有过网贷经历的学生,在贷款之前都对贷款平台有或多或少的了解,并仔细研究过相关规定和协议。30%学生认为网贷的确帮助他们解决了资金问题,表示自己有足够的自控力,能够控制自己贷款数目,并及时还款。60%以上的同学虽然使用过校园网贷,但对这一平台并不认同,认为平台存在部分欺骗性行为,获取学生高额利息和隐性消费,并表示自己以后不会再使用网贷。

3.3 未使用校园网络贷款者的顾虑

从调查来看,未使用过网贷的同学认为没有必要贷款来获取所需资金,父母可以提供支持且他们倾向于经济能力与购买商品相一致的消费原则。想要尝试校园网贷却没有使用的同学,大部分担心平台风险控制力度不够,个人信息遭到泄露,给自己带来不必要的麻烦。

4 促进大学生合理信贷消费的对策

4.1 完善信贷行业法律规范

为保证信贷这一行业的健康发展,政府应该出台相关法律法规。有了立法,网络借贷才不会野蛮生长。金融监管部门应配合政府工作,加强对信贷平台的管理和监测,严厉打击一些不法分子违法操作。提高入门标准,严格把关审核认证,加快制定行业标准。尤其对信贷平台要制定详细的规章制度,使其健康有序的发展。

4.2 学校应引导大学生树立正确消费观念

高校要重视对校园网贷风险的教育工作,定期开展有关网络借贷风险的防范主题班会,引导大学生树立正确消费理念。通过相关讲座,让学生认识到校园网贷的危害,提高辨别能力,防止上当受骗

4.3 营造健康的校园环境

高校是孕育人才的地方,大学生健康发展与高校的帮助和指导直接关联。由于大学生涉世未深容易受骗,高校应该积极采取措施来控制网贷风险。对于一些在校宣传网贷的大学生,学校应有相关的惩罚措施,必要时给予学业警告。及时清理张贴在校园内的网贷广告,营造良好的校园氛围。

4.4 加强对学生信息的了解

对于一些举止异常的学生,辅导员应给予足够的关心,与学生密切联系。注意学生消费的趋势以及预测并防控可能出现的问题。对于已经有过校园网贷的学生,要及时和学生本人以及其家长取得联系,告知网贷风险。

4.5 大学生要树立适度的消费观念

要理智消费,坚持从个人需求出发,避免情绪化和盲目从众消费。大学生经济来源大多是父母,应勤俭节约,珍惜父母的劳动所得。大学生应在校学习中充实自我,加强自身的辨别能力,树立正确人生观和价值观,克制因攀比、从众等心理造成的不理性消费。

4.6 注意风险防范

要谨慎选网贷,大学生在掌握专业知识的同时,应积极主动学习相应的金融和法律知识,增强自我防范意识,避免上当受骗而背负高额利息。不盲目签订分期消费合同,仔细阅读贷款程序,熟知贷款流程。已经贷款的同学,应按时还款,以免影响到自身信用,避免对未来造成不必要的麻烦。

猜你喜欢

甘肃教育(2020年18期)2020-10-28 09:05:54

中国外汇(2019年10期)2019-08-27 01:58:18

电子制作(2019年10期)2019-06-17 11:45:26

意林(绘英语)(2018年2期)2018-11-29 03:23:16

意林(绘英语)(2018年2期)2018-11-29 03:23:16

商周刊(2017年17期)2017-09-08 13:08:58

商周刊(2017年17期)2017-09-08 13:08:58

电子制作(2017年8期)2017-06-05 09:36:15

新农业(2016年16期)2016-08-16 03:42:08

读写算(上)(2016年11期)2016-02-27 08:45:29