海峡两岸养老保险制度比较与互鉴

2018-09-20 07:24:20岳宗福

温州大学学报(社会科学版) 2018年4期

岳宗福

(山东工商学院公共管理学院,山东烟台 2640051)

经过 60多年的发展,两岸逐步形成了不同的社会保障制度。在养老保险制度方面,两岸均已建立了多层次体系。这一体系在大陆主要由三个支柱组成:第一支柱是基本养老保险,由城镇职工、城乡居民、机关事业单位工作人员三项养老保险制度构成;第二支柱是职业养老保险,包括企业职工的年金和机关事业单位工作人员的职业年金两部分;第三支柱是商业养老保险,指个人基于自愿从商业保险公司购买的养老保险项目。台湾地区的养老保险体系也大致可归纳为三大支柱:第一支柱包括“国民”年金、劳工保险、军公教(含私立学校)保险三部分①台湾地区的劳工保险、军公教保险均属于包括多个保险项目的综合性保险制度,老年给付(即养老保险待遇)仅是其多个保险给付项目之一。;第二支柱包括军公教退抚基金、劳工退休基金、私校退抚恤金三部分;第三支柱包括两块内容,即私立学校退抚恤金自提部分及劳工退休基金自提部分。由于篇幅所限,这里主要基于被保险人的身份属性对两岸养老保险制度体系中的“第一支柱”进行分类梳理和比较研究。

一、两岸受雇劳动者养老保险制度比较

面向受雇劳动者②受雇劳动者是指与用人单位(或雇主)形成劳动关系(或劳雇关系、劳资关系)的劳动者(或雇员)。的养老保险,大陆地区通常称之为职工基本养老保险,台湾地区通常称之为劳工保险年金。大陆职工基本养老保险源自 1951年公布的《劳动保险条例》,劳动保险是包括养老、医疗、生育、工伤等多项目的综合性保险,当时劳动者个人不需要缴纳保险费。改革开放以后,综合性劳动保险逐步向“五险分立”的社会保险转型。大陆于1986年8月发布《国营企业实现劳动合同制暂行规定》,开始要求劳动合同制工人缴纳养老保险费;1991年6月发布《国务院关于企业职工养老保险制度改革的决定》,全面推行企业职工个人缴纳养老保险费的制度;1995年3月发布《国务院关于深化企业职工养老保险制度改革的通知》,正式推开“社会统筹与个人账户相结合”的制度模式;1997年7月颁发《国务院关于建立统一的企业职工养老保险制度的决定》,对职工基本养老保险制度进行了统一规范;2005年12月颁发《国务院关于完善企业职工基本养老保险制度的决定》,扩大了参保范围,同时从缩小个人账户规模等方面完善了职工基本养老保险制度。同时,1991年1月发布的《社会保险费征缴暂行条例》,进一步规范了基本养老保险费的征缴办法。2011年7月开始施行的《社会保险法》首次以法律形式将职工基本养老保险确定为基本养老保险体系的重要组成部分(详见表1)。

表1 大陆职工基本养老保险与台湾劳工保险年金对比表

台湾劳工保险可以追溯至1950年订颁的“台湾省劳工保险办法”及1951年订颁的“台湾省职业工人保险办法”,但劳工保险的全面建立则开始于1958年7月公布实施并沿用至今的“劳工保险条例”。台湾于 1988年修订“劳工保险条例”时,增加了实际从事劳动的雇主也可以自愿加保等多项放宽投保资格的措施。台湾劳工保险的给付项目包括生育、伤病、医疗、残废、老年、死亡等六个方面(其中医疗给付部分现已并入健保制度),与大陆劳动保险颇为类似,都属于包括多个给付项目的综合性保险。围绕“劳工保险条例”,台湾地区还推出了“劳工保险条例施行细则”、“劳工保险基金管理及运用办法”等配套法规。

2008年7月,台湾地区通过了“劳工保险条例修正案”,决定从2009年1月1日起开始实施“劳工保险年金制”(以下简称为“劳保年金”)。劳保年金的给付项目包括“老年年金、失能年金与遗属年金”,三个给付项目之间可以相互转换衔接。与此前劳工保险制度下的老年给付相比,劳保年金制的变革主要体现在两个方面:一是 “一次给付”改为“按月给付”(如果在年金施行前有保险年资者,当符合现行“劳工保险条例”第 58条所规定的条件时,则可以自愿选择领取年金或一次性领取老年给付);二是劳保年金与“国民”年金有效衔接[1]。为配合2008年10月1日施行的“国民”年金制度,劳工保险年金制规定,如果劳工在两个保险年金(即劳保年金与“国民”年金)都有投保年资,但当被保险人劳保年资较短,无法满足劳保老年年金的给付条件时,则允许其将“国民”年金之保险年资累加计算,如果累加计算后满足劳保老年年金的给付条件,也可以领取劳保老年年金。

二、两岸公职人员养老保险制度比较

两岸对公职人员养老保险都有专门的制度安排,这里所谓公职人员主要包括公务员、教师、军人等群体。大陆在劳动保险时期,曾规划在适当时机将“政府行政机关、教育行政机关的公教人员及其他机关人员”逐渐纳入《劳动保险条例》的调整范围[2]。但随着《国家机关工作人员退休处理暂行办法》《国家机关工作人员病假期间生活待遇试行办法》《国家机关工作人员退职处理暂行办法》《关于处理国家机关工作人员退职、退休时计算工作年限的暂行规定》等规范性文件在 1950年代的发布实施,机关事业单位工作人员被纳入退休(退职)养老制度,与企业职工的劳保养老制度“擦肩而过”,形成“双轨”制格局。1957–1958年期间,国务院先后颁行《关于工人、职员退休处理的暂行规定》《关于工人、职员退职处理的暂行规定》等规范性文件,力图解决“双轨”制问题。1978年以后,伴随着104号文件(包括《国务院关于安置老弱病残干部的暂行办法》《国务院关于工人退休退职的暂行办法》)的颁布实施,企业职工与机关事业单位工作人员的养老保险制度再次演变为“双轨”并行的局面。

1991年6月,国务院在启动企业职工养老保险制度改革的同时,明确由人事部负责国家机关、事业单位的养老保险制度改革。1992年1月,人事部发出《关于机关、事业单位养老保险制度改革有关问题的通知》,随后选定云南、江苏、福建、山东、辽宁、山西等 6省开展试点,但遗憾的是,最终未能形成一个比较统一的改革方案。进入 2008年,机关事业单位养老保险制度改革再次提上议程,国务院确定在重庆上海、浙江、广东、山西、等5省市先期开展事业单位工作人员养老保险制度改革试点。但这次改革由于将机关单位的公务员完全排除在外,致使改革试点未能取得预期成效。2015年1月,破解养老保险“双轨制”的改革重新启动,国务院在《关于机关事业单位工作人员养老保险制度改革的决定》中要求,从2014年10月1日开始,同步推进机关单位公务员及事业单位工作人员的养老保险制度改革。

在军人保险方面,大陆于1950年颁行《革命军人牺牲病故褒恤暂行条例》《革命残废军人优待抚恤暂行条例》《革命工作人员伤亡褒恤暂行条例》《革命烈士家属、革命军人家属优待暂行条例》《民兵、民工伤亡抚恤暂行条例》等法规,首先建立了以优待抚恤为基本内容的军人保障;1958年又颁布实施《国务院关于现役军官退休处理的暂行规定》,军官退休、军人抚恤及烈军属优待共同构成了军人保障体系。20世纪90年代以后,大陆开始探索军人保险制度,《军人保险制度实施方案》1998年7月公布实施,《军人保险法》于2012年7月1日开始实施,军人退役养老保险制度正式确立。2015年10月,国务院、中央军委批准印发《关于军人退役基本养老保险关系转移接续有关问题的通知》《关于军人职业年金转移接续有关问题的通知》等规范性文件,规定军人退役时一次性给予基本养老保险补助和职业年金补助,进一步完善了军人退役养老保险制度(详见表2)。

在台湾地区,政府行政机关、教育行政机关的公教人员及军人的养老保险通常被合称为“军公教保险”。台湾军人保险开始于1950年6月,并于1953–1954年先后发布实施了“军人保险条例”、“军人保险条例施行细则”等法规。1958年台湾地区开始实施“公教人员保险法”、“公教人员保险法施行细则”等法规,公教人员保险制度由此确立。私立学校教职员的保险制度起步于1980年,至1999年5月,私立学校教职员被一并纳入“公教人员保险制度”。除了军公教养老保险制度之外,台湾地区还有军公教退休养老金,属于职业退休金范畴,其制度渊源可以追溯至1943年国民政府在大陆制定的“公务员退休法”。1995年台湾地区对于军公教退休养老金制度进行改革,开始推行退抚恤金制度。台湾地区的军公教养老保险为一次性给付,而军公教人员的退休抚恤金则包括一次性给付和年金给付两部分。

表2 大陆机关事业单位养老保险与台湾地区军公教保险对比表

三、两岸非从业人员养老保险制度比较

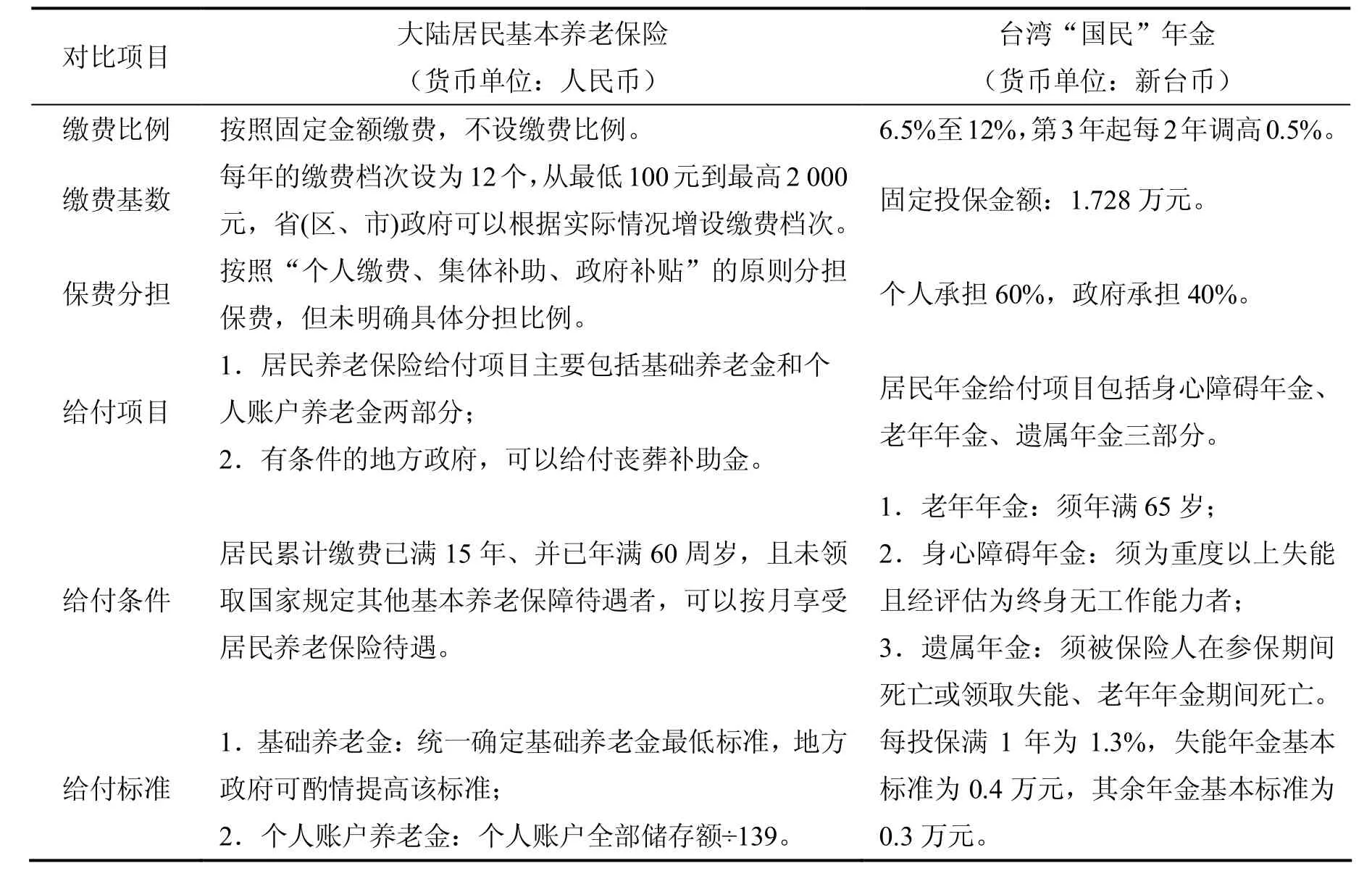

海峡两岸居民基本养老保险制度建设,相对于从业人员(如大陆所称之职工、台湾所称之劳工)而言,均起步较晚。大陆早在20世纪80年代中期就提出了建立“农村社会保障制度雏形”的目标和任务,并由民政部牵头于1992年1月起草了《县级农村社会养老保险基本方案(草案)》,在农村开始推行以“个人缴纳(保险费)为主,集体补助为辅,国家给予政策扶持”为基本筹资模式的居民养老保险制度试点(该方案通常被称为“老农保”)。但此次试点仅持续了5年左右。2009年9月,以《国务院关于开展新型农村社会养老保险试点的指导意见》为指南,开始在农村探索建立“个人缴费、集体补助、政府补贴相结合”的新型社会养老保险筹资模式(被称为“新农保”,以与1992年的“老农保”相区别)。

2011年6月,《国务院关于开展城镇居民社会养老保险试点的指导意见》公布实施,开始着手进行建立城镇居民社会养老保险的试点工作(简称为“城居保”)。《社会保险法》允许“省、自治区、直辖市根据本地的实际情况,可以将城镇居民社会养老保险制度和新型农村社会养老保险制度合并实施”[3]。2014年2月,为建立城乡统一的居民基本养老保险制度,国务院公布了《关于建立统一的城乡居民基本养老保险制度的意见》,决定将“新农保”和“城居保”两项制度合并实施,覆盖的群体包括“年满16周岁(不含在校学生)、非国家机关和事业单位工作人员及不属于职工基本养老保险制度覆盖范围的城乡居民”[4](参见表3)。

台湾居民养老保险制度可溯至1980年的“老人福利法”(后于1997年修订)。20世纪90年代以后,台湾启动居民养老保险制度改革,目标是建立“国民”年金保险制度。从1993年开始,历经14年的筹划,台湾地区于2007年8月正式公布了“国民年金法”,2008年3月又公布了“国民”年金保险及劳工保险老年给付办法、“国民”年金保险身心障碍年金给付基准及请领办法、“国民”年金保险保险费与利息分期及延期缴纳办法、“国民”年金保险基金委托经营办法、“国民”年金保险基金管理运用及监督办法、“国民”年金保险被保险人申请减领保险给付办法等一系列配套政策①参见:郑尚元.民国社会保险实践及我国台湾地区社会保险法制之展开[J].甘肃社会科学,2013(4):78-82。。“国民”年金于2008年10月在台湾地区正式开办,覆盖人群包括在25–65岁之间且未参加军人、公教、劳保、农保的约计470万居民[5]。

表3 大陆居民基本养老保险与台湾地区“国民”年金对比表

四、作为结语的几点思考

综上所述,两岸养老保险制度建设走过了不同历程,皆已形成了基于劳动关系(或雇佣关系、职业关系)的养老保险制度(如台湾地区的劳保年金、军公教保险老年给付金,大陆地区的职工基本养老保险、机关事业单位工作人员养老保险)和基于户籍关系的养老保险制度(如台湾的“国民”年金,大陆的城乡居民养老保险),并且均已实现了制度全覆盖的发展目标。在此过程中,两岸养老保险制度建设呈现出多方面的相似性。首先,两岸均比较重视社会公职人员的养老保险制度建设,率先构建了面向军人、公务员、教师及事业单位工作人员等群体的养老保险体系,如大陆于20世纪50年代将公职人员全面纳入国家养老保险制度的覆盖范围,台湾则于同期颁布实施“军人保险条例”、“公教人员保险法”等法规,建立了独立的公职人员养老保险制度。其次,两岸面向受雇劳动者的养老保险制度均奠基于综合性劳动(或劳工)保险立法(大陆于1951年颁行《劳动保险条例》、台湾于1958年颁行“劳工保险条例”),养老保险均是其中一种重要给付项目。再次,两岸养老保险制度覆盖范围都经历了由从业人员(受雇劳动者、社会公职人员)向非从业人员(居民)扩展的过程,面向居民的养老保险制度建设均起步较晚,如台湾于2008年开始推行面向居民的“国民”年金制度,大陆在1992年就开始在农村探索建立居民养老保险制度,2009年的“新农保”试点及其后的逐步推广奠定了城乡居民养老保险的制度基础。最后,两岸养老保险制度体系均呈现“三足鼎立”的格局,即依据参保对象的身份属性不同,被分割纳入不同的养老保险制度,如大陆地区的企业职工、机关事业单位工作人员、城乡居民即分别被三项养老保险制度所覆盖,台湾地区亦存在劳工保险、军公教保险、“国民”年金三种养老保险制度。

当然,两岸养老保险制度建设尚存在显著差异,彼此在发展过程中也积累了不同经验,相互借鉴成功的经验,有利于两岸养老保险制度体系共臻完善。首先,两岸养老保险制度体系虽然均呈现“三足鼎立”的格局,但大陆通过养老保险制度改革,已经率先实现了基本养老保险制度框架的统一。大陆于2015年施行的机关事业单位工作人员养老保险制度改革,将机关事业单位工作人员与企业劳动者统一纳入“社会统筹与个人账户相结合”的制度框架,故此次改革也被称为养老保险制度“并轨”改革。至此,不论是企业劳动者、机关事业单位工作人员、还是城乡居民都被纳入统一的“统账结合”框架之下,达到法定条件和退休年龄后都可以领取到由基础养老金和个人账户养老金构成的基本养老金,这显然有利于促进不同社会群体之间的自由流动。当前,台湾的养老保险制度并轨改革仍处于研讨阶段,尚未正式启动。其次,台湾从业人员与非从业居民养老保险制度的衔接机制更有利于保护参保人的权益。台湾地区自2008年起即积极倡导有工作者加入“劳保”(劳工保险)、没有工作者加入“国保”(“国民”年金保险)。在台湾地区,民众如果因失业而无法保留劳工保险资格,“劳工保险局”会主动终结其原有之劳工保险账户,同时立即为其切换到“国民”年金之保险账户;根据劳工保险年金制规定,如果劳工在两个保险年金(即劳保年金与“国民”年金)都有投保年资,但被保险人劳保年资较短,无法符合劳保老年年金给付条件,则加计“国民”年金之保险年资即符合者,亦得请领劳保老年年金。因此,在台湾地区,参保人参加“国民”年金的年限与参加劳保年金的年限可以等值使用、合并计算。但在大陆地区,目前按照《城乡养老保险制度衔接暂行办法》第五条的要求,“参保人员从城乡居民养老保险转入城镇职工养老保险的,城乡居民养老保险个人账户全部储存额并入城镇职工养老保险个人账户,但城乡居民养老保险缴费年限不合并计算或折算为城镇职工养老保险缴费年限”[6]。再次,台湾地区的年金制度给付结构比较多元,对老年参保人的保障内容更为全面。台湾地区的劳保年金制与“国民”年金制在给付结构的设计上完全相同,如劳保年金的给付项目包括“老年年金、失能年金与遗属年金”三部分,“国民”年金的给付项目也由“老年年金、身心障碍年金与遗属年金”三部分组成。当然,在大陆地区根据《社会保险法》第十七条的规定,参保人因病或非因工负伤致残、死亡的,职工基本养老保险基金也可以向其遗属支付“丧葬补助金和抚恤金”或向其本人支付“病残津贴”,但该项规定在多地实际上并未落实。至于大陆地区的城乡居民养老保险,其给付项目在绝大部分地区,都是仅限于基本养老金,给付内容尤为单一[7]。最后,在两岸养老保险制度建设中都明确了政府财政的供款责任,但大陆职工养老保险和居民养老保险主要强调政府财政的兜底责任(事后责任),而台湾劳工年金制度和“国民”年金制度则明确政府在保费分担方面的财政责任(事前责任),如台湾地区规定,政府对受雇劳工要承担其劳保缴费的10%;对参加劳保的职业工人及“国民”年金保险的参保人,政府则要承担其缴费的40%。相比较,台湾的养老保险制度中,政府的财政责任更加明晰,便于政府做好财政预算;大陆的养老保险制度中,政府的财政责任比较模糊,具有不确定性和不稳定性,但灵活调整的空间较大。

猜你喜欢

戏曲研究(2022年3期)2022-05-10 08:09:00

法大研究生(2019年2期)2019-11-16 00:39:50

劳动保护(2019年3期)2019-05-16 02:38:34

安全(2015年9期)2016-01-19 06:19:51

人间(2015年21期)2015-03-11 15:24:43

湖北警官学院学报(2015年7期)2015-02-27 13:12:16

财会通讯(2014年6期)2014-12-04 13:08:01

中国质量与标准导报(2014年5期)2014-02-28 22:23:27

共产党员(辽宁)(2012年21期)2012-09-20 11:38:10

中国科技纵横(2012年14期)2012-08-30 16:33:14