基于房地产业盈余管理对所得税费用影响的实证研究

2018-09-18 08:34张士云夏美美

西华大学学报(哲学社会科学版) 2018年5期

张士云 夏美美

(安徽农业大学经济管理学院 安徽合肥 230036)

企业适度的盈余管理可以提高各类会计信息的质量,促进经济价值最大化,保证资本市场平稳有效和谐的发展。但企业的盈余管理行为并不是零成本,通常需要面临财务报告成本和所得税费用两者的平衡与抉择。我国现行的企业会计准则与所得税法长期适度分离,由此形成的会税差异往往成为企业开展避税盈余管理的有效途径。正是由于会税差异的客观存在,企业操纵非应税项目可以实现规避所得税费用的目标[1]。

房地产行业作为横跨多个社会环节的综合性支柱产业,资金密集且风险较高,并受国家宏观政策调控影响较大,其盈余管理避税行为也一直是社会公众及政府关注的重点。为此,本文基于非应税项目损益角度,实证研究房地产业盈余管理行为的避税程度,试图为房地产业盈余管理活动提出治理思路。

一、文献综述

自19世纪初“盈余管理”一词产生,国外学者对盈余管理的研究越来越多。Boynton,et.al.[2]通过期望模型发现企业会通过应计项目减轻税负,Scholes Myron S,et.al.运用季节模型验证了Gramlich有关企业管理层会提前确认费用以尽可能降低税负的结论[3]。Hanlon,Eriekson和Maydew基于美国1996—2002年受证监会谴责存在财务舞弊行为的27家上市公司的样本数据,计算出盈余管理行为的所得税费用,但是并没有考察是否会选择非应税项目损益指标来规避税务成本[4]。Phillips,Pineus和Rego从非应税项目损益角度用递延所得税费用作为应计利润的替代变量,发现递延税款的多少是识别企业盈余管理行为的重要指标[5]。Klassen研究发现企业的会税差异越大,其所承担的财务报告成本就越高[6]。

国内以叶康涛为代表的一系列学者通过构建会税差异与操纵性应计利润的模型,发现上市公司有通过操纵性应税项目损益进行规避所得税费用的动机[1]。曾富全、吕敏[7]基于会税差异与所得税避税程度模型,发现会税差异与所得税税负呈负向关系。胡腾阳在Mill,et.al.的研究模型基础上引入6个应计盈余管理具体方式变量,得出经营性应计利润项目与所得税税负呈反向关系[8]。胡婷建立会税差异与盈余管理模型,发现企业通过操纵会税差异所减轻的所得税税负非常有限[9]。高建军基于非应税利润角度,对中小板和创业板上市公司的盈余管理程度与所得税税负进行对比,发现中小板上市公司的盈余管理程度大于创业板上市公司,但所得税税负小于创业板上市公司[10]。

对上述国内外研究梳理发现,虽然有不少学者对盈余管理与所得税费用进行了研究,但多数集中于操纵性应计项目是否能规避所得税费用以及避税程度上,极少有单独针对某个行业的盈余管理避税行为进行研究。因此,本文选取房地产行业作为研究对象,讨论其操纵性应计盈余的避税空间以及不同所得税税率下的避税动机大小。

二、研究设计

(一)提出假设

文章解决两个问题:一是基于非应税项目损益视角下,房地产业盈余管理行为的避税空间大小;二是不同所得税税率下,企业进行盈余管理避税的动机是否相同。由于会税差异的存在,企业实现调高当期盈利的同时,并不会影响其缴纳所得税的额度。房地产业自2010年进入房价快速增长阶段,激烈的竞争使得其不得不依靠盈余管理来规避随之而来的风险。税率也是影响企业盈余管理行为的重要因素,房地产行业一直都是处于“高税率、宽征管”的税收环境之中。虽然企业利用会税差异可以一定程度上规避盈余管理的所得税费用,但根据以往研究发现,由于会计与所得税法制度的日益完善和严格,享有税收优惠的企业一定程度上不会冒风险进行盈余管理。由此提出假设:

H1:房地产上市公司利用操纵性非应税项目可有效减少其所得税费用动机,即操纵性盈余越大,操纵性非应税项目损益越大,企业能规避的税务成本也越大。

H2:高税率的房地产公司利用操纵性应税项目避税的动机较大,低税率的房地产公司避税动机较小。

(二)研究变量选择及测算

1.被解释变量

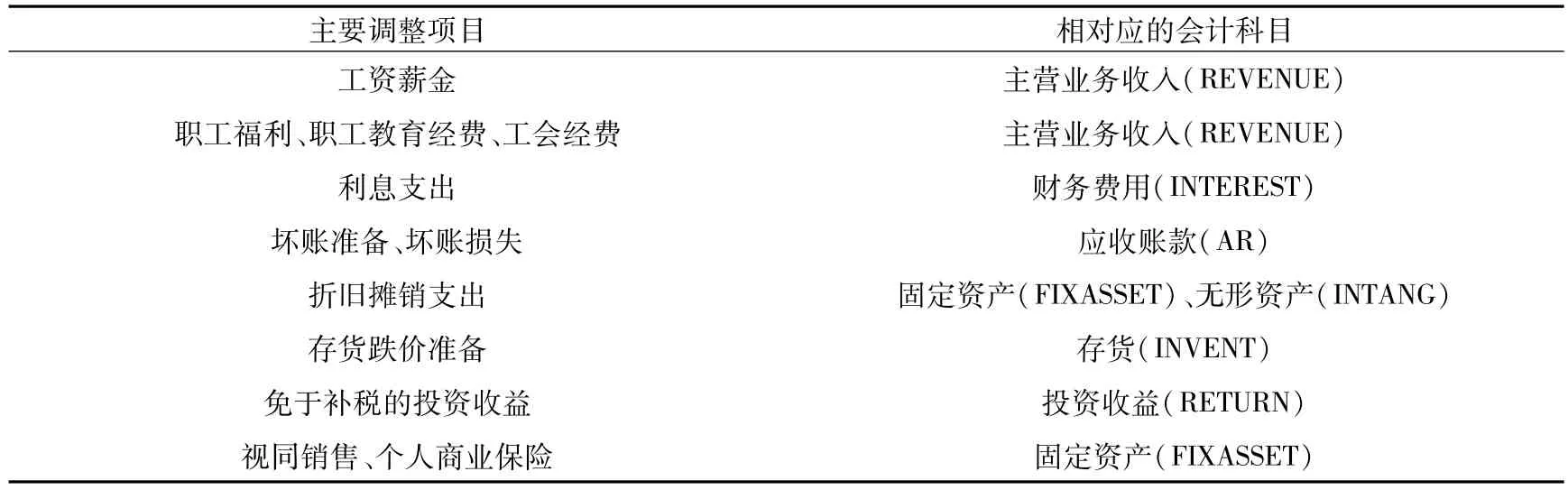

基于操纵性非应税项目损益角度,研究企业所能规避的盈余管理所得税费用。因此选择操纵性非应税项目损益(INBTD)为因变量,根据表1我国上市公司所得税主要纳税调整项目的驱动因子,并参考叶康涛[1]测算操纵性非应税项目损益的方法,建立非应税项目损益测量模型(1):

其中,A是资产总额;BTD是会税差异,即会计利润与应纳税所得额的差额,应纳税所得额根据企业当期应交所得额(所得税费用+递延资产的变化额-递延所得税变化额)和实际所得税率计算。操纵性非应税项目损益(INBTD)是模型(1)中的残差部分。

表1 我国上市公司所得税纳税主要调整项目①

2.解释变量

(1)操纵性应计盈余(DTACC)。根据已有研究,参考Dhaliwal及叶康涛对于盈余管理行为的测量方法,选取应计利润指标测算企业盈余管理行为的方法,主要应用修正的Jones模型测算企业中正常的总应计利润(TACC),而操纵性应计盈余(DTACC)通过模型(2)回归结果计算:

其中:TACC为基于资产负债表法下的总应计利润(年度资产变化-年度负债变化-年度货币资金变化),PPE为固定资产原值,INT为无形资产原值,△REV为主营业务收入变化额,△REC为应收账款变化额。

(2)所得税税率(TAX)。由于税法允许企业纳税税基进行调整,所以企业的所得税税负难以真实客观的反映出来。因此,本文选取实际所得税税率进行实证分析,具体计算方法如下,TE为企业当期所得税费用,PROFIT为企业当期会计总利润。

3.控制变量

借鉴Steven Albrecht提出的“舞弊三角理论”,即影响企业舞弊的三大因素:动机、机会和能力。因此,文章引入资产负债率(DEBT)、是否为四大会计师事务所审计(Audit)、资产总额的对数(LNSIZE)三个相应的控制变量。

(三)实证模型构建

通过构建以下实证模型,验证假设,分别讨论基于非应税项目损益角度房地产业盈余管理行为的避税空间大小以及不同所得税率下企业避税的动机问题。模型如下,其中主要变量及计算方法如表2所示。

表2 主要变量汇总

(四)样本选取与数据来源

截至2016年末,我国有123家房地产上市公司,本文选取2012—2016年作为研究年度,根据研究需要执行以下筛选程序:(1)剔除当期所得税费用为0或没有披露所得税费用及税率的企业;(2)剔除当期亏损的企业;(3)剔除披露多个所得税税率的企业;(4)剔除当期主营业务收入为0的企业;(5)剔除被ST、ST*的企业。最终整理获得302条样本数据,样本财务数据均来自CSMAR数据库及RESST数据库。

三、研究检验及结果分析

(一)描述性统计与相关性分析

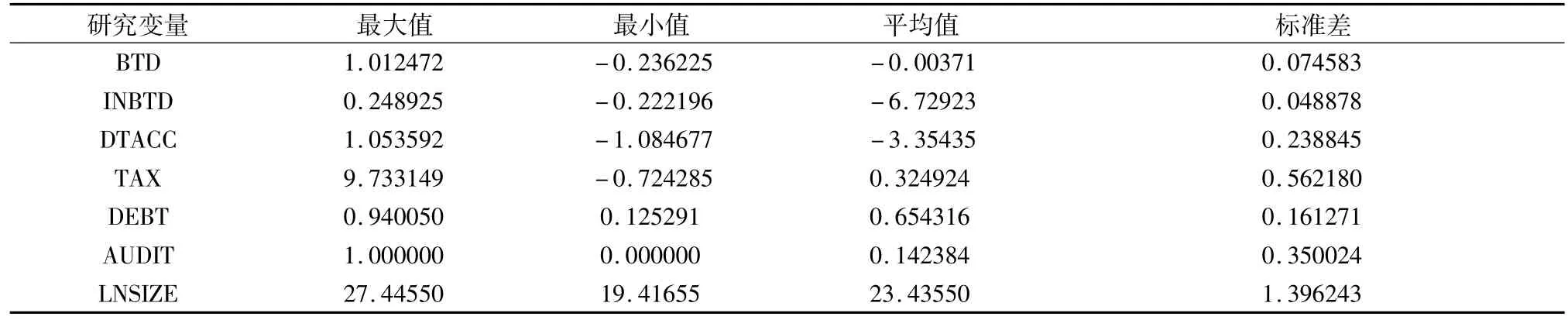

对主要研究变量进行描述性统计分析,结果见表3。会税差异与操纵性非应税项目损益均小于0,说明企业的纳税调整项导致企业应交所得税额增多。但两者的标准差较大,分别达到7.45%和4.88%,说明各企业会税差异可能存在正负相互抵消的情况。另外,由于所得税法通常比会计核算要严格,企业的会税差异一般小于0。但是统计发现,样本中有158条数据(占比52.3%)非应税项目损益大于0,说明企业中存在一部分利润未按定额缴纳企业所得税的情况。企业的实际所得税税率为32.49%,高于正常名义税率25%,说明政府对房地产行业实行高税率征收,房地产行业税负较重。但样本中也有95条数据(占比31.5%)的实际所得税率小于25%,说明一部分房地产企业也存在税收优惠。

表4为采用Pearson分析法的相关系数表。由表4可见,INBTD与DTACC和TAX的系数为正,说明企业操纵性应计盈余越高,利用操纵性非应税项目进行盈余管理避税的动机越大。另外,有些研究变量相关系数较大,但在利用SPSS进行VIF数值检验后,变量值均通过检验。

表3 主要变量描述性统计

表4 相关系数表

(二)实证回归结果及分析

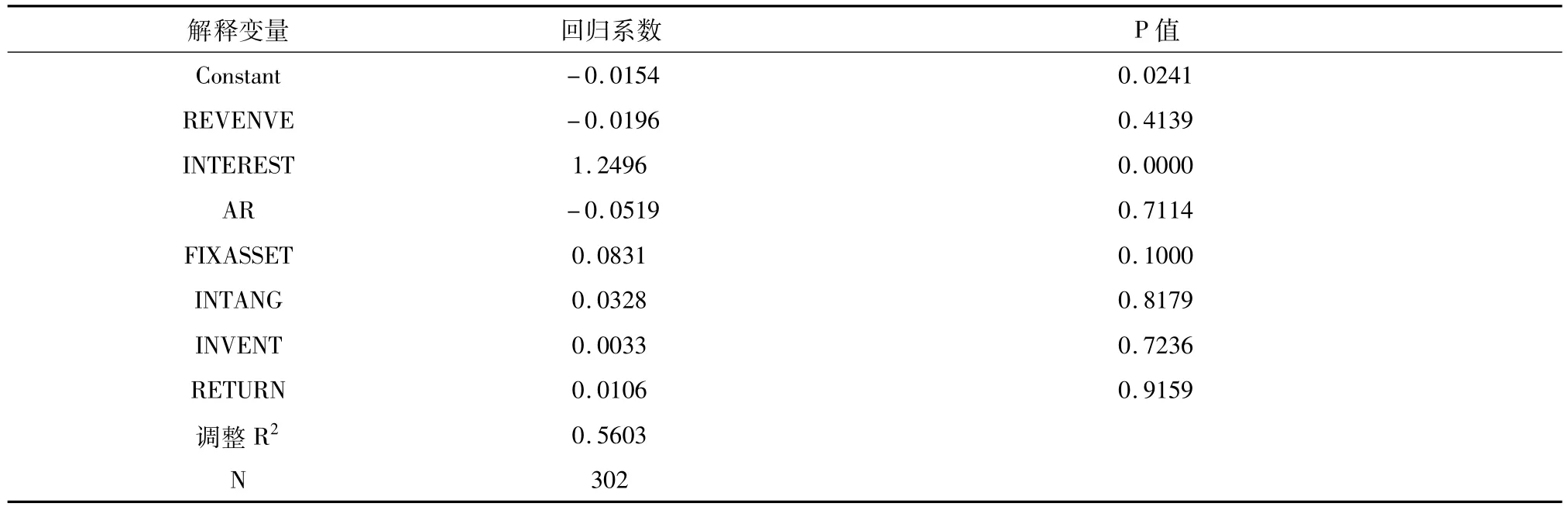

对前文模型采用最小二乘法进行回归,模型(1)的回归结果如表5所示,正常的应税项目损益(NBTD)的拟合结果较好,回归模型调整的R2为56.03%。其中投资收益(INTEREST)在系数1%置信水平下显著为正,固定资产(FIXASSET)在10%置信水平下显著为正,这是因为投资收益免于补税,固定资产折旧摊销政策的人为可操纵性较低。其他相关变量系数并不显著,但未发现共线性情况,因而可以接受此模型拟合结果(NBTD),则操纵性非应税项目损益(INBTD)=总的会税差异(BTD)-正常的非应税项目损益(NBTD)。

操纵性应计盈余与所得税费用的回归结果如表6所示,其中DTACC在系数1%置信水平下显著为正,说明操纵性盈余越大,操纵性非应税项目损益越大,企业能规避的税务成本也就越大。房地产上市公司利用操纵性非应税项目可有效减少其所得税费用动机,验证了假设1。同时,其利用操纵性非应税项目损益所能规避的所得税费用是非常有限的,即每操纵1元应计盈余,只有6%元的避税空间,房地产企业所承担的所得税税负仍然很重。TAX在5%置信水平下显著为正,说明企业操纵非应税项目损益进行避税的动机随着实际税负的上升而上升,即实际税负越高,企业避税动机越强烈。该结论与假设2验证一致。另外,在对样本实际所得税税率进行分组回归后发现,所得税税率大于25%的高税率组,其TAX在5%置信水平下显著为正,且模型拟合效果优于全样本模型。但所得税税率低于25%的低税率组,其TAX系数并不显著,且模型拟合效果也不佳,说明享受税收优惠的房地产企业进行规避所得税的动机不强。

表5 非应税项目损益回归结果

表6 操纵性应计盈余管理与所得税费用

四、稳健性检验

文章实证模型的两个主要变量操纵性非应税项目损益(INBTD)、操纵性应计盈余(DTACC)均是通过模型测算得到的,测算结果可能存在误差。因此,选取全部会税差异(BTD)作为操纵性非应税项目(INBTD)的替代变量,总应计利润(TACC)作为操纵性应计盈余(DTACC)的替代变量进行敏感性检验,检验结果如表7所示。通过回归结果发现各回归系数依然显著,说明文章的研究结论是稳健的。

表7 稳健性检验

五、结论及建议

实证结果表明,房地产企业存在可操纵性非应税项目损益空间下的避税行为,企业可操纵性应计盈余与非应税项目损益呈正相关,说明企业对非应税项目的操纵可以有效规避盈余管理所得税费用。但这个规避空间是非常有限的,每操纵1元应计盈余,只有6%元的避税空间,房地产企业所承担的所得税税负仍然很重。另外,房地产企业实际所得税率平均高于25%,整体所得税税负较重。同时也发现,所得税税率越大,其避税动机越强烈。但存在税收优惠的房地产企业,比较不愿意冒风险进行盈余管理,其避税动机较弱。

文章试图分析房地产业盈余管理与所得税费用的关系问题,为监管部门治理提出相关建议。首先,由于我国两种制度的适度分离导致非应税项目的客观存在,使得企业有机可乘。加快修订高质量的会计准则与所得税法,进一步缩小二者的差距,从源头上遏制非应税项目的产生,可以有效缩减房地产企业的盈余管理避税行为。其次,房地产业作为资金密集型企业,资金需要量大。一方面需要受到银行等金融机构监管,另一方面上市融资受到外部投资者监督,盈余管理压力较大。因此,适当地提供一定税收奖励及优惠,有利于房地产行业健康平稳发展。

注释:

① 资料来源:中国注册会计师协会,2017年,《税法》(2017年度注册会计师全国统一辅导教材),财政经济出版社出版。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

中国财政年鉴(2017年0期)2017-07-04

商(2016年23期)2016-07-23

中国市场(2016年44期)2016-05-17

中国注册会计师(2015年11期)2015-04-11

中国注册会计师(2015年6期)2015-04-10

商业会计(2015年22期)2015-02-01

审计与理财(2009年2期)2009-03-07