多方因素并进 二铵涨价箭在弦上

2018-09-17 01:58中国农资宋心怡

中国农资 2018年30期

□《中国农资》记者 宋心怡

当前二铵市场盘稳运行,虽说较之前的预测来说,国内市场交易量始终“雷声大雨点小”,但多数厂家仍保持较为积极的心态,究其原因无外乎前期出口利好支撑,订单量维持较为可观水平;原料方面,磷矿石货紧价扬对磷肥价格的拉动作用较强;开工率方面,环保压力较大,市场开工率始终维持较低水平。在多重利好的刺激下,后期进入9月份,二铵涨价可以说势在必行,但相对于价格方面的优势,二铵的市场却显得有些平静,在一片呼声中,经销商能否把握时机呢?

市场观望明显短期价格坚挺

出口市场方面,二铵表现始终强势。前期国际方面二铵出口利好明显,订单量始终有所保证且目前占厂家发货的很大一部分比重,参考港口64%颗粒二铵离岸价格415-418美元/吨,多数厂家以执行出口订单为主,待发量可执行至9月份。虽说受汇率影响,东南亚市场采购需求放缓,价格下拉,但前期订单量也有一定的支撑。国内市场方面,冬储市场已经蠢蠢欲动,随着国内冬储市场大幕的缓慢拉开,市场将再次聚焦国内,预计在冬储市场商谈会后,市场行情走势将进一步明朗。

近期厂家报价坚挺,市场放货量维持较低水平,市场交易表现平平。当前一级经销商货源已经基本筹备到位,由于二铵市场在“淡季涨价旺季掉价”的事情时常发生,经销商在二铵这类大宗肥料上获利较少,甚至经常亏损,且资金投入成本相对较高,信心逐渐被打击的经销商越发恐惧提前采购,二铵的储备时间越来越短,下游保持观望心态导致当前内销量着实有限。据了解,当前西南地区64%二铵市场报价在2550-2600元/吨,湖北地区64%二铵主流出厂报价在2700-2750元/吨。西北地区64%二铵出厂报价为2750元/吨、60%二铵出厂报价2550元/吨。华东地区64%二铵主流出厂报价2650元/吨。市场整体报价较之前有小幅上调,预计短期二铵市场会坚挺运行。

成本支撑强劲涨价预期仍存

作为磷肥的主要原料,磷矿石的涨价可谓是“牵一发而动全身”。据了解,西南地区磷矿石价格较年初上涨80元/吨,涨幅达28%;华东地区磷矿石价格近期同样开始快速上涨,较7月初上涨30元/吨。当前磷矿石库存降至低位,库存的快速下滑势必带动磷矿石价格上涨,而这让磷肥价格维持高位也有了底气,涨价有理有据,厂家自然不急于报价。因美元汇率持续上涨,硫磺价格涨势也进入快车道。而一铵、二铵作为很多复合肥料的原料,势必也会带动化肥市场整体涨价。

环保已成为常态,环保督查回头看、2+26城错峰生产令对厂家的影响着实不小。部分落后装置退出市场,当前整个行业检修比较频繁,开工率较低。近期,中央环保督察组要再次进驻湖北、河南等地,受环保压力影响,河南部分企业前期已停产、限产两个月左右,湖北部分小厂也长期处于停产状态。近期湖北等地一铵的开工率暂未受到环保检查较大影响,但后期仍有较大的不确定性,厂家时刻保持警惕。以2018年6月为例,磷酸一铵、二铵的开工率仅为57%和62%,后期磷肥的开工率情况仍要重点关注环保检查力度。

综上,出口订单支撑、成本持续上涨、开工低位货源紧张等条件为二铵市场铺好了路,虽说近期市场表现不尽人意,下游观望情绪较浓,但这也可以看成一个机会。预计短期内二铵不但没有降价的风险,后期整体报价仍有继续上调的迹象。

磷铵周评

持续平稳发货 市场逐渐明朗

市场动态

一铵市场平稳运行,报价方面暂无变化,企业接单情况一般,市场延续弱稳,成本方面对一铵价格仍是支撑,一铵价格仍以高位运行为主。湖北地区55%粉主流出厂价2250元/吨,58%粉2350元/吨,60%粉2450元/吨。多数企业前期订单可发运一个月左右,成本支撑较强,市场价格高位运行。河南地区55%粉出厂价2200元/吨,企业出厂报价高位坚挺,平稳接单。中国二铵出货平稳,企业当前仍以供应出口订单为主,内销订单量有限。国内市场上,一级经销商货源已经基本筹备到位,山东地区聊城64%二铵出库价格在2850元/吨,57%出库价格在2450元/吨。当前受原料价格高位影响,国内二铵市场看涨情绪较浓,冬储市场商谈会或本周举行,市场行情走势将进一步明朗。

后市预测

一铵横盘整理,下游采购观望,据悉部分厂家9月之前将开始采备冬储肥料,成本方面仍有支撑,因此短期市场横盘整理,变化不大,冬储市场开启后,一铵国内或有上行空间。二铵市场持续整理,当前企业主要以发运出口订单为主,企业9月份中上旬订单已经基本确定。受汇率挫伤,东南亚市场采购需求放缓,价格下拉,市场心态疲软。但国内冬储市场即将开始,市场再次聚焦国内。

国内部分磷酸二铵厂家出厂价 (单位:元/吨)

出口预收订单充裕 二铵价格企稳运行

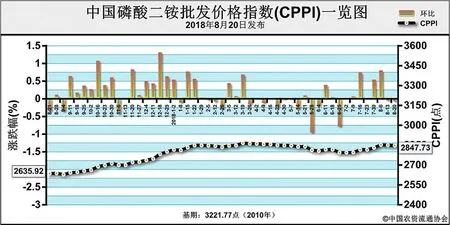

8月20日中国磷酸二铵批发价格指数(CPPI)为2847.73点

上周(8月13日-8月17日),出口市场预收订单充裕,价格高位企稳,局部涨跌互现。8月20日中国磷酸二铵批发价格指数(CPPI)为 2847.73点,环比下跌2.66点,跌幅为0.09%;同比上涨221.74点,涨幅为8.44%;比基期下跌374.04点,跌幅为11.61%。

8月20日中国磷酸二铵零售价格指数(CPRI)为 2950.54点,环比下跌0.41点,跌幅为0.01%;同比上涨118.80点,涨幅为4.20%;比基期下跌271.23点,跌幅为8.42%。

供应情况:国内市场方面,企业重心仍在出口市场,国内放货不多,局部催货现象严重。出口方面,企业积极集港发运8月订单,因7月订单延期较多,8月港口待发量较大。因中国兑美元汇率逐渐逼近7,出口利好持续发酵。原材料方面,硫磺市场延续上行态势,业内看涨心态较强;硫酸市场震荡上扬;合成氨市场盘整运行,局部窄幅调整;磷矿石价格高位企稳,新单成交陆续增加;总体看原料价格大稳小动,对二铵形成较强支撑。上周随着个别短期检修企业陆续复产,企业平均开工率明显上涨,约为66%。

需求情况:农业需求方面,秋季二铵市场缓慢推进,下游询价明显增多,但实际成交有限。出口方面,东南亚需求进入下半场,采购放缓,印度市场采购节奏放缓,但受汇率影响,价格持续保持平稳,企业出口商谈价坚挺在420美元/吨FOB。

国际市场:国际磷酸二铵价格总体稳定。需求方面,印度卢比汇率降至新低,8月14日印度经销商再次上调MRP(零售价),8-9月共有115万吨二铵将抵达印度。近日印度市场采购放缓,价格降至CFR425美元/吨,但中国供货价仍维持FOB 415-418美元/吨。巴基斯坦仍在接货,新单暂无成交。价格方面,上周美国坦帕港、突尼斯、摩洛哥、波罗的海/黑海、中国FOB分 别 为 433-434美 元/吨 、440-455美元/吨、445-453美元/吨、425-430美元/吨、415-418美元/吨,周环比均持稳;印度、巴基斯坦CFR分别为428-431美元/吨、430-435美元/吨,周环比稳定。

国内市场:据协会监测的24个省份数据显示,中国磷酸二铵批发价格周环比总体稳定,局部涨跌互现。其中,河南、湖北、新疆3省价格分别上涨67.5元/吨、29.7元/吨、6.3元/吨;山西、甘肃两省价格分别下跌78.7元/吨、50元/吨。中国磷酸二铵零售价格周环比持稳,局部价格上涨。其中,安徽、河南、湖北3省价格分别上涨50元/吨、10元/吨、25元/吨;山西、四川、甘肃3省价格分别下跌 98元/吨、16.7元/吨、50元/吨。

目前国内二铵市场延续平稳交投态势,预计8月下旬国内秋季市场将进入集中拿货期,货源供应持续偏紧。国际市场采购需求放缓,但缺口仍存,企业待发订单充裕。综上所述,在原材料价格高位支撑下,预计二铵价格高位维稳,局部窄幅调整。

(来源:中国农资流通协会)

猜你喜欢

化学工程师(2021年11期)2021-01-10

中国化肥信息(2019年6期)2019-08-27

中国化肥信息(2019年2期)2019-04-04

中国化肥信息(2018年7期)2018-08-23

中国化肥信息(2018年6期)2018-08-23

中国化肥信息(2018年12期)2018-03-01

中国化肥信息(2017年7期)2017-12-13

中国化肥信息(2017年12期)2017-02-10

中国化肥信息(2016年29期)2016-05-17

中国农资(2014年21期)2014-04-24