美国公路发展政策及资金来源研究

2018-09-14 08:47袁瑜

交通运输研究 2018年3期

袁 瑜

(交通运输部科学研究院,北京 100029)

0 引言

近年来,媒体对我国公路收费政策、管理和服务等方面进行了诸多报道、评论甚至质疑,其中较多以美国公路不收费为参照,从政策制度、路网规模、用路者负担等多方面进行对比分析。因此,为了更好地回答社会公众提出的“为什么美国公路不收费、中国公路收费”问题,为我国公路发展政策制定提供更科学可行的建议,有必要搜集详细资料和数据对美国公路发展资金政策和资金结构进行系统研究。

此前,国内外学者针对美国公路发展投融资政策已做了一系列研究,为此次深入研究美国公路发展资金政策奠定了基础。梁晓燕等的统计研究表明,美国的公路建设资金主要来源于3个方面——政府税收、公开发行的债券以及其他[1]。雍希宏根据美国联邦公路局发布的报告,综述了2000年前后美国公路系统的发展概况,并提炼总结了美国在公路管理等方面的最新研究进展[2]。咸同庆通过研究表明美国公路收费较少主要是由于其早期建设公路网的贷款已经基本还清[3]。何本万重点阐述美国收费公路发展历史、管理模式以及相关政策[4]。徐以群等通过燃油税的变化来研究美国公路建设的投融资相关体制[5]。申燕从成本补偿方面来研究美国公路建设资金来源的变化趋势,其研究表明燃油税减少导致美国慢慢建立了以机动车重量里程税为导向、包括燃油税及其他通行费在内的公路成本补偿体系[6]。虽然以往学者对美国公路资金政策研究得出了宏观的定性认识,但是其研究不够系统、全面,大多基于现状单一时间节点来进行分析,缺乏持续的、大规模的数据搜集和跟踪,难以摸清美国公路发展资金政策和资金来源在不同历史阶段的变化情况,从而难以研究其在不同历史社会条件下的演变规律。本文基于美国联邦公路管理局统计的详实原始数据[7-16],重点从美国公路发展不同阶段中的发展进程、发展政策、资金来源、资金结构等方面进行研究。

1 美国公路发展阶段划分

高速公路网是美国公路网主骨架,其中,州际公路里程占高速公路总里程的84%。从公路网系统来看,州际公路里程仅占公路网总里程的1.1%,但却承担了1/4的交通量,其单位里程承担的交通量是公路网中其他公路的27倍。州际公路系统发挥了巨大的作用,较好地支撑了美国成为“车轮上的国家”,在美国的公路建设过程中,州际公路建设被放在最优先位置。

州际公路被联邦政府划定为美国国家一级干线中最主要的干线系统。第二次世界大战战后(1945—1955年),美国经济发展较快,汽车生产量及保有量显著增加,公路运输量占比日渐提高,形势迫切要求发挥公路的基础设施作用,特别是发挥干线公路的作用。为加强干线建设,美国联邦政府建立了国家一级干线公路系统和国家二级干线公路系统,按一定的政治、国防和人口密度等原则,将国家一级干线中最主要的干线系统列为州际公路系统,规定按高速公路标准要求进行建设。

州际公路是美国公路系统的重要组成部分[17]。本文以州际公路发展特征为依据划分美国公路发展历程。美国州际公路发展分为3个阶段——路网划定和初建阶段、大规模建设阶段、稳定完善阶段。

(1)州际公路规划和初建阶段(1937—1955年)

在20世纪30年代,美国道路设施条件差,交通不便,而且主要交通干线逐渐趋于拥挤,国会希望借鉴德国高速公路发展的经验在美国建设高速公路,以适应汽车时代的到来。从此,美国道路工作者开始重视规划未来公路网。1938年,美国国会提出了《公路总体规划》的详细内容和标准,20世纪40年代先后提出了“国家快速公路系统”和“国家州际公路系统”规划。1944年,《联邦资助公路法案》确定了建立“国家快速公路系统”,并正式提出“国家州际公路系统”的概念,它要求尽可能连接主要的大都市地区、城市和工业中心,并服务于国防。在此阶段,州际公路发展得非常缓慢,截至1956年建成约1.5万km。

(2)州际公路大规模建设阶段(1956—1985年)

1956年,国会制定并通过了《1956年联邦资助公路法案》,它与《公路税收法案》确立了征收燃油税和重要汽车配件消费税等来建立州际公路信托基金,这为州际公路系统的建设资金拓宽了来源、提供了保障,彻底解决了州际公路建设资金短缺的问题。另外,该法案统一了州际公路建设标准。1966年,立法又明确规定州际公路至少要修建4车道,且取消一切平面交叉路口,允许将符合标准的道路、桥梁、隧道都纳入州际公路系统。在此期间,美国州际公路建设驶入快车道,平均每年新增约2 000km。

(3)州际公路稳定完善阶段(1985年以后)

1992年国会通过《美国地表运输联运及效率法案》(又称“冰茶法案”),明确指出未来30年公路建设的重点是完善公路与航空、铁路、水运各种交通方式之间的衔接,促进多式联运发展,加强对现有公路的质量检验、维护保养,不断提高公路管理水平,减少交通事故,确保交通安全,减少噪声污染。在此阶段,州际公路里程不断增长,规划逐步完善,但增长速度明显放缓,降至200~300km/年。1999年,美国的州际公路总里程达到7.46万km,占公路总里程的1.2%,占全国高速公路里程的84%。

2 美国公路发展资金政策及资金来源

美国作为世界上公路网络最发达、公路税收体系最完善的国家,一直秉承“使用者付费”原则,通过向使用者征税提供公路发展资金。自1956年以来,政府先后出台的一系列法案,形成了完善的公路投融资体制和立法体系,1956年国会通过《1956年联邦资助公路法案》和《公路税收法案》,确立了征收燃油税和重要汽车配件消费税等,并建立州际公路信托基金,作为州际公路系统和主干道路建设养护的专项资金,解决了州际公路建设资金短缺的问题,迎来州际公路大规模建设阶段。美国运用法律手段对公路资金的筹集、分配和使用进行了规定,包括资金来源、税种税率和各投资主体出资比例等,例如规定联邦政府承担州际公路建设费用的90%,其余的10%由各州政府承担。

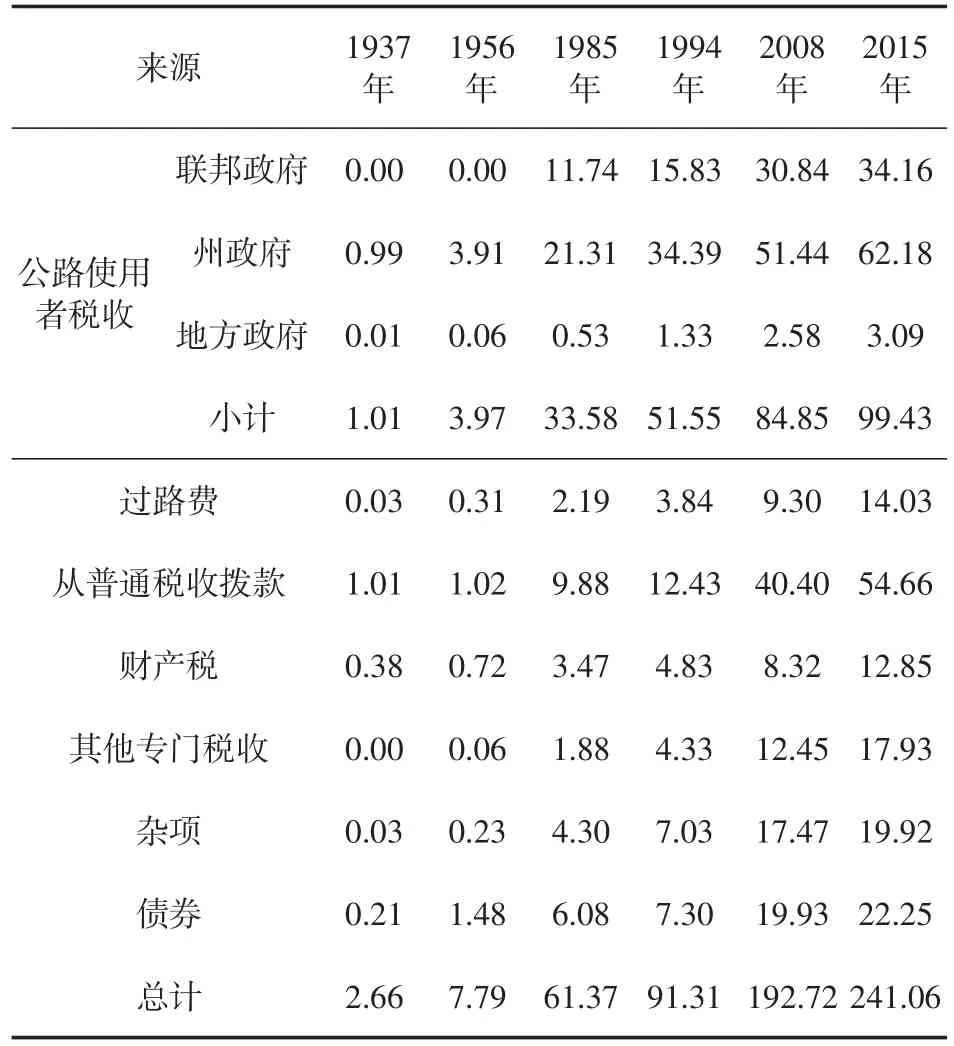

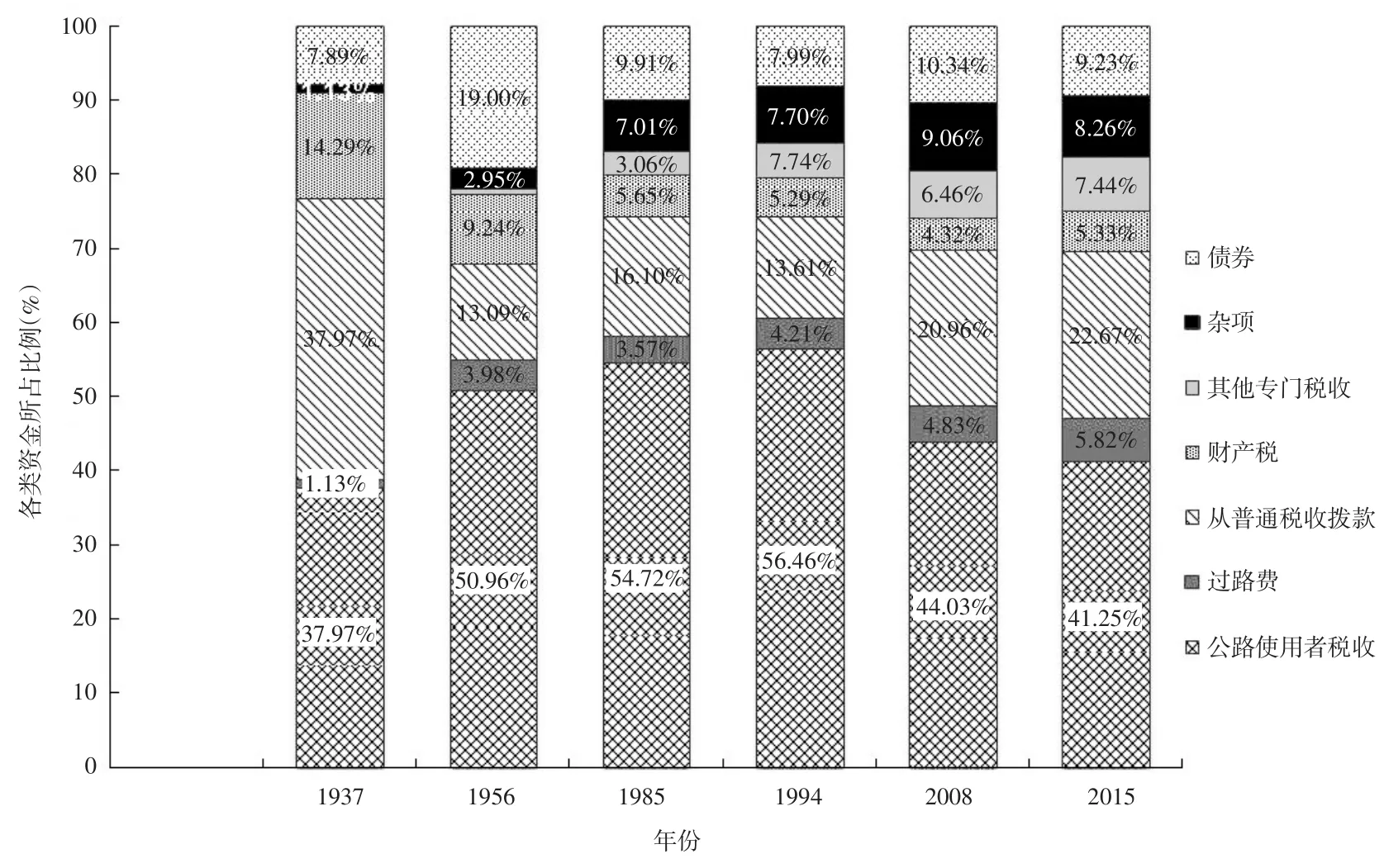

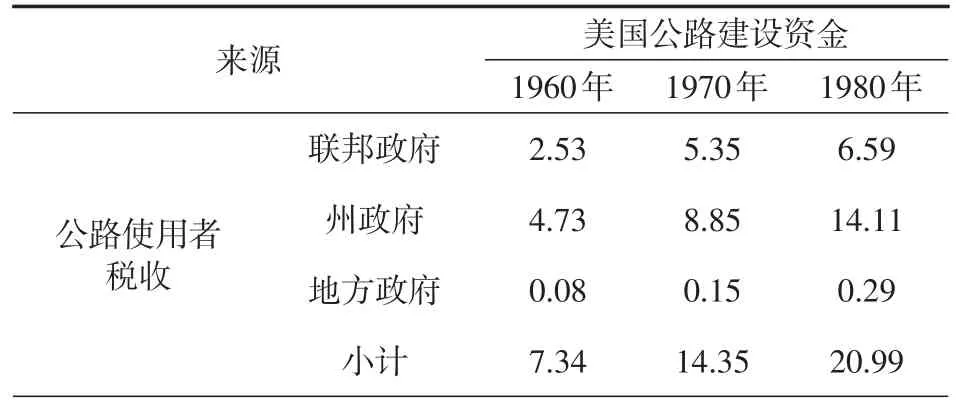

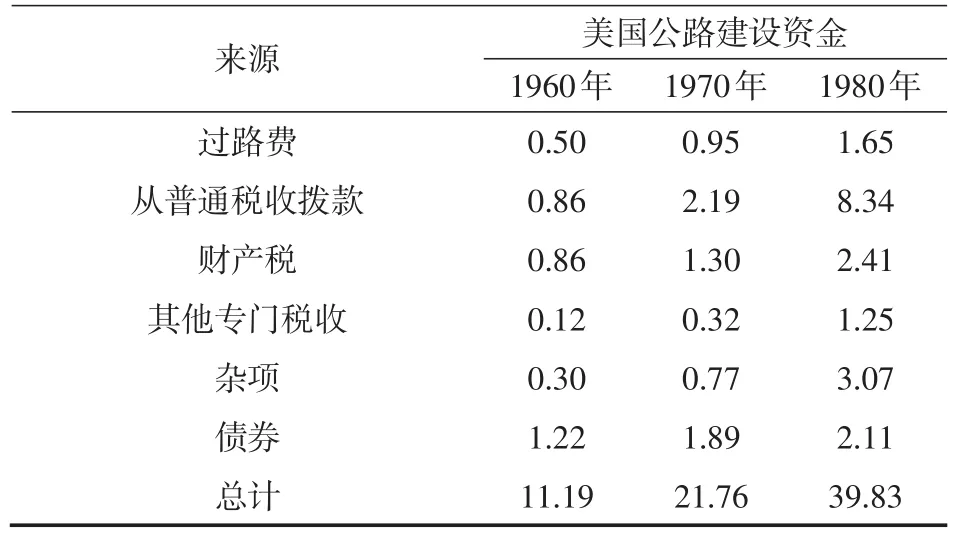

美国公路发展资金来源主要包括公路使用者税收、过路费、普通税收拨款、财产税、其他专门税收、杂项、债券。其中,美国公路使用者税针对车辆的购买、拥有和使用3个阶段进行征收,主要包括:车辆购买阶段的车辆购置税、轮胎税;车辆保有阶段(不论使用与否)的重型车辆使用税以及车辆使用阶段的消费税(燃油税所占比重较大[18])、重量里程税等。对照前文中的公路阶段划分,选取典型年份分析美国公路发展资金规模和来源,如表1、表2、图1所示。

表1 美国公路建设资金来源及规模(单位:10亿美元)

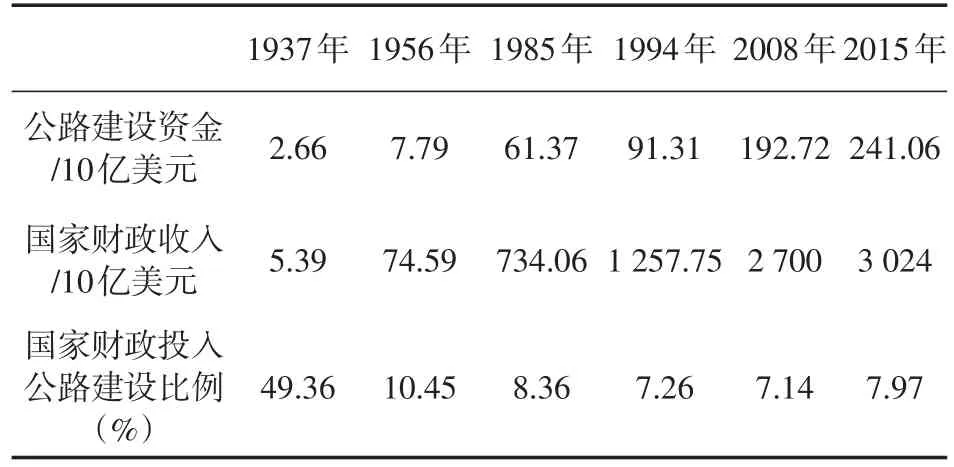

表2 美国公路建设资金占国家财政收入的比例

图1 美国公路建设资金变化情况

从上述数据中可以看出:

(1)美国公路发展3个阶段的资金年均增长率较为平稳,基本处于5%~7%之间。

(2)在公路建设资金来源中,公路使用者税收所占比例最大,在州际公路大规模建设阶段(1956—1985年),公路使用者税收所占比例超过50%。其次,普通税收拨款和债券占比较大,分别为18%和10%。

(3)在公路建设资金不断增长的同时,公路建设资金占国家财政收入的比例不断变化。第一阶段的比例最高,1937年高达49.36%;在第二阶段,随着州际公路的快速发展,国家财政对公路建设的投入力度也加大,1956年公路建设投入占财政收入的比例为10.45%;在第三阶段,州际公路建设进入稳定完善期,这一比例逐渐降低,维持在7.46%左右。此比例在第一阶段和第二阶段的大幅度变化主要取决于当时国家财政收入的大幅度变化。

3 美国公路发展进程与资金结构变化

3.1 州际公路大规模建设阶段

3.1.1 公路发展进程

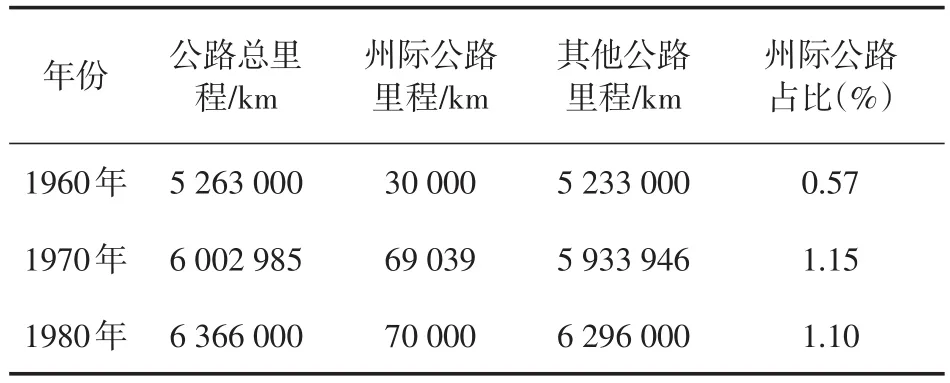

在此阶段中,州际公路里程快速增加,如表3、表4所示。从表4的数据中可以看出,1960—1970年10年间州际公路里程年均增长率达到9%,远高于除州际公路以外其他公路总里程1%的增长率。州际公路规模占公路网总规模的比例由1960年的0.57%提高到1970年的1.15%,提高1倍,并在1980年后保持在1.10%左右。

表3 州际公路大规模建设阶段美国公路网结构

表4 州际公路大规模建设阶段美国公路增长率变化情况

3.1.2 资金结构变化

在此选取1960年、1970年、1980年3个特征年进行分析,具体变化情况见表5和图2。由图表中数据可以看出,在州际公路大规模建设阶段,公路建设资金平稳增长,年均增长率约为6.5%;公路使用者税收所占比例大,在1960年、1970年、1980年分别达65.6%,65.9%,52.7%;普通税收拨款和债券所占比例较大,普通税收拨款所占比例有逐年上涨的态势,而债券所占比例稍有下降;过路费所占比例稳定在4%左右。

表5 州际公路大规模建设阶段美国公路建设资金变化情况(单位:10亿美元)

表5(续)

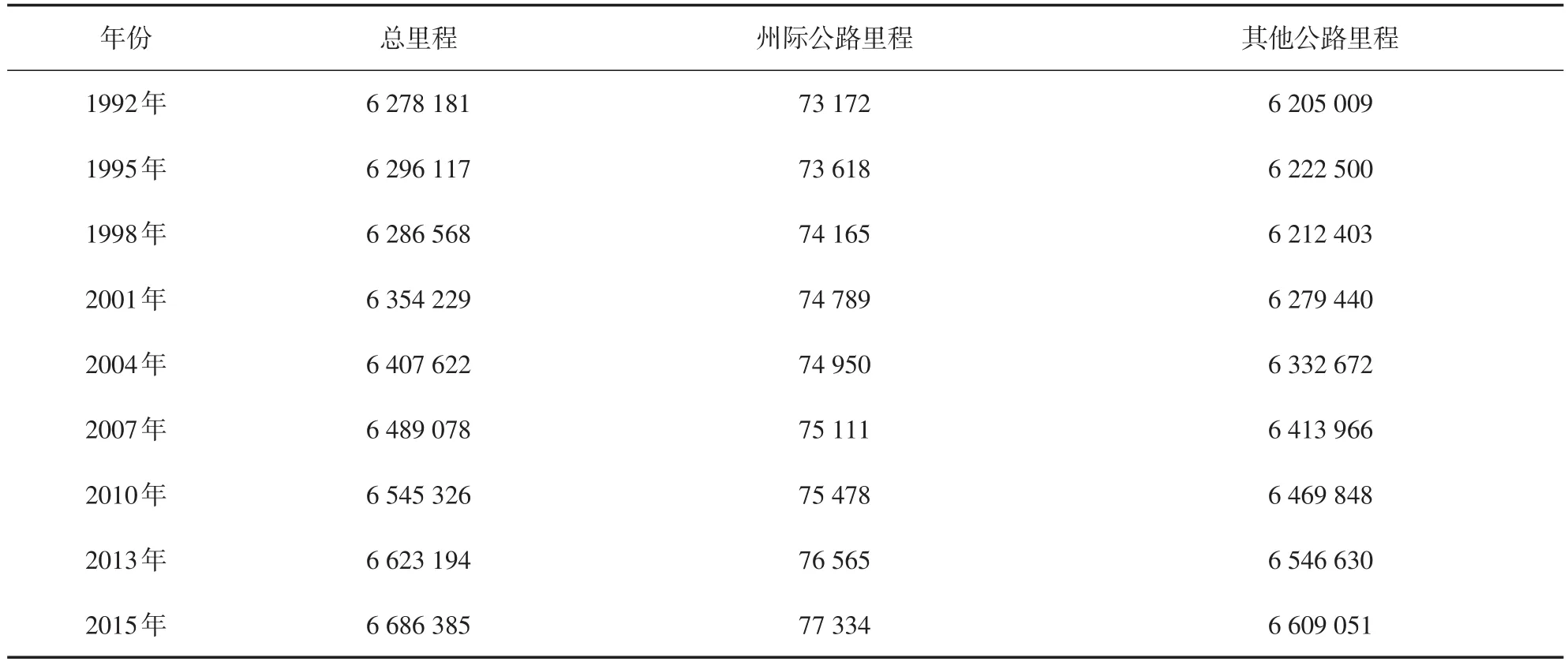

3.2 州际公路稳定完善阶段

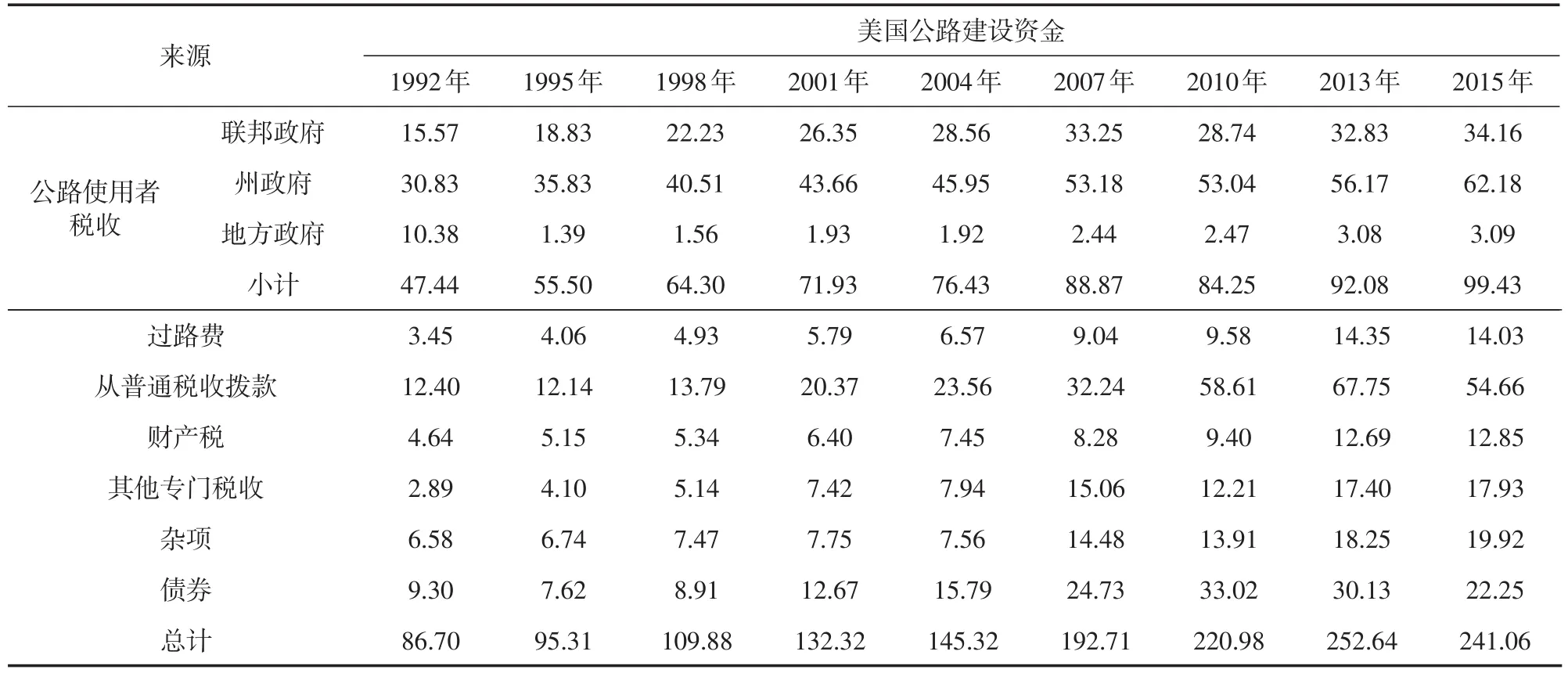

在此选取1992年、1995年、1998年、2001年、2004年、2007年、2010年、2013年、2015年9个年份为特征年,分析州际公路发展资金结构变化情况,具体见表6、图3。

图2 州际公路大规模建设阶段美国公路网建设资金结构变化情况

(1)从公路建设资金总量变化情况看,这一阶段公路建设资金总量不断上升,以年均约5%的速度平稳增长。

(2)从资金结构看,这一阶段各类资金占比变化不大,趋于稳定。占比最大的仍是公路使用者税收(燃油税、重车税和轮胎税),占40%~50%;其次是普通税收拨款和债券;过路费稳定在4.5%左右。

表6 州际公路稳定完善阶段美国公路建设资金来源变化情况(单位:10亿美元)

图3 州际公路稳定完善阶段美国公路建设资金结构变化情况

分析公路网结构变化以及政府财政对公路建设的投入变化,具体见表7、表8。

(1)政府财政对公路建设的投入比例基本处于稳定(6%~7%),这是由于这一阶段的公路发展战略发生变化,工作重点开始从公路建设转向完善公路布局和发展公路在综合运输体系中的功能。

(2)路网结构稳定,州际公路占公路网总里程的比例维持在1.2%左右,其他公路规模结构也趋于稳定。

表7 州际公路稳定完善阶段美国公路网结构(单位:km)

表8 州际公路稳定完善阶段美国公路建养投资占国家财政收入的比例

4 对我国公路发展的启示

4.1 加强和完善立法

为了促进公路发展,我国出台了公路领域的一系列法律法规。其中最重要的两部法律法规是《公路法》和《收费公路管理条例》,二者分别对公路和收费公路进行了大而全的规定,虽然具体内容包含对资金筹集、分配、使用的规定,但总体而言,内容涵盖不全且不够详细。《公路法》明确了国家鼓励投资倾向、收费公路的收费标准和年限,较为简要地规定了公路建设的几大资金来源——财政拨款、贷款、符合法律和规定的其他方式;但对资金来源的规定不够全面且不够详细,例如对税种、税率、各投资主体出资比例等没有作出明确规定,可操作性有待加强。《收费公路管理条例》规定了收费公路的技术等级和规模、通行费的收费期限和收费标准、转让收费公路权益的收入分配和使用以及对公路收费的监督,此外在2017年修订中明确了公路发展应当坚持“非收费公路为主,适当发展收费公路”。总体看来,《收费公路管理条例》仅对收费公路的通行费收入的管理作出了规定,没有涉及收费公路其他资金来源(例如:税收、贷款、自筹资金等)的规定,易影响实施效果。此外,我国还出台了针对公路建设、路政和养护管理、公路收费权转让专项领域的法规和规章,在公路建设方面出台了《公路工程竣(交)工验收办法》《公路建设市场管理办法》《高速公路工程监理管理办法》,在公路路政和养护管理方面出台了《公路安全保护条例》,在公路收费权转让方面出台了《收费公路权益转让办法》。然而,目前缺乏对公路投融资进行系统的、全方位规定的专门法规,公路相关法律法规体系尚有待完善。

与我国相比,美国已构建形成较为完善的法律法规体系,对公路资金筹措、分配、使用方面的规定较为细致,可操作性较强。自1956年公路投融资改革以来,美国政府结合公路发展资金供需情况变动,先后出台了一系列法案,通过法律手段对公路资金的筹集、分配和使用进行规范管理,对资金来源、税种、税率和各投资主体出资比例等均以立法形式作出规定,例如《1956年联邦资助公路法案》和《公路税收法案》确立了要建立州际公路信托基金,并且规定通过征收燃油税和重要汽车配件消费税等方式进行筹集,这为美国公路发展建立了稳定的资金来源。

未来我国可借鉴美国,出台针对公路投融资的专项法规,详细规定公路发展资金不同来源(包括国家财政拨款、公路使用者税收、车辆通行费、个人或企业投资、贷款、社会集资)的筹集、分配、使用事宜以及各投资主体出资比例等内容。完善我国公路相关法律法规体系,有利于建立稳定的资金来源和提升公路科学管理水平,促进我国公路事业健康发展。

4.2 完善公路发展资金税费体系

目前我国公路发展资金来源中的税收收入主要来自车辆购置税和燃油税,税种较为单一,难以完全体现“使用者付费”原则,有待建立更加严谨的税制。美国公路税收体系的设计与“使用者付费”原则相符合,即公路税收的设置与该设施的使用有关,能够充分反映使用者对公路设施造成的短期边际成本。在美国公路发展资金中,公路使用者税收占比最大,美国公路使用者税对车辆的购买、拥有和使用进行全环节征收,税种类型众多,分为购买阶段的购置税、保有阶段的重型车辆使用税、使用阶段的消费税、重量里程税几大类,具体包括机动车燃油税、车辆购置税、轮胎税、润滑油税等,美国通过构建多环节的公路使用者税制,为美国公路建设筹集了稳定可靠的建养资金。

未来我国在公路税制设计上应该坚持“使用者付费”原则,反映道路磨损成本,可借鉴美国税种设计,建立车辆购买、保有、使用等多环节的公路使用者税收制度,在现状基础上适当降低购置环节税费,完善使用和保有环节的税种,并且合理调节税率。完善我国公路发展资金税费体系,有利于兼顾效率与公平,提高公众满意度,建立稳定的资金来源。

5 结语

本文首先依据州际公路发展特征,将美国公路发展划分为3个阶段——规划初建阶段、大规模建设阶段和稳定完善阶段,简要梳理了美国公路发展历程。然后,分析了美国公路发展资金政策,其主要通过建立完善的投融资体制和立法对公路建设资金的筹集、分配和使用作出规定。美国公路政策体现了“使用者付费”原则,通过向使用者进行多环节征税提供公路发展资金。之后,选取典型年份分析公路发展资金结构的总体变化趋势和各阶段变化特点。最后,分析得出对现阶段我国公路发展资金的启示:一方面需要加强和完善立法,另一方面需要完善公路发展资金税费体系。

本文在量化资金结构变化特征时仅选取了典型年份数据,而没有选取所有年份数据进行连续分析,存在一定的局限性,分析结论有待进一步精确、细化。未来可以搜集所有年份原始数据,并运用更加细化的分析手段,使结论更为详实,更好地为我国提供借鉴。

猜你喜欢

地方财政研究(2022年5期)2022-06-30

中国交通信息化(2019年10期)2019-11-16

近代史学刊(2019年1期)2019-08-24

好日子(2018年5期)2018-05-30

中国公路(2017年5期)2017-06-01

中国公路(2017年5期)2017-06-01

中国新闻周刊(2016年33期)2016-10-27

中国市场(2016年27期)2016-07-16

中国工程咨询(2016年9期)2016-02-13

中国交通信息化(2015年9期)2015-06-06