媒体关注、环境绩效与财务绩效

——以化工行业上市公司为例

2018-09-11 09:22湖南师范大学商学院会计系湖南长沙410081中南财经政法大学会计学院湖北武汉430073

商业会计 2018年7期

□(湖南师范大学商学院会计系湖南长沙410081中南财经政法大学会计学院湖北武汉430073)

一、引言

环保问题日益受到国家和社会的重视,十九大报告中多次提及“生态文明”,释放了强烈的关注环境保护、资源循环利用、节能减排的信号。与此同时,A股市场兴起的“美丽中国”概念迅速得到了社会的广泛认同,各路资本纷纷介入。随着社会对企业环境问题的重视,企业也必然更多考量环境绩效与财务绩效战略管理问题。同时,企业环境问题也越来越受到媒体的关注,媒体报道必然会对企业财务绩效产生影响。

在以往考察环境绩效与财务绩效相关关系的各类研究中,大致有三种具有代表性的学派观点:传统学派认为,污染治理措施将增加生产成本,随着环境治理边际成本不断提高,污染治理和环境绩效提高会减少边际净利润,环境绩效将导致经济绩效的减少,反之亦然。修正学派认为,环境规制可使社会福利和企业的利益得到双赢,而以往的传统学派忽视了创新动力带来的积极影响。提高环境绩效是竞争优势的潜在源泉,创新和研发新型环保技术有可能是竞争的关键因素,对企业的积极影响与传统的竞争优势相比有更大的持续推动力(Porter,1995)。折衷学派是传统观点和修正观点的综合调和,认为环境绩效提高虽然会增加企业成本,但它也是一个企业竞争优势的潜在因素,企业在保护环境方面的优良表现或良好的社会形象可以提高企业声誉和形成良好的口碑,从而增加产品销售和市场份额,比竞争对手更加迅速地得到新产品的环保许可,在全球范围内环境标准要求日趋严格的将来,这些公司相对那些反应迟钝的对手更具竞争优势,从而带来财务绩效的提高。

除了理论研究中对于环境绩效与财务绩效存在的分歧,实证研究中关于两者的影响关系也存在较大的差异。杨霞(2017)等以 2012—2014年农业上市公司为样本,实证研究发现农业企业环境绩效对财务绩效有显著的正向影响,胡曲应(2010)在两者的正相关关系基础上,发现环境绩效与财务绩效之间还存在因果关系,并且公司规模和性质具有显著的调节作用。陈思颖(2014)通过实证发现两者存在负相关关系。刘中文(2013)通过研究发现两者更可能呈现的是一种U型关系。

研究表明,环境绩效对企业财务绩效的影响研究,无论是理论分析还是实证检验都没有得到完全一致的结论。目前企业环境问题成为社会的焦点,媒体对企业环境问题的关注也使企业疲于应对,在这样的现实背景下,进一步厘清环境绩效对企业经济后果的影响,探明社会与媒体关注在两者之间的作用机理,对企业科学进行环保决策,有效应对公众和媒体对环保问题的关注具有十分重要的意义。

二、理论分析和研究假设

(一)环境绩效与财务绩效

波特假说提出,有效的环境管制将刺激技术革新,从而减少费用,提高产品的质量,这样有可能使国内企业在国际市场上获得竞争优势,同时可能提高产业生产率。利益相关者理论认为,公司本质上是一种受多种市场影响的企业实体,股东并不是公司唯一的所有者(Donaldson&Preston,1995),其他利益相关者有的分担了企业的经营风险,有的为企业的经营活动付出了代价,有的对企业进行监督和制约,企业的经营决策必须要考虑他们的利益或接受他们的约束。社会责任理论认为,企业社会责任是企业对社会义务和利益相关者的承诺,在环境责任方面包括环境管理、节约资源能源、降污减排等内容,这些环保责任一方面可能带来直接资源配置的效率提升和成本的节约;另一方面,环保绩效高表明该企业的管理层是有责任心的一群管理者,能够坚定不移地维护利益相关者的利益,企业生产经营理念和产品符合社会公众的普遍要求,从而提升了企业声誉和形象,在市场上更加获得投资者与消费者的青睐,为企业创造了改善未来财务绩效的机会。因此,乐观的环境绩效不仅会使企业的资源得到充分且高效的利用,降低企业成本,而且能在销售产品时得到大众更大程度的认可,还能在融资和市场份额中得到投资者对公司价值的乐观判断与政府的政策性支持,而消极的环境绩效的效用则恰恰相反。基于以上理论,本文提出第一个假设:

H1:环境绩效与财务绩效呈正相关关系。

(二)媒体关注在财务绩效与环境绩效关系中的中介作用

已有研究表明,媒体关注与企业环境绩效呈正相关关系(陈晶璞,2014),即媒体关注能促进企业环境绩效的改善,因为媒体对正面环境事件的积极宣传,对负面环境事件的揭露,能促使企业管理者重视环保行为,改善环境治理从而提高环境绩效。另一方面,由于信息不对称的存在,企业加大环境投入,取得优异的环境绩效需要通过一定的途径和机制让社会公众和利益相关者感知,除了企业常规的信息披露机制外,媒体关注是一种受众面更广、效率更高、影响力更大的信息传播途径。

由于目前对媒体关注在环境绩效与财务绩效关系中的作用的相关研究较少,但企业社会责任履行文献中相关环境责任履行研究提供了许多类似的经验证据。企业切实履行社会责任通过媒体报道,一方面向投资者释放了更多的有利信息,促使投资者对企业形成良好印象,提高企业融资能力。另一方面,良好的社会形象使得企业在产品交易市场上能获得更大的竞争力,从而拥有更高的盈利能力。媒体关注度和企业社会责任两者共同作用对企业绩效产生显著的正面影响(许楠,2013)。企业积极履行社会责任在媒体大力宣扬和褒奖下也为企业带来了高的公众关注度,为企业形象和竞争能力提升创造了新的机遇(陶文杰,2013)。相关研究表明,媒体关注在企业履行社会责任与财务绩效的互动关系中充当显著的中介作用。同样,媒体报道对企业环保绩效促进企业财务绩效提升的过程中也应该具有类似的作用机制。媒体报道能够提供更多企业环境绩效的信息,促使环境治理领先的企业建立良好的声誉和形象,企业的声誉资本能减少企业的交易成本,促进交易的形成,扩大企业的市场份额,这都会最终改善企业的财务绩效。基于上述研究,我们提出以下假设:

H2:在环境绩效与财务绩效的互动关系中,媒体关注起到了中介作用,即环境绩效能通过媒体关注影响财务绩效。

三、研究设计

(一)变量选取和定义

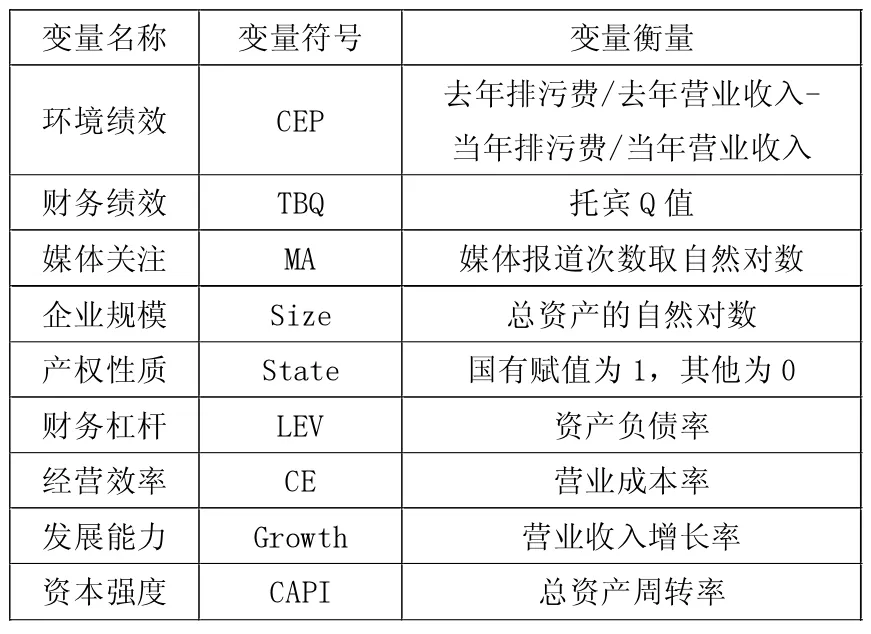

1.环境绩效。相关研究中,大多数学者采用CEP指数或美国TRI数据库的数据来对环境绩效进行衡量。我国学者吕峻和焦淑艳(2011)提出通过上市公司是否受到处罚以及处罚类型来衡量环境绩效。然而根据我国国情,目前并没有形成统一的衡量指数,赋值的主观性较大,也没有完善的企业污染排放情况的数据库和公司环境违规数据库,数据收集不太容易。因此本文借鉴胡曲应(2012)的做法,以单位营业收入排污费的减少量来反映企业的环境绩效。这种方法得到了许多学者的认可,能够综合反映企业污染物综合排放量。排污费的减少,能够反映企业特别是重污染企业在环保创新方面的成果。

2.财务绩效。在以往的研究里,衡量财务绩效的指标有Tobin-Q值、总资产利润率和净资产收益率等。一般认为托宾Q值综合考虑了企业当前与未来的情况,是公司市场价值与当期重置成本的比率,综合体现了企业现在以及未来潜在获利能力的价值,能够将一个行业的市场数据和财务数据都可以考虑到,能较为贴切地衡量企业价值,一般将其看作是长期财务绩效。而ROA、ROE等只能反映这些行业的历史财务数据。本文借鉴李慧云(2016)的观点,选取托宾 Q值作为衡量我国化工行业上市公司财务绩效的变量,作为重污染行业上市公司财务绩效的替代指标。

3.媒体关注。媒体是社会信息发布、收集与舆论导向的主体,同时具有信息中介和公司治理两大作用(夏楸、郑建明,2015)。媒体关注的功能,一方面体现在媒体能够作为信息传递的桥梁使相关受众对信息直接产生相应的行为反应,另一方面媒体通过对信息的解读和舆论塑造,使得媒体报道能够在企业治理中发挥一些作用(宋子博、谭添,2015)。本文将采用媒体对企业的报道次数取自然对数作为媒体关注的代理变量。企业受到的媒体关注度越高,媒体对企业的报道次数也就越多。

4.控制变量。为了尽量消除其他未知因素的影响,参考前人的研究成果和本次研究的特点,选取企业规模(Size)、产权性质(Property)、财务杠杆(LEV)、经营效率(CE)、发展能 力(Growth)、资本强度(CAPI)作为研究的控制变量。表1为选取的变量和相关说明。

(二)样本来源和数据选择

本文以沪深 A股化工行业上市公司为研究样本,由于对于环境绩效的衡量采用单位营业收入排污费减少量,排污费需要多取一年的数据,所以选取了2011—2015的排污费数据,其他变量收集了2012—2015的相关数据。从样本中剔除了ST类上市公司、值异常和残缺的上市公司数据,最后得到了202个样本。所有数据均来源于上市公司年度报告,其中排污费数据来源于财务报表附注中管理费用的明细表,财务数据取自国泰安数据库。

(三)模型设计

借鉴 Baron 和 Kenny(1986)所提出的因果逐步检验中介效应的经典模型来构造函数关系。模型如下:

模型 1:TBQ=β0+β1CEP+∑βiControl+ε

模型 2:MA=γ0+γ1CEP+∑γiControl+ε

模型 3:TBQ=δ0+δ1MA+δ2CEP+∑δiControl+ε

其中,TBQ代表财务绩效,CEP代表环境绩效,MA代表媒体关注度,Control为控制变量。若β1回归结果为正并且显著,则可以验证假设1。对于假设2的检验,根据温忠麟等(2014)新提出的中介效应检验步骤,逐步检验媒体关注的中介效应。

四、实证分析

(一)描述性分析(见表2)

表1 变量定义表

表2 描述统计量

本文采用Spss 21.0对数据进行了描述性统计,从表2可以看出,环境绩效CEP的数值有正有负,说明既有环境治理水平逐步改善的企业,也有污染问题愈发严重的企业。但从整个行业上看,CEP的均值为0.00012,说明全行业的环境绩效水平正在提高。财务绩效托宾Q值在 0.249—4.402之间,差异较大,说明不同上市公司的财务绩效差异明显,具有对比性。媒体关注度取对数后数据在4.1—4.5之间,相对于其他行业的研究,我们可以发现媒体对化工行业的整体关注程度更高,这使得研究更具有针对性,标准差为0.09183,说明同行业内不同企业的媒体关注程度存在较大差异。资产负债率LEV均值为0.49665,符合一般预期。

(二)实证结果分析

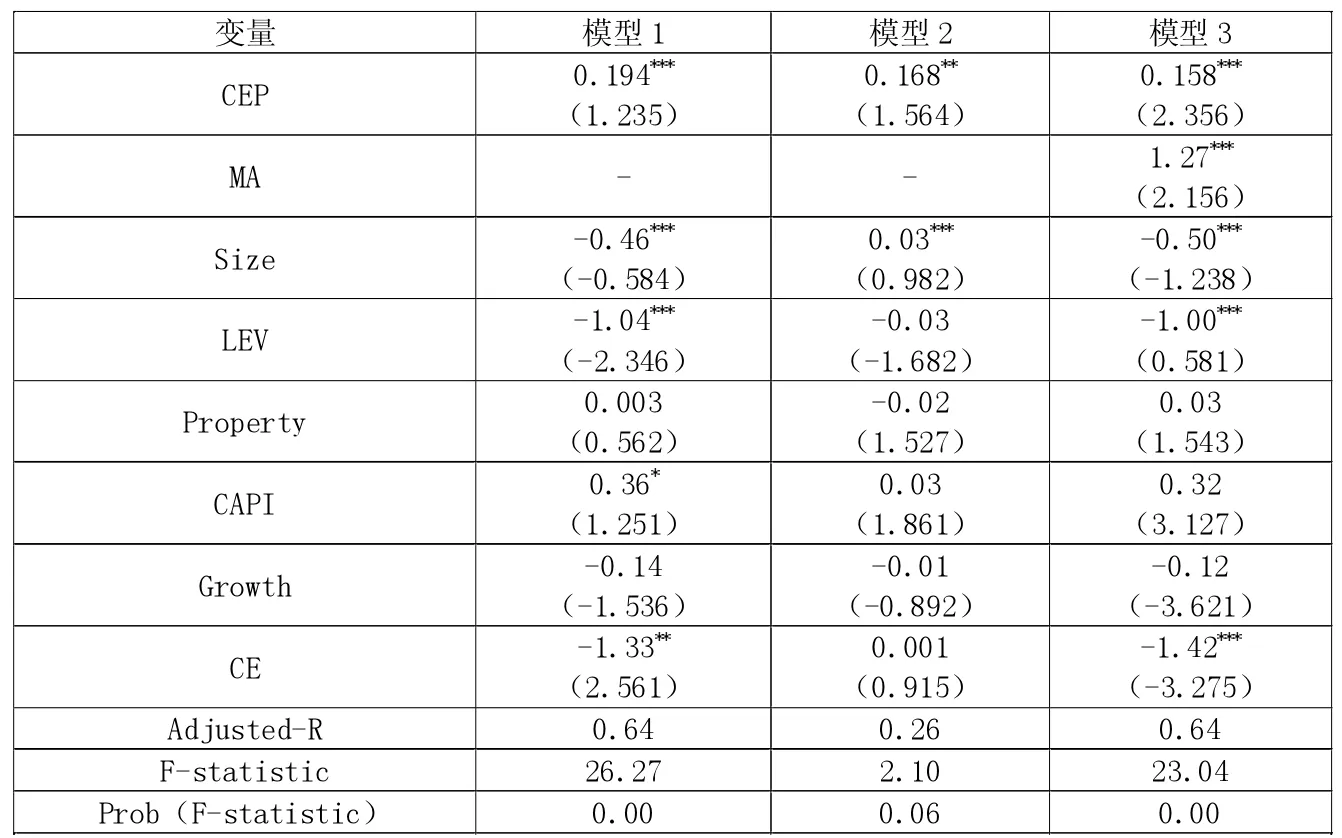

1.环境绩效与财务绩效关系的检验。本文采用方差膨胀因子VIF值来检验模型的多重共线性。利用Spss软件进行多重共线性检验,结果显示3个模型的VIF值均小于2,说明模型不存在多重共线性。

在描述统计中发现数据值差异较大,可能存在异方差的情况。利用Stata 14进行white检验,得到三个模型的 P值分别为 0.008、064和 0.06。模型1存在严重的异方差,故对其使用WLS回归以消除异方差影响。模型2和模型3使用普通OLS回归。

回归结果如表3所示,根据模型1的回归结果,环境绩效CEP的系数在1%的水平上通过了显著性检验,且系数为0.194,说明随着单位营业收入的排污费的减少,公司的托宾Q值会上升。换句话说,公司的环境绩效与财务绩效呈正相关关系,环境的改善使企业能够获得更好的市场财务绩效,假设1得到验证。

2.媒体关注对环境绩效与财务绩效的中间效应检验。在假设1成立的基础上,接下来对中介效应进行检验。根据表3中模型2的回归结果,环境绩效CEP的系数γ1为 0.168,在 5%的水平上通过了显著性检验。根据表3中模型3的回归结果,媒体报道MA的系数δ1为1.27,在1%的水平上通过了显著性检验。结合模型1的回归结果,根据温忠麟等(2014)中介效应的检验步骤,说明媒体关注在单位营业收入排污费减少量与托宾Q值的关系中存在显著的中介作用。即化工行业上市公司环境绩效通过媒体关注这一中介变量对财务绩效造成影响,假设2成立。进一步,根据表3中模型3的回归结果,CEP的系数δ2为0.158,在1%的水平上通过了显著性检验,比较 γ1×δ1与 δ2的符号,两者都是正数,说明媒体关注在环境绩效与财务绩效的关系中,中介作用为部分中介作用。

从表3中我们还可以看到,公司规模(Size)与财务绩效呈显著的负相关关系,说明公司规模越大托宾Q值越小,这与我国资本市场喜欢炒小盘股、小盘股公司估值更高的现实相符。从模型2可知公司规模(Size)与媒体关注(MA)呈显著的正相关关系,即媒体更倾向于报道公司规模较大的公司,大公司容易引起媒体关注,这与公司政治成本假说相一致。资产负债率(LEV)、资本成本率(CE)与公司财务绩效呈显著负相关关系,符合现实预期。

表3 模型实证分析结果

五、结论和建议

本文以化工行业上市公司为样本,实证检验了环境绩效与财务绩效的相关关系,并就媒体关注度这一因素在两者之间所起的作用进行了检验。研究结论具有较强的理论与现实意义。

1.在控制公司规模、股权性质、资本强度、发展能力、财务杠杆、经营效率等指标的情况下,环境绩效与财务绩效呈正相关关系,即企业改善环境绩效能够有效地提高企业财务绩效。企业对环境治理方面的资金投入不但不会降低企业价值,长远来看能够提高企业的经济效益。过去传统的利润最大化原则和环境末端治理行为已经不符合新时代的发展潮流。因此,企业应当立足长远,从公司价值最大化原则出发,积极主动地进行环境治理行为,加快环保技术创新,加强环保治理力度,实行源头防治,系统防治,以提升环境绩效水平,进而提高公司财务绩效,实现公司的可持续发展。

2.媒体关注度在环境绩效与财务绩效的互动关系过程中起到了显著的中介作用。一方面从企业内部角度来说通过自身技术创新使得环境绩效优化,能够降低排污费支出和环保处罚,并且提高了生产效率,通过媒体关注把信息传递给外部利益相关者,能够树立企业良好的外部形象和声誉,最终提高企业财务绩效。媒体关注能够起到信息传递的作用,因此企业在改善环境绩效的同时,也应该适当提高媒体关注程度,积极地宣传环保绩效,以将自身信息传递给外部利益相关者,从而提高公司价值。

猜你喜欢

导航定位学报(2022年4期)2022-08-15

江西理工大学学报(2022年2期)2022-07-26

中原商报·科教研究(2022年1期)2022-05-13

小天使·三年级语数英综合(2022年4期)2022-04-28

现代企业(2021年2期)2021-07-20

中国新闻周刊(2021年24期)2021-07-19

意林·全彩Color(2019年9期)2019-10-17

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

汽车导报(2017年5期)2017-08-03