审计意见、内部控制环境对上市公司违规行为的影响研究

2018-09-10 07:45重庆师范大学重庆大学重庆401331

商业会计 2018年8期

(重庆师范大学重庆大学重庆401331)

近年来,我国金融市场发展迅速,但上市公司违规行为也越来越频繁,上市公司的违规行为包括操纵股价、内幕交易、违规买卖、虚构利润、虚假记载等。上市公司的违规行为严重侵害了公司股东、债权人以及广大投资者的利益,因此社会公众和利益相关者必须积极地通过事前控制和事后控制等多方面加强对上市公司违规行为的预防、控制和及时处理。为了及时发现上市公司违规行为,以及提高上市公司财务报表的可信度,证监会要求上市公司公布经注册会计师审计的上市公司财务报告和附注以及注册会计师出具的相应审计意见。COSO委员会提出了五大要素,即控制环境、控制活动、风险评估、信息与沟通和监督。而控制环境会影响上市公司的整体情况,决定着上市公司内部控制的基础,因此,建设良好的控制环境,可以对上市公司违规行为产生积极的影响。

二、国内文献综述与研究假设

(一)国内外文献

1.内部控制与上市公司违规行为相关文献。单华军(2014)从我国证券市场环境角度探讨了上市公司内部控制缺陷与违规行为发生的关系,发现上市公司内部控制缺陷越多,发生违规行为的可能性越大,更易受到监管部门的处罚。田高良(2014)实证研究后发现:实施内部控制披露制度的上市公司违规与受到惩罚的可能性大大降低,同时检验了影响公司内部控制的相关因素。王守海、郑伟等(2014)发现提高公司会计行为合规性和财务报告质量的有效方法是建立强有力的内部控制机制。刘清(2010)认为内控失效的主要原因包括内部控制制度设计不完善、执行不到位;治理机制不健全、股权结构不合理;内部审计不实、外部监督乏力;风险意识淡薄、风险控制弱化;打破了责权利的平衡关系,缺乏有效的激励、约束等机制等。戴荣华(2013)研究发现被出具非标准无保留审计意见的上市公司更倾向于披露其内部控制缺陷,反而因违规受到上市公司监管部门处罚的公司则不会主动披露其内部控制缺陷。崔志娟、刘源(2014)通过对2008至2010年沪市公司年报信息的分析,发现部分上市公司年报在进行内部控制的自我评价时模糊不清,并不重视对内部控制情况的披露及相关报告。

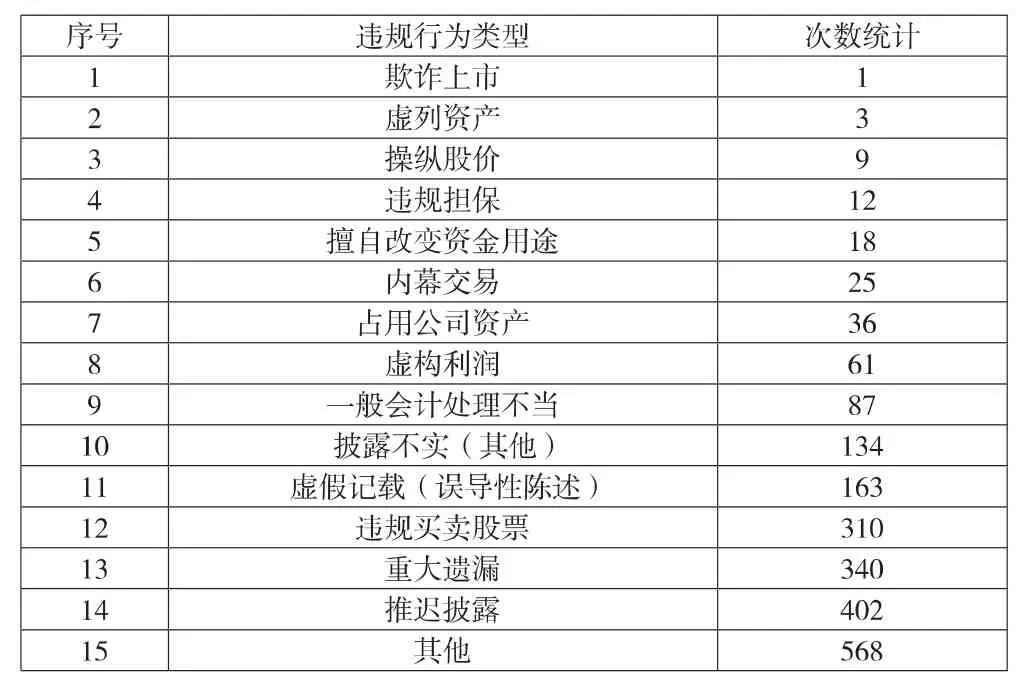

表1 上市公司2009—2017年违规行为类型统计

2.注册会计师审计意见与上市公司违规行为相关文献。李明辉、何海、马夕奎(2003)对我国2001年上市公司年报中的内部控制信息披露状况进行了分析,发现高质量的公司披露内部控制信息的动力高于低质量的公司,标准无保留审计意见的公司披露情况好于非标准无保留意见的公司。王春丽、王兵(2009)利用A股上市公司2007年度相关数据进行的实证检验分析发现,内部控制质量越高,更容易收到清洁的审计意见。杨德明、林斌、王彦超(2009)发现内部控制质量的提高有助于抑制大股东资金占用,仅在低审计质量样本(事务所为非“四大”样本)中成立;内部控制与外部审计之间存在一定的替代效应,在审计质量较低的环境下,内部控制所发挥的作用更为明显。2009—2017年4月,共发生了1 300起违规事件,上市公司违规行为主要分为15种,从上页表1可以直观看出推迟披露、重大遗漏、违规买卖股票、虚假记载(误导性陈述)在上市公司违规行为中占的比重较大。

(二)研究假设

注册会计师的责任是通过对上市公司财务报表进行审计,提高财务报表的质量和可信度,由于在专业审计过程中注册会计师可以发现对财务报表产生重大影响的上市公司违规行为,并要求管理层进行修改,如果管理层不愿意修改财务报表或者未在附注中对该事项进行充分披露,注册会计师也会基于管理层及治理层的态度及行为出具非标准审计意见,以提醒财务报表需求者关注被审计单位的违规行为。因而注册会计师的审计意见在一定程序上减少了上市公司违规行为发生的可能性。

H1:注册会计师审计意见与上市公司的违规行为负相关。

上市公司控制环境影响因素有许多,杨群辉、王玉蓉(2011)把内部环境因素主要归纳为以下内容:国有产权属性、第一大股东对上市公司控制度、董事长与总经理是否由一人担任,高管股权激励及高管的薪酬水平、独立董事的客观独立性、是否在董事会下设审计委员会,以及上市公司对公司文化建设的关注和重视。

上市公司内部控制的目的是防止发现违规违法行为并保障上市公司正常经营过程,内部控制环境在内部控制中起着基础的作用,能够防止并发现上市公司违规行为,作为内部控制环境中的各要素对上市公司违规行为产生积极影响作用。

H2:控制环境中的各要素与上市公司的违规行为负相关。

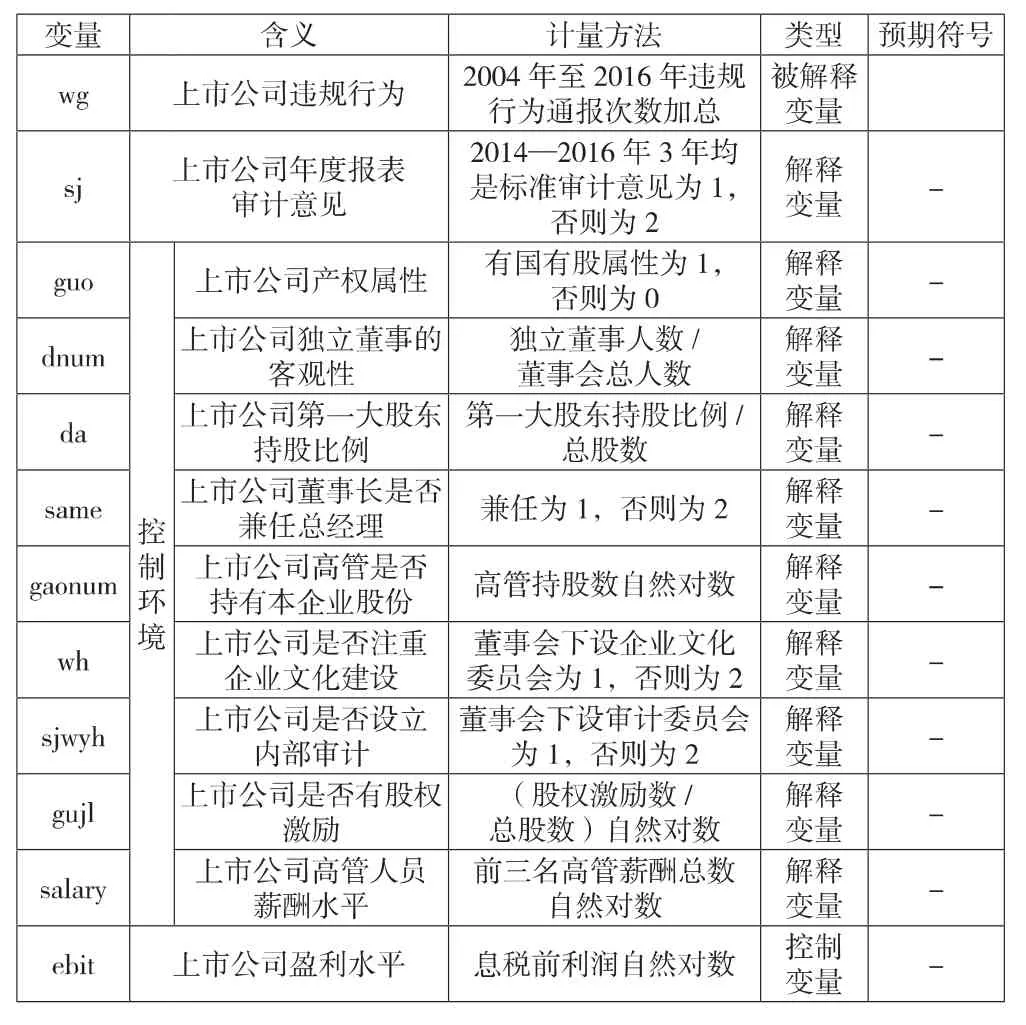

表2 变量定义表

三、研究样本及模型

(一)样本选择和数据来源

本文选择截至2017年4月30日出现违规行为上市公司的数据,按照以下原则剔除样本:(1)剔除数据缺失和极端值样本;(2)剔除ST、PT等特殊样本。最后得到样本上市公司212家。数据来源于上市公司的招股说明书、公司经过审计的年报、锐思数据库和国泰安数据库,对部分指标数据进行收集整理后作为了本文实证研究的样本。

(二)变量定义表

见表2。

(三)模型设计

四、实证及结果分析

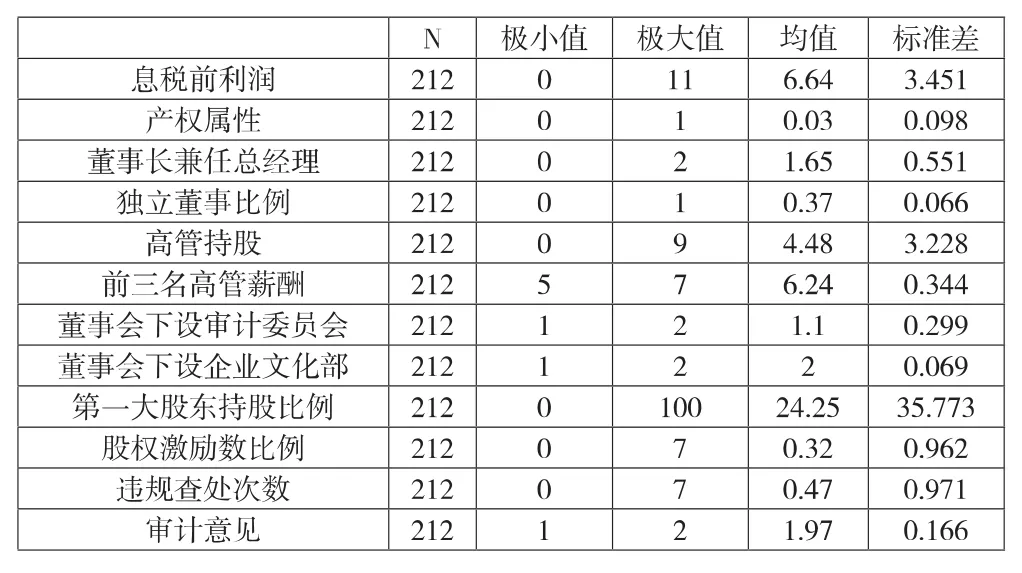

(一)描述性统计

表3是各要素财务指标情况和描述性统计分析结果,其中,有的上市公司违规行为为0次,而有的上市公司违规行为高达7次,标准差值为0.971,表明上市公司发生违规行为差异比较大。审计意见变量是属性变量,2014年至2016年三年中均是无保留审计意见取值为1。

表3 描述统计量

(二)回归分析

表4 模型汇总b

表5 残差分析表

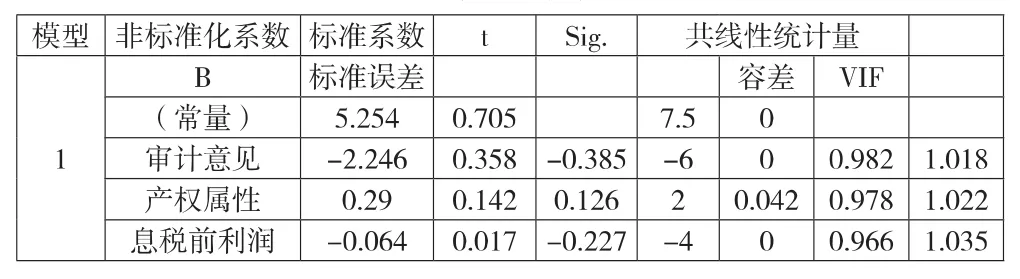

表6 回归系数表

由上页表4、表5、表6回归分析可知,审计意见与上市公司违规行为显著负相关,符合假设条件1。同时控制环境中的产权属性与上市公司违规行为显著正相关。而控制环境中其他变量与上市公司违规行为相关性不显著。回归方程控制变量息税前利润也与上市公司违规行为显著负相关。同时容忍度分别为 0.982、0.978、0.966,不接近 0,方差膨胀因子vif分别为1.018、1.022、1.035,从而可以拒绝变量之间多重共线性假设。

五、结论与建议

本文以212家出现违规行为的上市公司的财务数据进行分析,研究发现,注册会计师审计意见与上市公司违规行为负相关,从而应加强注册会计师对上市公司的审计,以防止、发现并纠正上市公司违规行为。经实证研究,内部控制环境中产权属性与上市公司违规行为正相关,具有国有产权属性的上市公司反而更容易出现违规行为,说明国家相关部门应加强对上市公司的审计与监管。由于内部控制观念在管理会计中越来越重要,应加强管理者对内部控制及控制环境的认识与实践。

猜你喜欢

品牌研究(2022年31期)2022-11-23

财会学习(2021年1期)2021-11-22

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

中西医结合心血管病电子杂志(2018年15期)2018-09-12

读写算(2018年6期)2018-08-22

财讯(2017年29期)2017-10-20

考试周刊(2016年63期)2016-08-15