增速达50%集成灶成厨电行业新的增长点

2018-09-10 00:58中怡康

中国食品 2018年16期

集成灶作为一种将烟灶及其他厨电功能集成于一体的综合性厨房电器,具有节省厨房空间、油烟吸净率高等特点。随着近几年来,集成灶产品逐渐被用户认可和接受,市场逐步成熟,市场规模快速增长。从2017年到目前,集成灶吸引了很多人的目光,很多厨电行业之外的家电企业甚至是家电圈外的企业开始跨界涉足集成灶行业。下面我们从集成灶的发展及其与传统烟灶的对比等维度,阐述集成灶行业的发展现状及未来预期。

2018年銷售额有望破百亿

集成灶从2003年开始,由于种种因素制约,在过去的时间发展并不是一路坦途,直到近两年才受到更多方面的关注,同时市场也有了较快增长,规模有了较大的扩容。

其中2017年集成灶市场实现过百万台的零售量,我们预测集成灶市场将在今年实现破百亿的规模,成为厨电行业除传统烟灶净水以外的第四个过百亿的厨电产品。同时由于集成灶产品排烟效果的突出以及集成化设计,这类产品越来越被市场所接受,在未来的三年内预计集成灶将持续突破至三百亿以上。

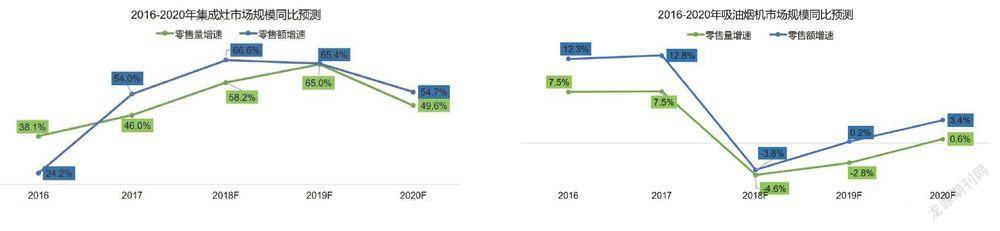

未来三年将保持50%以上的增长

过去的两年,集成灶的高增长表现,被厨卫业界视为当仁不让的亮点产品,与洗碗机、壁挂炉等品类合称为厨卫三大明星。在2016-2017年,连续保持超过30%的行业增长,这个增速是传统厨电行业增速的两倍以上。

经过我们的行业调研,目前传统厨电企业都在加快步伐涉足集成灶产业,进入较早的如海尔、美的,已经全方面推进产品及区域布局。进入2018年,整个传统厨电市场风云突变,传统厨电企业急需寻找市场新的增长点,集成灶成为多数企业的首选,随着越来越多的企业进入,势必在近几年内带动较大的外延增量市场。

同时个别跨界导人品牌极可能采取相对低价的切入市场策略,这也对明年市场均价提升造成一定影响。综上,集成灶市场在未来三年仍将保持50%以上的增长。

受房地产影响烟灶上游市场萎靡

传统的烟灶市场在过去两年内均保持着相对整个家电行业较高的市场增速,同时也吸引了很多家电品牌进入厨电市场。进入2018年,厨电行业风云突变,行情急转直下,主要原因在于上游市场的影响。

根据中怡康测算,烟灶行业还是以新增需求为主要驱动力,新增需求比例大致在65%,其中尤以一、二级市场为主,并向三、四级渗透。而2018年1-5月房地产住宅现房销售面积负增长超过24%,去年同期增速为11%;此外过去三年的住宅期房销售面积增速也由2016年上半年的27%一路走低,2017年下半年增长仅有3%。

由于房地产政策的调整导致厨电上游市场萎靡,使得今年烟灶市场异常艰难,我们预判这一形势还将持续一段时间,未来两年烟灶市场将保持相对较低的增长水平。

三四线市场成集成灶销售来源

传统厨电的烟灶产品品类,随着线上品牌的投入以及线上平台物流售后服务能力的建设增强,线上市场表现一直强于线下市场。随着市场行情的转变,线下市场在今年出现罕见的负增长,同时线上市场增速也在陡降,由40%以上降至10%+,整个传统烟灶行业表现相对以前可谓非常低迷。

反观集成灶行业,行业发展刚刚遇到“春天”,线下增速超过40%,同时线上市场连年实现超倍增长。而且有更多的品牌进入这个市场,整个行业迸发出令人炫目的光芒。此外,我们通过对集成灶市场调研,发现集成灶市场的绝大多数销售来源是三、四级市场的新增厨电需求,集成灶行业的发展与传统厨电发展尚处于“各行其道”,故房地产市场波动对于集成灶行业影响相对较小。综上,集成灶行业将在未来几年成为厨电产业的超级明星产品。

集成灶在2018年比重将达8.2%

在整个厨电市场,过去的两年传统厨电保持平稳增长,此外随着饮食的多元化,蒸烤等产品被更多人接受,再加上厨电的主流企业也在大力推广,新兴产品烤箱、蒸箱保持相对较高增长。同时洗碗机表现更是一枝独秀,尤其是水槽洗碗机,由于解决了厨房空间有限的问题,嵌入式一体机一出现就受到市场的热捧,虽然目前这个产品规模还比较小,但成长迅速。

由此可见,集成类厨电产品市场接受度高,市场成长性好。对于集成灶而言,相对传统的烟灶在厨电行业的比重持续下降,集成灶比重却在稳定的逐年上升,预计2018年将达到8.2%。

产能利用率较高 企业纷纷扩大产能

2018年7月11-14日,中怡康时代联合中国五金制品协会针对嵊州、海宁两大主要集成灶产区的主流企业进行了实地走访,并对企业的经营状况进行了了解。调查发现,2017年主要集成灶企业产能为150万台,而这部分企业占到集成灶市场比重的80%以上,由此可以推算出集成灶主要企业2017年的产能利用率在57.1%以上。

假设2018年保持原产能不变的情况下,集成灶市场零售量将达到169万台,同时考虑新进品牌的因素,假设上述主要企业占集成灶市场的比重为75%,由此测算出今年集成灶企业的产能利用率为84.5%,这也就意味着部分集成灶企业将面临产能满负荷运转的情况。

针对以上的情况,各个企业都在投入资金拿地建厂扩大产能,个别品牌在未来几年产能扩充规划将达到现在的2倍。

猜你喜欢

现代家电(2022年4期)2022-11-08

现代家电(2022年2期)2022-03-09

中国电子报(2019年61期)2019-11-08

家用电器(2019年6期)2019-09-10

中国经济信息(2017年8期)2017-05-05

科学大众·小诺贝尔(2016年11期)2017-01-10

Coco薇(2016年10期)2016-11-29

新营销(2016年10期)2016-11-23

科学启蒙(2016年7期)2016-08-06

中学生英语·中考指导版(2008年4期)2008-12-19