管理者背景特征与公司绩效

2018-09-10 11:13:47HoangThiThuy

中国商论 2018年24期

Hoang Thi Thuy

摘 要:本文基于高层梯队理论和委托代理理论,探讨了管理者背景特征和公司绩效之间的关系,以2011—2016年越南的405家上市公司,得到2430个观察值作为研究样本,实证检验了不同的管理者背景特征对公司绩效产生的影响。通过回归结果和借鉴相关研究,为越南证券市场的投资者和管理者提供参考。

关键词:管理者背景特征 公司绩效 高层梯队理论 委托代理理论

中图分类号:F271 文献标识码:A 文章编号:2096-0298(2018)08(c)-167-05

行为金融学理论认为:管理者并不是完全理性的,所以资本市场上,他们投资行为会受自身特征的影响。公司投资决策策略是由管理者做出的,也就是说管理者有决定公司投资的权力,而管理者并不是完全理性的,自身的特征,包括性别、年龄、教育水平等会影响到管理者的行为,从而影响公司投资行为的效果,公司价值和公司绩效。

由于越南资本市场发展时间不长,还存在比较多不合理的问题,市场上的参与者显著存在非理性行为,从而对公司来说会存在投资非效率的问题,能够影响公司价值和公司绩效。基于此,本文以行为金融理论为基础研究管理者特征对公司绩效是否存在影响,为研究影响公司决策的因素提供了参考,完善管理者选拔机制,在作出决策时减少非理性的行为,促进公司价值、公司绩效的提升。

1 文献综述

根据“高层梯队理论”认为企业高管管理层的特征在一定程度上决定企业的战略选择与绩效水平,后续的学者关于管理者特征和企业绩效关系进行实证研究[1]。Mackey研究的结果证明了存在不一样的管理行为是因为高管管理层之间的特征差异,最终影响了企业的成长性以及公司绩效。Daily&Johnsin研究表明管理者学历背景和公司绩效之间存在负相关关系[3]。Boone et al的研究表明了不同的观点,高管管理者的教育水平越高,作出决策时管理者会得到更多有价值的信息,给公司带来更多有利的投资机会,但是年龄越大,管理者会倾向于采用保守的战略,使得公司失去未来发展的有利机会[4],管理者的年龄越大,公司绩效越低[5]。但是后续的学者大部分都认为年龄越大的管理者会有丰富认知和经验,不仅容易取得有效的信息资源,还能改善组织运作中存在的不确定性和任务,自身工作方面的效果也增加,会取得比较好的业绩[6]。学历越高的管理者会有丰富认知和经验、年龄大的管理者越成熟,对管理工作有更多的经验和升职的机会,能够提高公司价值[7]。

除了管理者学历和年龄以外,管理者的持股也是对公司绩效产生影响的特征。有学者认为,管理持股比例是给管理者一个激励薪酬的方式,所以持股比例会对管理者发挥激励的作用,管理者会积极和努力工作从而提高公司价值和绩效。管理者持股比例和公司绩效之间的关系是显著正相关的[10]。但是也有学者从不同范围和角度来研究得出不同的结论,管理持股和公司绩效是负相关的[9]或者管理者持股和公司绩效之间的关系不是线性的,而是非线性,显著“M”形[10]或“U”型[11]。

从管理者性别的视角,研究发现女性董事与男性董事相比,会因为积极的参与会议活动,而发挥了比较好的监督作用,以维护股东的利益,同时企业管理层的性别差异越大,公司股东取得的股票薪酬越多,所以女性董事对公司更严格的监管能提高公司业绩[12]。但是也有不同的观点,女性高管比例和公司的业绩是负相关的,女性比例越高时,公司的业绩会越差[13]。经营过程中,女性管理者在机械行业公司的绩效明显低于男性管理者的[14]。

关于董事长和总经理两职合一或分离对公司绩效的影响一直没有统一的结论。总经理和董事长,两职合一可以提高公司的决策效率,可增强公司管理中期望和行动的一致性,从而促进公司绩效提升[15]。另外有不同的观点认为两职合一会削弱了董事会的独立性,降低了董事会对总经理的监督和控制的有效性,使得公司治理变差[16],所以两职合一对公司绩效产生了消极影响[17]。

上述研究表明,不同的管理者由于年龄、学历和性别等背景特征的不同,同时个人信念也有差异,而管理者的个人背景特征会影响管理者认知、思想,决定选择的行为对公司的决策、投资行为产生了很大的影响,从而影响公司价值和公司绩效。

1.1 理论分析和研究假设

本文選择越南上市公司总经理作为“管理者”的代表,因为在公司当中,总经理属于企业的高层管理者,具有比较大的决策权力,另外总经理是负责公司日常事务的最高管理者。以下将基于“委托代理理论”“高层梯队理论”在前人研究的成果上,通过分析推导引出实证假设,进行实证研究,检验结果,研究总经理的背景特征对公司绩效产生怎样的影响。

(1)教育水平和公司绩效。

管理者的管理能力会受到教育水平的影响,以影响公司绩效。根据高层梯队理论认为,高层管理者的教育水平影响管理者选择公司投资策略的决定,从而影响公司绩效[1]。高的教育水平帮助管理者认知的知识扩大,掌握知识的理论。有高级教育程度的管理者会利用知识,倾向于采用保守的战略,使得失去未来对企业发展有利的机会。在职位方面,学历高的管理者更想得到高的职位,在职位选择时的自身意愿匹配度更高,离职愿意更低,所以管理者容易为了得到自己的利益,损害公司价值和绩效,所以本文提出第一个假设:

H1:管理者接受学历水平和公司绩效之间关系呈负相关。

(2)管理者年龄和公司绩效。

管理者的年龄也反映自身的知识和经验的积累,会影响认知的能力、思维,从而影响自身决定和选择的行为,对公司的绩效产生影响。年龄越高的管理者比年轻的管理者学习、接受新知识的意愿会下降,由于保守的思想[18],为了安全地保持自身的职位,不爱创新、规避风险,因此做公司投资决策时,年龄长的管理者会选择有安全性比较高、风险性少的决策,所以能抑制公司过度投资的行为,提高投资效率,同时有助于公司绩效提升。但是在一定程度年龄高的管理者因为有更丰富的经验,可能更容易发现适合的投资机会,从而抑制公司投资不足,能够提升公司投资效率[1],所以能够提高公司价值和公司绩效。年龄长的管理者不只有丰富经验,而且社会关系比较多,所以比年经的管理者有优势,有更多的社会资源,这些关系有助于管理者可以获得信息资源,对于公司投资和公司绩效影响更大。根据上述分析,本文提出第二个假设:

H2:管理者的年龄和公司绩效之间的关系是正相关。

(3)管理者持股和公司绩效。

在企业发展的过程中,因为存在委托代理问题,经理人(代理人)与所有者(委托人)追求的目的不是一致的, 代理人的目的是希望自身的利益及報酬最大化、社会的地位提升等,企业的投资者则希望他们投入的资本增加价值、利润最大化,所以经理人和所有者的目的是有冲突的。为了减少委托代理的问题,使得所有者(股东)和经济人(管理者)之间的利益一致,会让管理者成为企业的股东。但是当管理者有公司持股,为了保卫自身的权力,他们可以占有公司的资产,或为了得到自己的利益,容易作出短视的决定,但是对公司的长期发展会带来损害[19],所以管理者持股越多,公司经营的绩效会下降[11]。因此,本文提出第三个假设:

H3:管理者持股比例和公司绩效之间的关系是负相关。

(4)管理者性别和公司绩效。

关于管理者性别的问题,现有不少研究结果表示,女性和男性管理者在管理风格和价值观、对问题的认知度、解决问题的反应度等方面会存在相关的差异。在社会活动中,男性管理者更能发挥积极性,因为男性管理者交往的社会层次往往更高,所以可以拥有的社会资本也更多,能聚集更多的战略资源,为公司带来更多的利益。并且由于越南的公司环境和文化氛围,女性除了工作还承担家务,所以男性还拥有更多更好安排的时间。未来男性管理者从事管理工作更有优势,可以通过这些关系而获得的支持与资源也更多,同时能够促进公司发展的速度,从而助于公司绩效提升。据此本文提出以下研究的假设:

H4:男性管理者和公司绩效是正相关的关系。

(5)管理者两职合一与公司绩效。

委托代理问题存在,经营者和所有者的目标可不一致,经营者会为满足自己的私利而作出决定,从而损害公司价值,所有者的利益会受损。在董事长和总经理两职合一时,总经理会拥有企业中的所有法定权力,可能产生自由作出决策的行为如作出短视的行为、有风险高的活动等,另外,还减少董事会监督的效果,公司所有法定的权力是属于个人的权力[20],会容易出现欺诈性财务报告,甚至有两职合一的公司会有破产比例高[21],公司绩效会减少。因此本文做出第五个假设:

H5:两职兼任会阻碍公司绩效的提高。

1.2 研究设计

1.2.1 样本的数据来源

本文选取了越南上市公司数据作为样本,样本期间为2011—2016年。根据研究需要,进行以下筛选:剔除财务数据不全或异常数据的公司;剔除ST或*ST处理的公司;剔除保险公司和房地产行业的公司。最后得到405家公司的数据,一共获取2430个观测值,运用SPSS14软件,对管理者特征和公司绩效之间的关系进行回归分析。

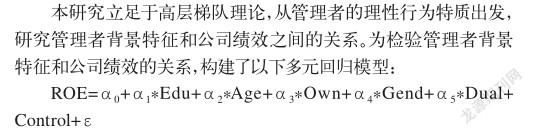

1.2.2 回归模型

其中被解释变量ROE是公司绩效指标。解释变量:Edu代表管理者的教育水平,Age代表管理者的年龄,Own代表管理者的持股,Gend代表管理者的性别。

其他变量为控制变量(Control)包括:Dual代表两职合一,Lev代表资产负债率,Size代表公司规模,Year代表公司成立的年度,Cash代表现金流水平。

1.2.3 变量选取和说明

公司绩效的指标度量:本文参考岑维、童娜琼(2015)的研究方法[22],选用股东权益收益率(ROE)作为公司绩效的代理变量,如表1所示。

1.3 实证结果分析

1.3.1 描述性统计

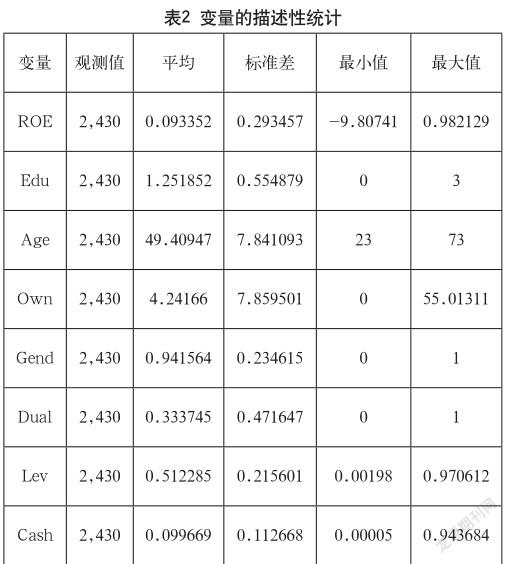

利用研究样本,首先对在2011—2016年间,越南上市公司的总经理背景特征与控制因素一个简要描述性分析,具体结果如表2所表示。根据表2的结果,就管理者背景特征来看,在样本中男性总经理占据优势,均值0.942,几乎所有总经理都是男性,说明在职位性别分布中存在男女比例失调现象。总经理年龄平均大概50岁,年龄最大的管理者是73岁,最年轻的管理者是23岁,管理者的持股比例平均是4.2%,管理者学历赋值范围是0~3,平均值是1.25,表明总经理的学历大部分是本科程度。公司经营结果的情况,股东权益收益率平均是0.93,股东权益收益率越高,公司绩效越好。

1.3.2 相关性分析

从研究结果表3可以看出来,管理者背景特征即管理者性别、管理者年龄和公司绩效呈正相关的关系,管理者持股比例、教育水平、两职合一和公司绩效都呈现负相关关系。通过分析这些结论,本文可以初步的分析管理者背景特征如性别、年龄、持股比例、教育水平、两职合一和公司绩效之间存在一定的相关性,这与以前的理论分析假设其本是一致的。控制变量上,公司现金流越多,规模越大,时间成立越长,公司绩效越高,而公司资产负债率越高,公司绩效越小。

2 回归分析

根据表4回归结果发现,管理者教育水平和公司绩效在1%的水平上通过了显著性检验,相关系数为负,说明两者之间存在着负相关关系,管理者学历水平越高,管理者积累理论知识更多,有保守的观点,怕高风险的决策,从而对公司绩效产生不利的影响,假设1得到证明。管理者年龄和公司绩效之间的关系在1%的水平上通过了显著性检验,相关系数为正,表明总经理的年龄越大,经验与积累丰富;其次,越南社会已“关系”为基础,总经理随着年龄越大,经验与积累的“社会网络”越广泛,对于公司的经营管理将起到巨大的推动作用。管理者年龄越高,公司绩效越高,假设2得到验证。管理者性别和公司绩效在1%水平上呈现正相关关系,表示公司由男性管理者管理,公司绩效更高,这和本文前面的假设1是一致的,因为男性管理者工作的时间比较多,扩张交流社会关系,在公司发展过程中,可以利用社会关系,给公司带来新的投资机会,扩展公司规模。另外当面临公司的机遇与瞬息万变时,需要男性雷厉风行的性格,可以快速作出决策,解决问题,提高公司绩效[14]。管理者持股和公司绩效的关系都在1%的水平上通过了显著性检验,同时相关系数都为负,即管理者持股。假设3得到验证。从管理者兼任来看,表4研究的结果表明系数是-0.026,说明两职合一和公司绩效显著负相关。在董事长和总经理两职合一时,总经理会拥有企业中的所有法定权力,可能产生自由作出决策的行为如作出短视的行为。另外,还减少了董事会监督的效果,所以董事长兼任总经理,公司所有法定的权力是属于个人的权力,会容易出现欺诈性财务报告,甚至有两职合一的公司绩效会减少[11]。

除了高管特征对公司绩效产生影响以外,还有别的控制变量如:负債率的系数显著为负,表示公司的负债水平越高,公司绩效越差。公司规模、现金流水平、公司年龄的系数显著为正,这表明公司规模越大、现金流越多以及公司年龄越长,公司绩效越好。这些结论和已有的文献是相吻合的。

3 结语

本文运用委托代理理论和高层梯队理论,以越南2011—2016年上市公司为研究样本,从管理者特征包括管理者性别、年龄、教育水平、两职合一、管理者持股和公司绩效来讨论与验证两者之间相关的关系是否存在。结果发现越南上市公司的管理者年龄、男性管理者和公司绩效显著正相关,年龄越高或公司有男性管理者会越有利于公司的发展。管理者持股、教育水平和两职合一对公司绩效产生负相关影响。本文所做的面板研究是越南证券市场的现实环境下,研究管理者特征和公司绩效相关的关系。虽然本文的实证研究结果跟西方成熟市场环境下的显著不同,因为存在文化的差异、研究范围的不同、理论的不适用等,但是研究对越南上市公司管理者特征和公司绩效之间关系具有重大的现实意义,同时还为越南上市公司今后的发展提供参考的资料。

参考文献

[1] Hambrick D C,Mason P A.Upper echelons:the organization as a reflection of its top managers[J]. Academy of Management Review,1984,9(2).

[2] A Mackey.The effect of CEOs on firm performance[J]. Strategic Management Journal,2008,29(12).

[3] Daily CM,Johnson JL.Sources fo CEO powei and firm financial performance:A longitudinal assessment[J]. Journal of management,1997,23(2).

[4] Boone C,Van O W,Van A. The Genesis of Top Management Team Diversity:Selective Turnover among top management teams in Dutch[J].Academy of Management Journal,2004,47(5).

[5] Li F,Srinivasan S.Coporate govermance when founders are directors[J].Journal of Financial Economics,2011,102(2).

[6] What do managers know,Anyway?A lot less than they think[J].Havard business review,2003,81(5).

[7] Murray,A.I.Top management group heterogeneity and firm performance[J].Strategic Management Journal,1989,10(1).

[8] Lilienfeld-Toad,U.V and Ruenzi, S.CEO Ownership,Stock market performance and managerial discretion[J]. The Juornal of Finance,2014,69(3).

[9] Bhagat,S and Bolton, B.Director owenership, governance and performance[J].Journal of Financial and quantitative analysis,2013,48(1).

[10] Hermalin B.E.,Weisbach M.S.The effects of Board composition and Firm performance in High R&S firm[J].1991,20(4).

[11] Coles,J.L.,Lemmon,M.L and Meschke,J. F.Structural models and endogeneity in coporate finance:The link between managerial ownership and corporate performance[J].Journal of Financial economic,2012,103(1).

[12] Adams.R.,Almeida,H.,and Ferreira,D.Understanding the relationship between founder CEOs and firm performance[J].Journal of Empirical Finance,2009,16(1).

[13] Singhathep,T and Pholphirul,P.Fermale CEOs, Firm performance and firm development:Evidence and Thai manufacturers[J].Technology and development,2015,19(3).

[14] 张照坤,蔡建峰,李娟.我国机械行业上市公司CEO背景特征与企業绩效关系的研究[J].机械制造,2011(2).

[15] Brickley J A,Coles J L,Jarrell G.Leadership structure:Separating the CEO and chairman of the board[J].Journal of corporate Finance,1997,3(2).

[16] Fama, E.F and Jensen, M.C. Separation of ownership and control[J].Journal of law and economics,1983,15(2).

[17] 李常青.赖建清董事会特征影响公司绩效吗?[J].金融研究,2004(5).

[18] Carlson,R.and Karksson,K.Age,cohorts and the generation of generations[J].American sociological review,1970,35(4).

[19] Florackis,C.Agency costs and corporate government and ownership effects:Evidence from five Countries[J]. Strategic management Journal,2008,4(1).

[20] Dunn,P.The impact of inside power on fraudulent financial reporting[J].Journal of managenment,2004,30(3).

[21] Finegold, D.,Benson,G.S,and Hecht,D.Corporate boards and company performance: Review of research in light of recent reforms[J].corporate governance:An international review,2007,15(5).

[22] 岑维,童娜琼.融资约束、多元化经营与公司业绩[J].商业研究,2015(2).

猜你喜欢

中国经贸(2016年21期)2017-01-10 14:53:25

商情(2016年43期)2016-12-26 00:00:00

财经科学(2016年10期)2016-12-19 17:17:50

现代经济信息(2016年25期)2016-11-24 04:25:30

商场现代化(2016年26期)2016-11-21 22:23:16

商(2016年30期)2016-11-09 14:08:30

商业会计(2016年15期)2016-10-21 07:49:22

商业会计(2016年8期)2016-06-06 02:09:58