南方航空个股分析报告

2018-09-10 22:07:51吴嘉康

中国商论 2018年20期

吴嘉康

摘 要:南方航空公司是我国知名航空公司,其运营状况一直受到广泛关注。本文在宏观行业分析的基础上,结合公司基本面情况,利用股息贴现模型和市盈率估值法结合进行计算,旨在得到较为准确的估值结果。

关键词:南方航空公司 股息贴现模型 市盈率 估值

中图分类号:F830 文献标识码:A 文章编号:2096-0298(2018)07(b)-042-02

1 南方航空基本情况介绍

南方航空股份有限公司是目前中国航空公司中的翘楚,其运输飞机总量、航线数量以及年客运量都在我国排行前列。

近年来,经营非常稳健,净利润逐年上升,且增幅较为稳定,基于此,对其股票内在价值进行分析,以期获得较为可靠的估值数据。

2 宏观和航空运输业分析

2.1 宏观分析

(1)国际环境。

2018年世界经济整体来看不需要悲观,从普华永道整理的数据来看,预计2018年世界经济增长大约在3.6%,CPI上涨3.2%,比2017年有小幅度的提升,整体还是较为稳定的,增幅在0.1%左右。

(2)国内环境。

恰逢十九大召开,2018年是我国走进社会主义现代化建设新阶段的第一年,受到政策的激励,总体上看2018年经济运行应该不会出现大的波动,GDP乐观来看仍然能保持在6.7%左右。同时财政政策和货币政策更偏向中性,不会有强烈震荡。

2.2 航空运输业分析

近年来,全球化进程不断加速,航空运输业的地位也在逐步提升,尤其是国际航空运输业。在发展最快的亚太地区中,我国的航空客运市场表现极其突出。目前我国民航业客流量等指标稳居世界第二,仅次于美国。同时增长率十分迅猛,达到10.6%,考虑到我国如此庞大的人口基数,这样的数据实属不易。

目前,从每股收益的角度看,截至到报告期2017年3月31日,南方航空在航空运输业中位于第四位,处于相对较为领先的地位。

3 南方航空基本面分析

3.1 经营情况分析

这里,选取的报告期为2016年6月30日—2017年6月30日,数据摘自公司财务报表。

(1)经营指标分析。

报告期内,利润总额人民币4,158百万元,取得了较好的经营业绩。集团归属于上市公司股东的净利润为人民币2768百万元,较上年同期的净利润人民币3132百万元减少人民币364百万元,减少11.62%。

从资产负债的角度来看,集团总资产到报告期截至为203718百万元,相比于期初增加了1.6%左右,主要用于购置一些流动资产,比如发动机等重要部件。总负债约为146441百万元,比期初增加0.5%左右,归属于母公司股东权益合计为人民币45,076百万元,主要因为本报告期公司盈利;资产负债率为71.88%,比期初下降0.83个百分点。

(2)经营情况总结。

从经营收入和净利润的角度来看,整体情况较为平稳,但是归属上市公司股东的净利润有一定程度的下降,这主要是因为企业将利润用于购置资产等需求,这对于企业的长远发展是有利的。从资产负债的角度来看,整体资产负债率还有一定比例的下降,这说明公司的资金来源有一定程度的优化,这与其稳健经营的策略也有着密不可分的关系。

3.2 未来主要财务指标的预测

这里,从东北证券12月18日南方航空个股分析报告中找到了相关的财务指标以及预测值,总结如下。

从资产负债表情况来看,2016年实际总资产为200461百万元,总负债为145747百万元,总体资产负债情况较为良好,股东权益为54714百万元,资本情况较为充裕。进一步观察2017年总资产预测值为211737百万元,负债为147760百万元,机构对其资产负债情况还是较为看好的,认为其能够有持续经营的能力,股东权益还会有进一步的上升。

从利润表情况来看,2016年南方航空公司营业利润为3473百万元,利润总额为7647百万元,整体盈利情况良好。观察机构对其2017年盈利能力的预测,营业利润为7959百万元,利润总额为7647百万元,预计其营业收入增长率为13.07%,机构对其收入的持续增长还是较为看好的。

进一步研究财务估值指标,2016年每股收益为0.51元,而2017年预测值为0.7元,增长率为37.25%,比较乐观,而PE值从2016年的实际值21.68倍调整到15.93倍,表明了东北证券对其后续增长机会的判断,整体来说稳中有降,保持观望。

进一步研究了南方航空的业绩表现,截至2017年12月22日,选取17家机构对于南方航空公司业绩的预测值。

取均值来看,预测2017年每股收益0.69元,较去年同比增长35.29%,预测2017年净利润69.02亿元,较去年同比增长36.53%,整体来看,机构对南方航空未来的利润增长还是比较有信心的,同时对其每股收益的预测也相应的水涨船高,较为看好。

4 南方航空估值分析

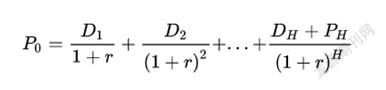

这里,将采用股息贴现模型和市盈率估值法结合进行估值。

模型中,P0代表目前南方航空股票的价格、Dn代表预测的未来第n期发放的利息、r代表投资者的期望回报率,H代表持有的股票长度。

为了简化计算,此处假设每股收益全部分发给股东,即Dn取值为每年的预测每股收益,第H期的P值使用预期市盈率和预期每股收益共同得出,贴现率使用CAPM进行估计,持有期限到2019年,为两年。

贴现率计算中,无风险利率取10年期国债收益率,为3.36%,平均股票风险收益率取上证180指数收益率20.68%,β系数是根据最近5年来南方航空公司股票收益率与上证180指数收益率进行回归分析而得出的,用EVIEWS得到结果为0.78,因此得到的必要收益率为13.51%。

在计算第H期的P值时,使用了东北证券对于2019年南方航空每股收益的预测值,为1.19元,市盈率预测值为9.37倍,预测2019年价格为11.15元。

此外,2018年和2019年每股收益的预测值也从东北证券的个股分析中得到,分别为1.04元和1.19元。

计算出所有需要的数据后,正式进行2017年南方航空估值,其中2018年和2019年每股收益的预测值为1.04元和1.19元,必要收益率为13.51%,2019年预测价格为11.15元,具体计算如下:

P=1.04/1.1351+(1.19+11.15)/1.1351^2=10.49元

考虑到这里平均股票风险收益率的取值和回归得到的β系数应该都与实际值有一定误差,为减小误差,考虑对近三年来的南方航空公司股票收益率与上证180指数收益率再次进行回归分析,得到新的β系数为0.64,其余数据不变,再次估計如下:

P=1.04/1.1108+(1.19+11.15)/1.1108^2=10.94元

因此,最终得到的南方航空的股价应该在10.49~10.94元之间。

截至到编写报告日期2017年12月22日,南方航空收盘价为11.69元,与估值相差不大,可以认为结果具有一定的准确性。

从以上调整过程中也可以发现,仅仅β系数改变就会对最后的估值产生相当大的影响,可见估值模型中每个变量对于最后结果都有重要作用,确定其中变量绝非易事。

参考文献

[1] 股票研究报告网.东北证券研究报告[EB/OL].http:// www.51pdf.cn/Report/View_3324720.html,2017-12-18.

[2] 数据局.上证指数个股数据[EB/OL].http://stockpage. 10jqka.com.cn/600029/,2017.

猜你喜欢

证券市场红周刊(2018年22期)2018-05-14 17:40:17

中学生数理化·七年级数学人教版(2017年3期)2018-01-20 12:45:50

股市动态分析(2016年25期)2016-07-23 07:30:58

创业家(2015年7期)2015-02-27 07:54:20

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:53:48

创业家(2015年3期)2015-02-27 07:52:44

创业家(2015年3期)2015-02-27 07:52:43

股市动态分析(2012年22期)2012-04-29 15:49:35

股市动态分析(2012年30期)2012-04-29 07:03:13