我国粮油加工上市公司营运资本管理状况分析

2018-09-10 14:52:21胡迪

粮食科技与经济 2018年4期

胡迪

[摘要]营运资本是企业日常生产经营活动中使用频率最高的资本,其有效管理会直接影响企业各项生产经营活动。本文在对营运资本管理概念和绩效评价指标体系进行定义的基础上,从营运资本投融资策略、流动资本内部结构和营运资本管理效率三个方面出发,对我国粮油加工上市公司营运资本管理状况进行分析,然后对我国粮油加工上市公司营运资本管理提出了相关建议。

[关键词]营运资本管理;粮油加工上市公司;现金周期

中图分类号:F324.9 文献标识码:A DOI:10.16465/j.gste.cn431252ts.20180402

1问题提出

粮油加工企业作为我国粮食产业经济的中坚力量,在国家粮食安全体系中意义重大。“十三五”期间,我国粮油加工业持续发展,但仍面临资金周转率不高、营运资本管理效率低下等问题,而营运资本一旦出现问题,轻则导致企业经营亏损,重则导致企业资金链断裂甚至破产倒闭。因此,只有提高国内粮油加工企业营运资本管理效率、保证营运资本充分流动,并尽可能地加速营运资本周转,才能提高我国粮油加工企业整体盈利能力,从而拥有与国际跨国粮商竞争的资本。

2营运资本管理含义与绩效评价体系

企业营运资本又称“营运资金”,有广义和狭义之分。广义的营运资本指企业对短期资产的投资,如现金、可转让证券、存货等,它体现了企业周转性资产规模的大小和配置的合理化程度;狭义的营运资本指企业净营运资本,即企业流动资本减去流动负债的余额,它体现了企业的短期偿债能力。本文主要采用营运资本狭义概念进行定义,营运资本管理是指企业流动资本和流动负债管理各项内容的总称,其管理目标在于通过实施有效的管理,保证营运资本具有充分的流动性和安全性,并尽可能加速营运资本周转,提高营运资本乃至企业整体的盈利能力。

西方学者对营运资本管理的研究始于20世纪30年代,但早期的营运资本管理研究重点是单个重要科目,绩效评价体系多集中于应收账款和存货等流动性资产,采用的指标主要包括应收账款周转率或周转天数、存货周转率或周转天数和应付账款周转率或周转天数。由于这些指标只能孤立地考察企业营运资金中流动资产的管理状况,忽视了项目之间的内在联系,如企業放宽信用政策有利于提高存货销售,加快存货周转率,但也带来应收账款周转率下降问题,导致企业部分项目之间存在矛盾与冲突。20世纪70年代后,W.D.Knight提出单独研究各项流动资产的最优水平并不能很好地提升企业营运资本整体管理水平,应将各项流动资产联合起来考虑,做出最优决策。此后,学者们研究视角逐渐从单独流动资产管理向整体营运资本管理转变,营运资金管理评价体系也呈现出多元性与整体性特征,如Hampton C.Hager首次提出现金周期概念,即企业购买原材料、从事生产活动形成产品并销售这一过程中经历的天数,该指标能够反映出整体的企业营运资金管理状况。

3我国粮油加工上市公司营运资本管理现状分析

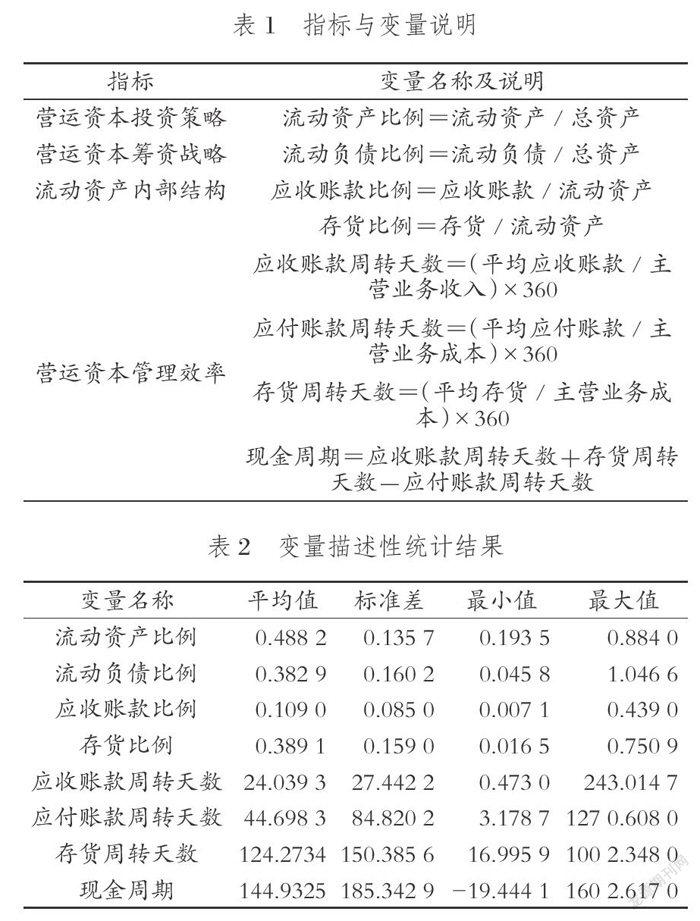

从我国粮油上市公司发展现状来看,粮油上市公司数量较少、涉及领域繁杂,经筛选本文选择30家粮油上市公司2009-2017年的数据为研究样本,这些公司经营稳定,数据较为完整,能够代表我国粮油上市公司的整体水平。为分析我国粮油上市公司营运资本管理现状,借鉴部分学者的研究,本文选取了代表公司营运资本投资和筹资战略、流动资产内部结构和营运资本管理效率指标,具体指标说明见表1。

进一步对相关变量进行描述性统计分析,以对我国粮油加工上市公司近10年的营运资本管理状况进行说明,变量描述性统计结果见表2。

营运资本投资和筹资策略。(1)投资策略。流动资产占总资产的比例反映了企业营运资本投资策略,比例越高说明企业越倾向于保守型投资策略。我国粮油上市公司近10年来的流动资产占总资产的比例平均值为48.82%,说明我国粮油上市公司总资产中近一半是流动性资产。结合表1中流动资产/总资产比例变化趋势,我国粮油上市公司流动资金所占比例近年来呈下降态势,一定程度上说明我国粮油上市公司营运资本投资策略逐渐从稳健性、安全性向冒险性转变。(2)筹资策略。总资产中流动负债的比例反映了企业的融资策略,比例越高说明企业越倾向于激进型筹资战略。选择激进型融资策略的企业大部分流动资产多由短期负债来购置,筹资成本低于保守型和中庸型筹资策略,但流动负债增加会使企业流动比率下降,一旦企业经营活动创造的现金流不充分,就会使企业面临较大的偿债风险和资金压力。我国粮油加工上市公司流动负债与总资产的比例平均值为38.29%,说明我国粮油上市公司总资产的1/3是靠流动负债筹集,流动负债水平相对不高,属于较为中庸的筹资策略,原因是我国粮油加工企业在国家粮食安全中的特殊属性一定程度上决定了公司面临的财务风险要相对较低。

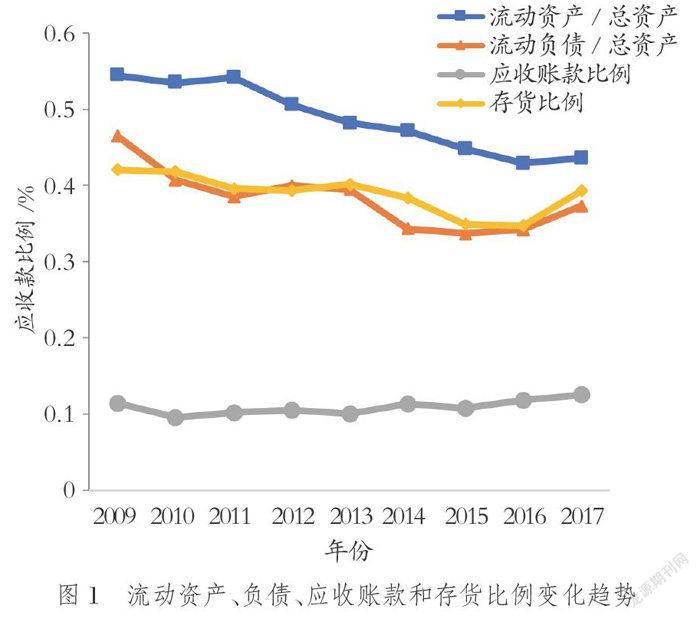

流动资产内部结构。公司营运资本管理过程中,应收账款和存货在流动资产中占很大比例,因此有必要对这两个项目进行深入分析。结合表2中应收账款比例和存货比例平均值、最值和标准差指标,我国粮油上市公司流动资产结构存在显著差异性,流动资产中存货比例要显著高于应收账款比例。从图1中可以看出近10年来我国粮油上市公司应收账款比例基本维持在10%左右,存货比例呈波动中上升趋势。

营运资本管理效率。可以看出,我国粮油加工上市公司应付账款周转天数、存货周转天数和现金周期存在较大差异。公司现金周期越小说明其内部资金更新换代速度越快,公司材料购买速度、产品生产速度、销售速度以及货款回收速度就越快,反映了企业营运资本管理效率较高,生产经营各环节衔接较好。我国粮油加工上市公司现金周期均值为145天,主要原因在于我国粮油上市公司存货周转时间较长,一定程度上拉长了公司现金周期长度,企业整体营运资本管理质量和效率有待进一步提升。结合图2各指标变化趋势图,我国粮油加工上市公司应收账款周转天数等指标在2015年存在较大变动,其他年份各指标变化不大,整个行业运营相对平稳。

4结论

结合我国粮油加工上市公司营运资本投资和融资策略、流动资产内部结构和营运资本管理现状,我国粮油上市公司首先应增强资金时间价值观念,合理配置资金资源。保障粮油安全的社会属性一定程度上要求我国粮油加工上市公司选择较为安全的投资和筹资策略,但我国粮油上市公司可以在保持公司流动性和不影响销售的情况下,尽量降低对流动资产的投资,提高企业经营绩效,为企业创造财富;其次要优化流动资金内部结构。我国粮油加工上市公司应根据自身拥有的资金数量,结合企业经营现状,充分考虑市场变化,运用现代管理技术预测企业的销售转款,从而确定流动资产内部各项目的比例,采用科学手段和合理约束机制减少浪费、加速资金流转;最后要降低公司存货周转时间,对营运资本实行动态管理。我国粮油上市公司存货周转时间较长,一定程度上提高了公司现金周期时间。因此,我国粮油加工上市公司应积极利用网络现金技术,制定周密的生产计划,保证生产过程能按预定计划进行,同时尽量降低库存,缓解资金周转压力,提高企业资金使用效率。