汇源危局

2018-09-06 11:15张兴军

中国经济信息 2018年17期

张兴军

市场份额锐减、债务居高不下和退市危机发酵等负面因素,在未来相当长的时间内,都将是汇源的命门所在。

创办于1992年的汇源集团,正遭受着来自投资者的集中质疑。因为一起涉及42.82亿元的违规借贷,这家拥有26年历史,入围2018CCTV国家品牌计划TOP和2018农业产业化龙头企业500强的果汁企业代表品牌,有可能被港交所取消上市地位。

今年7月20日,中国汇源果汁集团有限公司(下称“汇源果汁”)发布公告称,若公司未能在2020年1月31日完成港交所列出的复牌条件,港交所将会展开取消公司上市地位的程序。这意味着,如未能在规定时间内复牌,汇源果汁或将面临被退市的风险。

退市危机源于上市公司的一笔数额巨大的借款。

资料显示,从2017年8月15日至2018年3月29日期间,港股上市公司汇源果汁向朱新礼控制的另一家公司北京汇源饮料提供了数额高达42.82亿元(年利率10%)的短期贷款,以便后者应付临时营运资金需要及还债。然而吊诡的是,这件事并未得到董事会批准,也没有签订协议,更没有对外公告。

因为涉嫌违反香港上市规则中关于关联交易申报、股东批准及披露的条款,汇源果汁自4月3日起至今已经停牌四个多月。

多事之秋

受借款风波影响,原定于3月29日发布的2017年业绩也被推迟。穆迪、惠誉等国际评级机构纷纷下调汇源果汁的评级。而就在违规借贷被曝光之前,淡马锡控股选择用脚投票,清仓了其所持的汇源果汁的全部8.23%股份。

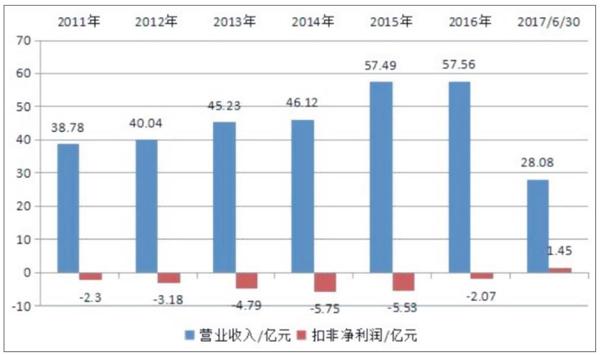

另一个不争的事实,则是汇源果汁持续数年的业绩滑坡,让业界认为对这家果汁巨头企业的未来将蒙上阴影。数据显示,2011年至2016年,匯源果汁的扣非净利润均为负值,其中2014年和2015年分别亏损5.75亿元和5.53亿元,六年时间累计亏损额为23.62亿元。

与净利润扣非后连年为负相对照的,则是汇源果汁不断高企的负债。根据财报显示,截至2017年6月底汇源果汁的负债额达到了115.18亿元的新高,是其营收的两倍有余。值得注意的是,汇源在过去数年时间里,尽管营收增长放缓,但债务规模却是逐年递增,2014年至2017年,其负债规模分别达到了65.35亿元、76.62亿元、99.95亿元和114.03亿元。而且,这些债务中近八成都是通过银行、债券、融资租赁等渠道进行的借款与融资。

众所周知,在公司发展势头良好的态势下,营收规模和利润的高速增长可以弥补债务所带来的还款与利息产生的压力,但当公司遭受多家国际评级机构降低评级和媒体纷纷质疑的背景之下,汇源所面临的债务或可能动摇其生存根本。

近日,汇源果汁公告称,其就1.8亿欧元银团贷款向银行取得豁免正受限于若干条件,这些条件包括在“不迟于2018年6月29日让公司股份恢复买卖,以及向代理银行提供2017年财务报表,并且于2018年12月底前分批偿还银行贷款。在不迟于2018年6月29日让公司股份恢复买卖,以及向代理银行提供2017年财务报表,并且于2018年12月底前分批偿还银行贷款。”

但由于公司需要更多时间以达成复牌条件,公司未能于有关限期届满前达成上述豁免条件。于公告日期的8月10日,公司正与相关银行讨论延长达成前述豁免条件的时间。

汇源人士则表示,当前汇源的确遇到一定的债务问题,但谈不上是危机。目前公司负债率合理,经营现状良好,且2017年净利润同比上涨10.35倍。

但外界显然并不这么认为。在香颂资本执行董事沈萌看来,汇源目前因为资金链紧绷可能引发断裂的债务危机是其长期积累的下来的问题,自从多年前向可口可乐出售未遂后,汇源一直面临业务发展的瓶颈,一方面是产品覆盖面窄、一方面是竞品竞争激烈。

沈萌甚至悲观地认为,如果汇源不能解决当前的问题,未来不排除汇源因为资金周转不灵而休克猝死。

并购遗患

汇源今天的很多境遇,都让人联想到十年前那场功败垂成的收购。“如果2008年交易成功,我们已是千亿级公司了。”朱新礼曾经这样遗憾地说。

然而一切的假设都扭转不了汇源最终迎来的结局,那就是其最终还是成了自2008年8月我国反垄断法实施以来第一个未获通过的案例。

十年前的2008年,饮料巨头可口可乐报价24亿美元收购汇源果汁(01886.HK)。这一未竟的收购案,后来一直被看做是汇源命运的转折点,因为自此之后,汇源命运如履薄冰,十年时间里业绩乏善可陈。

根据2009年3月18日商务部发布的公告内容认定,此项经营者集中(可口可乐收购汇源果汁一案)将对竞争产生不利影响,商务部因此而做出了禁止可口可乐并购汇源的裁决。事实上,这也是《反垄断法》自2008年8月1日实施以来,首个未获通过的跨国并购案。此前已审结的24起经营者集中均获商务部批准。

商务部在公告中还表示,集中完成后可口可乐公司可能利用其在碳酸软饮料市场的支配地位,搭售、捆绑销售果汁饮料,或者设定其他排他性的交易条件,集中限制果汁饮料市场竞争,导致消费者被迫接受更高价格、更少种类的产品;同时,由于既有品牌对市场进入的限制作用,潜在竞争难以消除该等限制竞争效果;此外,集中还挤压了国内中小型果汁企业生存空间,给中国果汁饮料市场竞争格局造成不良影响。

就在商务部否决并购的同一天,汇源果汁公告称由于此次交易没有通过反垄断审批,可口可乐收购汇源果汁的计划不能完成。消息甫一出炉,汇源股价应声暴跌。这意味着,汇源因之而做的一切准备都付诸东流,朱新礼在得知并购未获通过之后也颇为无奈,但随之而来的却是汇源发展近乎十年的停滞。

汇源果汁的命运无疑是让人唏嘘的。萦绕在公众层面的对民族品牌出售给国际巨头的百般质疑,亦对最后的并购折戟造成了客观上的舆论压力。朱新礼的“品牌无国界”和“企业要当儿子养当猪卖”的观点并没有堵住悠悠众口,就在媒体披露了可口可乐即将收购的消息时候,网络舆论几乎呈现出一边倒的架势,而朱新礼首当其冲,成了公众眼中出卖民族品牌的“罪人”,这显然是其始料未及的。

作为本土知名品牌,十年前的汇源在国内的果汁市场拥有绝对的优势。正是因为看好其品牌、渠道等方面的优势,可口可乐集团才愿以近200亿港元的价格试图将其收入囊中。

得到可口可乐的青睐和不菲的报价,对于汇源而言无疑是一个难逢的利好。结果就是,汇源成为“民族品牌”是保住了,但在那之后的汇源就一蹶不振,业绩停滞不前。

从商业层面来看,朱新礼选择卖掉汇源完全合乎价值逻辑。当时,朱新礼因为看到汇源果汁在下游领域面临可口可乐等多家饮料巨头的竞争之时而选择的一条“蹊径”。在其构想之中,利用主攻下游的汇源果汁而获取来自可口可乐的不菲并购资金,注力其非上市公司体系力争“上游”。事实上,几乎与并购案发生的同时,朱新礼已经在湖北、安徽、山东等多个地区建设了水果生产加工基地,仅两个月时间内就投入了20亿元,一盘好棋正下得如火如荼。只是,朱新礼的“明修栈道暗度陈仓”却因为商务部的一纸否决书而搁浅。

对于汇源与朱新礼的命运,也不止是时运所系。一个值得注意的一点是,2008年朱新礼曾入选“CCTV中国经济年度人物”,其入选评价是“融汇天下资本,将源自沂蒙山十六年的果香,凝成可口的国际佳酿”。就在这一年的颁奖典礼上,朱新礼慷慨陈词称:“大中国、大农业,大有作为,这就是我的中国梦”。民族品牌与爱国尤为的民族企业家形象呼之欲出,联想到后续公众与舆论对其的不解与质疑,也并非空穴来風。

俨然坐了一次过山车的朱新礼,经历了一次从大喜向大悲的过渡。

在中国反垄断法出台之前,业界普遍预测可口可乐并购汇源基本水到渠成,而后者甚至已经在为并购之后的渠道整合做了充足的准备,包括大幅减少销售人员以迎接可口可乐的入主。数据显示,2007年底时汇源果汁销售与营销人员总数为3926人,到了2008年底这一数字锐减至1160人,超过三分之二的销售员工被清退。

并购的失败也造成了汇源果汁利润的滑坡。并购方案出台之前的2007年,汇源果汁净利润为8764.57万元,2008年净利润则降为1301.32万元,降幅达86.11%。

并购失败,可口可乐不得不重新扩充销售人员,建立销售网络。但是从2008年开始,汇源果汁的净利润再也没能超过2007年。

汇源作为知名的本土的品牌,当初在国内的果汁市场占有率方面具有绝对的优势,在可口可乐公司在推出美之源果粒橙品牌的时候,汇源在国内市场上基本没有对手;而果粒橙推出市场以后,汇源与可口可乐之间的竞争关系亦一目了然。与此同时,其他的饮料企业也正筹谋布局,这一领域再不是汇源一家独大。

汇源沉珂

当前来看,债务危机会否对汇源果汁造成伤筋动骨般影响尚不确定,但可以肯定的是作为一家上市公司,汇源果汁在管理层面已极具家族气质,董事会形同虚设,在涉及重大决策层面存在着严重的漏洞。

在汇源的管理架构上,灵魂人物朱新礼为董事会主席、总裁,而其女儿朱圣琴担任执行董事、副总裁,负责董秘办公室等具体事务。在借款风波发酵之后,汇源果汁便受到了外界的批评,认为这是一家“内部人控制”的公司,此举有掏空上市公司之嫌。

也有媒体评论称,汇源公司的大多员工为沂源乡亲,朱新礼的孩子、兄弟、亲属等在汇源担任要职。这种宗族式的人员建构,在企业不断成长壮大中会不断暴露出管理弊病。

但汇源面临的终极挑战,仍然来源于市场。尼尔森2017年上半年对中国零售业进行的研究结果显示,汇源果汁百分百果汁及中高浓度果蔬汁的市场占有率分别为45.8%和35.3%,而上年同期这组数据是60%和39.4%,相比之下有了不小的降幅。

资料显示,汇源果汁营收按品类划分主要有四大类,其中,百分百果汁18.05亿元,占比近34%,中浓度果蔬汁15.45亿元,占比近29%,果汁饮料8.97亿元,占比近17%,其他饮料产品11.35亿元,占比近21%。虽然汇源近些年在养生系列及新品系列在加大投入,目前收效暂不明显。这也意味着,在激烈市场竞争中,后继产品并不突出。

从市值来看,如今的汇源果汁距离十年前的今天可口可乐宣布收购汇源果汁所有股份时的以179.2亿港元总价相比,剩下不到一个零头。用失去的十年来形容汇源果汁亦不为过,这家果汁行业的本土龙头在近十年时间里踌躇不前,衰退如斯。

显然,留给这家果汁饮料巨头的时间不多了,而汇源的自救还未见起色。2017年接任执行总裁一职的崔现国于今年6月悄然离职。随后汇源任命原苏州金螳螂集团联席总裁吴晓鹏为新行政总裁,并被赋予了重振汇源的期望。

人事问题相对缓解,但市场份额锐减、债务居高不下和退市危机发酵等负面因素,在未来相当长的时间内,都是汇源的命门所在。

猜你喜欢

中老年保健(2022年3期)2022-11-21

娃娃乐园·综合智能(2022年7期)2022-07-16

中国食品(2022年14期)2022-06-30

军事文摘(2020年22期)2021-01-04

销售与管理(2020年1期)2020-05-06

小哥白尼(趣味科学)(2019年9期)2019-12-27

小学生学习指导(低年级)(2018年5期)2018-04-24

启蒙(3-7岁)(2016年9期)2016-02-28

新领军(2009年12期)2009-12-23