一卡通转型升级新思路

2018-09-03 01:19陈伟

中国建设信息化 2018年14期

文|陈伟

一直以来,交通卡普遍采用的是脱机交易模式,然而脱机技术的局限性,尤其体现在黑名单、挂失、充值补登等方面存在一定困难。随着NFC、二维码等支付技术的成熟以及移动互联网的快速发展,全国各地掀起了新一轮移动支付涌入交通支付领域的潮流,在可以预见的未来,交通卡市场的逐渐萎缩和联机交易的推广已经成为必然的发展趋势。毫无疑问,在这个转变的过程中,所有通卡公司都将面临前所未有的挑战,转型成为摆在通卡公司面前的必然选择。而市场的萎缩和联机交易的广泛实现将是一个逐渐更替的过程,因此,通卡公司必须看清当下的现状与趋势,同时立足自身优势,借助互联网技术向公共交通领域的快速渗透,通过合作与共赢,谋取未来更大的生存与发展空间。

实现南宁市民卡基于“互联网+”的联机交易,把线下的资源和线上的资源有效紧密的结合,通过线下使用南宁市民卡进行刷卡乘车,线上使用邕城市民宝进行消费支付,解决因卡片脱机使用方式带来的挂失难、脱机账户充值难等问题成为了亟不可待的需求。南宁市民卡公司始终致力于进一步提升服务质量,创造便捷市民的用卡环境;同时,推广邕城市民宝APP的使用范围,为将来结合市民卡ODA(Offline Data Authentication,脱机数据认证)模式(先乘车,后付费)打下基础。

图1 公交机具实现联机交易市民宝帐户扣费

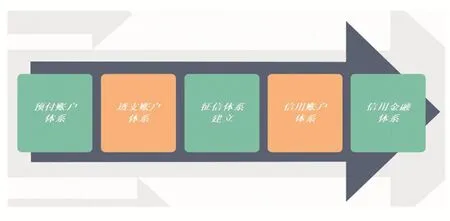

图2 南宁市民卡账户体系发展趋势

联机交易的建设思路

本项目的主要业务模式是以互联网账户为核心,以电子钱包为过渡,引导通卡公司原有的持卡用户群体逐步从电子钱包的脱机交易模式向互联网账户联机交易模式转变。本项目主要用户群体为原有通卡公司所拥有的持卡用户群体。该部分用户群体的特征是在公共交通领域对卡片的长期、高频的使用,对刷卡消费形成了一定的用户粘性,这个特征是开展本项目研究的核心动力。原有的一卡通业务模式存在着充值点少,充值难等传统问题,这些问题最根本的原因就在于电子钱包的脱机交易性质。为了解决这个根本的问题,就需要业务模式上进行改变。因此本项目以互联网账户为核心,以传统的一卡通业务模式比如电子钱包等为过渡,逐步解决这个根本问题。本项目利用通卡公司拥有大量的持卡用户这一特点,迅速获取到粘性用户,用户转化成本低。在刷卡消费环节,未改变原有的用户消费习惯,用户在无感知的情况下过渡到新模式,用户转化率高;另外一方面,预消费模式、信用消费模式、多渠道充值等便捷多样化服务的加入,对年轻的未持卡群体是区别于现有的一卡通模式的关注点。与二维码及NFC支付比较,无需频繁使用手机,免去解锁,点亮屏幕等操作,具有更快捷、便利的用户体验。

随着无线网络技术高速发展,无线网络信号在城市已全面覆盖,南宁市民卡公司基于“互联网+”的一卡通联机交易提供了一种互联网账户与传统一卡通相结合的解决方案,一卡通公司无需更换现有终端刷卡设备或额外采购附属刷卡设备,用户只需下载手机APP或在电脑WEB端进行实名制注册开通线上帐户,并绑定自己的市民卡号即完成开通操作,让持卡用户既可以享受原有公共交通一卡通快捷的刷卡消费模式,也能享受互联网时代通过网上多渠道充值(如微信、支付宝、银联等)、查询余额、查询消费记录、信用支付等快捷便利服务。

基于目前南宁市民卡账户体系,结合互联网与信用体系发展,南宁市民卡基于“互联网+”联机交易账户体系发展趋势(如图2所示)可以分为5个重要阶段,分别是:

预付款阶段:该阶段以实体卡为核心,提供基于线下线上预付费账户,应用于线下线上的交通消费、便民支付等支付领域。

透支账户阶段:在传统产业与互联网相融合的现阶段,在诚信社会建设的洪流下,使用透支账户做依托,积累用户基础的信用数据为后期征信体系建立提供数据基础和风控基础。

征信体系阶段:未来基于线上和线下业务运营的大数据积累,按照共享思维的方式自建或者合作,建立市民卡征信体系。市民卡公司可为政府、行业机构、市民提供各类征信服务、数据分析及营销服务,迈入征信运营阶段。

信用账户阶段:该阶段已经有了成熟的风控和运营的经验,依托于征信体系,建立市民卡信用体系。市民卡公司可以通过合作共赢模式和第三方金融机构合作。在各个方面进行信用支付模式推广。

信用金融模式:在完整的信用体系下支撑,市民卡公司以线下市民卡为核心,通过和第三方银行、金融机构合作。实现市民卡信用金融体系,例如实现市民卡领域的花呗、借呗等。

联机交易的建设目标

互联网时代带来的最大变革就是支付的变化。电子支付的深入人心,这就要求传统通卡行业在公共交通支付领域紧跟互联网发展的步伐,为用户提供更快捷便利的公共交通支付服务。

南宁市民卡联机交易,分两个阶段进行实施:

第一阶段:主要是实现南宁市民卡联机交易流程,应用场景接入公交、BRT、地铁等公共交通应用;同时,建立与第三方支付渠道建立消费体系,实现南宁市民卡与第三方的联机交易。

第二阶段:在第一阶段建设的基础上,针对持卡人信用体系的业务和建设的阶段性目标进行如下:

1.建立透支账户体系,完成南宁市民卡ODA+联机实现;2.结合区征信平台或自建征信平台,完成市民卡征信体系建立;3.基于透支账户建立完成信用账户体系;4.适时开展联机业务全面铺开,形成消费闭环环境。

最终在市民卡联机交易成熟后实现:

1.建设大数据分析和应用平台;2.为城市智慧管理决策,机构和企业营销应用提供数据服务;3.适时进行信用金融业务:花呗、借呗、信用卡市民卡应用等。

联机交易的盈利分析

基于“互联网+”的一卡通联机交易有助于缓解充值难的问题,实现足不出户轻松一点即可完成充值,针对实名制信用好的用户,还可以透支使用,极大地提高了市民卡用户的用卡体验,也提升了南宁市民的幸福感、获得感;与行政办事审批“最多跑一次”的指导思想相契合。联机交易的盈利模式主要有:

1.联机业务无需读写卡设备,联机业务对比与脱机业务异常较少,有助于减少充值点部署和运维支出,根据后期持卡人向APP用户转化,后期该业务最少减少30%-40%窗口充值和异常处理的压力。

2.联机业务上线后,让市民出行更加便捷且充值途径简单快捷,从而提升市民卡的口碑、从而有一定的口碑和广告形式的效益。该业务上线后盘活邕城宝账户使用体系,并根据用户个人习惯的分析,用户沉淀资金会上浮30%左右,沉淀资金周期延长1-2倍左右。

3.透支业务虽然支持透支,也需要一定的兜底费用。但若基于实名制用户,总体风险较小且可控;借鉴银联ODA业务的运营经验,南宁市民卡联机ODA业务可以将沉默卡活跃起来,提升用户用卡活跃度,反而会提升实名登记的用户规模和总的用卡规模,在用户数据积累后有利于后期市民卡公司征信体系建立。

4.互联网增值业务收益的角度,也有利于培养用户的线上充值习惯,提升用户粘性,带动线上流量市民卡ODA联机业务的运营经验也为市民卡信用类业务、账户险、小微贷、信用贷业务的初步探索提供一手实操经验,有利于拓展市民卡公司收入方式的多元化,拓展新的利润增长点。

目前,通卡行业正处于转型发展期,也恰逢新的支付方式的崛起期,需要通卡行业领航人从国家重大战略需求和行业发展的制高点出发,围绕联机交易解决的关键环节和重点技术,加快市民卡联机交易在公共交通、建筑门禁、小额消费等领域的推广应用,积极发展智慧交通、智慧安防、智能控制等服务,积极开展典型智能化应用示范,加速传统脱机交易由信息化向智能化转型,带动实现联机交易的新发展。南宁市民卡基于“互联网+”的一卡通联机交易解决方案将秉承“服务市民,创造便捷”的宗旨,进一步提升市民满意度。

猜你喜欢

能源研究与利用(2022年1期)2022-03-02

作文小学高年级(2020年5期)2020-12-29

机电信息(2020年16期)2020-08-31

中学生阅读(初中版)(2020年8期)2020-07-16

机电信息(2020年1期)2020-07-04

山东工业技术(2019年6期)2019-03-27

电子制作(2016年19期)2016-08-24

新高考·高一物理(2015年5期)2015-08-18

中国交通信息化(2015年2期)2015-06-05

中国卫生(2014年2期)2014-11-12