解码小蓝杯

2018-08-29 05:40施然

财经 2018年19期

施然

半年成为独角兽,瑞幸咖啡打破了中国公司的创业融资速度。在大规模烧钱补贴的模式开始出现反思的今天,瑞幸的成长历程和未来走向,将是消费领域的一个关键样本

三个月前,在北京工作的杨女士发现她所在的公司和小区的电梯里,同时出现了瑞幸咖啡的广告,明星汤唯和张震捧着蓝色的咖啡纸杯,广告上写的是,新用户免费喝。

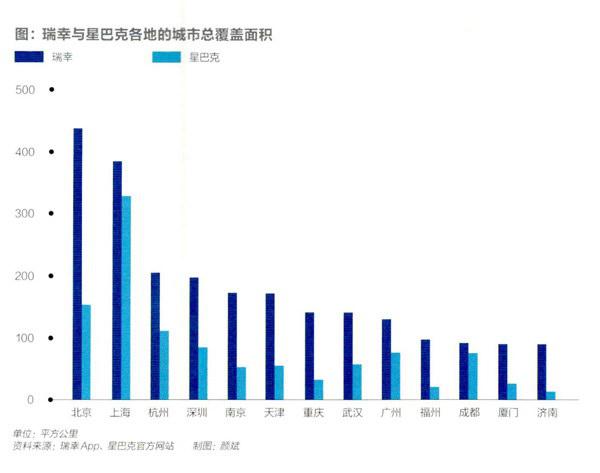

与电梯广告同步迅速铺开的,是瑞幸咖啡的线下门店,瑞幸于20侣年1月1日开始试营业,几个月间,仅在北京就开出了190家门店。这是移动互联网时代的新速度。相比之下,星巴克从1999年进入北京市场,到现在也不过283家。

资本也闻风而动。今年7月11日,瑞幸咖啡完成2亿美元融资,估值达到10亿美元,仅半年时间就跻身独角兽行列,成为国内成长最快的初创公司。此前刚上市的拼多多,独角兽进阶路花了一年三个月;明星公司摩拜单车花了一年十个月;今日头条的母公司字节跳动则用了两年三个月。

瑞幸估值飞速飙升的背后,是过去几年创投行业经验累积的一次集中试验,包括铺夭盖地的市场品牌营销、疯狂烧钱补贴的价格战,以及智能化、数字化的新概念等等。

半年成为独角兽,瑞幸咖啡打破了中国公司的创业融资速度,在大规模烧钱补贴模式开始出现反思的今天,瑞幸的成长历程和未来走向,将是互联网消费领域的一个关键样本。

瑞幸就像是一条鲇鱼,搅乱了原本平静的中国咖啡市场,中国咖啡市场变得前所未有地热闹。8月2日,星巴克也与阿里巴巴展开战略合作,推出外卖业务;8月9日,以外卖切入咖啡市场的连咖啡推出小程序“口袋咖啡馆”,一天时间就开出52万家线上咖啡馆;已经完成B轮融资的咖啡初创公司咖啡零点吧的外卖业务也在计划中。

与喜茶、奈雪の茶等网红品牌杀入分散的茶饮行业不同,瑞幸自出生起,就面临一个强有力的敌人——市值近700亿美元的咖啡霸主星巴克。

对抗星巴克,这注定是一场持久战,但“中国的星巴克”也是一个足够吸引资本市场的概念。瑞幸咖啡创始人钱治亚在接受《财经》记者采访时提到,对瑞幸感兴趣的投资人非常多,“已经争得面红耳赤”。

10亿“烧”出独角兽

在看到瑞幸的广告之前,杨女士日常咖啡消费品牌以星巴克为主,去年开始,连咖啡的外卖也进入了她的选购名单中。“星巴克主要是因为方便,公司楼下就有,连咖啡有很多新的品类,比如防弹咖啡、粉红椰子水等等,包装也很好,外卖体验不错。”她告诉《财经》记者。

驱使她下载瑞幸APP的动力是力度十足的优惠:新用户第一杯免费,之后可以享受“买二赠一”“买五赠五”的优惠。一杯咖啡的均价为十几元人民币,相比均价超过30元的星巴克,价格优势明显。

接受《财经》记者采访的多位瑞幸咖啡用户都表示,价格是吸引他们的主要原因。这也是瑞幸一直试图强调的重点之一。“在中国,能够日常消费30多元一杯咖啡的消费者,数量并不多,星巴克的定价其实是阻碍了中国咖啡市场的增长。”钱治亚说道。

有了资本加持,瑞幸来势汹汹,截至目前共开设线下门店900家。今年8月1日,在咖啡折扣保持不变的同时,瑞幸宣布今年底前面包、蛋糕等轻食也全线5折,线下的广告也在持续不断地投放。钱治亚透露,过去几个月,瑞幸已经花掉10亿元人民币,账上还有20亿元的现金,弹药充足。

便利店的现磨咖啡售价在12元人民币左右,咖啡的供应链已经相当成熟。一杯咖啡原材料的硬成本,并不是瑞幸咖啡烧钱的主要流向。

瑞幸的10亿元,主要是烧在了門店扩张和品牌推广上。

瑞幸联合创始人郭谨一负责门店扩张和供应链管理,过去几个月他的工作量巨大,每天都要协调新门店的开设与新城市的落地,与供应商的合作洽谈一个接一个,几乎分不开身。

截至目前,瑞幸咖啡门店数量已经快速扩张到900家,店面租金、装修、设备和人工是主要成本,瑞幸并未透露目前具体门店的成本和回收周期,不过钱治亚强调,瑞幸的门店选址逻辑与星巴克并不一样。星巴克的门店通常开在人流密集的显眼位置,例如街角、写字楼临街底商等,但瑞幸通常会选择二楼或相对偏僻的角落。

“我们对门店吸引人流的依赖度并不高,”钱治亚说,“目前用户仍然以自提和外卖为主,我们的门店覆盖的是附近工作或生活的人群,他们对于周边门店的位置都很熟悉,这样也能有效降低门店租金成本。”

对于以自提和外卖用户为主的瑞幸来说,门店覆盖范围和密度是关键的指标。

专注消费领域的天图资本合伙人李康林表示,如果消费者走到不同区域,都能点到瑞幸的咖啡,长期下来,大部分消费者只会记住这一个咖啡品牌,“消费者对品牌的记忆度是非常有限的”。

以北京为例,目前北京的瑞幸门店数量接近200家,郭谨一透露,年底北京门店数量将达到300家,北京城区范围基本能够完全覆盖。

包括北京在内,瑞幸目前门店已经覆盖全国13个城市,并计划在今年底实现2000家门店的目标。

除门店外,这笔资金还用在供应链的建设、品牌推广以及固定资产的投入上。“这些都是现金的消耗,但不都是亏损,”钱治亚说,“我们的亏损主要是因为需要吸引更多客户愿意来体验,要去制造很多接触用户的机会。”

高盛发布瑞幸研究报告显示,虽然进入市场较晚,瑞幸已成为中国咖啡连锁品牌中线下店铺数量第二多的品牌,且消费群体与星巴克相比更加年轻,24岁以下消费者占比高达48%。

瑞幸在中国咖啡市场的布局初现,瑞幸已经一路狂奔了半年时间,竞争对手们早已按捺不住,围堵已经开始。

双向受敌

“我们今年很快会上线外卖业务。”咖啡零点吧创始人兼CEO王顺利告诉《财经》记者。

咖啡零点吧成立于2015年,目前已经完成四轮融资,新一轮的融资也在紧锣密鼓进行中。咖啡零点吧一直把重心放在自助咖啡贩卖机上,过去三年里,共推出六个版本的新机器,机器设备也被王顺利认为是公司的核心竞争力。

自助贩卖机的形式是咖啡门店业态的一个补充,省去了门店租金和人力服务成本,仅需要设备成本、人力配货成本和场地费用,模式更轻,但销量也远低于咖啡门店。

据王顺利介绍,目前咖啡零点吧的直营设备已经落地北京、上海、成都、广州等七个城市,设备超过2000台,平均一台设备日均销量在23杯-24杯,咖啡销售旺季(冬天)可达到日均50杯。而星巴克门店的日均销量基本超过300杯,星巴克杭州西溪园区门店的日均销量甚至突破了800杯。

如果加上外卖业务,销量还将有明显的增长。瑞幸的数据显示,目前瑞幸咖啡累计销量已经达到1800万杯,以自提和外卖为主。连咖啡对外公布的数据也显示,上线小程序后,单日的销量峰值能够超过6万杯。这个数字十分诱人。

同样决定布局外卖业务的还有星巴克。此前星巴克在外卖业务上一直保持矜持态度,已经离职的星巴克创始人霍华德·舒尔茨(Howard Schultz)曾经表示,星巴克是希望通过提供咖啡,为人们提供聚会场所的第三空间。

但仅提供第三空间的做法让星巴克的增长难以为继,星巴克发布的2018财年三季报显示,星巴克全球营运利润率下降1.9%,其中占据星巴克第二大市场的中国市场,营运利润率下降7.6%,跌至19%,这是星巴克中国市场九年来第一次出现下滑。

从9月中旬开始,星巴克将在北京和上海的300家门店,通过阿里巴巴旗下的餓了么试点外卖服务,并计划在年底前延伸到全国30多个主要城市的2000多家门店,覆盖现有星巴克门店数量的一半以上。

在宣布与阿里巴巴合作时,星巴克总裁兼首席执行官凯文·约翰逊(Kevin Johnson)表示,开通外卖业务是为了给用户更好的体验,线上线下数据的打通,也是现代零售业的重塑之道。

多家咖啡公司入局外卖市场,对于瑞幸来说,是机会也是挑战。机会在于这将进一步教育市场,吸引更多消费者通过外卖购买咖啡;挑战在于竞争成本将被进一步拉高。

星巴克在中国咖啡市场仍然占优势地位,且品牌优势明显。咖啡零点吧也做好了价格战的准备。

“我们没有门店成本,可以把更多的利润空间让出来,价格可以压到更低。”王顺利说道。

前有星巴克这座大山,后有同样手握资本的新对手,可以预见,从瑞幸开始,中国咖啡市场将展开一场持久战,前期大量资金投入能够迅速占领市场,但随着竞争对手们的围堵加剧,瑞幸后续发展还将面临难题。

成长的烦恼

中国是世界上最大的消费市场,咖啡市场也在迅速扩大。伦敦国际咖啡组织数据显示,2017年全球咖啡市场增速仅2%,中国咖啡市场增速高达15%。

高增长背后是中国咖啡市场仍然处于起步阶段,目前中国人均年咖啡消费仅为5杯-6杯,北京、上海等一线城市可达20杯,但在日本市场,这一数字是200杯,韩国是140杯。

增量市场空间广阔,但是咖啡品牌需要花大力气来进行市场教育,这是一条艰难的道路。

瑞幸目前仍然坚持大量烧钱和快速扩张的战略,且未设定补贴期限,但资本不会永远提供资金,风险投资机构必须在5年-7年时间里看到明确的退出路径和高额回报。在过去,因为前期大量投入却没有合理回报,导致资金链断裂而死亡的创业项目比比皆是。

相比中国本土的茶饮,咖啡属于舶来品,目前中国市场上,同样属于舶来品的红酒、西式快餐等消费品中,国外品牌仍占优势。“在大多数消费者看来,一瓶国产的高级红酒,仍然比不上一瓶普通价位的法国品牌红酒。”李康林说道。

在他看来,消费品牌,尤其是餐饮品牌,非常注重地域势能,而咖啡在中国就不具备地域优势。“就好比很少有中国人做西餐大厨,也很少有外国人做中餐大厨一样。”李康林所在的天图资本投资了多家消费品牌,包括鲍师傅、周黑鸭、奈雪の茶等等,目前并未投资任何咖啡相关的品类。

但持反对意见的也大有人在。

丰厚资本执行董事刘亮表示,中国虽然没有咖啡文化漫长的发展铺垫,却正进行跨越式发展。

“知名咖啡连锁品牌对中国消费者前期的市场教育,80后、90后乃至干禧后已经逐渐接受了咖啡的饮食习惯和文化。”刘亮告诉《财经》记者,“此外,中国移动互联网的快速崛起和发展,尤其是线上支付的发展,在产品的获取和传播上也有得天独厚的优势。”

但质疑不仅仅集中在咖啡品类上,对于瑞幸的烧钱快速扩张模式,资本市场也褒贬不一。

一位关注消费领域的财务顾问表示,相比流量集中在线上的不少移动互联网创业项目,咖啡是实实在在看得见的商业模式。“依靠资本力量快速拉高竞争门槛,能解决不少项目发展中的问题,后面的竞争者再想进来,就要考虑是否也有能力烧这么多钱。”他告诉《财经》记者。

以小米为代表的新一代公司崛起后,以亏损或微利向用户提供一个高性价比产品的消费升级模式创业公司越来越多,但商业的最终目的是通过提供越来越好的服务和产品,赚取更多利润,李康林对这一点深信不疑,“你告诉消费者你不赚钱,亏本卖,那消费者凭什么相信你的后续产品会越来越好?你用什么去投入新产品的研发?”

手握资金的瑞幸目前仍然燃料充足,以火箭般的速度上升,庞大的中国年轻人咖啡消费市场值得深度挖掘。当瑞幸咖啡的一杯咖啡恢复原价后,就将面临着如何留住和吸引用户的难题。留住用户,提高复购率,并不断提高用户的ARPU(单个用户平均收入)值,瑞幸咖啡才算是解决了着陆难题,证明其是一门好生意。

“已经跑通的商业模式恰恰是没有投资价值的,因为其各项增长都是可预见的,天花板已经存在。恰恰是类似瑞幸咖啡的创业公司,它瞄准的是一个巨大的市场,虽然存在一些不确定性,但现有的商业逻辑能够讲得通,增长看得见,是最值得关注的。”一位资深的消费领域投资人称。

猜你喜欢

家庭影院技术(2021年6期)2021-07-28

四川工商学院学术新视野(2021年1期)2021-07-22

汽车维修与保养(2021年8期)2021-02-16

汽车维修与保养(2020年11期)2020-06-09

福建轻纺(2019年12期)2019-12-18

中国化肥信息(2019年6期)2019-08-27

丝路艺术(2018年10期)2018-09-21

新高考(英语进阶)(2018年3期)2018-05-14

现代营销(创富信息版)(2018年3期)2018-03-15

上海商业(2016年20期)2016-06-01