中国企业投资加拿大的税务筹划

2018-08-29 00:24王素荣

国际商务财会 2018年2期

王素荣

一、引言

根据国际货币基金组织公布的数据,2016年,加拿大国内生产总值15292. 24亿美元,从GDP总额来看,加拿大位列主要经济体第10位。近些年,加拿大一直是中国企业对外投资的重要目的地之一。2011~2015年,中国企业对加拿大投资流量分别为:55亿美元,7.9亿美元,10亿美元,9亿美元,15.6亿美元。2016年,中国对加拿大投资流量28.7亿美元,同比增长83.7%,占中国当年对外投资总额的1.5%,位列中国对外投资的第7位;截至2016年末,中国对加拿大投资存量127. 26亿美元,占总对外投资存量的0.9%,位列中国对外投资存量的第10位。因此,研究投资加拿大的税务筹划,具有现实意义。

加拿大实行联邦、省(或属地)和地方三级征税制度,联邦和省各有相对独立的税收立法权,地方的税收立法权由省赋予。各个省根据自己的经济状态和发展战略,制定不同的税率。加拿大税收名目繁多,税收收入占GDP比重大。加拿大现行税制中的主要税种有:公司所得税及附加税、个人所得税及附加税、商品劳务税(即增值税)、社会保障税、资本税、销售税、关税、特别倾销税、矿产税、土地和财产税等。联邦税以所得税为主,附之以社会保障税和商品劳务税;省税以个人所得税和销售税为主,附之以社会保障税;地方税主要是财产税。

二、加拿大的国内税收规定

加拿大的国内税收规定,主要介绍加拿大税法针对居民公司和居民个人的征税规定。 (一)个人所得税 凡加拿大公民,永久居民或在加拿大工作、经商的人士,都必须向加拿大联邦政府和所在省份交纳个人所得税。应税所得额包括申报者一年的各种收入,如薪水,证券买卖,银行利息,贷款,养老金,救济金等。个人所得税的扣除项目主要有:个人宽免额、注册退休储蓄、搬家费、托儿费、赡养费、医疗费用、长者照顾费用、慈善捐款等。

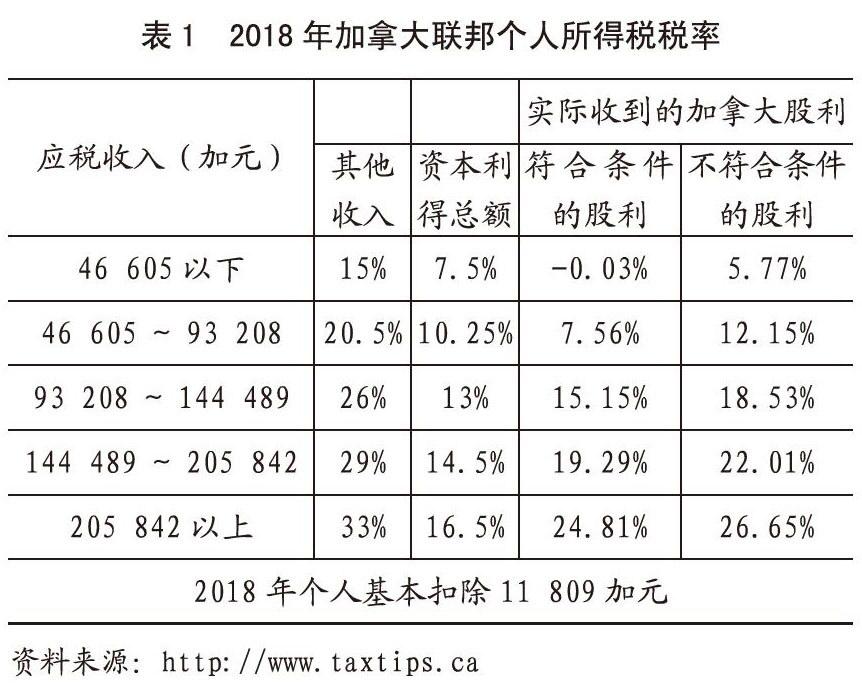

加拿大个人所得税实行累进税率,个人所得税级距和免征额随物价指数调整。2018年个人所得税级距和税率情况,如表1所示。

加拿大采取“良心报税”制度,当纳税人进行申报时,须宣誓保证所填纳税申报表是正确而完整的,已包含纳税人全年所有收入。根据加拿大税法规定,逃税最高惩罚为税款的两倍。另加利息和罚款,不仅对家庭来说将是一个沉重的负担,而且逃税可以判处高达5年的监禁。这种严厉的处罚促使绝大多数人们都能够自觉地纳税。

除了联邦政府征收个人所得税外,加拿大各省还征收个人所得税。加拿大各省个人所得税税率,如表2所示。在加拿大,各省和联邦个人所得税合计,实际税负在40%以上。

(二)公司所得税

居民公司指依法在加拿大注册成立,或虽依外国法律成立但管理和控制中心在加拿大的公司。居民公司就其来源于境内外的所得缴纳公司所得税。非居民公司就其在境内的经营所得,以及处置境内应税财产的资本利得,缴纳公司所得税。应税财产包括:位于境内的不动产、在境内经营使用的资本财产以及未上市的居民公司股份。在某些情况下,非居民公司的股份以及非居民信托的利息也被认为是加拿大应税财产。

加拿大联邦公司所得税税率:基本税率38%,省级税收减除10%(由于要缴纳各省所得税),减免后,联邦所得税为28%; -般减除或加工制造业减除13%(私人公司经营所得50万加元以下部分不适用),联邦最终税率15%。营业额在50万加元的小企业税率lOYo。2018年加拿大各地公司所得税税率,如表3所示。

加拿大各省对小企业征收2%~8%的低税率。英属哥伦比亚液化天然气所得税,自从2016年开始征收,依应税所得额的1.5%和3.5%计税。

资本利得的50%计入应税所得额,缴纳公司所得税。资本亏损的50%允许抵免资本利得,当年抵免不完的部分,允许前转3年,后转无限期。非居民取得与境内机构场所无关的资本利得,缴纳25%的预提税。经营亏损可前转3年,后转20年,控制权发生变更则停止结转。公司合并后,原来公司的经营亏损和资本亏损可延续结转。

居民公司从境内取得股息可全部在应税所得额中扣除,但特定财务公司取得的优先股股息,需要按照公司所得税税率全额纳税。居民公司收到优先股股息,按lO%纳税,但优先股股息在50万加元以下不征稅,持股在25%以上时不征税。个人持股公司收到股利,征收38.33%的可退还税,但持有发放股利公司lO%以上股份则不征收。

(三)销售环节税

在加拿大,销售环节税包括联邦政府征收的货物服务税(goods and service tax,GST)和各省政府征收的销售税(sales tax)。联邦货物服务税在全国征收,实质上相当于增值税,允许仅对进项税额抵扣。基本税率为5%,0税率适用于出口商品和基本食品,免税适用于保健服务、教育服务和某些金融服务。

新伯伦威克、纽芬兰与拉布拉多、新斯科夏、安大略和爱德华王子岛等5个省,统一征收销售税(HST),安大略税率13%,其他四省税率15%(均包括了联邦税率5%在内)。英属哥伦比亚、曼尼托巴和萨克其旺等,征收零售销售税,税率分别为7%、8%和5%/6%。魁北克销售税9.975%,加上联邦货物与服务税,总税率为14.975%。阿尔贝塔、西北属地、尤康属地和努那瓦特等,只征收联邦销售税,不征收地方销售税。加拿大各省销售税情况,如表4所示。

加拿大对烈酒、红酒、啤酒、麦芽酒、烟草、成品油、汽车等在生产和进口环节征收消费税。境外向境内投保,征收10%的联邦消费税。加拿大对大部分进口商品,征收进口关税。

(四)社会保障税及其他税

居民雇员须缴纳2.7%的养老保险税款,雇主也等额缴纳。居民雇员还须缴纳3%的失业保险,雇主缴纳的数额为雇员1.4倍。在计算联邦个人所得税时,雇员可以得到16%的抵免(实际缴纳保险费与要求缴纳保险费孰低)。

加拿大的资本税包括联邦资本税和省资本税。联邦资本税对在加拿大营运资本超过2亿加元的银行、信托、贷款公司和人寿保险公司征收,税率1%~1.25%。各省对金融机构征收资本税,税率3%~6%。联邦政府对不动产不征税,各省均对不动产征税。大多数省对住宅和非住宅财产实行不同的税率。所有省份都按不动产市场价值的一定比例对财产征税。土地转移税由地方政府征收,税率在3%以下。各省对保险公司征收保险附加税2%~5%。

三、加拿大的涉外税收规定

居民公司必须就来源于全球的所得缴纳联邦公司所得税,包括境外分公司利润,以及从境外取得的消极所得在内。资本利得50%计入应税所得额,其他所得100%计入应税所得额。外国税收抵免采用限额抵免法,未抵免的经营业务已纳税,可前转3年,后转10年,且只能用同一国家的经营所得应补税额抵免;未抵免的非经营业务已纳税可作为费用扣除。居民公司收到境外非关联方分配的股利,需要计入应税所得额,缴纳公司所得税,对境外已纳税实行限额抵免;居民公司收到境外关联方分配的股利,不征收公司所得税,允许免税流出。加拿大有受控外国公司制度。在加拿大的外国分公司,利润不再投资于加拿大业务,则征收25%的分公司税,但可依据双边税收协定降低到15%、lO%、5%或0。中加税收协定,分公司税后利润,不再征税。非居民分公司税不适用于运输公司、通信公司、铁矿石开采公司和保险公司。

加拿大的转让定价规则比较严格,基于OECD的转让定价指南。与境外关联方的交易要遵循转让定价规则和外国公司报告原则(关联交易分国别报告)。非居民关联方定价被税务机关调整额达到500万加元或者超过当年总收入的1O%时,将处以1O%的罚款。加拿大允许与税务机关谈签预约定价。

加拿大的资本弱化规则适用于持股25%以上的非居民股东和非居民在加拿大的合伙企业。自2013年起,要求的债务股本比率为1.5:1,超过部分的利息视同股利分配,征收25%的预提税。

对非税收居民支付不符合正常交易原则的利息(符合正常交易原则的利息免税),以及股息、特许权使用费、租金、管理费和技术服务费,征收25%的预提税,或按税收协定减免。非居民在加拿大销售不动产,如若及时通报税务机关,并向购买者提交结清证明,按转让利得的25%征收预提税,否则,按总收入的25%征收预提税。除联邦征收预提税外,在魁北克出售不动产,另征收12%o的预提税。非居民在加拿大提供服务取得的收入,征收15%的预提税,魁北克省另征收9%的预提税。

加拿大已经签订了96个双边税收协定。在加拿大签订的双边税收协定中,股息预提税最低为5%,包括美国、越南、意大利、丹麦、奥地利、比利时、匈牙利、冰岛、爱尔兰、卢森堡、墨西哥、芬兰、法国、德國、希腊、纳米比亚、荷兰、挪威、阿曼、斯洛伐克、瑞典、瑞士、特多、乌克兰、阿联酋、英国、西班牙、日本、哈萨克斯坦、韩国、科威特、拉脱维亚、澳大利亚、立陶宛、中国香港、亚美尼亚、摩尔多瓦、捷克、哥伦比亚、克罗地亚、塞尔维亚、斯洛文尼亚、爱沙尼亚、新西兰、蒙古、波兰、罗马尼亚、黎巴嫩、乌兹别克斯坦、南非、厄瓜多尔等51个国家或地区。与美国协定的利息预提税为0,与其他国家协定利息预提税均在lO%及以上。

中国与加拿大协定:持股lO%以上,股息预提税为10%;持股10%以下,股息预提税为15%;分公司税后利润,不再征税。利息和特许权预提税均为1O%。持股1O%以上,可以间接抵免,无税收饶让条款。下列金融机构免征利息预提税:中国人民银行、因直接或间接贷款或担保贷款的中国银行或者中国国际信托投资公司。

四、投资加拿大的税务筹划

通过上述对加拿大税收制度的分析,总结加拿大税收制度的特点如下:

第一,资本弱化规则适用于持股超过25%的非居民关联方,要求债务股本比率为1.5:1,对超过部分的利息视同股利分配,征收25%的预提税。另外,加拿大的转让定价规则严格,基于OECD转让定价指南。关联交易被税务机关调整额达到500万加元或者超过当年总收入的1O%时,将处以10%的罚款。

第二,居民公司收到境外非关联方分配的股利,需要计入应税所得额,缴纳公司所得税,对境外已纳税实行限额抵免;居民公司收到境外关联方分配的股利,不征收公司所得税,允许免税流出。对外支付股息、特许权使用费、租金、管理费和技术服务费,征收25%的预提税。在加拿大与各国签订的税收协定中,股息预提税最低为5%,包括美国、卢森堡、墨西哥、荷兰、乌克兰、英国、澳大利亚、中国香港等51个国家或地区。加拿大与中国协定:持股10%以上时,股息预提税为10%,持股10%以下时,股息预提税为15%。因此,投资加拿大,应进行股权架构设计。

第三,对非居民支付利息,不符合正常交易原则的,征收预提税25%,符合正常交易原则的,利息免税。非居民在加拿大销售不动产,提供税务机关要求的证明资料,按转让利得的25%征收预提税,否则,按总收入的25%征收预提税。在加拿大与各国协定的利息预提税中,只有向美国支付利息的预提税为0,向其他国家支付利息预提税均在10%及以上。美国不仅对居民公司取得的境外利息征收公司所得税,而且,对中国支付利息预提税10%,显然不适用作为债权架构地。因此,加拿大项目需要资金,一是从中国人民银行、中国银行和中国国际信托投资公司等金融机构进行借款或担保,申请享受免征利息预提税待遇。二是从中国境内的母公司或子公司借款,申请享受协定的10%预提税。

根据加拿大的税制特点,中国企业投资加拿大项目,应进行股权架构设计,通过中国香港公司或者英国公司间接持股加拿大公司。投资加拿大的股权架构,如图l所示。

通过上述控股架构投资加拿大,从加拿大向中国香港公司、英国公司或者荷兰公司支付股息,预提税为5%,中间环节(即中国香港公司、英国公司或荷兰公司)既不征收所得税,将股息汇回中国,又不征收预提税。这样,就将股息预提税由10%降低到5%。

例如:中国居民公司耀华集团投资加拿大一个制造业项目。项目所需资金2.5亿美元,耀华集团lOO%控股。控股方案有四Al (1)由中国母公司直接控股加拿大公司;(2)中国母公司lOO%控股英国公司,英国公司100%控股加拿大公司;(3)中国母公司lOO%控股中国香港公司,中国香港公司100%控股加拿大公司;(4)中国母公司100%控股荷兰公司,荷兰公司100%控股加拿大公司。

预计项目每年息税前利润10000万美元,加拿大项目的税后利润全部汇回中国母公司。则各方案下的税负情况,分析如下:

1.在不运用资本弱化规则的情况下,三种控股方案的税负,如表5所示。

由表5分析可知,采用方案2和方案3由中间公司控股加拿大公司,比中国母公司直接控股加拿大公司,税负降低3.45个百分点。

2.在运用资本弱化规则的情况下,由中国母公司直接借款给加拿大子公司,利息1O%符合加拿大的关联交易要求,也符合正常交易原则。依据加拿大税法规定,对外支付利息,符合正常交易原则的,免征利息预提税。三种控股方案的税负,如表6所示。

由表6可知,运用资本结构进行税务筹划的情况下,三种方案税负都有所降低,中国母公司直接控股方案,税负降低5. 68%,由中间控股公司方案,税负降低5.71%。

下面对直接控股和间接控股的中国税负及整体税负进行分析。具体情况,如表7所示。

由表7可以,虽然,回中国进行年终所得税清算时,直接控股和间接控股均不需要向中国纳税,但直接控股整体税负比间接控股整体税负高出3. 48%。

中国企业投资加拿大,若不进行税务筹划,案例中海外税负为37.9%。进行股权税务筹划后,海外税负为34. 45%。进一步运用资本结构筹划,海外税负为29.28%。税务筹划能使海外税负降低8.62个百分点。

猜你喜欢

汉语世界(The World of Chinese)(2021年2期)2021-04-22

证券市场周刊(2019年29期)2019-08-20

财会学习(2019年7期)2019-03-25

财会学习(2019年6期)2019-03-13

小学生·新读写(2016年6期)2016-05-14

数学大王·中高年级(2016年5期)2016-05-14

审计与理财(2009年2期)2009-03-07

现代经济信息(2009年8期)2009-02-03