工业化后期中国三大湾区金融资本产出效率的审视

—— 中国三大湾区44个城市面板数据的实证

2018-08-23 13:05刘孝斌

中国软科学 2018年7期

刘孝斌,钟 坚

(深圳大学 经济学院, 广东 深圳 518060)

一、引言

2017年7月1日,《深化粤港澳合作推进大湾区建设框架协议》在香港签署,标志着粤港澳大湾区进入实质性的推进阶段。2018年3月7日,习近平总书记在参加十三届全国人大一次会议广东代表团审议时强调:“要抓住建设粤港澳大湾区重大机遇,携手港澳加快推进相关工作,打造国际一流湾区和世界级城市群*详情请参见南方都市报2018年03月12日AA10版的报道《抓住重大机遇 打造一流湾区——代表、委员建议建立国家层面的协调机制,设立粤港澳大湾区建设协调机构》。。”这意味着粤港澳大湾区所代表的区域经济合作新模式已经开启了国内湾区经济建设的浪潮。在区域经济发展锦标赛的动力刺激下,中国沿海三大经济圈除珠三角率先进入湾区经济框架外,另外两大经济圈也在谋划自己的湾区经济建设框架:长三角正在以杭州湾为地理依托打造沪杭甬大湾区,京津冀尝试以渤海湾为空间纽带谋划环渤海大湾区。因此,未来在中国沿海将形成三大湾区:粤港澳大湾区、沪杭甬大湾区、环渤海大湾区。三大湾区之间的相互竞争及合作将为工业化后期中国经济的空间新格局添加新的色彩。

根据中国社会科学院工业经济研究所“中国工业化进程研究课题组”2017年6月份发布的研究报告,中国于2010年进入工业化后期,并且在2015年进一步踏入工业化后期的后半阶段*中国社会科学院工业经济研究所“中国工业化进程研究课题组”与社会科学文献出版社在2017年6月15日共同发布了《工业化蓝皮书:中国工业化进程报告(1995-2015)》。根据这本书的观点,整个工业化进程分为前工业化、工业化初期、工业化中期、工业化后期和后工业化五个阶段,每一个阶段又分为前半阶段和后半阶段。中国在“十一五”末的2010年刚刚进入工业化后期前半阶段(工业化综合指数为66),中国在“十二五”末的2015年则进入到了工业化后期的后半阶段(工业化综合指数为84)。关于中国社科院与社会科学文献出版社发布的这本蓝皮书的详细内容请参见:黄群慧,李芳芳. 工业化蓝皮书:中国工业化进程报告(1995-2015)[M]. 北京:社会科学文献出版社, 2017年5月.。在中国总体上进入工业化后期之前,长三角、珠三角、京津冀三大经济圈早已提前迈入工业化后期的门槛。无论是人均GDP,还是产业结构、城市化率,这三大经济圈均遥遥领先国内其他地区*工业化的三大常用衡量指标即为人均GDP、产业结构(主要是第三产业占比)、城市化率,关于工业化这三大指标的详细论述请参见Chenery et al.(1975)和库兹涅茨(1989)的研究成果。。在工业化后期阶段,经济的内部结构和外部表征均会发生重要变化,这是中国三大湾区共同面临的现状。同时,三大湾区由于行政、地理、历史等原因形成了各自不同的发展模式,这有可能导致三大湾区在工业化后期的冲击下出现不同的变化特征。于是对三大湾区的经济发展在工业化后期的表现进行阶段性审视和比较便有了必要,这关乎着未来三大湾区的走向及空间竞争格局。

对工业化后期中国三大湾区的经济发展进行阶段性审视,本文选择的视角是金融资本产出效率。金融资本产出效率关联着金融和经济增长两个变量,是一个融合了宏观与微观、直接与间接、量与质、静态与动态等多种阐释维度的综合性概念。它在解释区域经济发展的时候具有较强的桥接作用。尤其是在粤港澳大湾区的未来建设框架中,金融资本产出效率是一个非常重要的前瞻性指标。粤港澳大湾区金融市场有三种货币(人民币、港币、澳元)并存,湾区金融资本的自由流动因而掣肘,湾区金融市场的交易成本因而提高,湾区金融资本产出效率因而发生损失。以促进金融资本产出效率为指针,粤港澳大湾区金融一体化将获得越来越多的理论支撑和现实诉求。

在内容安排上,本文将按照以下五个部分进行阐述:第一部分为引言,重点阐述工业化后期背景下研究中国三大湾区金融资本产出效率的现实意义;第二部分为理论设想,本文以AK模型为逻辑起点演化出了一个跨期动态均衡的金融资本模型,并试图去探索金融资本最优解的鞍点路径以及最优金融资本产出效率的特征;第三部分为数据和基本事实,通过观察三大湾区的数据来发现三大湾区的一些基本事实。第四部分为实证分析,本文以工业化后期以来中国三大湾区的面板数据为样本,采用面板数据对中国三大湾区的金融资本产出效率进行估计,然后进行比较分析。第五部分为结论与启示,在实证检验的基础上,总结本文的主要结论并得出几点启示。

围绕金融资本产出效率的研究形成了两种趋向:结构论和产出论。结构论以金融资源的结构优化为路径来促进金融部门产出效率的提高。此时学者们更多地关注金融资本自身的配置效率,或者简称金融市场效率。Goldsmith(1969)[1]开启了结构论的先河,其认为金融发展的差异可以从金融结构的差异中得到解释。Eugene Fama(1970)[2]的资本市场有效理论为研究资本市场效率提供了经典框架。Ross Levine(1997)[3]对不同国家之间金融体系的效率进行了实证分析。Mckinon(1973)[4]、Shaw(1973)[5]、Merton(1995)[6]同样从金融体系自身的效率来探讨其对经济发展的作用,希望通过金融机制的改变来提高金融效率。Diamond and Dybvig(1983)[7]、Greenwood and Jovanovic(1990)[8]、Bercivenga and Smith(1991,1995)[9-10]、Levine(1991)[11]通过分析金融机构自身效率的一个重要影响因素——信息不对称,探讨解决信息不对称的途径以促进金融机构自身效率的提高。Diamond(1984,1991)[12-13]、Blackburn and Hung(1998)[14]研究金融机构如何通过防范道德风险来提高资本收益率。Laurea Alfaroa(2004)[15]分析了当地金融市场对连接FDI和经济增长的作用。产出论,即从投入-产出的视角来观察金融资本的产出效率,将金融资本产出效率理解为金融资本投入与经济总产出之间的投入-产出关系(这种关系可以量化为投入产出比、投入产出弹性、边际产量、净边际产量等指标)。Niels, Robert(2013)[16]、Weiguo Chen, Hongwei Zhang(2008)[17]、Zhiqiang Wang, Gang Sun(2003)[18]都研究了金融发展与经济增长的关系,但是研究结论存在差异,金融发展与经济增长之间的回归系数有正有负,意味着投入产出视角下金融资本投入对经济总产出的影响既有可能是正向也有可能是负向,进而表明金融资本产出效率在实证分析中也有出现负数的可能。

从以上的研究文献看出,目前研究金融资本产出效率的文献均在理论和实证上有了较为丰富的演绎。然而关于金融资本产出效率的研究仍然存在一些不足,具体表现在以下两个方面:第一个方面,研究缺乏连续性,因而无法反映金融资本产出效率的动态变化,尤其是最新的阶段性变化。这是本文选择工业化后期作为时间变量的原因,希望对工业化后期金融资本产出效率的最新变化进行阶段性审视。第二个方面,金融资本产出效率的区域性差异没有得到深度关注,尤其是对中国最新的经济地理区域缺乏金融资本产出效率的比较。这是本文选择中国三大湾区进行金融资本产出效率比较的原因。综合看来,本文在工业化后期的时代背景下探讨中国三大湾区的金融资本产出效率,体现了对金融资本产出效率在时间和空间上最新变化的关注,这是本文的小小创新之处。

二、一个跨期动态均衡的理论设想及演化

本文通过一个跨期动态均衡的理论设想来考察金融资本产出效率。Jones, Manuelli(1990)[19]等提出了内生增长的经典模型——AK模型。AK模型的表达式如下:

(1)

上式中,Yt表示总产出,Kt表示资本(包括了各种类型的资本)。AK模型的假设前提包括:技术进步包含了资本投资中,并非外生给定;资本的规模报酬不变。

在(1)式两边同时除以总人口Nt:

(2)

(3)

上式中,yt表示人均产出,kt表示人均资本。以上是经典的AK模型,现在我们以经典的AK模型为基础,进行演化。我们把金融资本从物质资本中剥离出来,即:将经典的AK模型中kt划分成两个组成部分:物质资本kt与金融资本dt。于是就从经典的AK模型演化出内生增长的金融资本模型:

(4)

上式中,延续了AK模型的假设前提:技术进步并非外生,规模报酬不变。同时金融资本的积累跟物质资本一样需要投入。物质资本和金融资本的的积累过程如下:

(5)

(6)

(7)

式中,ct表示消费,假定即时效用函数为幂效用函数:

(8)

在跨期动态的过程中实现效用最大化意味着:

(9)

上式中,Vt表示跨期动态过程中第t期的总效用(它等于当期效应和未来效应的现值之和)。β是贴现因子,满足:

(10)

上式中θ是贴现率,于是可知0<β<1。接下来,我们通过拉格朗日乘子法来跨期效应最大化问题。用(9)式和(7)式来建立拉格朗日方程:

(11)

拉格朗日方程的一阶条件为:

(12)

(13)

(14)

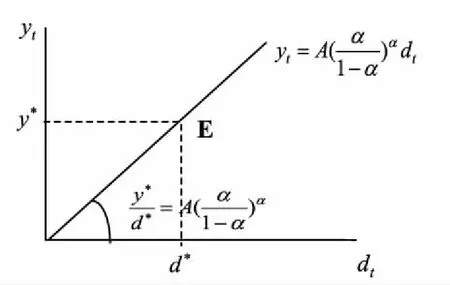

通过(12)、(13)、(14)式可以求出均衡解k*、d*、c*。进而可以求出y*,于是按照投入产出的逻辑,可以将(y*/d*)视为均衡状态下金融资本产出效率的最优解,此时(y*/d*)被我们称之为静态的金融资本产出效率(因为它是以产出和资本的绝对量之比来衡量的)*静态的金融资本产出效率与后文动态的金融资本产出效率形成对应关系,相较于静态的金融资本产出效率用产出和金融资本的绝对量之比来衡量,动态的金融资本产出效率用产出和金融资本的变化率之比(即弹性)来衡量。。不过,(y*/d*)只能是区域解,我们需要经过一系列简化才能分析(y*/d*)的变化轨迹。

将(12)式的结果带入(13)式可得:

(15)

当s=1时,上式就简化成了:

(16)

上式就是欧拉方程,它是在跨期动态均衡分析中用到的基础动态方程。当资源实现有效配置的时候,物质资本和金融资本的边际产量会实现趋同,即:

MPk=MPd

(17)

(18)

(19)

(20)

简化后金融资本的形成过程为:

dt+1-dt=Δdt+1=yt-φdt-ct

(21)

在静态均衡(或者长期均衡)的框架中,Δct=0,Δdt=0,于是从(19)、(20)式可得到静态均衡解c*和d*:

(22)

(23)

对(20)式求线性近似需要对其进行一阶泰勒展开:

β[y′(d*)+1-φ+y″(dt+1-d*)]≅1

(24)

将(22)、(23)式中的结果代入到(24)式中:

(ct-c*)

(25)

将(21)式做线性近似处理:

(26)

(27)

将(26)、(27)两个方程整理成矩阵方程:

(28)

上式是一个一阶向量自回归,其一般的形式是:

xt+1=Βxt

(29)

上式中,xt=(ct-c*,dt-d*)。

经过以上长时间的铺垫,我们的用意是分析金融资本给整个经济系统带来的动态变化以及金融资本的鞍点路径。经济体的动态变化取决于矩阵B的特征根,即取决于如下方程的根:

H(L)=1-(trB)L+(detB)L2=0

(30)

用1/λ1、1/λ2分别表示方程的两个单位根,则有:

(1-λ1L)(1-λ2L)=0

(31)

经过计算,两个单位根大约为:

(32)

图1 金融资本最优解的鞍点路径相位图

图2 最优金融资本产出效率的特征

以上对金融资本产出效率所做的跨期动态均衡的设想仅仅在理论上探讨了最优金融资本产出效率的特征及形成过程。如果要在现实中去精确测算金融资本产出效率,需要对理论假设进行松绑,然后进一步演化。我们回到内生增长的金融资本模型,将规模报酬不变的假设放开,于是(4)式演化成以下形式:

(33)

上式两边取自然对数:

⟹ln(yt)=lnA+αlnkt+βlndt

(34)

上式中,β的含义为:金融资本增加1%可以带来产出增加β%,也即总产出的金融资本弹性系数,这就是本文从弹性视角对金融资本产出效率的理解,我们称之为动态的金融资本产出效率,与前文静态的金融资本产出效率对应。β值越大,意味着金融资本增加1%可以带来的产出增加幅度就越大,也即金融资本产出效率越高。由于动态的金融资本产出效率比静态的金融资本产出效率更具稳定性,因而具备更强的现实参考价值,本文将以动态的金融资本产出效率作为实证检验对象。β可以通过回归分析进行估计,(34)式则是本文实证检验的计量模型。

三、数据与基本事实

在进行实证检验之前,我们对样本数据进行概览式观察,从样本数据中探究一些基本事实。

(一)总产出

对于总产出我们用人均GDP来衡量,其中人口的统计口径为年末户籍人口数。中国三大湾区人均GDP数据如表1、表2和表3所示。

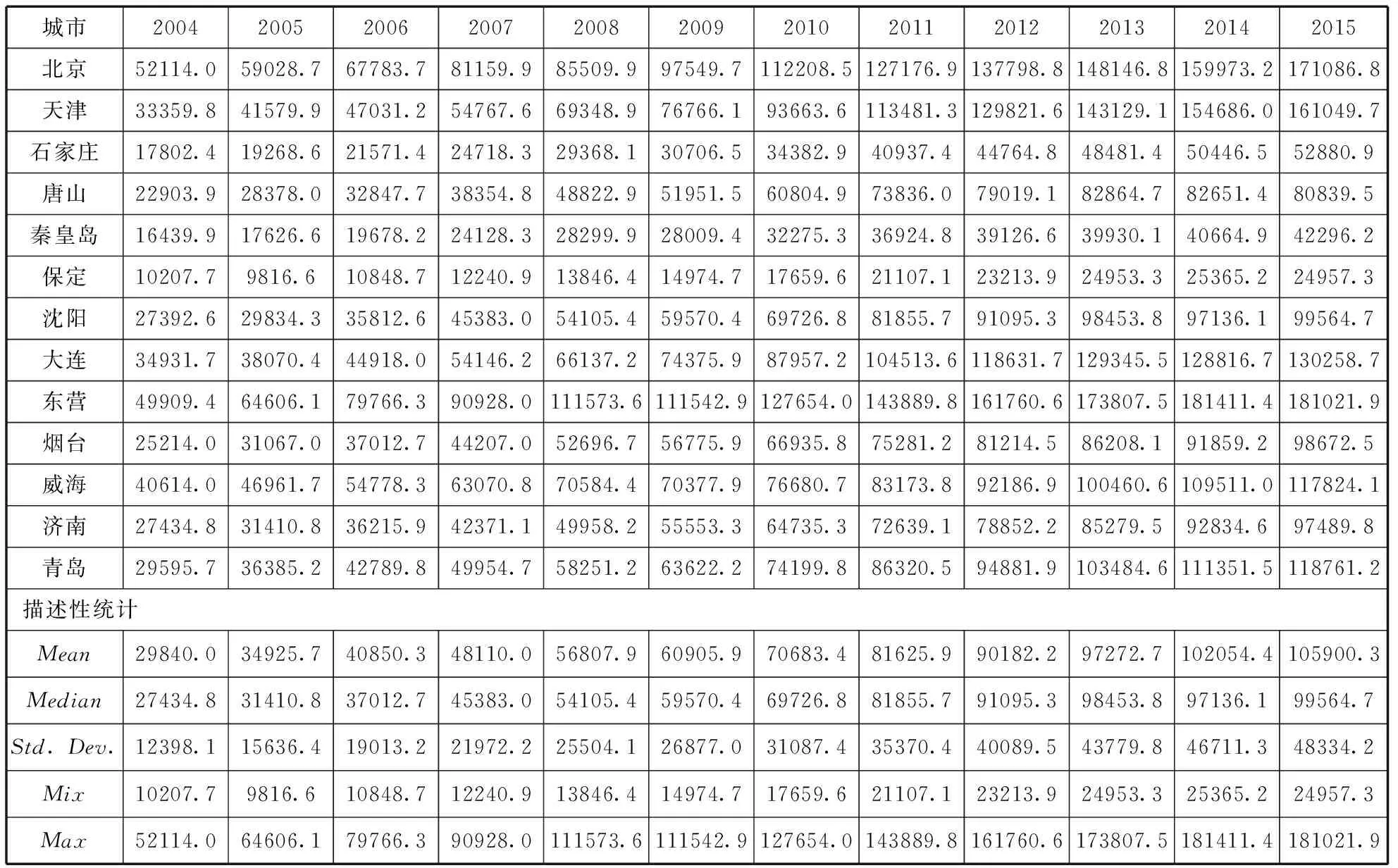

表1是环渤海大湾区(Bay Area surrounding the Bohai Sea)13个主要城市2004-2015年以人均GDP衡量的总产出数据。从时间维度看,13个城市以人均GDP衡量的总产出均呈现了较快增长,北京从2004年的52114元增长到了2015年的171086.8元,东营从2004的49909.4元增长到2015年的181021.9元,超越北京成为环渤海大湾区人均总产出最高的城市。从平均值来看,环渤海大湾区13个城市的人均总产出平均值从2004年的29840元增长到2015年的105900.3元,增幅达到254.9%。从空间分布来看,环渤海大湾区的总产出呈现出了极大的不均衡性,2015年人均总产出最高的是东营(181021.9元),最低的是保定(24957.3 元),两者之间的差距达到了6.25倍。以标准差来衡量每年的不均衡性,则环渤海大湾区13城市呈现了逐年扩大的趋势,2004年的标准差为12398.1,此后逐年上升到2015年的48334.2。

表1 环渤海大湾区13个主要城市人均GDP(2004-2015)* 环渤海湾大湾区主要包括13个城市(下同):北京、天津、石家庄、唐山、秦皇岛、保定、沈阳、大连、东营、烟台、威海、济南、青岛。 (单位:元)

数据来源:国泰安数据库。

表2是沪杭甬大湾区(Shanghai-Hangzhou-Ningbo Greater Bay Area)10个主要城市以人均GDP衡量的总产出数据。从时间维度看,沪杭甬大湾区10个城市均表现出了快速增长的态势,上海从2004年的59693.1元增长到2015年的174109.3元,苏州从2004年的57610.4元增长到2015年的217449.1元,超越上海成为沪杭甬大湾区人均总产出最高的城市。从平均值来看,沪杭甬大湾区10个城市人均总产出的平均值从2004年的33843.0元增长到2015年的119931.8元,增幅达到了254.4%。在空间分布上,沪杭甬大湾区同样呈现了较大的不均衡性。2015年最高的是苏州(217449.1元),最低的是台州(59479.7元),差距是2.66倍。以标准差来衡量每年的不均衡性,则沪杭甬大湾区10个城市呈现了逐年扩大的趋势,2004年的标准差为15088.3 ,此后逐年上升到2015年的48051.5。

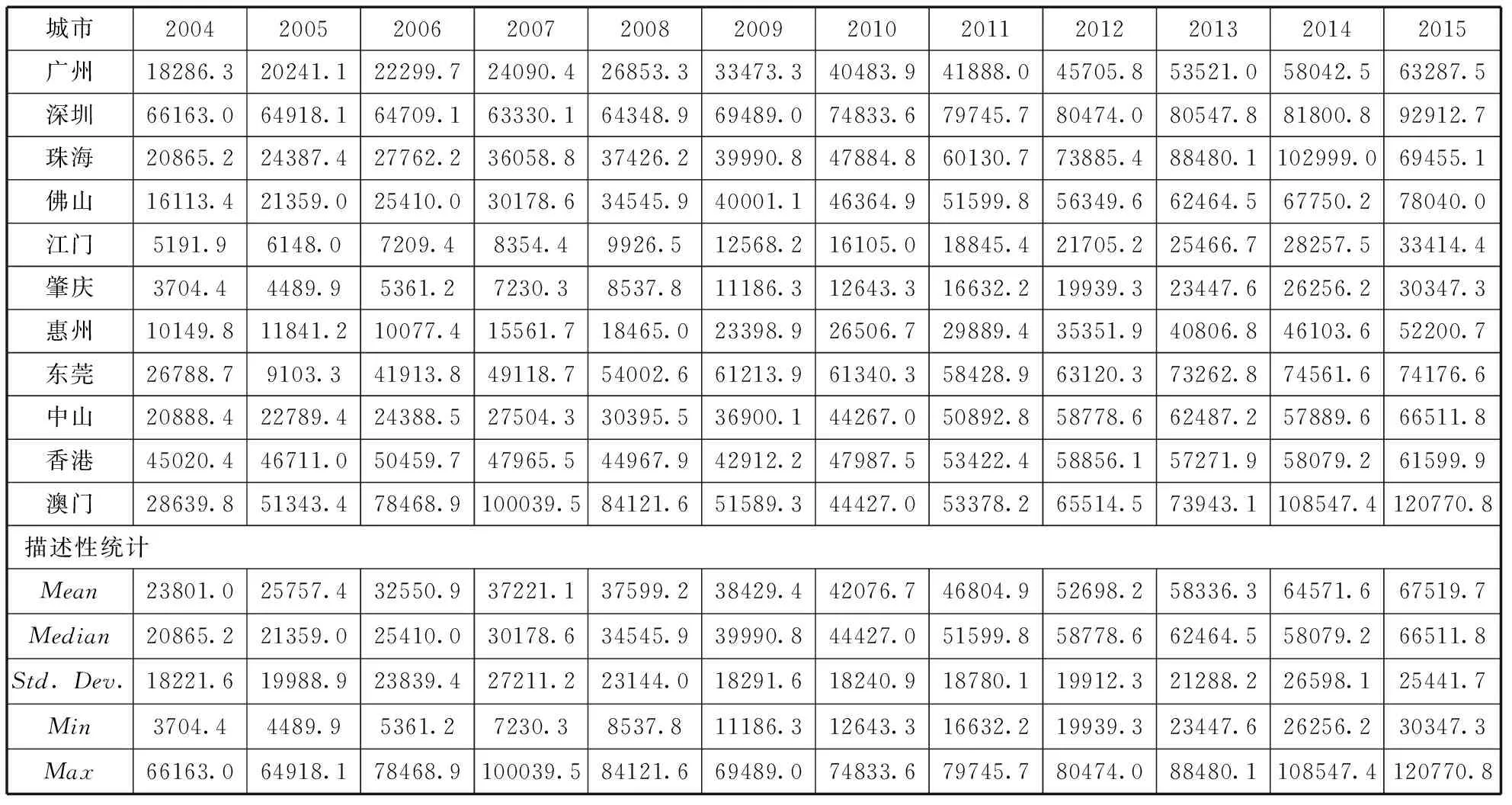

表3是粤港澳大湾区(Guangdong-Hong kong-Macau Greater Bay Area)11个城市以人均GDP衡量的总产出数据。从时间维度看,粤港澳大湾区的绝大部分城市表现出了快速增长的态势,广州从2004年的55794.7元增长到2015年的211901.5元,深圳从2004年的207279.1元增长到2015年的493052.3,成为沪杭甬大湾区人均总产出最高的城市。在粤港澳大湾区一众城市中,增长最慢的是香港,2004年香港的人均总产出为206324.9元,2015年增长到275010.6元,11年间增幅仅为33.3%,远低于同期东莞的451%和佛山的436%,也低于同期澳门的164%。从平均值来看,粤港澳大湾区11个城市人均总产出的平均值从2004年的85441.5 元增长到2015年的232562.7元,增幅达到了172%。在空间分布上,粤港澳大湾区呈现了极大的不均衡性(超过了环渤海大湾区和沪杭甬大湾区)。2015年最高的是深圳(493052.3元),最低的是肇庆(44949.7元),差距是10倍,远远超过了环渤海大湾区和沪杭甬大湾区。以标准差来衡量每年的不均衡性,则粤港澳大湾区11个城市同样呈现了逐年扩大的趋势,2004年的标准差为75722.9,此后逐年上升到2015年的153903.8。同一年度,粤港澳大湾区人均总产出的标准差远超另外两大湾区,这意味着粤港澳大湾区人均总产出的空间分布比环渤海大湾区和沪杭甬大湾区更为复杂,空间协调的难度更大。

表2 沪杭甬大湾区10个主要城市人均GDP (2004-2015)* 沪杭甬大湾区主要包括10个城市(下同):上海、苏州、南通、杭州、宁波、嘉兴、湖州、绍兴、舟山、台州。 (单位:元)

数据来源:国泰安数据库。

表3 粤港澳大湾区11个城市人均GDP (2004-2015)* 粤港澳大湾区包括11个城市(下同):广州、深圳、珠海、佛山、江门、肇庆、东莞、惠州、中山、香港、澳门。 (单位:元)

数据来源:国泰安数据库。*粤港澳大湾区中广东九市的数据来源于国泰安数据库,香港、澳门的数据来源于世界银行,并且按照年末人民币汇率换算成人民币。

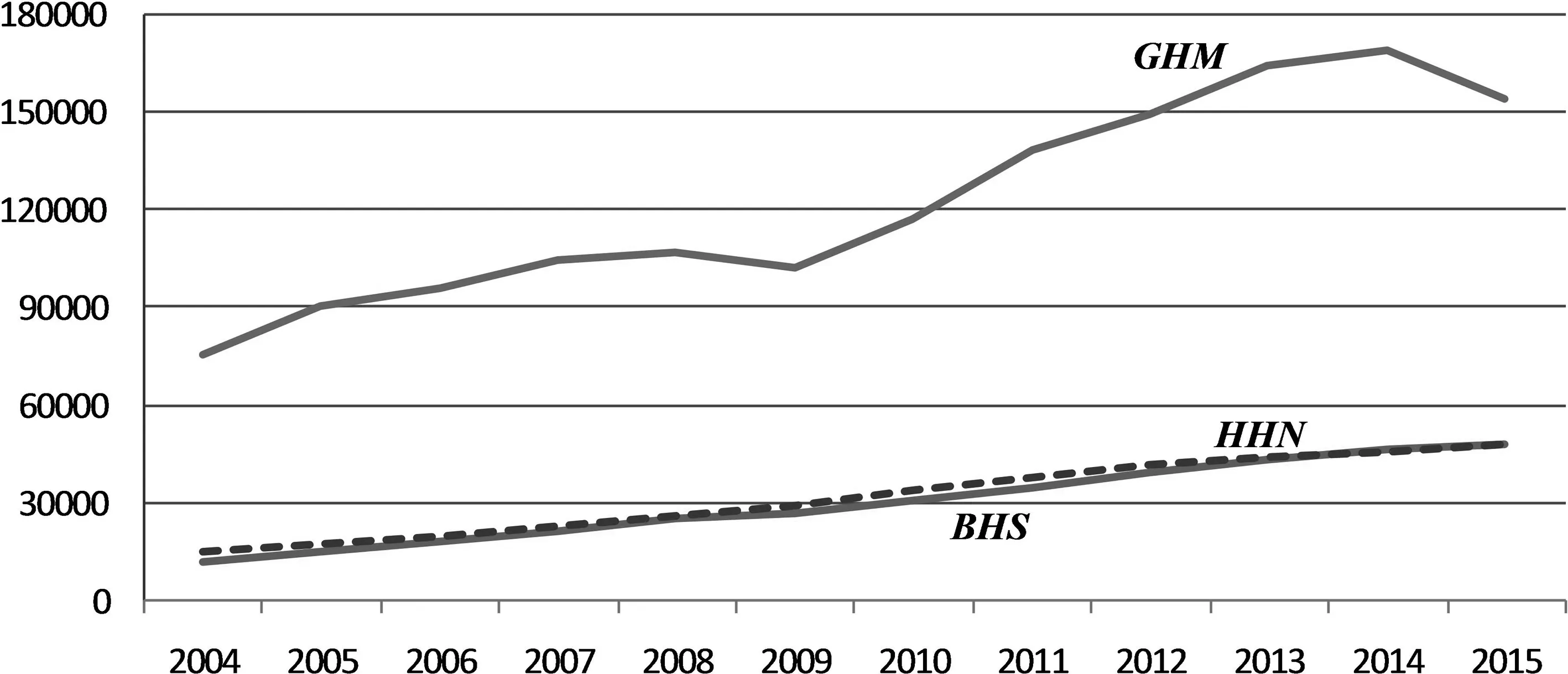

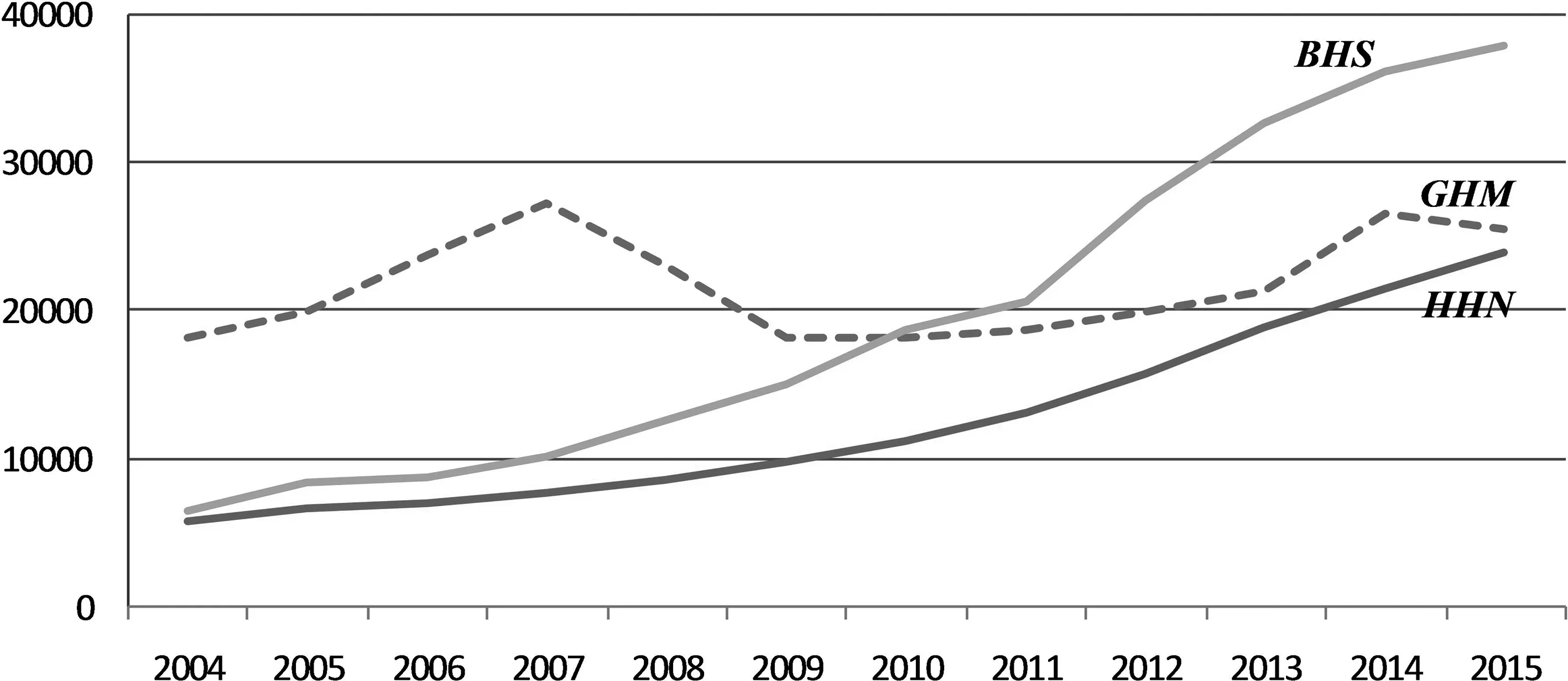

对三大湾区的人均总产出进行对比,发现粤港澳大湾区与其他两大湾区相比存在较为明显的差异性。图1是中国三大湾区人均总产出的平均值在2004-2015年之间的变化趋势,沪杭甬大湾区和环渤海大湾区的变化趋势非常接近(无论是人均总产出平均值的数额还是增长幅度),但是粤港澳大湾区的趋势线与其他两大湾区在图中是分离的,在人均总产出平均值的数额上,粤港澳大湾区遥遥领先其他两大湾区,但是在增长轨迹上却呈现了较大的波动性,增长幅度也没有其他两大湾区大。图2是中国三大湾区人均总产出的标准差在2004年-2015年之间的变化趋势。沪杭甬大湾区和环渤海大湾区两条曲线几乎重合,表明这两大湾区人均总产出的空间不均衡性是大致相当的。然而粤港澳大湾区的标准差趋势线在图中与其他两条曲线严重分离,在标准差的数值上,粤港澳大湾区远远超过了其他两大湾区,表明粤港澳大湾区人均总产出的空间不均衡性非常大。结合图3和图4来看,粤港澳大湾区人均总产出的内部差异性在三大湾区中最大,也就意味着粤港澳大湾区在建设模式上必然与环渤海大湾区和沪杭甬大湾区存在较大差别。而环渤海大湾区和沪杭甬大湾区人均总产出的增长轨迹和空间不均衡性都极为接近,这可能会导致未来这两大湾区的建设趋于同质化,至少在基本框架上会有诸多共同点。

图3 中国三大湾区人均GDP的平均值(2004-2015)数据来源:国泰安数据库和世界银行。注:“GHM”表示粤港澳大湾区; “HHN” 沪杭甬大湾区; “BHS” 环渤海大湾区。

图4 中国三大湾区人均GDP的标准差(2004-2015)数据来源:国泰安数据库和世界银行。注:“GHM”表示粤港澳大湾区; “HHN” 沪杭甬大湾区; “BHS” 环渤海大湾区。

(二)物质资本

对物质资本的衡量比较复杂,比较流行的一个衡量方法是永续盘存法(如孙敬水等,2007[20])。永续盘存法的一个关键要素是基年资本存量,只有在已知基年资本存量的前提下才能使用永续盘存法对物质资本进行估计。全国、分省的基年资本存量已有学者做出了估算(如张军,2004[21]),因此用永续盘存法对全国、分省的物质资本进行衡量是可行的。但是在城市层面,仅有部分城市的物质资本得到了估算(如王稳琴等,2011[22]),对中国三大湾区44个城市而言,其中的大部分城市都还没有基年的资本存量数据,因此对这44个城市的物质资本进行估计难度比较大,可以另辟为一个单独研究的课题。鉴于此,本文基于目前有限的数据,选择人均固定资产投资作为三大湾区44个城市物质资本的衡量指标。至于采用永续盘存法对三大湾区44个城市物质资本存量进行估计,则是我们下一步需要单独研究的课题。中国三大湾区人均固定资产投资的数据如表4、表5和表6所示。

表4是环渤海大湾区(Bay Area surrounding the Bohai Sea)13个主要城市2004-2015年以人均固定资产投资衡量的物质资本数据。从时间维度看,13个城市的人均固定资产投资出均呈现了较快增长,其中天津和唐山两市增长最快,天津的人均固定资产投资从2004年的13500.4元增长到2015年的127062.0元(增长幅度达到了841%),唐山的人均固定资产投资从2004年的6493.1元增长到2015年的60187.0元(增长幅度达到了827%)。从平均值来看,环渤海大湾区13个城市的人均固定资产投资平均值从2004年的13354.6元增长到2015年的74907.7元,增幅达到461%。从空间分布来看,环渤海大湾区的人均固定资产投资呈现出了较大的不均衡性,2015年人均固定资产投资最高的是东营(161823.3元),最低的是保定(20169.3元),两者之间的差距达到了7倍。以标准差来衡量每年的不均衡性,则环渤海大湾区13城市呈现了逐年扩大的趋势,2004年的标准差为6497.0,此后逐年上升到2015年的37924.5。

表4 环渤海大湾区13个主要城市人均固定资产投资(2004-2015)* 环渤海湾大湾区主要包括13个城市(下同):北京、天津、石家庄、唐山、秦皇岛、保定、沈阳、大连、东营、烟台、威海、济南、青岛。 (单位:元)

数据来源:国泰安数据库。

表5是沪杭甬大湾区(Shanghai-Hangzhou-Ningbo Greater Bay Area)10个主要城市人均固定投资的数据。从时间维度看,沪杭甬大湾区10个城市均表现出了持续增长的态势,其中舟山和南通的增长速度最快。舟山从2004年的13195.2元增长到2015年的116552.5元(增长幅度为783%),南通从2004年的7843.5元增长到2015年的57070.9元(增长幅度为628%)。从平均值来看,沪杭甬大湾区10个城市人均固定资产投资的平均值从2004年的16430.7元增长到2015年的67749.8元,增幅达到了312%。在空间分布上,沪杭甬大湾区呈现出来的不均衡性小于环渤海大湾区。2015年人均固定资产投资最高的是舟山(116552.5元),最低的是台州(33406.8元),差距是2.49倍,远小于环渤海大湾区最高与最低的差距。以标准差来衡量每年的不均衡性,则沪杭甬大湾区10个城市也呈现了逐年扩大的趋势,2004年的标准差为5852.1,此后逐年扩大到2015年的24019.9。

表6是粤港澳大湾区(Guangdong-Hongkong-Macau Greater Bay Area)11个城市人均固定资产投资的数据。从时间维度看,粤港澳大湾区11个城市虽然总体上都在增长,但是增长速度各异。增长最快的是肇庆,从2004年的3704.4元增长到2015年的30347.3元(增长幅度为719%);增长最慢的是香港,2004年的人均固定资产投资为45020.4元,2015年为61599.9元,增长幅度仅为36.8%。此外深圳的增长速度排在倒数第二位,2004年人均固定资产投资为66163.0元,2015年为92912.7元,增长幅度仅为40.4%。从平均值来看,粤港澳大湾区11个城市人均固定资产投资的平均值从2004年的23801.0元增长到2015年的67519.7元,增幅为184%。在空间分布上,粤港澳大湾区也存在较大的不均衡性。2015年人均固定资产投资最高的是澳门(120770.8元),最低的是肇庆(30347.3元),差距是3倍。以标准差来衡量每年的不均衡性,则粤港澳大湾区11个城市同样呈现了逐年扩大的趋势,但是增长速度较慢。2004年的标准差为18221.6,此后扩大到2015年的25441.7,增幅仅为40%。

表5 沪杭甬大湾区10个主要城市人均固定资产投资 (2004-2015)* 沪杭甬大湾区主要包括10个城市(下同):上海、苏州、南通、杭州、宁波、嘉兴、湖州、绍兴、舟山、台州。 (单位:元)

数据来源:国泰安数据库。

表6 粤港澳大湾区11个城市人均固定资产投资(2004-2015)* 粤港澳大湾区包括11个城市(下同):广州、深圳、珠海、佛山、江门、肇庆、东莞、惠州、中山、香港、澳门。 (单位:元)

数据来源:国泰安数据库和世界银行。*粤港澳大湾区中广东九市的数据来源于国泰安数据库,香港、澳门的数据来源于世界银行,并且按照年末人民币汇率换算成人民币。

对比分析三大湾区人均固定资产数据,发现三大湾区的变化轨迹各具特色。图5是三大湾区人均固定资产投资的平均值在2004年-2015年之间的变化,图中三条曲线展现了各自相异的变化趋势:环渤海大湾区从三大湾区中人均固定资产投资平均值最低的一个迅速增长到三大湾区最高的一个,增长速度最快;粤港澳大湾区的增长速度最慢,从三大湾区中最高的位置起步,到被环渤海大湾区超越,最后被沪杭甬大湾区赶上;沪杭甬大湾区保持了稳定的增长趋势,增长速度逊于环渤海大湾区,但是增长的态势与之相似。这给我们传递的信息是,环渤海大湾区的固定资产投资相较于其他两大湾区具有最强劲的动力,这将给环渤海大湾未来的经济增长带来巨大的潜力,粤港澳大湾区的固定资产投资已经接近拐点,高速增长的可能性已不大,沪杭甬大湾区的固定资产投资仍然保持高速增长,未来很有可能与环渤海大湾区趋同,这似乎告诉我们环海大湾区与沪杭甬大湾区有着更为接近的命运。图6是中国三大湾区人均固定资产投资标准差在2004年-2015年之间的变化趋势,图中三条曲线同样展现了三种不同的变化轨迹:环渤海大湾区人均固定资产投资标准差的增长速度在三大湾区中一骑绝尘,从2010年开始便远远抛开了其他两大湾区;粤港澳大湾区的标准差经历一段波折的经历,最初是标准差最大的一个湾区,2007年标准差出现拐点,之后急剧下滑,触底之后再缓慢上升,中间被环渤海大湾区超越,并逐步被沪杭甬大湾区逼近;沪杭甬大湾区的标准差是一个逐步攀升的过程,没有粤港澳大湾区的大起大落,也没有环渤海大湾区的疾风骤雨式扩张。这表明在空间不均衡性上,环渤海大湾区在急速扩张,粤港澳大湾区则在逐步收缩,沪杭甬大湾区以较为平缓的速度扩张。粤港澳大湾区空间不均衡性所呈现的特征契合了其产业结构特征(第三产业占比占据了主要地位,靠固定资产投资拉动的第二产业则在萎缩),环渤海大湾区和沪杭甬大湾区虽然增长速度有快慢之分,但方向是一致的,这意味着在湾区建设中,环渤海大湾区和沪杭甬大湾区对固定资产投资的依赖要比粤港澳大湾区大很多。

图5 中国三大湾区人均固定资产投资的平均值 (2004-2015)数据来源:国泰安数据库和世界银行。注:“GHM”表示粤港澳大湾区; “HHN” 沪杭甬大湾区; “BHS” 环渤海大湾区。

图6 中国三大湾区人均固定资产投资的标准差 (2004-2015)数据来源:国泰安数据库和世界银行。注:“GHM”表示粤港澳大湾区; “HHN” 沪杭甬大湾区; “BHS” 环渤海大湾区。

(三)金融资本

我们用人均金融机构人民币存贷款来衡量金融资本。中国三大湾区主要城市2004年-2015年之间的人均金融机构人民币存贷款数据见表7、表8、表9。

表7是环渤海大湾区(Bay Area surrounding the Bohai Sea)13个主要城市2004-2015年以人均金融机构人民币存贷款衡量的金融资本数据。从时间维度看,13个城市的人均金融机构人民币存贷款均呈现了快速增长,其中天津和东营两市增长最快,东营的人均金融机构人民币存贷款从2004年的51039.8元增长到2015年的341518.3元(增长幅度达到了570%),天津的人均金融机构人民币存贷款从2004年的92100.9元增长到2015年的502939.3元(增长幅度达到了446%)。从平均值来看,环渤海大湾区13个城市的人均金融机构人民币存贷款平均值从2004年的76333.8元增长到2015年的337102.6元,增幅达到342%。从空间分布来看,环渤海大湾区的人均金融机构人民币存贷款呈现出了极大的不均衡性,2015年人均金融机构人民币存贷款最高的是北京(1272208.3元),最低的是保定(67262.2元),两者之间的差距达到了18倍,以标准差来衡量每年的不均衡性,则环渤海大湾区13城市呈现了逐年扩大的趋势,2004年的标准差为78660.6,此后逐年上升到2015年的309233.8。

表7 环渤海大湾区13个主要城市人均金融机构人民币存贷款(2004-2015)* 环渤海湾大湾区主要包括13个城市(下同):北京、天津、石家庄、唐山、秦皇岛、保定、沈阳、大连、东营、烟台、威海、济南、青岛。 (单位:元)

数据来源:国泰安数据库。

表8是沪杭甬大湾区(Shanghai-Hangzhou-Ningbo Greater Bay Area)10个主要城市人均金融机构人民币存贷款的数据。从时间维度看,沪杭甬大湾区10个城市均表现出了持续增长的态势,其中南通和湖州的增长速度最快。南通从2004年的30714.2元增长到2015年的204186.3元(增长幅度为565%),湖州从2004年的36081.9元增长到2015年的210248.9元(增长幅度为483%)。从平均值来看,沪杭甬大湾区10个城市人均金融机构人民币存贷款的平均值从2004年的91710.9元增长到2015年的448080.2元,增幅达到了389%。在空间分布上,沪杭甬大湾区同样呈现了极大的不均衡性。2015年人均金融机构人民币存贷款最高的是上海(1089058.0元),最低的是台州(194451.0元),差距是4.6倍,小于环渤海大湾区最高与最低的差距。以标准差来衡量每年的不均衡性,则沪杭甬大湾区10个城市也呈现了逐年扩大的趋势,2004年的标准差为71473.3,此后逐年扩大到2015年的291654.1。

表9是粤港澳大湾区(Guangdong-Hong kong-Macau Greater Bay Area)11个城市人均金融机构人民币存贷款的数据。从时间维度看,粤港澳大湾区11个城市总体上都实现了较快增长(香港除外)。增长最快的是珠海,从2004年的137738.1元增长到2015年的2541703.7元(增长幅度为417%);增长最慢的是香港,2004年的人均金融资本为365334.9元,2015年为640069.7元,增长幅度为75%。从平均值来看,粤港澳大湾区11个城市人均金融资本的平均值从2004年的202110.8元增长到2015年的695088.9元,增幅为244%。在空间分布上,粤港澳大湾区的不均衡性超过了环渤海大湾区和沪杭甬大湾区。2015年人均金融资本最高的是深圳(2541703.7元),最低的是肇庆(69968.9元),差距高达是35倍。以标准差来衡量每年的不均衡性,则粤港澳大湾区11个城市同样呈现了逐年扩大的趋势,2004年的标差为207744.8,此后扩大到2015年的671758.2 ,增幅为223%。

表8 沪杭甬大湾区10个主要城市人均金融机构人民币存贷款 (2004-2015)* 沪杭甬大湾区主要包括10个城市(下同):上海、苏州、南通、杭州、宁波、嘉兴、湖州、绍兴、舟山、台州。 (单位:元)

数据来源:国泰安数据库。

表9 粤港澳大湾区11个城市人均金融机构人民币存贷款 (2004-2015)* 粤港澳大湾区包括11个城市(下同):广州、深圳、珠海、佛山、江门、肇庆、东莞、惠州、中山、香港、澳门。 (单位:元)

数据来源:国泰安数据库和世界银行。*粤港澳大湾区中广东九市的数据来源于国泰安数据库,香港、澳门的数据来源于世界银行,并且按照年末人民币汇率换算成人民币。香港和澳门的金融机构人民币存贷款数据通过“总储蓄+私人部门信贷”来近似求得。

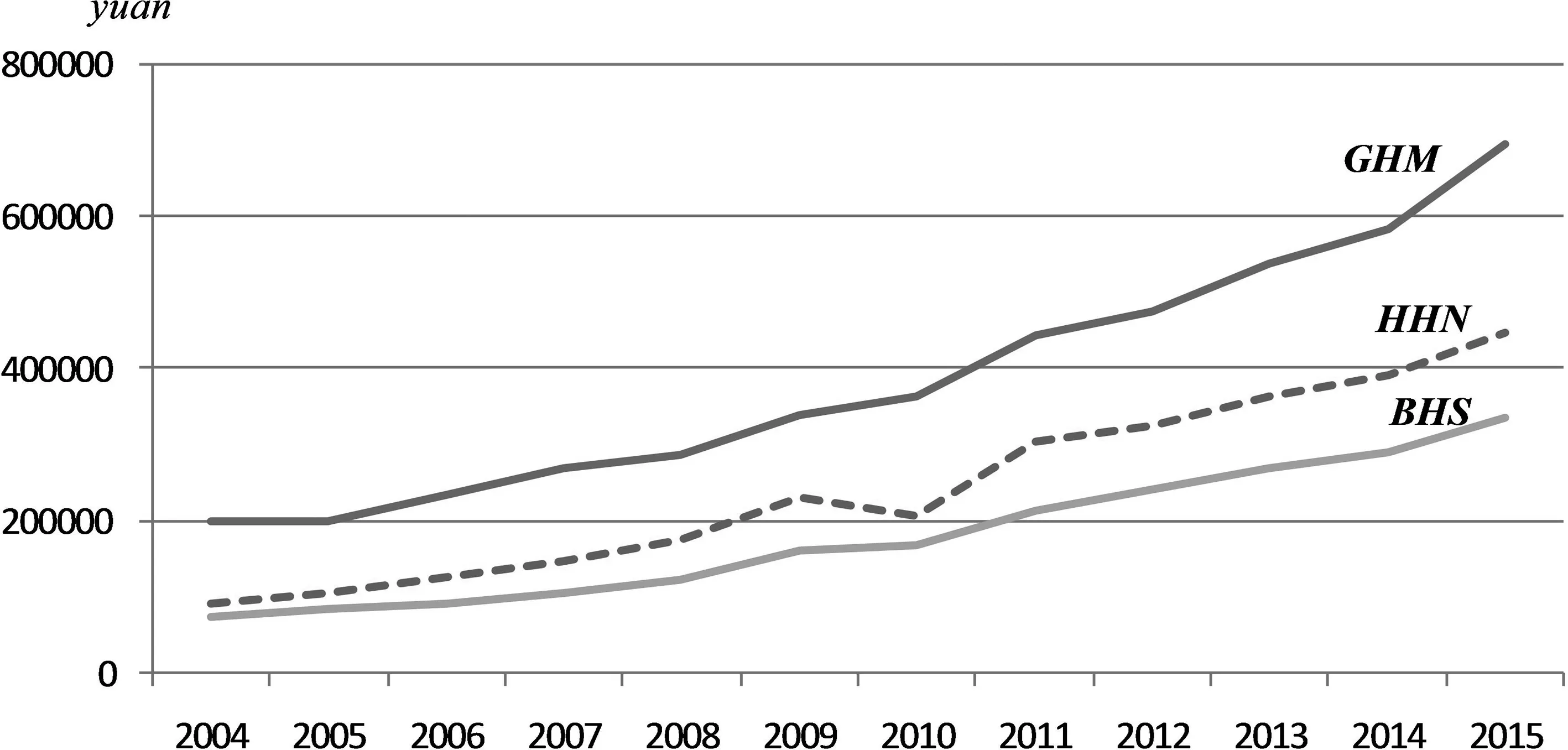

对中国三大湾区人均金融资本的变化趋势进行对比分析,发现的一个重要特征是:无论是同期人均金融资本的数额,还是同期人均金融资本的空间差距,粤港澳大湾区都远远超过了其他两大湾区。图7是中国三大湾区人均金融机构人民币存贷款平均值在2004年-2015年之间的变化趋势,图中三条曲线表现出了相同的走向,即:随着时间的推移平均值在不断攀升。但是在走向一致的前提下三条曲线存在一些细节性的差别:粤港澳大湾区人均金融机构人民币存贷款的平均值与其他两大湾区之间的绝对量差距在不断扩大,并且粤港澳大湾区同期平均值都是三大湾区中最高的。这表明粤港澳大湾区的金融资本较之其他两大湾区要充裕得多。图8是中国三大湾区人均金融机构人民币存贷款的标准差在2004-2015年之间的变化趋势。图中三条曲线有着不同的特征:粤港澳大湾区的波动性最大,2010年出现了一个波谷,并且在2014年出现了急剧上升;环渤海大湾区最为稳定,一直处于平稳爬升的状态;沪杭甬大湾区也在2010年出现了一个波谷,但是此后平稳攀升,其波动性比粤港澳大湾区小,但是比环渤海大湾区大。粤港澳大湾区的标准差是三大湾区中最大的,并在2015年达到最顶峰,远远甩开了其他两大湾区,而沪杭甬和环渤海两大湾区的标准差非常接近,这意味着粤港澳大湾区金融资本虽然最为充裕,但是空间不均衡性也最大。因此在未来的湾区建设中,如何将充裕的金融资本在极度不均衡的空间中进行配置,将是粤港澳大湾区的一个难题。

图7 中国三大湾区人均金融机构人民币存贷款的平均值(2004-2015)数据来源:国泰安数据库和世界银行。注:“GHM”表示粤港澳大湾区; “HHN” 沪杭甬大湾区; “BHS” 环渤海大湾区。

图8 中国三大湾区人均金融机构人民币存贷款的标准差(2004-2015)数据来源:国泰安数据库和世界银行。注:“GHM”表示粤港澳大湾区; “HHN” 沪杭甬大湾区; “BHS” 环渤海大湾区。

四、实证检验

(一)模型、变量与数据

本文进行实证检验的基本模型来自于第二部分中的(34)式:

ln(yt)=lnA+αlnkt+βlndt

(35)

不过本文采用的是中国进入工业化后期以来2004-2015年三大湾区的面板数据,因而需要对(35)式进行扩展,扩展之后的计量模型按照检验的目的划分为以下两组:

检验湾区之间金融资本产出效率的差异性:

ln(yit)=lnA+αlnkit+βlndit+uit

(36)

i= 北京,天津,唐山……(环渤海大湾区13个城市)

t= 2004,2005,……,2015

ln(yit)=lnA+αlnkit+βlndit+uit

(37)

i= 上海、苏州、杭州……(沪杭甬大湾区10个城市)

t= 2004,2005,……,2015

ln(yit)=lnA+αlnkit+βlndit+uit

(38)

i= 广州、深圳、香港……(粤港澳大湾区11个城市)

t= 2004,2005,……,2015

检验湾区内部金融资本产出效率的不均衡性:

a.环渤海大湾区

ln(yit)=lnA+αlnkit+βlndit+uit

(39)

i= 环渤海大湾区高收入组别的城市

t= 2004,2005,……,2015

ln(yit)=lnA+αlnkit+βlndit+uit

(40)

i= 环渤海大湾区中等收入组别的城市

t= 2004,2005,……,2015

ln(yit)=lnA+αlnkit+βlndit+uit

(41)

i= 环渤海大湾区低收入组别的城市

t= 2004,2005,……,2015

b.沪杭甬大湾区

ln(yit)=lnA+αlnkit+βlndit+uit

(42)

i= 沪杭甬大湾区高收入组别的城市

t= 2004,2005,……,2015

ln(yit)=lnA+αlnkit+βlndit+uit

(43)

i= 沪杭甬大湾区中等收入组别的城市

t= 2004,2005,……,2015

ln(yit)=lnA+αlnkit+βlndit+uit

(44)

i= 沪杭甬大湾区低收入组别的城市

t= 2004,2005,……,2015

c.粤港澳大湾区

ln(yit)=lnA+αlnkit+βlndit+uit

(45)

i= 粤港澳大湾区高收入组别的城市

t= 2004,2005,……,2015

ln(yit)=lnA+αlnkit+βlndit+uit

(46)

i= 粤港澳大湾区中等收入组别的城市

t= 2004,2005,……,2015

ln(yit)=lnA+αlnkit+βlndit+uit

(47)

i= 粤港澳大湾区低收入组别的城市

t= 2004,2005,……,2015

第一组计量模型用来检验三大湾区之间金融资本产出效率的差异性,即β的估计值在中国三大湾区之间的差异性。在检验过程中,对三大湾区分别采用面板数据进行检验,截面变量是三大湾区各自包含的城市,时间变量为中国进入工业化后期以来的2004-2015年。第二组计量模型用来检验三大湾区内部金融资本产出效率的不均衡性。在检验过程中将三大湾区内部的城市划分成高收入城市、中等收入城市、低收入城市三个组别,然后分别估计三个组别的β,通过比较β的估计值在三个组别的差异来判断湾区内部金融资本产出效率的不均衡性。

对于计量模型中的变量及样本数据,做如下说明。

人均总产出(yit),我们用人均GDP来衡量,这也是一个通行的做法。三大湾区2004-2015年人均GDP的数据来源于国泰安数据库。

人均物质资本(kit)。对物质资本的衡量比较复杂,比较流行的一个估计方法是永续盘存法(如孙敬水等,2007[20]),永续盘存法的一个关键要素是基年资本存量,只有在已知基年资本存量的前提下才能使用永续盘存法对物质资本进行估计。全国、分省的基年资本存量已有学者做出了估算(如张军,2005[21]),因此用永续盘存法对全国、分省的物质资本进行衡量是可行的。但是在城市层面,仅有部分城市的物质资本得到了估算(如王稳琴等,2011[22]),对中国三大湾区44个城市而言,其中的大部分城市都还没有基年的资本存量数据,因此对这44个城市的物质资本进行估计难度比较大,这将是一个可以单独研究的课题。鉴于此,本文基于目前有限的数据,选择人均固定资产投资作为三大湾区44个城市人均物质资本的衡量指标。至于采用永续盘存法对三大湾区44个城市物质资本存量进行估计,则是我们下一步需要单独研究的课题。三大湾区2004-2015年人均固定资产投资的数据来源于国泰安数据库,其中香港和澳门的数据来源于世界银行,并按照年末美元兑人民币的汇率换算成人民币。

人均金融资本(dit),参考王定祥等(2017)[23]的做法,我们用人均金融机构人民币存贷款来衡量。三大湾区2004-2015年人均金融资本的数据来源于国泰安数据库,其中香港和澳门的数据用“总储蓄+私人部门信贷”来替代,数据来源于世界银行,并按照年末美元兑人民币的汇率换算成人民币。

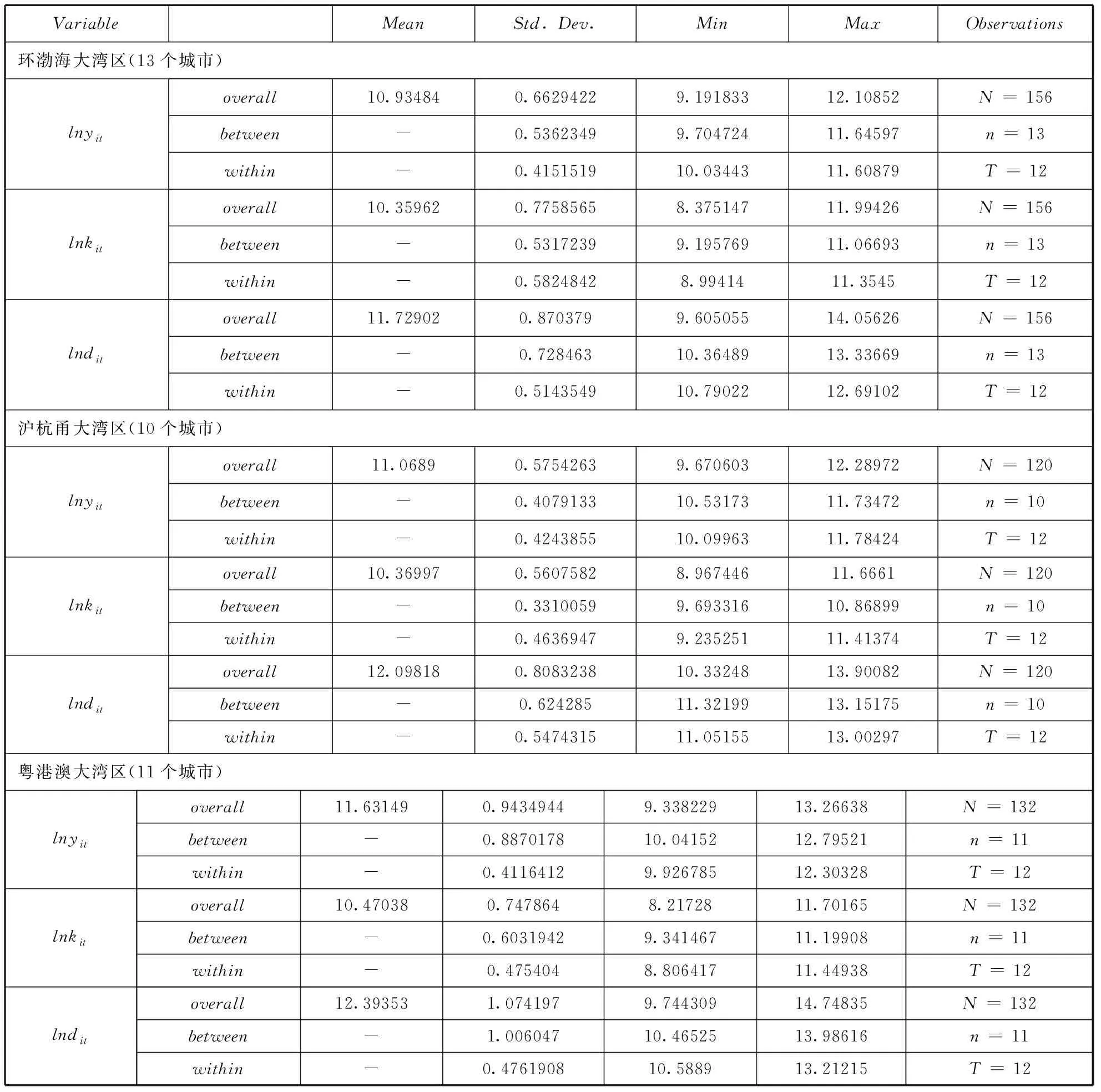

表10是对计量模型中各变量按照三大湾区分别做的描述性统计。

表10 变量的描述性统计

(二)三大湾区之间金融资本产出效率的差异性

对中国三大湾区自工业化后期以来的2004-2015年的面板数据按照三大湾区分别进行实证检验,结果如表11所示。面板数据模型有三种:一般模型(Pooled Model)、固定效应模型(Fixed Effect Model)、随机效应模型(Random Effect Model)。在环渤海大湾区的估计结果中,Hausman检验值为2.92,其P值为0.2326,没有通过显著性检验,而B-P检验值为356.25,其P值为0.0000,在1%的显著性水平上显著。因此根据Hausman检验和B-P检验的结果进行判断,对环渤海大湾区采用随机效应模型更为有效,随机效应的估计结果中,金融资本回归系数β的估计值是0.382357,并且在1%的显著性水平上显著,意味着金融资本增加1%会使产出增加0.382357%,也即产出的金融资本弹性系数为0.382357,这便是环渤海大湾区工业化后期(2004-2015)金融资本产出效率的估计值。

在沪杭甬大湾区的估计结果中,Hausman检验值是0.37,其P值为0.8296,没有通过显著性检验。进一步观察B-P检验,B-P检验值是362.22,其P值为0.0000,在1%的显著性水平上显著。因此从Hausman检验和B-P检验的结果进行判断,对沪杭甬大湾区采用随机效应模型更有效,随机效应估计结果中,金融资本回归系数β的估计值是0.507377,并且在1%的显著性水平上显著,意味着金融资本增加1%会使产出增加0.507377%,也即产出的金融资本弹性系数为0.507377,这便是沪杭甬大湾区工业化后期(2004-2015)金融资本产出效率的估计值。

在粤港澳大湾区的估计结果中,Hausman检验值为-3.43,是一个负数。进一步观察B-P检验,B-P检验值为317.33,其P值为0.0000,在1%的显著性水平上显著。因此从Hausman检验和B-P检验的结果进行判断,对粤港澳大湾区采用随机效应模型更为有效,随机效应估计结果中,金融资本回归系数β的估计值是0.660699,并且在1%的显著性水平上显著,意味着金融资本增加1%会使产出增加0.660699%,也即产出的金融资本弹性系数为0.660699,这便是沪杭甬大湾区工业化后期(2004-2015)金融资本产出效率的估计值。

将三大湾区工业化后期的金融资本产出效率进行对比,粤港澳大湾区的金融资本产出效率最高(0.660699),沪杭甬大湾区居中(0.507377),环渤海大湾区垫底(0.382357)。三大湾区在工业化后期的金融资本产出效率存在较大差异,粤港澳大湾区的金融资本产出效率是环渤海大湾区的1.73倍,是沪杭甬大湾区的1.30倍。这反映出来的一个现实是:在未来的大湾区建设过程中,三大湾区有着不同的演进路径,粤港澳大湾起点较高,以破除行政性壁垒(例如货币一体化)为主要任务;沪杭甬大湾区的的金融资本产出效率居中,将以加强区域金融合作为主要任务;环渤海大湾区起点最低,未来将从夯实内部各个城市的金融资本产出效率做起,然后再进阶到区域金融合作,因此环渤海大湾区的建设路径较之其他其他两大湾区要更为曲折。

(三)三大湾区内部金融效率的不均衡性

将每一个湾区的城市按照人均GDP划分成高收入组、中等收入组、低收入组三个组别,然后对每一个湾区按照三个组别进行实证检验,以此来考察每个湾区内部不同组别在金融资本产出效率上的差异性。三大湾区各自的分组实证检验结果反映在下面的表12、表13和表14中。

表12是环渤海大湾区工业化后期以来(2004-2015年)三个组别的城市实证检验的结果。在高收入组的估计结果中,Hausman检验值是3.92,其P值为0.1406,没有通过显著性检验,进一步观察B-P检验,B-P检验值为108.58,其P值为0.0000,在1%的显著性水平上显著。因此根据Hausman检验和B-P检验进行判断,对高收入组采用随机效应模型进行估计更为有效,随机效应估计结果中,金融资本回归系数β的估计值是0.355257,并且在1%的显著性水平上显著,意味着金融资本增加1%会使产出增加0.355257%,也即产出的金融资本弹性系数为0.355257,这便是环渤海大湾区工业化后期(2004-2015)高收入组金融资本产出效率的估计值。

表11 三大湾区的面板估计结果

注:()中的数值是回归系数的P值。

在中等收入组的估计结果中,Hausman检验值为1.82,其P值为0.4027,没有通过显著性检验。进一步观察B-P检验,B-P检验值是99.93,其P值为0.0000,在1%的显著性水平上显著。因此根据Hausman检验和B-P检验的结果,对中等收入组采用随机效应模型进行实证检验更为有效,随机效应的估计结果中,金融资本回归系数β的估计值是0.324541,并且在1%的显著性水平上显著,意味着金融资本增加1%会使产出增加0.324541%,也即产出的金融资本弹性系数为0.324541,这便是环渤海大湾区工业化后期(2004-2015)中等收入组金融资本产出效率的估计值。

在低收入组的估计结果中,Hausman检验值为0.05,其P值为0.9767,没有通过显著性检验。再考察B-P检验,B-P检验值为173.53,其P值为0.0000,在1%的显著性水平上显著。于是根据Hausman检验和B-P检验的结果,对低收入组采用随机效应模型进行实证检验更为合适,在随机效应估计结果中,金融资本回归系数β的估计值是0.307896,并且在1%的显著性水平上显著,意味着金融资本增加1%会使产出增加0.307896%,也即产出的金融资本弹性系数为0.307896,这便是环渤海大湾区工业化后期(2004-2015)中等收入组金融资本产出效率的估计值。

将环渤海大湾区三个组别的金融资本产出效率进行对比,三个组别之间的金融资本产出效率存在差异(高收入组>中等收入组>低收入组),但是这种差异并不大,高收入组的金融资本产出效率(0.355257)仅仅比低收入组(0.307896)高出15.4%,这表明环渤海大湾区工业化后期的金融资本产出效率具有较好的内部均衡性,组别之间的差异性不大。

表13是沪杭甬大湾区工业化后期(2004-2015年)三个组别的实证检验结果。在高收入组的估计结果中,Hausman检验值为3.95,其P值为0.1390,没有通过显著性检验,再进行B-P检验,B-P检验值为125.17,其P值为0.0000,在1%的显著性水平上显著。因此从Hausman检验和B-P检验的结果进行判断,对高收入组别采用随机效应模型更为合适,随机效应检验结果中,金融资本回归系数β的估计值是0.561921,并且在1%的显著性水平上显著,意味着金融资本增加1%会使产出增加0.561921%,也即产出的金融资本弹性系数为0.561921,这便是沪杭甬大湾区工业化后期(2004-2015)高收入组金融资本产出效率的估计值。

表12 环渤海大湾区内部三大组别的面板估计结果* 环渤海大湾区高收入组的城市包括:北京、天津、东营、大连、青岛;中等收入组的城市包括:沈阳、烟台、威海、济南;低收入组的城市包括石家庄、秦皇岛、唐山、保定。

注:()中的数值是回归系数的P值。

在中等收入组的估计结果中,Hausman检验值为-860.46,是一个负数,B-P检验值为0.00,因此根据Hausman检验和B-P检验无法判断是采用固定效应模型还是采用随机效用模型。但是通过比较固定效应模型和随机效应模型的拟合优度发现,随机效应模型的三种拟合优度(组内、组间和总体)要稍微好于固定效应模型,尤其是组间R2,随机效应模型(0.5083)明显好于固定效应模型(0.1474),因此随机效应模型的估计结果要略优于固定效应模型。随机效应模型估计结果中,金融资本回归系数β的估计值是0.623332,并且在1%的显著性水平上显著,意味着金融资本增加1%会使产出增加0.623332%,也即产出的金融资本弹性系数为0.623332,这便是沪杭甬大湾区工业化后期(2004-2015)中等收入组金融资本产出效率的估计值。

在低收入组的估计结果中,Hausman检验值为0.45,其P值为0.7994,没有通过显著性检验,B-P检验值为0.00,因此根据Hausman检验和B-P检验无法判断固定效应模型、随机效应模型哪一种更为有效,但是同样比较拟合优度,可以认为随机效应模型的结果略优。在随机效应的估计结果中,金融资本回归系数β的估计值是0.468437,并且在1%的显著性水平上显著,意味着金融资本增加1%会使产出增加0.468437%,也即产出的金融资本弹性系数为0.468437,这便是沪杭甬大湾区工业化后期(2004-2015)低收入组金融资本产出效率的估计值。

对沪杭甬大湾区工业化后期三个组别的金融资本产出效率进行对比,出现了与环渤海湾大湾区不一样的情况:金融资本产出效率最高的并非高收入组,而是中等收入组,排序是中等收入组>高收入组>低收入组。而且沪杭甬大湾区内部金融资本产出效率的不均衡性要大于环渤海大湾区,中等收入组的金融资本产出效率比低收入组高出33.1%,超过了环渤海大湾区最高与最低的差距。

表13 沪杭甬大湾区内部三个组别的面板估计结果* 沪杭甬大湾区高收入组的城市包括:上海、苏州、杭州、宁波;中等收入组的城市包括:嘉兴、绍兴、舟山;低收入组的城市包括:湖州、台州、南通。

注:()中的数值是回归系数的P值。

表14是粤港澳大湾区工业化后期(2004-2015)三个组别的实证检验结果。在高收入组的估计结果中,Hausman检验值为-136.40,是一个负数,B-P检验值为15.25,其P值为0.0000,在1%的显著性水平上显著。因此根据Hausman检验和B-P检验的结果进行判断,随机效应模型更适合,在随机效应模型的估计结果中,金融资本回归系数β的估计值是0.149858,并且在10%的显著性水平上显著,意味着金融资本增加1%会使产出增加0.149858%,也即产出的金融资本弹性系数为0.149858,这便是粤港澳大湾区工业化后期(2004-2015)高收入组金融资本产出效率的估计值。

在中等收入组的估计结果中,Hausman检验值为0.42,其P值为0.8125,没有通过显著性检验。B-P检验值为41.68,其P值为0.0000,因此根据Hausman检验和B-P检验的结果,随机效应模型更合适。在随机效应模型估计结果中,金融资本回归系数β的估计值是0.387216,并且在10%的显著性水平上显著,意味着金融资本增加1%会使产出增加0.387216%,也即产出的金融资本弹性系数为0.387216,这便是粤港澳大湾区工业化后期(2004-2015)中等收入组金融资本产出效率的估计值。

在低收入组的估计结果中,Hausman检验值为-13.55,是一个负数,B-P检验值为0.00,因此根据Hausman检验和B-P检验无法确定该采用固定效应模型还是随机效应模型。不过通过比较拟合优度发现,随机效应的拟合优度略微占优,于是我们最终还是选择随机效应模型。在随机效应模型的估计结果中,金融资本回归系数β的估计值是0.516959,并且在1%的显著性水平上显著,意味着金融资本增加1%会使产出增加0.516959%,也即产出的金融资本弹性系数为0.516959,这便是粤港澳大湾区工业化后期(2004-2015)低收入组金融资本产出效率的估计值。

将粤港澳大湾区工业化后期三个组别的金融资本产出效率进行比较,则会发现与前两大湾区完全不同的现象:出现了一个倒金字塔结构,金融资本产出效率的排序为:低收入组>中等收入组>高收入组。收入越高的组别,金融资本产出效率越低。并且在内部不均衡程度上,粤港澳大湾区也是最大的,低收入组的金融资本产出效率是高收入组的3.4倍,这种差距远远超过了环渤海大湾区和沪杭甬大湾区。这给我们展示了粤港澳大湾区金融资本产出效率的一个立体化形象:粤港澳大湾区总体的金融资本产出效率非常好,在三大湾区中最高,但是其内部不均衡程度也最高,并且出现了一个倒金字塔结构。这告诉我们粤港澳大湾区建设不应仅仅关注它在整体性上体现出的优势,还要关注它在内部出现的极度不均衡性。通过探索缩小这种内部不均衡性的途径(例如货币一体化)来推进粤港澳大湾区的未来进程,将是一个不容忽视的议题。

表14 粤港澳大湾区内部三个组别的面板估计结果* 粤港澳大湾区高收入组的城市包括:香港、澳门、广州、深圳;中等收入组的城市包括:珠海、佛山、东莞、中山;低收入组的城市包括:惠州、江门、肇庆。

注:()中的数值是回归系数的P值。

五、结论与启示

本文以中国三大湾区44个城市进入工业化后期以来(2004-2015)的面板数据对中国三大湾区金融资本产出效率进行了实证检验,结论如下。

在对三大湾区之间金融资本产出效率的差异性进行实证检验的过程中,将三大湾区工业化后期(2004-2015)的面板数据按照三个湾区分别进行实证检验。实证检验的结果为:环渤海大湾区工业化后期金融资本产出效率的估计值为0.382357,沪杭甬大湾区工业化后期金融资本产出效率的估计值为0.507377,粤港澳大湾区工业化后期金融资本产出效率的估计值为0.660699。三大湾区在工业化后期的金融资本产出效率存在较大差异,粤港澳大湾区的金融资本产出效率是环渤海大湾区的1.73倍。

在对三大湾区内部金融效率的不均衡性进行实证检验的过程中,将每一个湾区的城市按照人均GDP划分成高收入组、中等收入组、低收入组三个组别,然后对每一个湾区按照三个组别进行实证检验,以此来考察每个湾区内部不同组别在金融资本产出效率上的差异性。环渤海大湾区工业化后期以来(2004-2015年)三个组别的城市实证检验结果为:高收入组金融资本产出效率的估计值为0.355257,中等收入组金融资本产出效率的估计值为0.324541,低收入组金融资本产出效率的估计值为0.307896。环渤海大湾区工业化后期的金融资本产出效率具有较好的内部均衡性,组别之间的差异性不大。

沪杭甬大湾区工业化后期(2004-2015年)三个组别的实证检验结果为:高收入组金融资本产出效率的估计值为0.561921,中等收入组金融资本产出效率的估计值为0.623332,低收入组金融资本产出效率的估计值为0.468437。沪杭甬大湾区内部金融资本产出效率的不均衡性要大于环渤海大湾区,金融资本产出效率最高的并非高收入组,而是中等收入组,中等收入组的金融资本产出效率比低收入组高出33.1%。

粤港澳大湾区工业化后期(2004-2015)三个组别的实证检验结果为:高收入组金融资本产出效率的估计值为0.149858,中等收入组金融资本产出效率的估计值为0.387216,低收入组金融资本产出效率的估计值为0.516959。粤港澳大湾区内部金融资本产出效率呈现了一个倒金字塔结构,金融资本产出效率的排序为:低收入组>中等收入组>高收入组。收入越高的组别,金融资本产出效率越低。并且在内部不均衡程度上,粤港澳大湾区也是最大的,低收入组的金融资本产出效率是高收入组的3.4倍,这种差距远远超过了环渤海大湾区和沪杭甬大湾区。

从以上实证检验结果,本文得到了以下一些启示。

大湾区建设没有固定的模式,而且存在阶段性特征,因而需要因地制宜提出不同的建设路径。粤港澳大湾区整体的金融资本产出效率远远高于环渤海大湾区和沪杭甬大湾区,但是其内部的不均衡性也是最高的。金融资本产出效率总体与结构的严重不对称有可能导致粤港澳大湾区未来面临诸多的困境,例如金融资本的割据、金融资本流动的行政性壁垒固化、金融保护主义的抬头等等。在这种情况下,探索缩小粤港澳大湾区金融资本产出效率内部不均衡性程度的途径显得尤为重要,例如货币一体化的尝试,资本账户的进一步放开等等。

由于粤港澳大湾区在金融资本产出效率上表现出了与环渤海大湾区和沪杭甬大湾区极大的差异性,这告诉我们,未来的环渤海大湾区和沪杭甬大湾区建设将循着一条与粤港澳大湾区极度差异化的路径前行。与粤港澳大湾区相比,环渤海大湾区和沪杭甬大湾区有着更为优越的先天条件:统一的货币、统一的行政体制、长久以来的区域合作基础等等。但是环渤海大湾区和沪杭甬大湾区的金融资本产出效率整体水平低于粤港澳大湾区,这意味着环渤海大湾区和沪杭甬大湾区与粤港澳大湾区处于不同的发展阶段,发展阶段的差异决定了大湾区建设承担的历史使命和重点工作也会存在差异。因此,环渤海大湾区和沪杭甬大湾区未来的演进轨迹将呈现出许多新的特征。

粤港澳大湾区内部金融资本产出效率出现的倒金字塔结构值得关注,高收入组的金融资本产出效率最低,这给未来调控粤港澳大湾区内部金融资本产出效率的不均衡性提供了一条思路:如何进一步扩大金融资本产出效率的空间溢出效应,即创造更为便利的条件让较高收入城市的金融资本更为积极地流向较低收入的城市。既然收入越低的城市金融资本产出效率越高,那么较高收入城市的金融资本流向低收入城市后将带来更多的产出增量。

猜你喜欢

当代水产(2022年5期)2022-06-05

环境工程技术学报(2022年3期)2022-06-05

黑龙江省人民政府公报(2022年2期)2022-06-01

中学生数理化·高一版(2019年12期)2019-12-31

中国注册会计师(2018年8期)2018-12-06

中国钢铁业(2018年6期)2018-07-26

商情(2017年19期)2017-07-14

领导决策信息(2017年16期)2017-06-21

中国汽车界(2016年1期)2016-07-18

湖北农业科学(2014年11期)2014-09-10