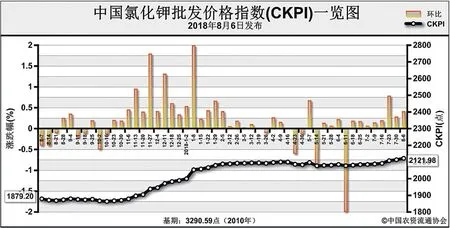

盐湖提价 市场进入新价格消化期8月6日中国氯化钾批发价格指数(CKPI)为2121.98点

2018-08-22 02:20

中国农资 2018年28期

□ IPNI传媒部副部长罗伯特·米凯尔森《中国农资》记者李鑫译

上周(7月30日-8月3日),盐湖出台8月新价,市场进入新价格消化期。8月6日中国氯化钾 批 发 价 格 指 数(CKPI)为2121.98点,环比上涨8.46点,涨幅为0.40%;同比上涨242.78点,涨幅为12.92%;比基期下跌1168.62点,跌幅为35.51%。

供给情况:国产钾方面,盐湖装置正常运作,日产14000吨左右,日发运200-300车;青海盐湖八月新价出台,基准产品60%晶粉到站价上调50元/吨至2350元/吨;部分青海小厂开工率维持低位,57%精粉到站价在1850-1900元/吨。进口钾方面,到船量较少,市场可售现货偏紧,港口钾库存降至190万吨左右;贸易商看涨预期仍强,62%俄白钾主流报价维持在2300元/吨左右。边贸钾方面,到货量持续偏少,市场供需略紧俏,62%俄白钾报价维持在2100元/吨左右。

需求情况:基层农需欠佳,秋季用肥需求正在缓慢启动。受山东环保治理影响,下游复合肥企业加大生产,开工率较上周有所提升,但经销商提货意愿不强,新单成交并无明显起色。

国际市场:受潜在需求支撑影响,上周国际氯化钾价格小幅探涨。亚洲方面,印尼将启动钾肥采购计划,提振市场价格。相比前一周,约旦、东南亚氯化钾高端价格上涨5美元/吨,分别为252-277美元/吨、280-305美元/吨;加拿大、俄联邦、以色列、巴西氯化钾价格保持稳定,分别为237-284美元/吨、225-293美元/吨、252-296美元/吨、325-330美元/吨。

国内市场:上周国内氯化钾市场价格基本稳定。协会监测数据显示,国产氯化钾各地批发价格方面,湖北、湖南、江苏价格相比前周分别上涨26.7元/吨、10元/吨、0.6元/吨,安徽价格相比前周下跌50元/吨,其他地区价格保持稳定;进口氯化钾各地批发价格方面,湖北价格相比前周下跌67.1元/吨,其他地区价格保持稳定。

目前,港口钾到船量较少,市场供给略紧,但实际需求支撑不足。盐湖上调8月氯化钾价格后,将对钾肥市场起到支撑作用;国际钾肥潜在需求继续释放,价格仍存探涨空间。预计短期内国内钾肥市场处于新价格消化期,氯化钾价格将保持高位坚挺,重点关注国内钾肥大合同谈判进程。

猜你喜欢

中国化肥信息(2022年6期)2023-01-06

中国化肥信息(2022年3期)2023-01-05

中国化肥信息(2022年6期)2022-08-31

消费电子(2022年5期)2022-08-15

表面工程与再制造(2022年1期)2022-05-25

科学导报(2020年80期)2020-12-21

科学导报(2020年75期)2020-12-21

中国房地产·市场版(2020年4期)2020-06-24

科学导报(2019年21期)2019-09-03

中国化肥信息(2019年2期)2019-04-04