银行信贷对中小企业商业信用的敏感性分析

2018-08-22 12:38张惠君

统计与决策 2018年14期

张惠君,刘 静

(1.浙江金融职业学院 会计学院,杭州 310018;2.华中农业大学 经济管理学院,武汉 430070)

0 引言

在我国,直接融资包括资本融资和银行借贷两种方式,商业银行是我国目前社会进行直接融资的最大来源。相对于大企业而言,中小企业普遍存在管理不规范、财务管理及规划能力弱等问题,使得企业在对外报送的财务报表等信息方面存在缺陷,这就使得中小企业的融资渠道与融资方式受到了极大的限制。

对中小企业而言,一开始主要依靠自有资金发展为主,随着企业发展到一定的规模后,自由资金不足严重限制了其扩张,这时是否能够获得外部资金的支持成为了中小企业发展的瓶颈。由于公开的资本市场募集资金具有较高的准入门槛,对于大多数中小企业来说,不具备资本市场筹资的条件。因此,与其他机构相比,中小企业更可能寻求从商业银行获得资金支持,银行在中小企业融资中起着重要作用,是解决中小企业资金需求不可替代的途径。

商业银行风险管理最具挑战性的就是中小企业的信用风险管理,如何控制中小企业的信用风险,行之有效的方法就是对信贷企业深入调研,对其信用状况进行分析,得出信用评级结论,并依据相应的信用级别采取不同的信贷策略。信用评价的5C分析法在银行信用与商业信用间建立起了一个桥梁,就是通过“5C”系统来分析顾客或客户的信用标准。基于此,本文将商业信用分为品质与能力两个方面,研究商业信用对于银行信用是否具有决策价值,产融是否可实现互动共生。

1 理论分析与研究假设

作为生产要素的金融资源,商业信用与银行信用之间是替代关系还是互生关系有两种截然相反的观点:一种认为企业的商业信用较活跃说明企业的交易活动较频繁,意味着有着更多的自由现金流,银行贷款越安全,企业的银行信贷也越多;另一种观点认为,商业信用与银行信用之间是相互替代的关系,也就是企业获得银行贷款能力越强,偿债能力越强,资金越充足,越不需要采取商业信用方式进行资金补充。两种观点实际上是从供需两个决策主体视角做出的推断,商业信用与银行信用是互补还是替代关系,取决于供需双方的市场地位。当供给方处于决策优势时,会从风险防范考虑将信贷资源配置给优质客户,对中小企业而言更适合用第一种理论做出解释,二者之间更倾向于互补关系。

表1 判断矩阵

由于应收账款周转率与应付账款周转率的变化会影响到企业的商业信用(见表1),从而也会对银行贷款产生影响,所以提出如下假设:

假设1:中小企业应收账款周转率提高,其银行贷款增加,呈正相关关系。

假设2:中小企业应付账款周转率提高,其银行贷款减少,呈负相关关系。

2 研究设计

2.1 变量的选择

(1)被解释变量

银行贷款(Y):银行作为企业的债权人,长期借款和短期借款都会与银行紧密相关,所以,本文的被解释变量银行贷款选取的是两者之和。

(2)解释变量

应收账款周转率(X1):取企业的营业收入与企业应收账款平均余额的比值。

应付账款周转率(X2):取企业的营业成本与应付账款平均余额的比值。

(3)控制变量

营业收入(X3):营业收入取主营业务收入和其他业务收入之和。

公司规模(X4):用总资产来衡量公司的规模。考虑到不同规模的公司在各个方面都存在一定差异,故将其作为控制变量之一。

2.2 模型设计

为了对假设1和假设2进行实证检验,本文构造出如下检验模型:

2.3 样本选取及数据说明

本文所选取的是中小板上市公司2015年12月31日至2017年12月31日的年度数据,上市时间截止到2016年12月31日。由于有些上市公司上市时间较短使得数据缺乏,所以本文数据属于不平行面板数据。本文所采用的数据主要来自国泰安数据库及网站上收集到的公司财务数据。为保证结果的客观性和准确性,在样本选取的过程中,剔除了以下公司:2016年以后(包括2016年)上市的公司、金融类公司、ST公司、PT公司、财务数据异常的公司和数据不完整的企业。最后得到438家样本公司。在分析过程中,主要使用了Excel、Eviews等统计软件。

3 实证分析

3.1 描述性分析

表2列示的是2015—2017年中小板上市企业438家样本公司各变量的描述性统计情况。

表2 描述性统计量

由表1可知,我国中小企业上市公司银行贷款的平均值为1508824711,说明目前大多数企业进行融资还是更加倾向银行贷款,即银行贷款占据主流地位,只是随着时间发展,可能中小企业商业信用会越来越受到重视。应收账款周转率的极大值与极小值差异明显,应收账款占用企业生产经营资金,降低企业资金周转速度。应收账款是企业在商品或劳务交易的过程中形成的,是企业已经实现的但没有造成现金流入企业的收入,容易造成企业流动性不足,影响企业正常的生产经营。应付账款周转率的极大值与极小值差异同样明显,应付账款的周转率越高,意味着企业在采购中的地位越低,需要尽快偿还应付账款,增加了企业对资金的需求。在其他条件相同的情况下,应付账款周转率越低,企业越能无偿使用其他企业资金。

3.2 模型(1)估计结果分析

在使用截面数据做研究样本时,由于在不同的样本点上,除了解释变量,其他的因素存在较大差异,所以往往存在异方差,导致参数估计量非有效,变量的显著性检验失去意义。表3用怀特检验法对模型的异方差进行检验,经计算n R2大于5%显著性水平,因此,模型存在异方差。

表3 怀特检验

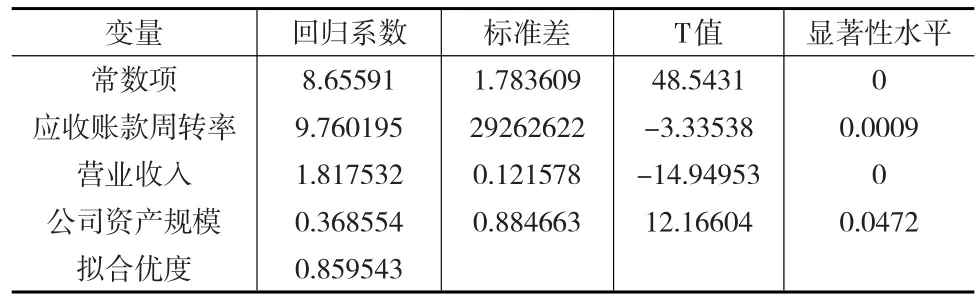

为了消除异方差,采用加权最小二乘法对模型进行新的回归(见表4),从加权后的回归结果来看,调整后可决系数R2=0.859543,样本回归线对样本观测值的拟合程度很高,模型拟合的效果很理想。银行贷款的86%可以由应收账款周转率参与应付账款周转率及其他两个控制变量来解释。

表4 加权最小二乘法回归结果

经济意义检验:所估计的参数β1=9.760195,说明银行贷款提升一个单位,应收账款周转率会增长9.760195倍,企业信用也会随之提升;β3=1.817532公司规模对银行贷款的影响为公司规模扩大一个单位,相应的会使公司信用体现出增长2.482倍,β4=0.368554,这说明可以获得银行贷款的能力对公司的营业收入在一定程度上也产生了正的影响。F检验:由于R2=0.859543接近于1,模型的拟合优度较好。因此认为可以获得银行贷款的能力与企业应收账款、应付账款等解释变量之间总体线性关系是显著的。通过分析可以发现,所有的变量都在5%的水平下显著。

3.3 模型(2)估计结果分析

表5用怀特检验法对模型的异方差进行检验,经计算n R2大于5%显著性水平、自由度4的χ20.05=9.49,因此,模型存在异方差。

表5 怀特检验

为了消除异方差,采用加权最小二乘法对模型进行新的回归(见下页表6),从加权后的回归结果来看,调整后可决系数R2=0.845089,样本回归线对样本观测值的拟合优度很高,模型拟合的效果很理想。银行贷款的86%可以由应收账款、应付账款这两个变量来解释。

表6 加权最小二乘法回归结果

经济意义检验:所估计的参数β2=-6.156682,说明银行贷款提升一个单位,相应的应付账款周转率降低6.156682倍;β3=1.842806公司规模对应付账款的影响为公司规模扩大一个单位会使应付账款降低1.842806倍,与上述控制变量假设相符合;β4=0.119001,这说明可以获得银行贷款的能力对公司的营业收入在一定程度上也产生了正的影响。F检验:由于R2=0.845089接近于1,模型的拟合优度较好。因此认为可以获得银行贷款的能力与企业应收账款、应付账款等解释变量之间总体线性关系是显著的。通过分析可以看出所有变量都在5%水平下显著,且经济意义合理。

4 结论

本文从应收账款周转率和应付账款周转率两个方面,采用回归分析的方法检验了银行贷款与中小企业商业信用之间的关系。结果表明:一方面,在控制其他相关因素的条件下,应收账款周转率提高,其银行贷款也会相应增加,两者呈显著的正相关关系,说明假设1成立。应收账款可以体现一个企业的能力,应收账款周转率提高,说明企业的市场前景发展良好,企业短期内经营状况良好,企业的信用也会随之上升。而银行也会敏感地捕捉到这些企业的发展态势,从而考虑为其贷款,实现双赢;另一方面,应付账款则体现了企业利用商业信用的能力和其融资能力。应付账款周转率上升,那么其银行贷款会减少,两者呈现的是显著的负相关关系,说明假设2成立。所以,应付账款周转率上升,企业的融资能力也会随之下降,进而表现为其信用能力下降,那么将不利于企业向银行贷款。虽然银行与企业之间存在信息不对称,但是银行仍可以捕捉到上市中小企业的情况,只是会增加银行方面的代理成本。在我国现有的经济环境下,除了应收账款周转率和应付账款周转率之外,公司规模、营业收入也会对公司现金股利分配水平产生影响。从上述实证结果可以得出:首先,上市公司的规模性也是影响企业商业信用与银行贷款的重要因素。在银行信贷决策下,中小上市企业会考虑到自身的规模,规模大的公司获得银行贷款的程度会高于规模小的公司;其次,中小上市公司的营业收入也对其向银行贷款产生显著的正向影响。营业收入多的公司往往其商业信用会增强,进而比较容易得到银行的认可,更加容易获得银行贷款。显然,上述研究结论大体上与我国中小上市企业的现状相符。虽然商业信用可以替代银行信用来满足中小企业的部分融资需求,但是银行信用仍然是中小企业融资的主要渠道。

猜你喜欢

民间故事选刊(2022年11期)2022-10-30

商品与质量(2021年27期)2021-11-23

环渤海经济瞭望(2021年10期)2021-03-13

新商务周刊(2018年13期)2018-12-08

国际商务财会(2017年8期)2017-06-21

中国管理信息化(2017年2期)2017-02-17

对外经贸实务(2016年12期)2016-12-22

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17

财税月刊(2016年4期)2016-07-04