我国商业健康保险发展的省际差异性探讨

2018-08-17 01:55:22丁少群伍秋晓西南财经大学保险学院

上海保险 2018年7期

丁少群 伍秋晓 西南财经大学保险学院

近年来我国商业健康险处于蓬勃发展阶段,近三年保费收入年均增长40.37%,但不同省市间发展水平差异巨大。本文基于31个省市的面板数据对我国商业健康险发展的省际差异程度及其重要影响因素进行了探讨。研究认为,社会医疗保险的覆盖面与保障水平、医疗费用的负担能力、人口老龄化程度与城镇化水平是影响省际差异的重要因素;要促进我国健康险的区域均衡发展,建议调整医疗卫生的财政支出结构与方向,推动商业健康险与社会医疗保险的有效衔接和险种创新,鼓励保险公司到健康需求潜力大的省市开拓市场等。

当前我国保险业正处于快速发展阶段,各类保险的保费收入近几年均实现较快增长。商业健康险作为我国多层次医疗保障体系中不可或缺的一部分,在补充医疗保障领域发挥着重要作用。近年来,政府无论从税收优惠还是相关产业政策方面,都对健康险给予了大力的支持,商业健康保险表现出快速发展态势,近三年健康险保费收入年均增长40.37%,明显高于人身险保费27.08%的增长速度,更高于保险行业21.82%的整体增长速度。但是,我国商业健康的发展水平具有严重的区域不平衡性,不同省市商业健康保险发展的深度与广度表现出较大差异。本文拟基于31个省市的面板数据对我国商业健康险发展的省际差异进行探究,以推动我国商业健康保险的区域均衡发展。

一、我国商业健康险发展水平的省际差异分析

本研究选取31省市最新健康险保费收入、人口数、GDP等指标,对各省市占据的市场份额及健康险深度、健康险密度进行比较分析。

(一)健康险保费收入水平的省际差异比较

保费收入水平是直观体现一个地区保险市场发展程度的常用指标。通过各地健康险保费收入占比既可大致看出不同地区市场的重要性,也可反映出该地区居民对于健康保险的需求高低。

2017年全年我国健康险保费收入为4389.46亿元,相较于2006年已增加10.65倍,占人身险的比重由9.12%增加至16.41%,健康保险的地位不断提升。为比较分析不同地区健康险需求差异,这里基于2017年最新数据对我国健康险保费收入市场份额最高的10省与最低的10省进行对比分析(见表1)。

由表1可知,由于各省市经济发展水平、文化教育、人口数量等方面的差异,导致其健康险保费收入规模差异极大。排名最前的十省市中,东部地区占6个、中部3个、西部仅1个,十省市合计健康险保费规模占全国的63.28%。在健康险市场份额最低的十省市中,西部地区占7个、中部2个、东部1个,这十个省市2017年健康险市场份额总和不足10%,甚至低于广东一省的市场份额。表明我国健康险市场分布存在着严重的不均衡性,东部地区省市的健康险保费收入普遍高于中西部地区,也表明东部地区存在更大的健康险需求。

表12017 年部分省市健康险保费收入及市场份额

(二)健康险保险密度的省际差异分析

由上文可知,各省市健康险保费收入与市场份额存在着较大差异,但由于各省市人口总量存在差异,对医疗保障的需求总量也各不相同,因此,为消除人口总量的影响选取人均健康险保费,即健康险的保险密度进行省际差异分析。

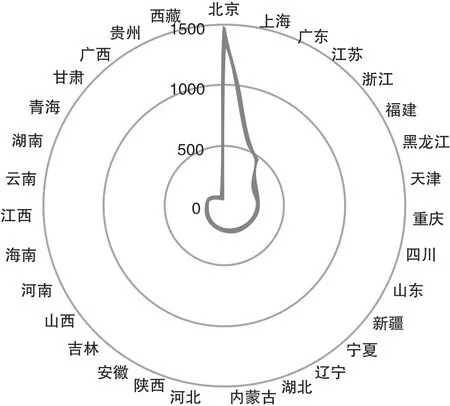

健康险保险密度可反映一个地区商业健康险的普及程度,同时也可从微观角度更加精确地分析其需求的差异。尽管我国2017年末健康险密度已达到315.77元/人,相较于2006年的28.67元/人已增长约10倍,但与发达国家相比仍存在较大差距。由于部分省市2017年末的人口数暂不可得,这里选取2016年各省市健康险密度进行对比分析(见图1)。

图1中,各省市按健康险密度由大到小顺时针排列。2016年全国健康险密度平均水平为292.36元/人,但仅有北京、上海、广东、江苏、浙江五省市高于全国平均水平,且该五省市均处于东部发达地区;剩余26省市健康险密度则相差较小。可见,我国健康险密度存在着严重的两极分化现象,东部地区的健康险密度普遍大于中西部地区。直观判断,有可能是东部地区较高的经济发展水平、人群受教育程度带来其更高的人均健康保险需求和购买水平(更深入的分析将在第二部分展开)。

(三)健康险保险深度的省际差异分析

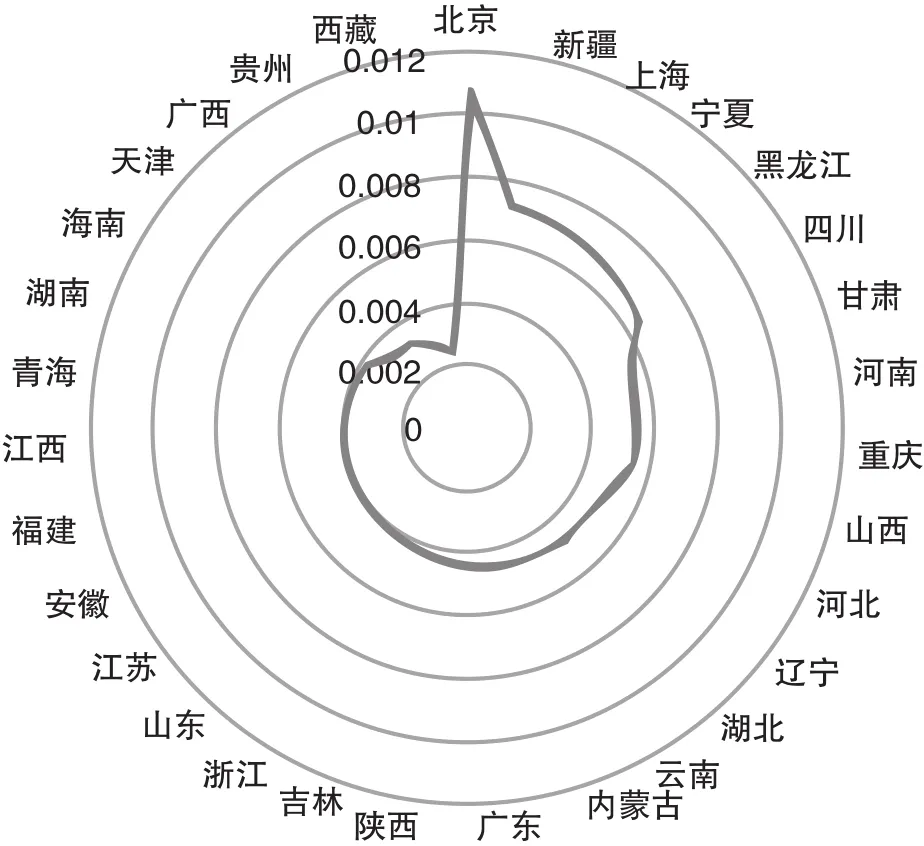

保险业的发展与其经济总量息息相关,而各省市由于产业基础、产业结构等不同,导致其经济总量也存在较大差异。因此,为消除经济总量的影响采用保费收入占GDP的比重指标,即健康险深度进行省际比较是必要的。健康险保险深度可直接反映出一个地区商业健康险在总体经济发展中的地位,也间接反映出该地区居民随着经济发展对于商业健康险的重视程度和有效需求水平。我国2017年全国健康险深度为0.531%,相比2006年增长2.1倍,表明我国健康险行业近10年的推广取得了巨大成效。现通过各省市间健康险深度的对比,进一步探究其差异性,见图2雷达图。

图12016年健康险密度省际差异雷达图

图2 中,各省市按2017年健康险深度由大到小顺时针排列。相对健康险密度而言,健康险深度的省际差异在东中西部地区之间有所减小。以北京、新疆、上海为首的十省市健康险深度超过全国平均水平,最高的十省市中东部地区占2个,中部地区占3个,西部地区占5个,剩余21省市的健康险深度也相差较小,大多数均处于0.3%~0.5%之间。总体而言,东部地区的健康险深度只是略大于中西部地区。这说明我国健康险的保险深度大小与经济发展水平关联性并不是很强,反映出健康保险需求的刚性属性。

(四)健康险发展速度的省际差异比较

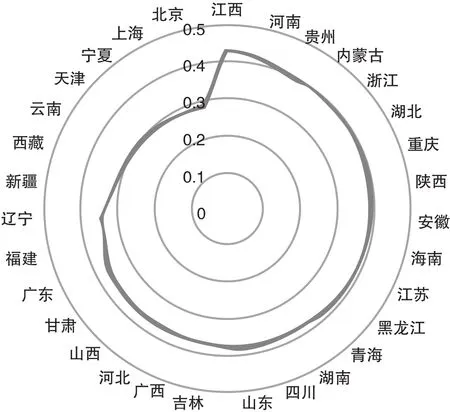

上文比较的主要是各省市当前健康险发展水平的差异,为判断各省市未来的发展潜力,需从发展速度方面对省际差异进行比较分析,现计算2011-2017年的7年各省市健康保费收入年均增长速度,以此画出雷达图(见图3)。

图3中,各省市按健康险保费收入年平均增长率由大到小顺时针排列。2011年至2017年间,全国健康险保费收入年均增长率约为36.07%,就各省市而言,排名前十位的省市中仅两省位于东部地区,其余均处于中西部地区。值得注意的是,北京、上海两市排到了末尾,年均增长率仅为29%。且广东、福建等保费总收入较高的地区,健康险保费年均增长率也均未达到全国平均水平。由此可知,尽管江西、河南等中西部省市当前保费收入绝对水平较低,但其增长速度很快,具有较大的发展潜力。

二、影响我国商业健康险发展省际区域差异的主要因素

(一)主要影响因素简析

影响我国商业健康险发展水平省际差异的主要因素有很多,最常见的是地区经济发展水平和教育水平等因素,因这些影响因素在很多文献均有研究,这里不再赘述。但通过我们将健康险保险深度发展水平最高的十省市与最低的十省市进行对照研究发现,社会基本医疗保险的覆盖面与保障水平、医疗费用的负担能力、人口老龄化程度与城镇化水平等四方面的因素,对商业健康险的发展也产生着重要影响,以下对此进行重点分析。

1.社会医疗保险的覆盖面与保障水平

当前我国的社会医疗保障制度是政府主导的医疗保障模式,以基本社会医疗保险和商业健康保险互为补充为出发点。但商业健康险与社会基本医疗保险除互补效应外,还存在替代效应。随着基本医疗保险覆盖水平提高,一方面可能会因人们当前保险意识不够高而降低部分人商业健康险的消费。另一方面社会医疗保险可让人们意识到疾病的普遍性与保险的必要性,并从心理层面滋生出更多的商业健康保险需求,从而促进商业健康保险市场的发展。本文选取城镇医疗保险参保人数比例与医疗卫生支出占财政支出的比重两指标衡量社会医疗保障体系在其中发挥的作用。

2.医疗费用的负担能力

我国个人的医疗支出部分由政府,即社会保险基金承担,部分由个人承担。个人承担的医疗费用部分占比越高,其对于健康险的需求则越迫切;个人可支配收入越高,对健康险的购买力则越强。进一步分析可知,对截面数据而言,历年来保险深度与人均可支配收入、人均医疗保健支出的相关系数均较小,因此考虑将两指标的比值作为解释变量。检验后发现,保险深度与两者比值的相关系数有所增大。除此之外,考虑到量纲与变动幅度的原因,人均医疗保健支出占人均可支配收入的比值作为解释变量也更加合适。因此本文选择人均医疗保健支出占人均可支配收入的比值衡量其对健康险发展的影响。

3.人口老龄化程度

就年老者而言,其较年轻者发生疾病的可能性更大,且更为严重。因此其对于健康保险的需求及购买健康险的欲望也更强。如今我国已正式步入老龄化社会,近年来国家及家庭用于老年人的医疗保健费用大幅度上升,这在一定程度上刺激了居民对商业健康保险的需求。本文选取老年人口比例作为人口老龄化对健康险需求影响的衡量指标。

图22017 年各省市健康险深度(%)比较

图32011 -2017年间各省市保费收入年平均增长率

4.城镇化水平

地区的城镇人口与商业健康保险的需求有着十分紧密的联系。由于城乡之间人们生活水平、受教育程度等有差异,导致其对于风险的认识程度不同,所以其对于商业健康保险的需求也就不同。因此,我们有必要对该因素进行定量分析,这里选取城镇人口比例作为衡量指标。

(二)主要因素的影响状况及其原因分析

1.人均医疗保健支出占人均可支配收入的比重与老年人口比例,对健康险发展有积极的正向作用,且对健康险发展水平较落后的省市影响效果更大。

分析其原因可知,就该两指标而言,健康险较为落后的省市其经济发展水平、城镇化水平等本就较低,相比之下医疗设施较为落后,医疗费用也较低。因此在人均医疗保健支出占人均可支配收入的比重相同的情况下,健康险较为落后的省市余下的可支配收入则越少,对健康险的需求则越迫切。同时由于其经济水平本身较高,城镇化与否与其健康险消费的相关性大于健康险发展水平较高的省市,因此该两指标在健康险发展水平较低的省市中对健康险深度中发挥的作用更大。

2.城镇化水平对各省市健康险发展均有重要的正向影响,且在健康险发展水平较低的省市中影响更为显著。

就该指标而言,由于健康险发展水平较高的省市经济发展水平均较高,所以当地居民人均医疗费用较高,医疗负担较重。但同时其保险意识也更强,对自己老年后面临的风险有着更为深刻的认识,且当前保险市场对购买健康险的年龄有较为严格的限制,人们需未雨绸缪,年轻时即进行保险筹划。所以老年人口比例对健康险发展水平较高的省市健康险深度的影响较大。

3.社会医疗保险的开展不会抑制商业健康险需求,事实上,基本医疗参保比例的提高有利于唤醒人们对健康的重视和激发对更高保障的需求,该效应在健康险发展水平高的省市表现明显。

在健康险发展水平较低的省市中,城镇医疗保险参保比例本相对较低,社会保障体系不太健全,同时由于医疗设施不健全,医疗费用较低,导致人们的医疗负担相对较轻,保险意识较为薄弱,且因当地经济发展水平较低,人们的人均可支配收入较低,保险购买力也相对较弱,一定程度上制约了其商业健康险的发展,导致该指标对健康险发展水平较低的省市的影响远小于发展水平较高的省市。

4.国家卫生投入对各省市商业健康险发展的影响不同。财政支出中医疗卫生支出比重在健康险发展水平较高省市起到了较大正面作用,在健康险水平较低省市则产生了轻微的负面作用。

就该指标而言,分析可知这是社会医疗保障体系与商业健康险互补效应与替代效应的一种体现。在健康险发展水平较低的省市中,由于医疗费用较低,医疗负担较小,导致居民当前保险意识还不够高,对疾病风险的认知程度较低,较容易因为财政在医疗卫生费用上的支出而失去购买商业健康险的意识。而在健康险发展水平较高的省市中,由于人们的保险意识较高,财政支出中医疗卫生支出所占比重越高,个人支出的费用就越少,不仅能够在一定程度上增加人们在疾病发生时的消费能力,同时也从心理层面上产生了更多的健康险需求,最终对商业健康险的发展起到了正面的促进作用。

三、促进我国商业健康保险省际区域均衡发展的建议

(一)优化调整医疗卫生财政支出结构与方向,促进健康险需求

由前文分析可知,在健康险发展水平较低的省市中,政府的医疗卫生部分财政支出起到了轻微的替代作用。因此,政府应一定程度上调整医疗卫生部分的财政支出的结构与方向,可兼顾医疗服务供需方,对其分类进行补贴。对医疗服务的供方,即医院、卫生机构等进行补贴,可提高当地医疗水平,降低人均医疗费用,提高人们的疾病风险承担能力。对医疗服务的需方,即当地居民等,可采取对购买城乡居民大病保险等保险的人群进行补贴的方式,不仅可增加其健康险购买力,也可在一定程度上鼓励人们购买,从而促进健康险的发展。

(二)健全多层次医疗保障体系,实现商业健康保险与基本医疗保险的有效衔接

在我国健康险发展水平较低的省市中,城镇医疗保险参保比例普遍较低,对健康险深度起到的作用不明显,远低于其在健康险发展水平较高的省市中发挥的作用。因此,在健康险发展水平较为落后的省市中,应尽快完善基本医疗保障制度,提升当地人民的医疗服务水平,减轻人们的医疗负担,进而积极发展商业健康险,发挥其对基本医保的延伸作用,提高个体与社会整体对疾病风险的承受能力,降低人们遭遇重大疾病时自负资金的风险。随后逐步提高保障水平,缩小城乡间差距,建立与完善一个公平的多层次医疗保障体系。

(三)加快推进中西部城镇化进程,提高经济发展水平,培育健康险发展的社会环境

城镇化水平在健康险发展水平较低的省市对健康险深度发挥的促进作用较大。城镇化建设可通过聚集效应大量增加消费总量,同时其乘数效应也可拉动社会总需求增加,而需求增加可直接促进经济发展。因此,健康险发展水平较低的省市政府应大力推动城镇化进程,从而促进经济发展,进一步推动教育、医疗设施等发展,从侧面提高人们的保险需求与保险消费能力,最终促进商业健康险的普及与发展。

(四)推动商业健康险产品创新,以满足不同地区不同群体的差异化健康保障需求

尽管现行的税优型健康险制度可抵扣个税,但大多数健康险发展较为落后的地区,其人均可支配收入并未达到缴纳个税标准,无法起到抵扣个税的作用,所以该制度对其缺乏吸引力,促进当地健康险发展的效果不够明显。因此,保险公司可尝试与在线医疗公司等合作,进行险种创新,为可支配收入较低的人群争取更大的优惠,提供更优的健康险方案。

猜你喜欢

环境工程技术学报(2022年3期)2022-06-05 07:21:50

中华诗词(2020年1期)2020-09-21 09:24:54

建筑(2020年5期)2020-04-01 19:14:58

智富时代(2019年1期)2019-03-02 08:02:18

作文与考试·初中版(2018年26期)2018-10-16 11:47:52

商周刊(2017年8期)2017-08-22 12:10:02

中国公路(2017年11期)2017-07-31 17:56:30

中国卫生(2016年10期)2016-11-13 01:07:58

中国卫生(2016年10期)2016-11-13 01:07:56

中国卫生(2016年10期)2016-11-13 01:07:56