概率法在页岩气未开发最终可采量评估中的应用

——以北美某成熟页岩气区块为例

2018-08-17 02:42陈劲松韩洪宝年静波

天然气工业 2018年7期

陈劲松 韩洪宝 年静波 郭 莉

中化石油勘探开发有限公司

北美是目前全球非常规油气勘探开发最为活跃的地区,他们在页岩气最终可采量(以下简称EUR)评估方法等方面已经积累了较多的认识和经验,美国石油工程师协会(以下简称SPE)和石油评估工程师协会(以下简称SPEE)都发布了相应的页岩气EUR评估规则[1-3]。开采技术的进步对EUR的评估影响很大,导致评估需要持续进行下去。页岩气区带的开发一般分为4个阶段:早期、中期、统计期和成熟期。在开发早期阶段,生产井少、井距大,在中期阶段虽然生产井数大大增加,但由于作业者不断进行开发试验,很多生产井不能作为类比井,因此这两个阶段常常使用确定性法分级评估EUR。在统计期生产井更多,虽然作业者仍在继续研究井距以及完井方式变化的影响,但随着类比井大量增加,常常使用统计分析法分级评估EUR。在成熟期由于对区块的分区合理,井网密度大,统计分析的效果更好。

目前国内对页岩气的勘探开发还处于起步阶段[4],对页岩气渗流机理的研究也在不断深入[5],EUR评估方法的研究还处于不断积累和完善的阶段,尤其是概率法的应用还十分有限。笔者通过对北美某一成熟页岩气区块未开发EUR进行实际评估,分4种情形对概率法的合理使用及其应用效果,进行了详细阐述,可以为我国页岩气未开发EUR的评估提供有益的借鉴。

1 方法概述

目前用于评估页岩气EUR的方法分为确定性法和概率法,其中确定性法包括递减法、物质平衡法、数值模拟法和类比法。由于页岩气储层渗透率极低,压力传导十分缓慢,关井测压需要较长的时间,因此物质平衡法使用受限。另外,由于页岩气项目的商业开发需要大量持续的钻井工作量作保障,使得采用单井数值模拟计算EUR花费的时间很长,评估效率不高,数值模拟法的应用也十分有限。常规油气通过类比邻近生产井预测新井EUR的方法,对于页岩气也是不适合的。而产量递减法在页岩气已开发EUR预测上较为常用,是目前主流的确定性方法[6-9]。

概率法作为一种定量评价估算结果不确定性的方法,在西方使用十分普遍,但一般不能单独使用,常与容积法、动态法等配合使用。在国内概率法的应用相对较少,主要在估算原地量时使用。根据石油资源管理系统(简称PRMS—2007)的应用指南,概率法除了与容积法结合估算原地量外,还与产量递减法结合估算EUR[1-2,8-9]。

北美地区多年的开发实践证明页岩气资源具备以下主要特点:①页岩气区带储层大范围连续分布,但储层非均质性较强,常表现为异常高压;②由于页岩气储层在厚度、岩性、孔隙度、渗透率、地应力、矿物成分及钻完井效率(如水平段长度、水力压裂裂缝的几何形状和长度等)等方面存在差异,使得处于相同生产层段的气井初始产量和EUR存在较大差异;③虽然单井生产动态存在较大差异,但是初始产量、EUR的统计分布具有可重复性,导致应用邻井生产资料推测未钻井区域的生产特征可靠性低,在完井之前预测气井的生产动态十分困难,但可以在井间干扰很小的情况下,使用统计数据预测未钻井区域的新井产量。

上述特征为概率法在页岩气EUR评估中的应用奠定了基础,概率法是一种纯统计方法,使用时需要满足以下假设:①递减分析是获得可靠EUR的途径。在许多页岩气区带,气井初期生产动态表现为瞬变流,典型特征是初期产量很高但递减很快,后期递减缓慢。使用超双曲递减模型(递减指数大于1.0)是可行的。②峰值产量与EUR之间存在合理的相关关系。③EUR的概率分布可在类比井组中复制。④研究区域内储层是均质的,且各井的完井方式相似。

建立EUR的概率分布,前提是页岩气生产井EUR的概率分布存在可重复性,因此可以通过复制生产类比井EUR的概率分布,预测未钻井区域所部署新井的EUR。使用该方法首先需要确认区带内的井组不仅具有相似的储层特征(净产层厚度、含气饱和度等),而且使用相似的钻完井技术(水平段长度、压裂工艺与规模等);然后,对井组的每一口生产井进行递减分析,预测其EUR。最后,建立EUR概率分布并复制到未钻井区域,预测新井的未开发EUR。

概率法中储量的不确定性范围,通过概率分布来表示。根据PRMS—2007[2-3]关于储量的定义,证实储量(1P)、证实储量+概算储量(2P)和证实储量+概算储量+可能储量(3P)分别对应概率法评估的P90(累计概率为90%对应的储量值)、P50(累计概率为50%对应的储量值)和P10(累计概率为10%对应的储量值)。

采用确定性法估算的结果是个单一值,而概率法估算的结果是个范围值。概率法的优点包括:①结论的不确定性范围可以通过基础参数的不确定性范围推导得出;②数值处理方便;③可以应用于从勘探到生产的整个业务周期;④在可用数据数量不足的情况下,可以判断估算结果的范围。同时,其缺点包括:①有时会导致广泛、复杂,甚至无效的计算工作;②当使用简单蒙特卡洛法时,不同级别的EUR(如P90、P50和P10)可能并不对应特定的实际区域或体积量;③不能保证基本参数的概率密度函数(简称PDF)为已知,因此必须进行技术判断;④对参数之间相关性的评估更加困难。

2 在产井EUR概率分布

2.1 项目概况

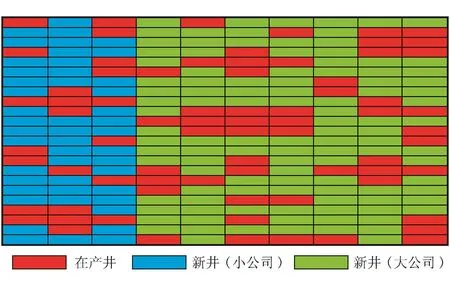

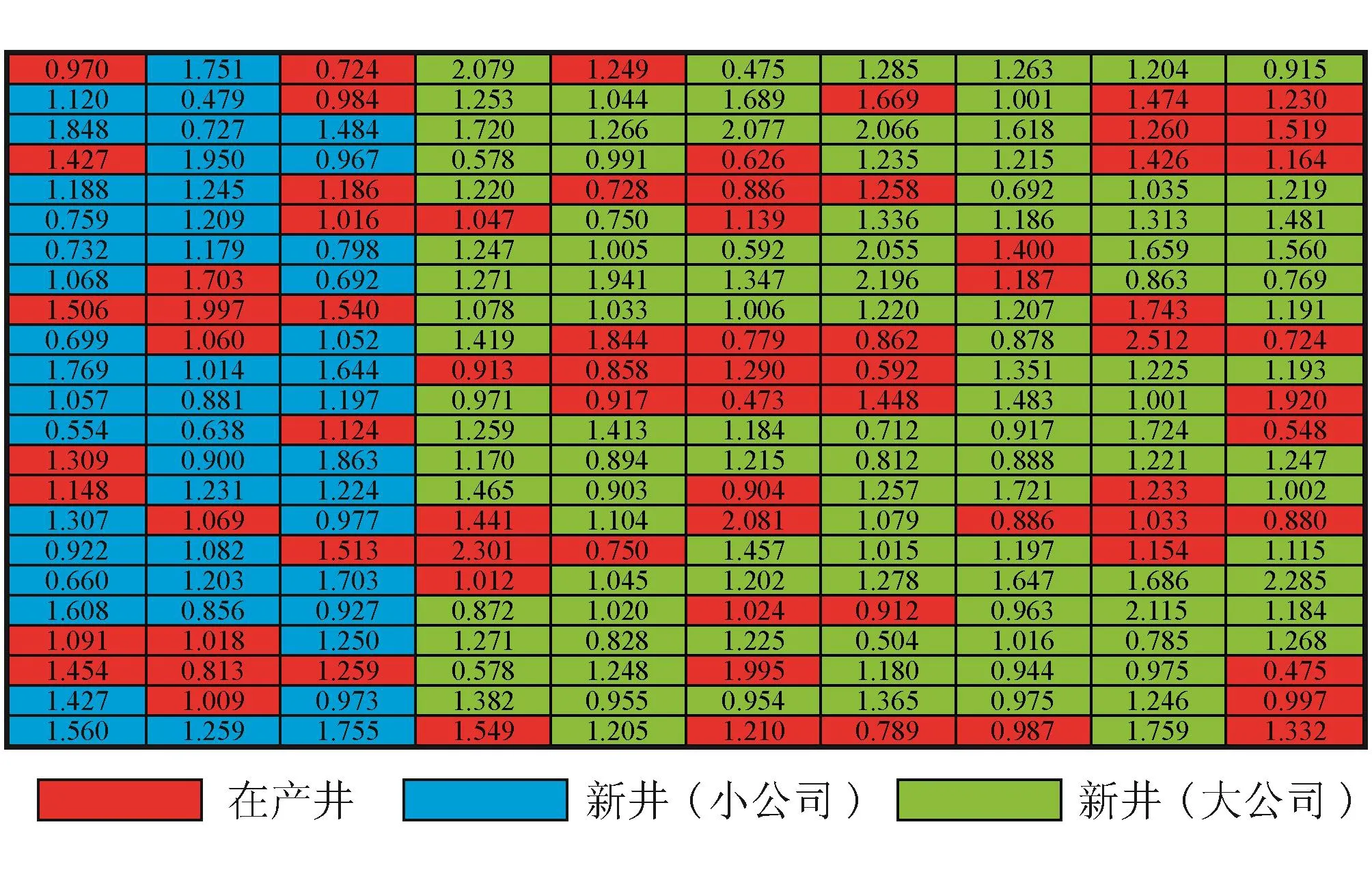

本次选取北美一个开发较为成熟的页岩气区带中一个地质分区作为评估实例。区块的井位作了一定修饰,但不影响概率法的使用。如图1所示,区块内现有在产水平井74口(红色背景),已在近两年内投产,平均水平段长度为2 134 m左右。根据拥有权益的地块面积和开发井距,部署156口新井,其中某大公司拥有109口(绿色背景),某小公司拥有47口(蓝色背景)。新井使用的钻完井技术和现有井相似,没有明显的差异。本次评估依据PRMS—2007应用指南[2-3]及SPEE专论[3]评估规则[1],采用概率法,使用Oracle公司CrystalBall统计分析软件对新井未开发EUR进行评估。

图1 页岩气区块井位示意图

2.2 在产井EUR概率分布的建立

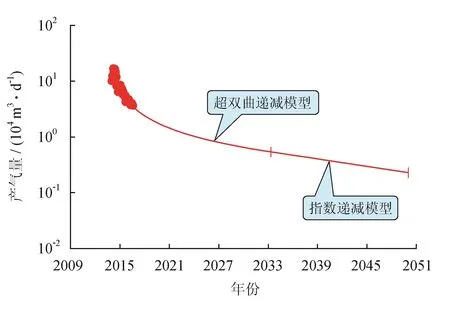

根据北美地区关于非常规已开发EUR评估规则[10-18],使用改进双曲递减模型预测74口生产井的EUR。改进双曲递减模型分为超双曲递减和指数递减两个子模型,分别用于模拟页岩气渗流的早期非稳定流和后期稳定流。由于气井何时由非稳定流进入稳定流是未知的,如果使用超双曲递减模型预测后期产量,产量预测趋势将十分平缓,导致对EUR的估计过高。因此,北美地区的普遍做法是通过类比确定一个最终递减率(一般介于5%~10%),当超双曲递减模型预测产量递减率至该最终递减率时,递减模型转换为指数递减模型。这是在无法预测边界何时开始控制渗流流动的前提下,为了不过于高估单井EUR而对双曲递减模型作的调整,所以被称为改进双曲递减模型。以1口典型生产井的预测曲线(图2)为例,应用改进双曲递减模型预测该井的产气量,超双曲递减阶段于2033年4月结束,指数递减至项目合同期末,预测EUR为1.67×108m3。

图2 典型生产井EUR预测曲线图

得到在产井的EUR之后,需要建立其概率分布。主要步骤是:①确定项目的开发阶段;②分区建立类别井组;③满足合理置信度的前提下建立生产井EUR的概率分布。

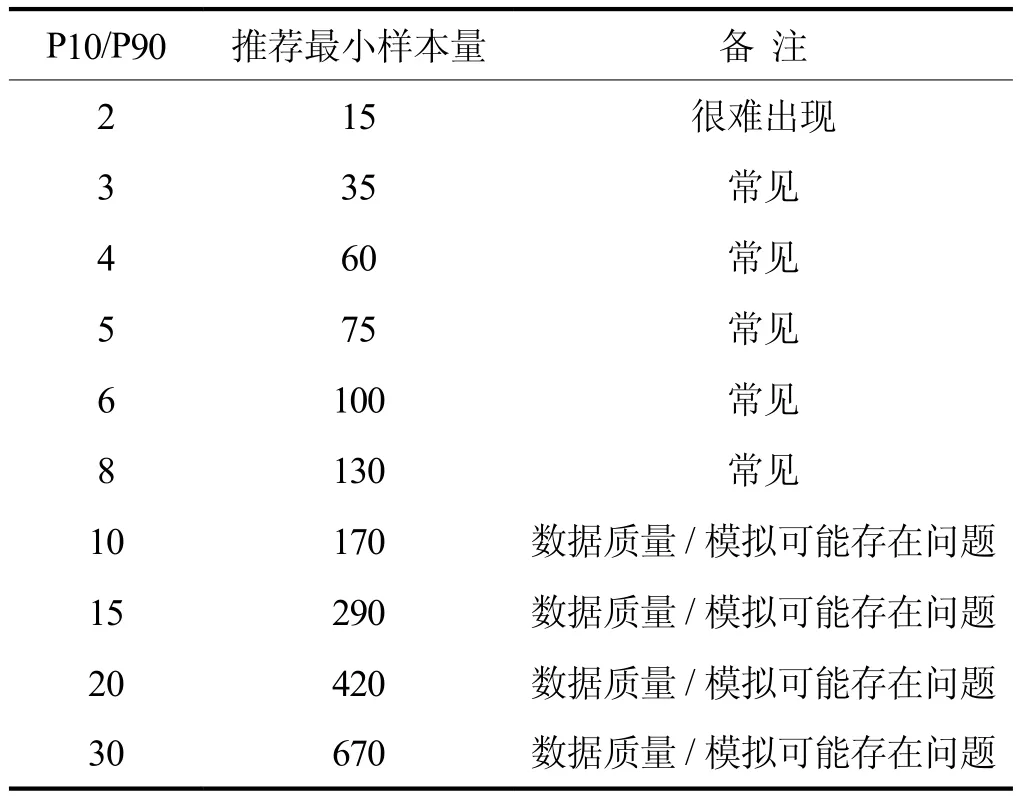

SPEE在其专论3[1]中根据项目的类比生产井井数与推荐的最小样本量的比值,来判断页岩气项目所处的开发阶段(表1)。类比生产井是指完钻时间、钻完井技术以及地质特征相同的井,评估人员需要根据地质条件、完井方法、水平段长度、井距、井的方向、钻井时间以及开采方式(泵抽、气举等)对生产井进行分组,在此基础上进行统计分析。SPEE推荐的最小样本量依据生产井的EUR或峰值产量的概率分析结果来确定(表2)。P10/P90常用来反映储层的非均质性、井的生产动态变化以及评估数据的不确定性。可变性低的项目P10/P90介于2~5,高风险项目的P10/P90可能会超过25。P10/P90越高,项目开发存在的不确定性越大。

表1 页岩气项目不同开发阶段类比生产井井数与推荐的最小样本量的比值统计表

表2 SPEE推荐的最小样本量数据表

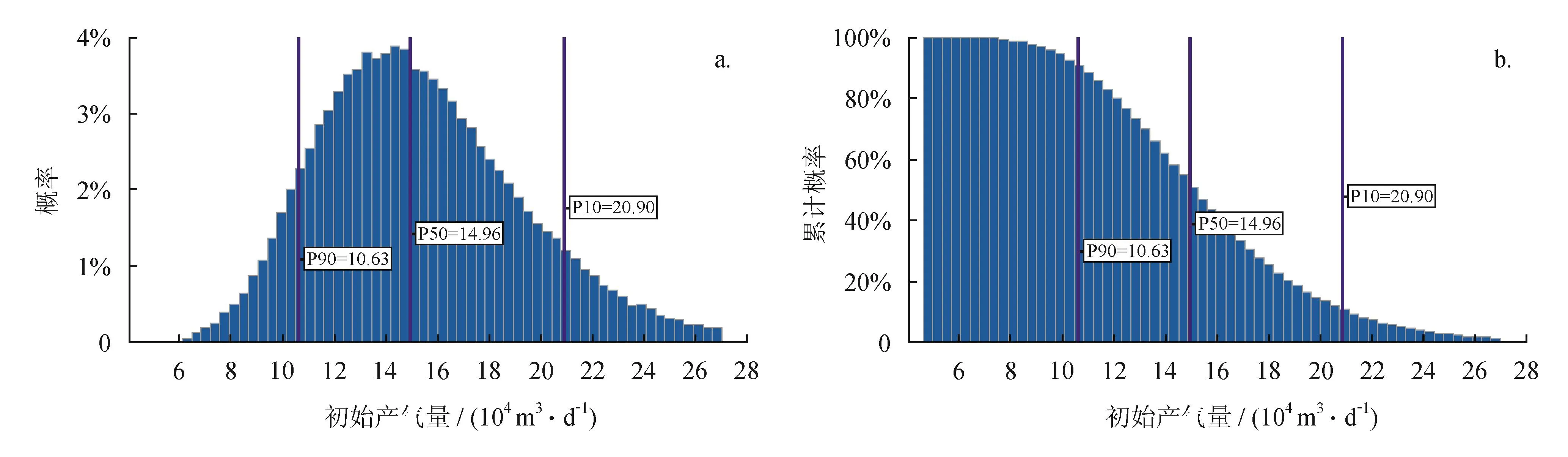

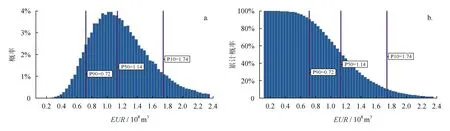

本区块74口生产井属于同一地质分区,在水平段长度、压裂规模、开采方式等方面是相同的,满足类比井的要求。对每口井的初始产量和EUR进行概率分析,均符合对数正态分布,结果如图3、4所示。图中3条直线分别对应累计概率为90%、50%和10%下的初始产量或EUR。根据EUR概率分布结果得到P10/P90为2.42,对应表2本项目最小样本量可取值25,因此类比生产井井数与推荐的最小样本量的比值为74/25 = 2.96,说明区块目前处于开发中期,接近统计期,使用概率法是合理的。

3 新井未开发EUR评估

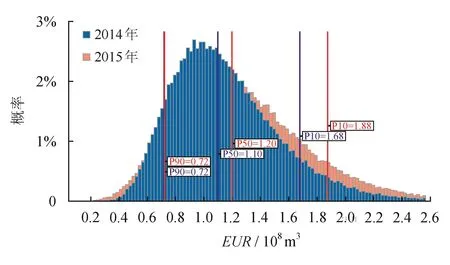

根据北美页岩气区带的统计学特征[1],74口生产井有47口在2014年投产,另外27口在2015年投产。分别对两组井的EUR进行概率统计分析,可见在分布形态上两组井非常相似,两组井各自对应累计概率为90%、50%和10%的单井EUR也较接近(图5),也就是说2015年投产的27口井与2014年投产的47口井,单井EUR具有相似的概率分布,因此推断按照目前的开发技术,部署的156口新井未开发EUR的概率分布也与74口生产井EUR的概率分布相似。

根据上述分析,可以在Crystal Ball统计分析软件中建立统计分布模型,复制74口生产井的单井EUR概率分布(图4)到156口新井上,然后每口井同时进行100 000次蒙特卡洛模拟,就可得到新井未开发EUR,从而得到区块内未开发EUR的评估结果。图6中各新井单元显示的数值就是其中某1次随机模拟的EUR,可以看出,156口新井未开发EUR是随机分布的。

在海外页岩气项目评价工作中,对于新井未开发EUR的评估,常常因为项目合同等问题,会遇到多种评估情形。下面以常见的4种情形为例,分别阐述概率法的应用以及如何解决实际问题。

图3 74口生产井单井初始产量概率、累计概率分布图

图4 74口生产井单井EUR概率、累计概率分布图

图5 74口生产井年度井组单井EUR概率曲线叠加图

图6 页岩气区块新井未开发EUR概率法评估结果图

3.1 情形1——目标概率

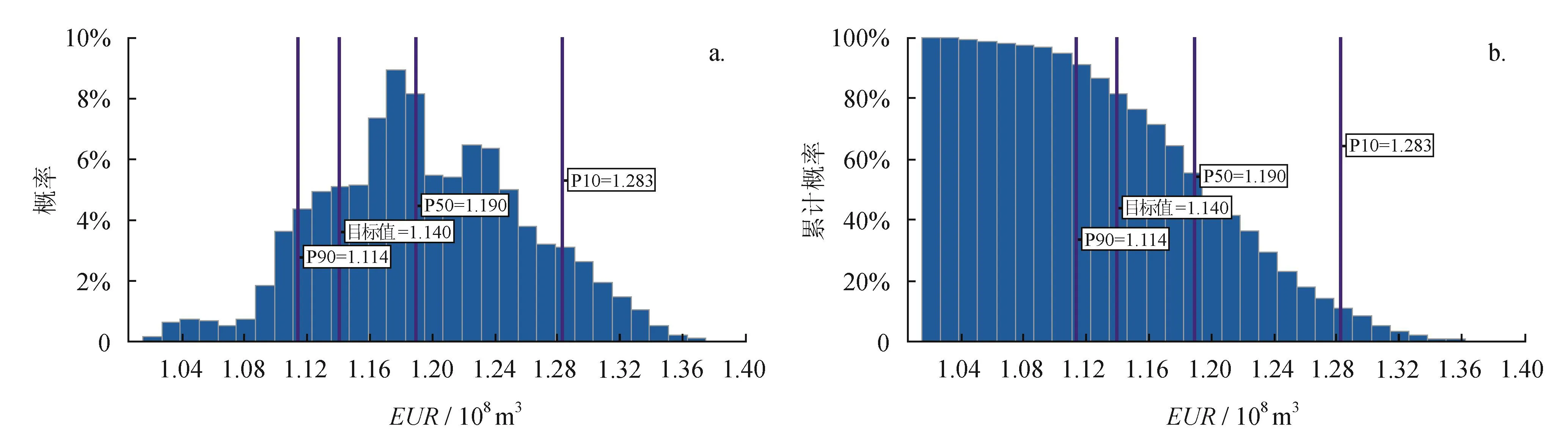

在储量评估工作中,概率法的优势在于能够得到确定性法不能得到的结果。以本例的小公司(相应井为蓝色背景)为例,想知道在未来计划钻的47口新井中,每口井至少采出某期望目标值的概率是多少?比如将EUR设定为1.140×108m3,根据图7所示的评估结果,将蓝色背景井的EUR求和再除以井数,建立小公司的单井EUR预测目标值,经过蒙特卡洛模拟以后,得到小公司单井未开发EUR概率分布,可知每口井至少采出1.140×108m3页岩气的概率是80%(图7),也就是说47口新井中有近38口井的EUR等于或大于1.140×108m3。

3.2 情形2——项目风险

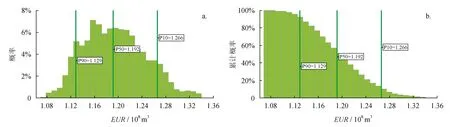

如果想知道大、小公司各自项目的风险,概率法可以提供解决方案。在图6所示的评估结果中,分别对蓝色背景井和绿色背景井的EUR求和再除以各自井数,建立两个公司的单井EUR预测目标值,经过蒙特卡洛模拟以后,可得到大、小公司单井未开发EUR概率分布(图7、8),可以看出两个公司是存在差别的。

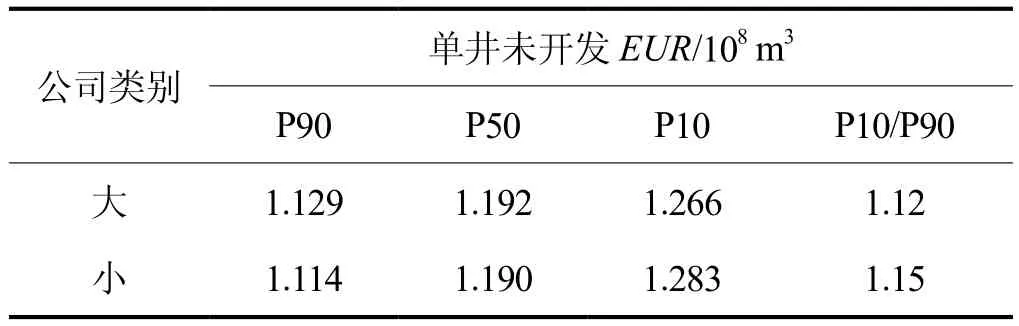

表3为两家公司的单井未开发EUR的概率法评估结果,可以看出,两家公司的P50非常接近,但大公司的P90大于小公司的P90,大公司的P10小于小公司的P10。

图7 小公司单井未开发EUR概率、累计概率分布图

图8 大公司单井未开发EUR概率、累计概率分布图

表3 大、小公司的单井未开发EUR评估统计表

同样的地质条件,同样的开发技术,评估结果看起来似乎对小公司有失公平,这是EUR概率合并造成的,说明未开发EUR部分程度上受总井数的影响,钻井机会减少会增加未开发EUR的不确定性。PRMS—2007正是通过降低1P来量化这种不确定性。从P10/P90数值来看,也说明钻井机会给未开发EUR带来的不确定性。由于PRMS—2007赋予1P低不确定性,赋予3P高不确定性,所以当钻井井数少时风险升高,1P减少,这是合理的;而在一个项目内随钻井井数增加,不确定性降低,1P将增加。

3.3 情形3——项目对比

如果想鉴别两个投资相同的项目的风险,概率法也能提供解决方案。假设本区有两个不同权益的项目:项目A有109口新井(绿色背景),工作权益30.13%;项目B有47口新井(蓝色背景),工作权益69.87%。假设新井单井开发投资相同,则两个项目权益内的开发投资一样,权益内未开发EUR也差别不大。

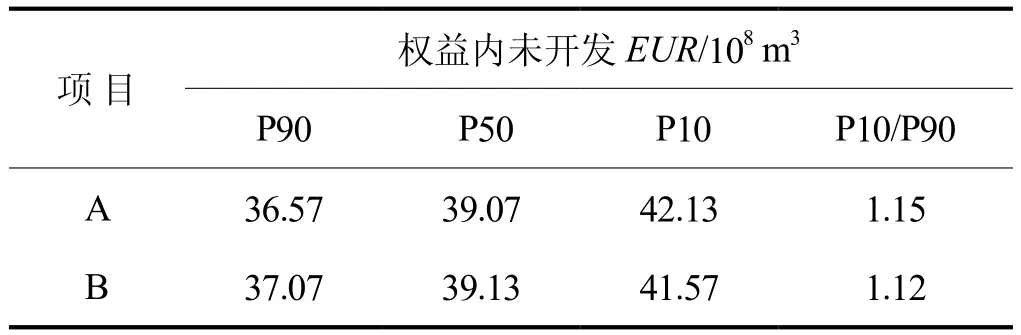

由图6所示的评估结果,分别对蓝色背景井和绿色背景井的EUR求和并乘以项目各自的工作权益,建立两个项目的权益内EUR预测目标值,经过蒙特卡洛模拟以后,得到两个项目权益内未开发EUR的概率分布,统计出各项目权益内未开发EUR(表4)。可以看出,项目A和项目B的P50接近,相差不到1%;对于P90,项目B大于项目A;对于P10,项目B小于项目A;而对于P10/P90,项目A大于项目B。因此,在权益内投资相同的情况下,项目A的风险大,而项目B的风险小,项目B更有优势。

表4 项目A与B的权益内未开发EUR评估统计表

3.4 情形4——更合理的EUR评估

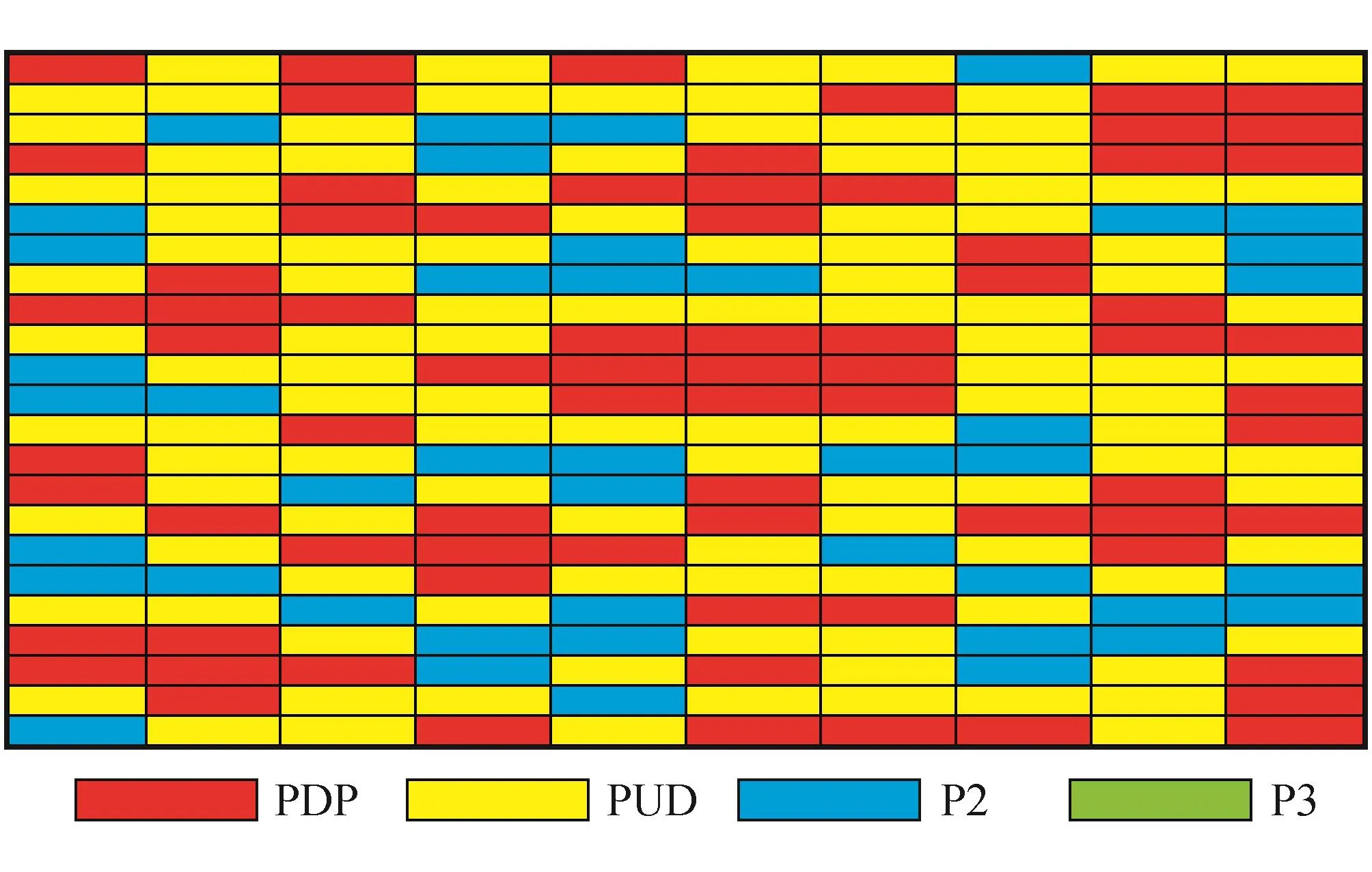

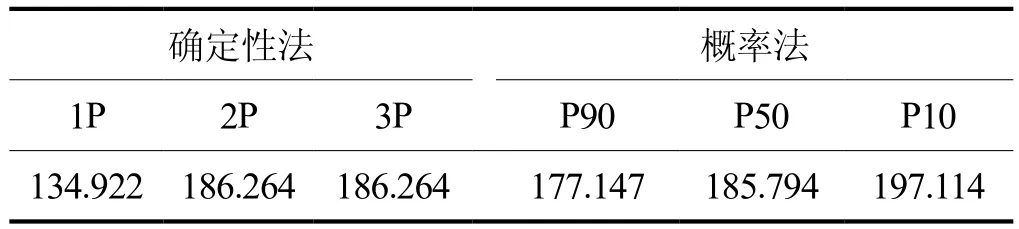

最后讨论概率法和确定性法在本例页岩气未开发EUR评估结果的合理性。如图9所示,根据PRMS—2007和SPEE关于页岩气新井储量分级规则,本页岩气区块内74口生产井储量级别为证实已开发正生产储量(以下简称PDP),113口新井储量级别为证实未开发储量(以下简称PUD),43口新井储量级别为概算储量(P2),无可能储量(P3)。依据生产井平均单井EUR1.194×108m3,应用确定性法估算156口新井不同级别的未开发EUR,并与概率法评估的新井未开发EUR进行对比(表5)。可知,确定性法的2P和概率法的P50结果十分接近,说明两种方法对新井未开发EUR的估值是一致的,也证实确定性法2P(PUD+P2)级别对应的总井数是合理的。确定性法的1P低于概率法的P90,说明确定性法的PUD对应的井数还可以增加。确定性法未能评估P3,这是该方法自身的特点所致。通过本情形可知,确定性法储量分级原则只是考虑地质不确定性(新井距离生产井的位置),而概率法更偏重于考虑实际生产中表现出来的不确定性。所以,从本区块所处的开发阶段来看,概率法的评估结果更为合理,更符合PRMS—2007的储量分级评估原则。

图9 页岩气区块储量级别划分示意图(确定性法)

表5 不同方法下页岩气区块未开发EUR评估结果统计表 108 m3

4 结论

1)随着页岩气开发项目的推进,生产井数的增加、开采技术的成熟,概率法所需的具有合理置信度水平的类比井组可以建立起来,为应用概率法评估未开发EUR奠定基础。

2)页岩气项目未开发EUR在部分程度上受总井数的影响,未来钻井机会的减少会增加未开发EUR的不确定性,相反钻井机会的增加可以减小未开发EUR的不确定性。

3)概率法具备定量描述不同级别未开发EUR的可能性,定量反映项目存在的不确定性和风险;通过对不同项目的不确定性及风险进行对比,可以为项目的鉴别和决策提供依据。

猜你喜欢

延安大学学报(自然科学版)(2021年4期)2022-01-11

化工管理(2021年23期)2021-08-25

装备制造技术(2020年3期)2020-12-25

石油地质与工程(2020年6期)2020-12-11

环球时报(2020-12-09)2020-12-09

智富时代(2019年10期)2019-12-09

智富时代(2019年10期)2019-12-09

煤炭工程(2019年5期)2019-05-28

电机与控制学报(2018年9期)2018-05-14

科技视界(2016年19期)2017-05-18