新套期会计准则的国际趋同程度研究

——基于CAS 24和IFRS 9的比较

2018-08-13 04:52刘昱沛教授

财会月刊 2018年15期

刘昱沛,王 荭(教授)

2017年3月31日,财政部正式发布修订后的《企业会计准则第24号——套期会计》(CAS 24),对套期工具和被套期项目的指定、套期关系评估、套期工具确认和计量方法等进行了规范。但目前关于CAS 24的解释和应用指南尚未出台,企业对于新准则的实际应用仍存在诸多疑问。此外,CAS 24在与《国际财务报告准则第9号——金融工具》(IFRS 9)趋同的同时也存在个别差异,即采取“有选择的趋同”以体现对我国国情和企业实际状况的考量。在会计准则国际趋同的背景下,只有吸收借鉴IFRS 9的最新成果并结合我国国情和风险管理实践扬长避短,才能更大程度地实现套期会计与风险管理实务的协调[1]。因此,明确套期会计准则的趋同程度,把握准则的国际差异及产生差异的原因,对于CAS 24的理解和应用具有非常重要的现实意义。

一、会计国际趋同及其测度方法

1.会计国际趋同的含义与类型。随着经济一体化、资本全球化进程的加快,已经有越来越多的国家认可或采用国际财务报告准则,会计准则的国际趋同成为不可逆转的发展趋势。多数研究认为会计的国际趋同分为形式趋同和实质趋同,其中形式趋同是指会计准则和规范的趋同,是实质趋同的基础和前提;而实质趋同是指企业会计报告实务的趋同,是形式趋同的目标和结果[2]。

本文对我国套期会计准则的国际趋同程度进行测度和分析,属于形式趋同的研究范围。形式趋同是不同国家的会计准则相互吸收、渗透直至趋于接近或一致的过程,具体表现为国内会计准则的制定和实施更多地纳入了国际会计的普遍实践和惯例,并积极参与国际会计准则的协调和统一[3]。鉴于准则在执行过程中受主观判断以及环境因素的影响,会计准则形式趋同和实质趋同的程度之间存在差异,实质趋同并非准则趋同的必然结果,但形式趋同仍是推动实质趋同的重要力量,并且能够作为各国会计国际化程度的衡量标准。国际会计准则的持续更新和重大调整也为形式趋同的研究奠定了基础。

本文基于准则比较点的趋同水平,将形式趋同的程度划分为完全趋同、基本趋同、中度趋同、完全不同四种类型。完全趋同是指两套准则的规定完全一致,不存在任何差异;基本趋同是指两套准则的实质规定一致,但在某些方面存在个别差异;中度趋同是指两套准则的规定彼此交叉,但是具体要求存在较大差异;完全不同是指两套准则的规定相互独立,没有任何可比性。

2.形式趋同程度的测度方法。对于形式趋同的测度,早期的研究以描述性方法为主,从整个准则体系或某些具体准则角度对比各国会计准则的差异,随着国际会计准则影响的扩展和深入,现有研究多采用定量方法对形式趋同程度进行检验。定量方法主要是在对比较点归类或赋值的基础上,运用距离法和系数法两种方法测度会计准则的趋同程度。

距离法主要包括马氏距离、欧式距离及平均距离三种类型。Rahman等[4]将会计准则划分为“要求、建议使用、允许和禁止”四类,引入马氏距离测度新西兰和澳大利亚两国会计准则的趋同程度。Garrido等[5]使用欧式距离,将国际会计准则委员会(IASC)自成立后划分为初期阶段、可比性阶段、核心阶段三个阶段,对国际会计准则本身的趋同进程进行了纵向研究。王治安等[6]使用平均距离替代马氏距离作为测量准则趋同度的理想指标,并提出经过改进的“要求、允许、不涉及、禁止”四种会计准则类型。

系数法包括匹配系数法和相似系数法,匹配系数法由研究者对所有比较点的趋同程度自行定义和赋值。例如贾建军[7]根据不同准则的可比性程度,将比较点划分为完全相同、基本相同、无相关规定、较大差异和完全不同五类,分别赋值2、1、0、-1、-2,各类比较点个数乘以所赋分值除以总比较点个数即为匹配系数。由于这种方法依赖于研究者对趋同程度的主观判断,较归类推断而言缺乏可比性。而相似系数法具有统一的定义,同时可以与归类推断的结果相结合,从而减少了主观判断的干扰。例如Fontes等[8]运用Jaccard系数和Spearman相关系数作为会计准则趋同程度的测算工具,并通过与欧式距离法对比,认为系数法的测量结果更优。

形式趋同程度的后续研究大多是在距离法和系数法的基础上进行的改进和创新。例如张国华、曲晓辉[2]提出模糊聚类分析法,将单一准则分层确定为不同趋同度的准则集合;吴革等[9]改良了Jaccard系数的赋值指标以对“缺失”的来源进行比较分析,估算我国会计准则对国际会计准则的覆盖程度。

二、新套期会计准则国际趋同程度测算

本文参照王治安等[6]的归类标准,并使用Jaccard系数法衡量新套期会计准则的国际趋同程度。

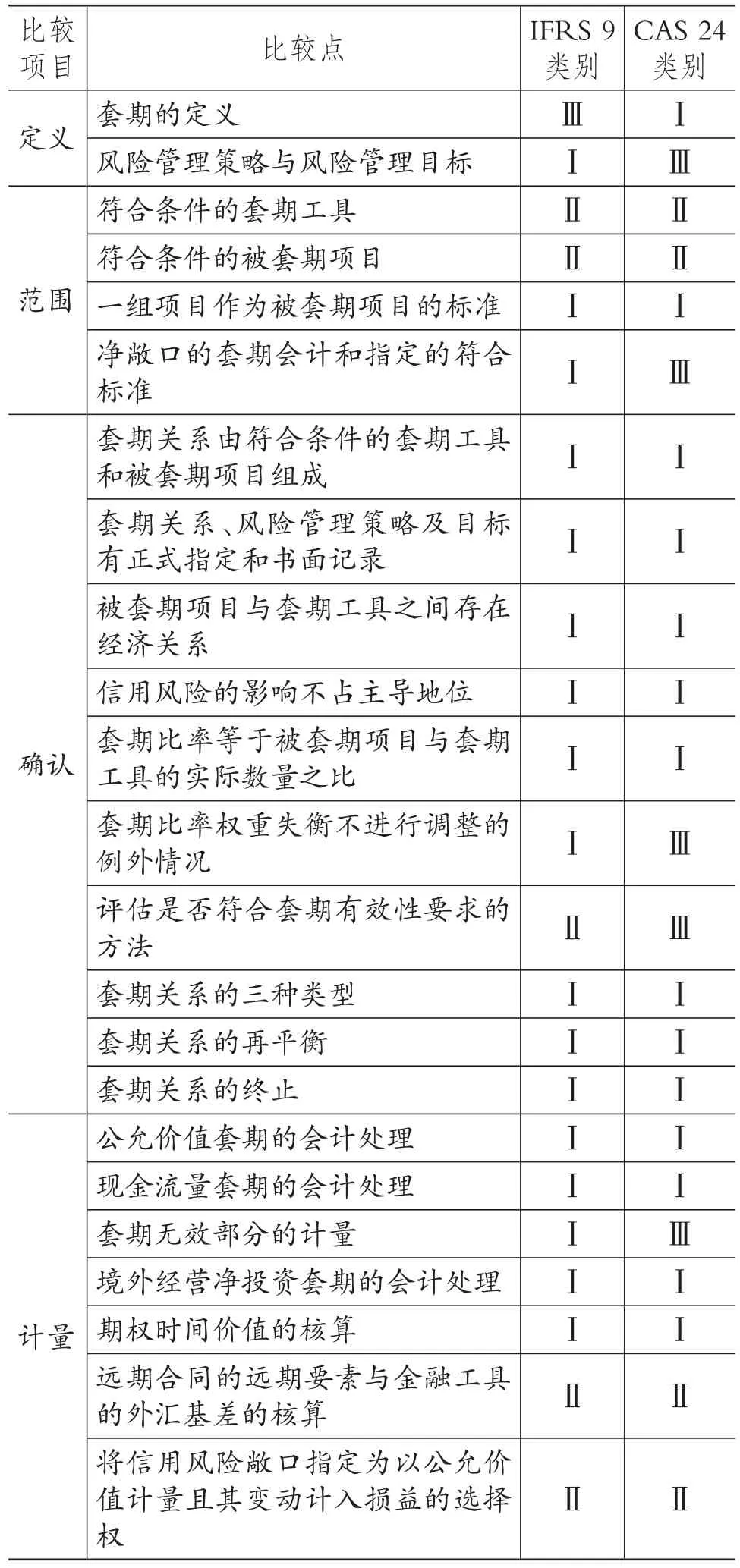

1.就所对比的两套套期会计准则设立比较项目和细分的比较点。借鉴国内外测算形式趋同程度的多数研究,确定比较点的方法主要采用定位IFRS 9中套期会计部分的核心条款,并参考德勤发布的《2014年国际财务报告准则遵循、列报和披露核对表》。本文设置了4个比较项目和23个比较点,具体如表1所示。在确定比较点之后,将两套准则在每一比较点下的具体规定归入“要求”(Ⅰ)、“允许”(Ⅱ)、“不涉及”(Ⅲ)、“禁止”(Ⅳ)中的一类。

表1 CAS 24与IFRS 9比较点类别判定

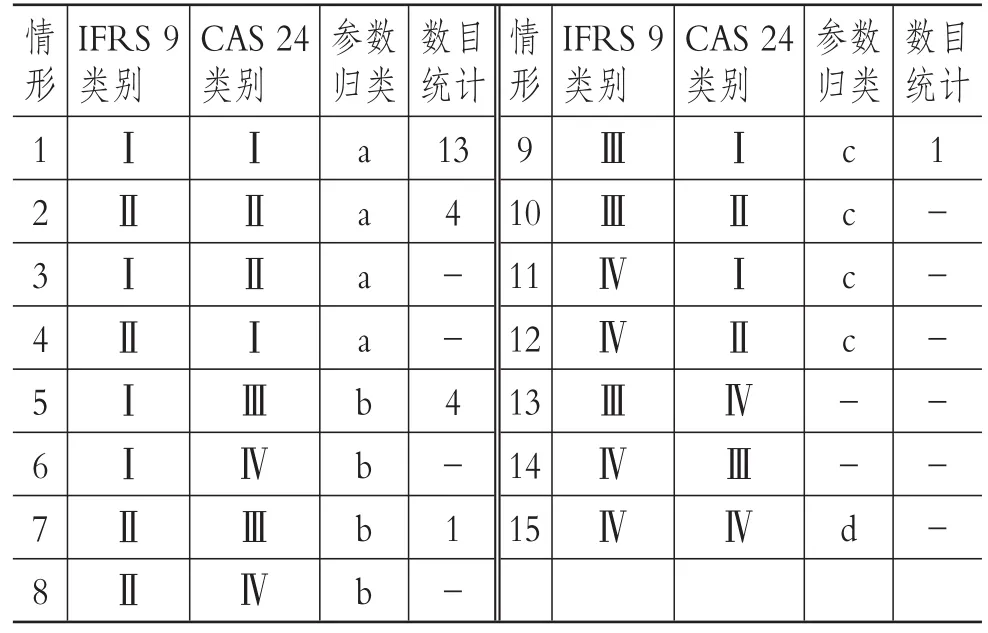

2.计算Jaccard系数。JACC=(a+d)/(a+b+c+d),其中:a表示IFRS 9和CAS 24都要求或允许使用(Ⅰ或Ⅱ)的比较点个数,b表示IFRS 9要求或允许使用(Ⅰ或Ⅱ)而CAS 24无规定或禁止使用(Ⅲ或Ⅳ)的比较点个数,c表示CAS 24要求或允许使用(Ⅰ或Ⅱ)而IFRS 9无规定或禁止使用(Ⅲ或Ⅳ)的比较点个数,d表示IFRS 9和CAS 24都禁止使用(Ⅳ)的比较点个数,a+b+c+d即为所有准则比较项目下的比较点总数。各参数的赋值如表2所示,可得JACC=(17+0)/(17+5+1+0)=73.91%。

3.判断准则趋同程度。Jaccard系数表示两套准则相似程度,数值越大则趋同程度越高。根据Jaccard系数计算结果,本文认为CAS 24与IFRS 9的套期会计部分达到基本趋同。

三、CAS 24与IFRS 9的差异及其形成的原因

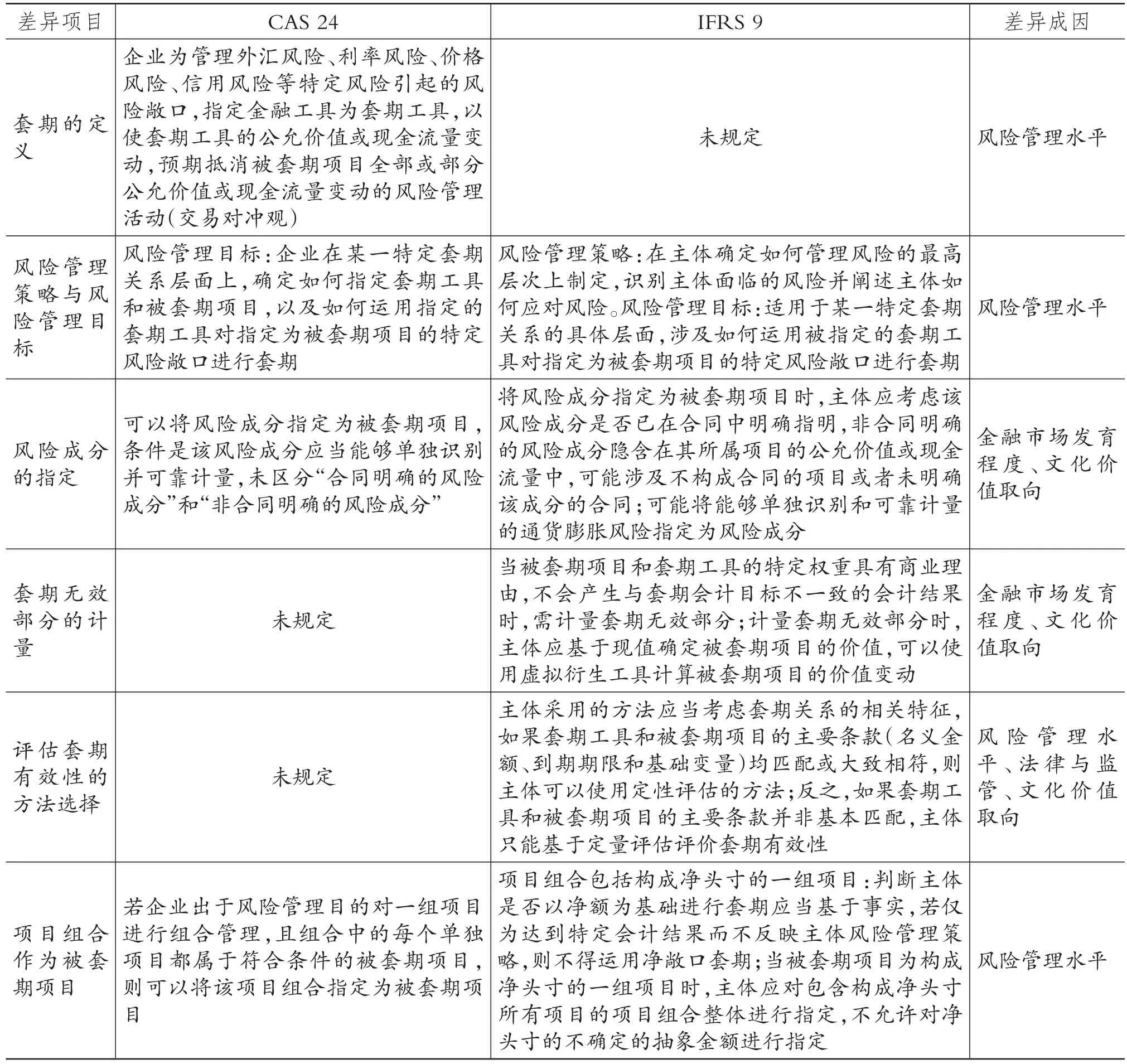

在趋同程度测算的基础上,本文在所设比较点下对CAS 24和IFRS 9的各准则条款进行逐项对比,进一步分析两套准则的具体差异及差异形成的原因,结果如表3所示。

表2 参数赋值

表3 CAS 24与IFRS 9的差异及其成因

1.风险管理水平的制约。套期保值是企业整体风险管理的重要技术手段,然而,在披露套期保值交易的上市公司中,不乏套保失败甚至因此遭受巨额亏损的案例。其原因在于,我国企业的风险管理意识薄弱,风险管理和控制机制尚不完善或缺乏执行力,导致部分企业在套期保值过程中转变避险动机从而出现投机行为,加剧了企业经营业绩波动的风险。

理论界对套期目标有两种不同观点——交易对冲和经济对冲,两者分别从具体交易层面和企业整体层面对套期目标进行解释[10]。CAS 24使用交易对冲观定义套期和阐释风险管理目标,IFRS 9回避了对套期的定义,但区别了风险管理策略和风险管理目标。风险管理策略以纲领性质的文件阐述,适用于较长时期,而风险管理目标旨在落实,适用于某一套期关系的具体层面。对企业的风险管理活动而言,经济对冲是风险管理的目标,交易对冲是风险管理的手段,如果将企业的风险敞口作为交易对冲的被套期项目,则实现了二者的协调统一,能够有效抑制管理层利用衍生金融工具进行投机的行为。

由此可以看出,IFRS 9将套期会计应用与风险管理实践联系得更加紧密,这意味着对企业风险管理层面提出了更高要求和更大挑战。鉴于我国企业风险管理观念及实务滞后的现状,完全从经济对冲角度定义套期会计目标在一定程度上并不现实。由于主体的风险管理策略是评估套期有效性的主要信息来源,风险管理策略的落后或缺失也限制了对评估套期有效性方法选择的规定。因此,套期会计准则的修订需要从我国国情和企业实际出发,并随着风险管理水平的提高不断完善。

集团公司的风险管理活动一般在净头寸的基础上进行,IFRS 9为进一步保持套期会计与风险管理策略的一致性,允许指定包括净头寸在内的一组项目为被套期项目。而我国集团企业风险管理意识不强,风险管理体系不健全,大量集团内部仅部分下属企业应用套期会计,净敞口套期并未得到广泛应用。

2.金融市场发育程度的影响。金融市场特别是衍生金融工具市场的欠发达,是造成我国套期会计准则国际差异、影响套期会计适用性的重要原因。我国金融衍生工具市场仍处于不断发展和完善的过程中,由于创新机制的严重缺乏,金融衍生产品不仅种类较为单一,而且难以充分发挥其价格发现和风险管理功能[11]。王仁祥等[12]对我国金融创新质量指数进行了测算,研究表明我国金融创新质量在选取的8个典型国家中居于中等水平。这在一定程度上反映了我国金融创新滞后、金融衍生品不足的现状,对套期会计的全面应用形成了挑战。

对于非合同明确的风险成分,主体必须在涉及该等级风险及套期活动发生的特定市场内进行评估,这需要企业基于具体的事实和情况进行专业判断,需要在特定市场结构下对市场价格驱动因素有深刻理解和把握。如何对整体定价、加工工艺复杂、品牌价值较高的产品的采购合同中没有明确定价公式的风险成分进行识别,不仅对企业提出了很高要求,更与金融市场的发育程度和定价机制密切相关。在某些情况下,采用规定合同规模的标准化合约中,主体使用并指定的一定数量的套期工具并非应使用的最佳数量,可能导致套期无效部分。IFRS 9允许使用与被套期项目的主要条款相匹配的虚拟衍生工具计算被套期项目的价值变动,而我国衍生金融工具市场欠发达,限制了虚拟衍生工具的使用。

3.法律与监管的限制。我国正处于经济转型期,金融法律制度尚不完善、相关立法滞后,金融监管体系不健全、监管效率低下。我国关于金融衍生品的政策法规主要由监管机构针对具体的衍生工具制定,以实施统一监管为目标的金融衍生市场法律仍旧缺位,对企业风险管理与衍生品交易的关系指引不足,加之我国采取分业监管模式,证券、保险、银行业监管当局各司其职,对于金融衍生交易存在重复监管或监管不到位的问题,均对套期会计的应用造成了不利影响。

区别于IFRS 9对评估套期有效性时定性或定量方法选择的规定,我国暂未对评估套期有效性的方法做出规定。前瞻性的套期有效性评价主要取决于管理层的决策以及会计人员的专业判断,其他外部利益相关者很难验证主体的认定,在相关法律制度不完善、缺乏有效监管的环境下,灵活性较高的方法选择将给套期会计的执行和应用带来了严峻挑战。因此,我国在积极推进套期会计准则国际趋同的同时,也要不断优化法制环境,完善监管体系,为高质量套期会计准则的实施提供保障。

4.文化价值取向的作用。Hofstede[13]通过对个人主义与集体主义、权力距离、不确定性规避、男性气质与女性气质等维度的比较研究,构建了用于衡量不同国家文化和价值取向差异的基本框架。Gray[14]在此基础上提出,会计亚文化的四个价值观维度,包括职业化与法规化、灵活性与统一性、乐观主义与保守主义、透明性与保密性。我国的文化价值观特征表现为集体主义突出、权力距离较大、不确定性规避较强和男性度较低,所以在会计业务处理方面主要依据法律和会计制度规定,在会计准则制定和遵循方面更强调统一性,在会计确认和计量方面更偏向保守的态度及方法,在会计信息披露方面更关注保密性。而西方的文化价值观维度恰与我国相反,因而更依赖会计专业判断,更强调灵活性,采取乐观的态度和方法并倾向于对外公开。

CAS 24仅在风险成分能够单独识别并可靠计量的条件下将其指定为被套期项目,不涉及对非合同明确的风险成分予以指定,体现了会计确认的稳健性及会计处理的法规化。区别于IFRS 9提出的虚拟衍生工具,CAS 24未规定对套期无效部分的计量,体现了会计计量的稳健性和准则制定的统一性。对于评估套期有效性的方法,由于前瞻性的评价与管理层的决策及会计人员的专业判断相关,具体方法的选择灵活性较高,CAS 24暂未做出规定,体现了以法律监管为导向的会计处理方法以及强调统一性的准则制定原则。

四、结论

本文以IFRS 9中的套期会计部分和CAS 24为研究对象,通过Jaccard系数法度量二者的趋同程度,并在此基础上对两套准则的具体差异及差异成因进行了分析。研究表明,我国新套期会计准则的国际趋同度接近74%,实现了与国际会计准则的基本趋同;但其在风险管理策略与目标、风险成分指定、套期无效部分计量、评估套期有效性方法、净敞口套期等方面与国际会计准则存在一定差异。“有选择的趋同”体现了对我国国情和企业实际的考量,涉及企业风险管理水平、金融衍生工具市场发育程度、法律与监管、文化价值取向等方面的因素。在这样的差异背景下,我国不仅要积极推进会计准则的国际趋同,在企业、市场及制度层面为CAS 24的实施提供保障,还要坚持以我国基本国情为导向,在参与国际财务报告准则制定的过程中发挥更大影响,更好地维护我国企业乃至国家的利益。

猜你喜欢

企业改革与管理(2022年11期)2022-10-31

中央财经大学学报(2021年8期)2021-08-30

数学物理学报(2020年1期)2020-04-21

中国外汇(2019年7期)2019-07-13

系统工程与电子技术(2016年7期)2016-08-21

财经界(学术版)(2015年21期)2015-12-30

行政事业资产与财务(2015年23期)2015-10-26

共产党员(辽宁)(2015年24期)2015-10-18

浙江共产党员(2015年11期)2015-05-23

当代经济(2015年4期)2015-04-16