安全边际测算方法及判断标准剖析

2018-08-13 04:52曾海花

财会月刊 2018年15期

曾海花

一、引言

安全边际是企业风险评估中非常重要的一个指标,用来测算企业发生亏损前销售能够下降的空间,它是企业销售下降时仍能盈利的缓冲垫。安全边际可以用安全边际销售量(目前销售量-盈亏平衡点销售量)表示,也可以用安全边际销售额(目前销售收入-盈亏平衡点销售收入)表示。为了使不同规模的企业间具有可比性,安全边际还可以用提炼程度更高的安全边际率表示。安全边际只是一个中性词,有安全边际不一定代表企业就安全,因为算出的安全边际可能很小(缓冲垫小),也可能为负(企业亏损)。但安全边际率越高,企业一定越安全。那么,安全边际率高到什么程度企业才安全呢?一般判断标准如下表所示[1]。

安全边际率与企业安全性判断对照表

然而,本文认为此判断标准并不能一概而论。行业本身的稳定性会影响企业安全性,高新技术企业即使有40%的安全边际率也不一定安全(如2011年汉王科技因智能手机的发展,销售收入下降了56.9%),而刚需产品即使只有20%的安全边际也可能很安全,所以公司业务本身的波动性会影响安全边际高低的判断。

先不考虑行业本身的波动性,本文更关心的是,如果是平稳性行业或波动性类似的行业,难道就可以按照一般标准去判断安全边际率?相同的安全边际率能代表安全性一样吗?不同人的判断标准会一致吗?在回答这些问题之前,本文先提出一种新的安全边际率测算方法,供读者更好地理解安全边际的形成及大小,然后再做进一步的讨论。

二、安全边际率新测算方法

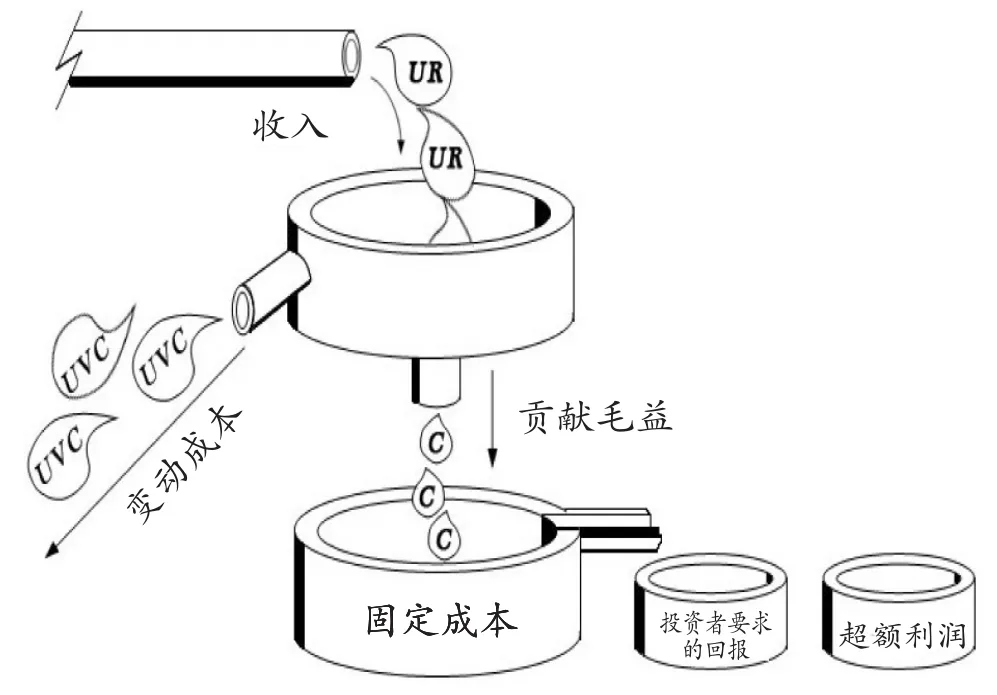

不同于目前教材上的方式,本文受哈佛大学安东尼教授[2]启发,开发出另一种安全边际率的计算方法,以便读者能更好地理解安全边际的形成及大小。笔者暂时没有在其他教材或文献中见过此算法。安全边际的形成及大小如图1所示。

图1 安全边际的形成及大小

图1可以很好地反映企业是怎么达到盈亏平衡点及如何赚得经营利润的。从图中可知,企业的销售量一部分用于弥补固定成本(形成盈亏平衡点销售量),一部分用于赚取经营利润(目前销售量-盈亏平衡点销售量=安全边际销售量),因此经营利润正好对应企业安全边际的销售量形成的贡献毛益,而“固定成本+经营利润=总贡献毛益”正好对应企业所有销量形成的贡献毛益。所以,本文认为,安全边即它计算的结果与用传统算法计算的结果一致,具体推导如下:

这种算法可以从经营利润及固定成本相对比重的角度清晰地测算出企业安全边际率的大小,方便我们对安全性的把握。

安全边际率高是否就一定代表企业很安全?最关心企业安全性的人是债权人和股东,他们对企业安全性的判断一致吗?企业最在乎的人也是债权人和股东,如果他们的期望满足不了,这样的企业还安全吗?目前安全边际的测算有考虑到他们吗?为了说明以上问题,下面分别从债权人、股东、经营者的角度进行探讨。

三、站在债权人的角度看安全边际

企业/项目的安全性会直接影响到债权人是否能够顺利收回贷款的本金和利息。作为债权人,目前的安全边际率算法是否可用?安全边际率为40%对债权人而言一定意味着很安全?站在债权人的角度,该如何考虑?本文编制案例如下:

案例:张三拥有一个小型啤酒公司——A公司,主要生产啤酒,以每箱100美元卖给分销商。近几年A公司的收入是每年600万美元,经营利润是每年96万美元,张三对外报告固定成本为144万元,称制造每箱产品需原材料30美元、人工成本15美元、瓶装和打包水电11美元、运费提成4美元。

假设张三向你所在银行申请贷款。作为一个信贷员需要考虑很多因素,包括公司的安全边际。根据目前所学到的安全边际的测算方法,你可以测算出A公司的安全边际,你也十分清楚目前安全边际的判断标准(见上页表),你认为这个公司是否值得贷款?

信贷员的决策过程如下:根据以上数据,可以得到A公司的单位变动成本为60元(30+15+11+4),单位贡献毛益为40元(100-60),贡献毛益率为40%(40/100)。进一步测算可以得到A公司的安全边际率为40%[96/(600×40%)]。根据上页表的判断标准,会得出A公司“很安全”的结论。

然而,信贷员这样分析安全边际足够吗?安全边际率为40%就真的能够认为A公司很安全而同意贷款吗?40%的安全边际意味着公司有40%的缓冲垫,销售下降40%也不至于亏损。但是对银行来说,如果张三的公司销售真的下降40%,就一定没办法补偿银行的利息。若公司无法补偿银行利息,银行很可能会收回贷款或将企业抵押品变卖,导致公司不安全。一个公司连债权人的安全性都保障不了还谈何安全。因此,本文认为用传统算法算出的安全边际率来判断企业安全性并不合理,因为它没有保障债权人的安全,没有考虑到对借款利息的弥补,仅仅考虑了对固定经营成本的弥补。作为银行,看公司是否安全要看其是否会损害自身利益,即至少要看其是否能够安全地偿还利息。因此,对于债权人来说,其安全边际的算法应该用其弥补完利息后销售还可以下降的百分比来衡量。具体如图2所示。

笔者认为,站在债权人的角度,安全边际应该用以下公式计算:

图2 站在债权人的角度看安全边际

安全边际率=扣除利息后的经营利润/(固定成本+利息+扣除利息后的经营利润)

固定成本+经营利润=固定成本+利息+扣除利息后的经营利润=总贡献毛益

其中:经营利润分为利息和扣除利息后的经营利润两部分,相当于“经营利润”中有一部分要用来弥补“利息”,剩余的部分才可以作为企业销售下降的缓冲垫。

因此,站在债权人的角度看公司的安全性,还要考虑债权人的利息,利息又取决于企业债务的多少。而公司债务水平不一样,其安全性就不一样。具体情况如下:

情况一:张三公司目前的贷款为500万元,签订的贷款利率为10%,则站在债权人角度,公司的安全边际率为:

按前文的判断标准,公司属于“要注意”级别。

情况二:张三公司目前的贷款为300万元,签订的贷款利率为10%,则站在债权人的角度,公司的安全边际率为:

按前文的判断标准,公司属于“较安全”级别。

情况一和情况二的结果说明:公司的债务水平不一样,安全性就不一样。由此可以说明根据传统算法算出的安全边际并不可靠。按照传统安全边际的算法,我们以为“很安全”的公司实际上并没有想象中的安全。以情况一为例,虽然传统算法测算出的安全边际为40%,看起来很安全,但对于债权人而言,想要自身利益不受损,销量最多只能下降19.17%;如果这个公司历年来出现销售波动超过19.17%的概率较高,那么这个公司肯定是不安全的。可见,即使传统安全边际率再高,也不能把连债权人的利益都无法保障的公司认为是安全的公司。因此,本文认为有必要站在债权人的角度测算企业的安全性。

四、站在股东的角度看安全边际

根据传统算法算出的安全边际率除了没有考虑对债权人利息安全性的保障,也没有考虑对股东回报的补偿。比如案例中A公司的销售如果真的下降40%,连债权人的安全性都保障不了,更何况是股东的安全性(债权人相对股东有优先求偿权)。而根据情况二的分析确定出考虑了债权人后的安全边际率为27.5%,虽然对债权人来说销售能够下降的缓冲垫为27.5%,但对于股东来说,公司销售如果真的下降27.5%,股东便拿不到任何的回报。可见,对股东而言,缓冲垫并没有27.5%这么高。从股东角度看公司是否安全是要看是否会损害到股东的利益,即看公司是否能够安全地补偿股东要求的回报。因为股东的回报排在债权人之后,所以保障股东安全性的前提是保障债权人的安全性。因此,对于股东来说,其安全边际的算法要看企业在弥补完债权人要求的利息和股东要求的回报后其销售还可以下降的百分比。具体如图3所示。

图3 站在股东的角度看安全边际

笔者认为,站在股东的角度,安全边际应该用以下公式计算:

安全边际率=扣除利息及股东要求的回报后的经营利润/(固定成本+利息+股东要求的回报+扣除利息和股东要求的回报后的经营利润)

本文把“扣除利息及股东要求的回报后的经营利润”称为“超额利润”,则:

安全边际率=超额利润/(固定成本+利息+股东要求的回报+超额利润)

其中:固定成本+经营利润=固定成本+利息+股东要求的回报+超额利润=总贡献毛益;经营利润=利息+股东要求的回报+超额利润,相当于“经营利润”中有一部分要用来弥补债权人的“利息”,有一部分要用来弥补“股东要求的回报”,剩余的部分才可以作为企业销售下降的缓冲垫。

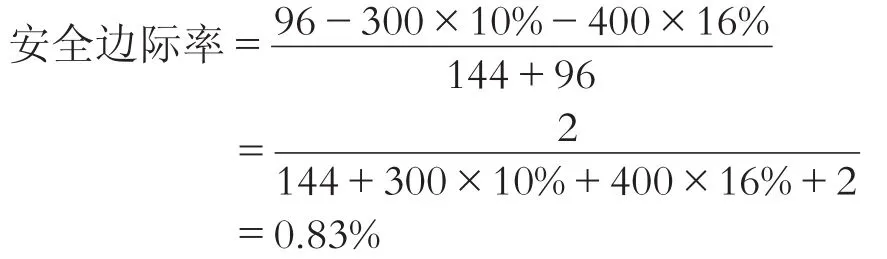

因此,站在股东的角度看公司的安全性,不仅要考虑满足债权人的要求,还要考虑满足股东要求的回报,而股东要求的回报取决于股东权益及股东要求的回报率。假设A公司股东权益为400万元,而股东要求的回报率为12%。因股东要求的回报往往是税后的,而管理会计中安全边际并没有考虑所得税,因此将股东要求的税后回报转换为税前回报:12%/(1-25%)=16%,意味着股东要求的税前利润为64万元(400×16%)。假设公司原来债权人的资金为300万元,债权人要求的利率为10%。则对于股东而言,经营利润中的96万元需要弥补债权人要求的30万元(300×10%)和股东要求的64万元,剩余2万元(96-30-64)作为缓冲垫。所以对股东而言,安全边际率为:

按照一般标准,0.83%的安全边际率归属于“危险”级别。公司经营稍有不慎(销量下降超过0.83%),公司的股东利益就会受损。假如公司过去的经验表明,公司发生销量下降超过0.83%的概率非常高,则这个公司对股东而言并不安全。

可见,传统的安全边际率并不能准确反映企业的安全性,看企业的安全性除了要站在债权人的角度,更要站在股东的角度。一个连股东的安全性都满足不了的公司绝对不是安全的公司,此时即使传统的安全边际率算得再高也不能反映公司安全。因此,本文认为有必要站在股东的角度测算企业的安全性。

五、站在企业经营者的角度看安全边际

企业最在乎的利益相关者是债权人和股东,所以站在企业经营者的角度,必须要同时满足债权人和股东的安全性要求。因此,本文认为企业在测算安全性时要同时考虑债权人和股东。虽然站在股东的角度测算安全边际已经考虑了所有的投资者,但需要分别测算“利息”和“股东要求的税前利润”。资本结构如果发生变化,“利息”和“股东要求的税前利润”就会发生变化,此时要对其重新测算。但MM理论表明,在无税条件下,资本结构的改变并不影响综合资本成本(所有投资者对企业要求的回报),综合资本成本由企业的风险决定[3]。因此,本文认为在此假设下没有必要分开考虑债权人和股东要求的回报,可以根据企业风险综合考虑所有投资者要求的回报,这样,即使资本结构发生变化,也不需要重新测算,比分别考虑债权人和股东要求的回报更简便。具体如图4所示。

图4 站在企业经营者的角度看安全边际

站在企业经营者的角度,安全边际率应为:

安全边际率=超额利润/(固定成本+投资者要求的回报+超额利润)

其中,投资者要求的回报=投资者要求的回报率×所有投资者的投入,投资者要求的回报率由企业的风险决定,可以根据资本资产定价模型或者根据加权平均资本成本(WACC)测算。“投资者要求的回报”同时包含了债权人和股东要求的回报,只要企业风险没有发生变化,即使资本结构发生变化也不会导致其总和发生变化。由前文计算可知,站在企业经营者的角度与站在股东的角度测算的安全边际率相等,唯一的差别就是站在企业经营者的角度测算时不需要分别测算债权人要求的回报和股东要求的回报,只需要根据企业风险测算所有投资者要求的回报即可,简化了测算过程。这种算法除了可以用于企业,还适用于单个项目安全边际的测算。

六、传统安全边际测算方法存在的缺陷——不能用同一个判断标准的理由

虽然目前已有安全边际率的判断标准,但并非所有公司都应该用同一个标准。由前文的分析可知,无论是站在债权人或股东的角度,还是站在企业经营者的角度,安全边际的测算都应该考虑投资者的回报,而投资者的回报取决于两个方面,一是投资者的投入,二是投资者要求的回报率。传统安全边际的测算恰好没考虑到这两方面,这是导致用传统安全边际测算方法不能用同一个判断标准的关键。

相同的安全边际率,如果投入不同能说明安全性一样吗?比如:B、C两个公司的经营利润一样,固定成本一样,根据传统的安全边际率的算法,得到的安全边际率完全一样。但如果B公司投入的资金远比C公司投入多,考虑投入因素后,B公司的安全性一定会比C公司低。

投入相同的公司,如果风险不一样,即使根据传统算法得出的安全边际率相同,能说明安全性一样吗?比如:B、C两个公司投资额一样,经营利润一样,固定成本一样,根据传统的安全边际率的算法,得到的安全边际率完全一样。但B公司因为从事风险较高的行业,投资者要求的回报会比较高,C公司从事风险较低的行业,投资者要求的回报会比较低。考虑这个因素后,B公司的安全性一定会比C公司低。

因此,上文分析表明,用传统的安全边际率且用同一个判断标准判断企业的安全性并不合理。因为没考虑投入和风险,即使传统算法得出的安全边际率一样,但如果投入和风险不一样,那么公司实际的安全性也一定有差别,故不能参照同一个标准。用本文所提出的安全边际率的测算思想恰好可以解决传统算法中没有考虑投入及风险的问题,从而使得测算的安全性更科学、更合理。

七、判断企业安全性的步骤

根据本文安全边际的测算思想得到安全边际率后,如何判断企业是否安全?本文认为,即使按照本文的算法将投入和风险考虑进去,也不适合制定通用的判断标准,因为不同行业经营的波动性可能不一样。假如公司所处的经营环境较为动荡,如果想它安全的话,所需要的安全边际率就更高;相反,如果公司所处的经营环境较为稳定,则它能容忍的安全边际率可以小一些。因此,本文认为不同的投资者及实体企业有必要根据自己的投入、投资者要求的回报和企业的历年销售波动情况制定适用于自己的安全性判断标准,而不是一味地信任公用标准。

具体操作过程如下:根据本文所提出的方法(可站在债权人、股东或经营者角度)测算安全边际率,然后与历年销售波动情况做比较。比如站在经营者角度算出某公司/项目的安全边际率为20%,如果企业过去销售的波动情况大概率小于20%,则可认为安全,且历年销售波动越小越安全;若企业过去销售波动情况大概率超过20%,则可认为不安全,且历年销售波动越大越不安全。

八、结论

安全性是投资者和经营者均关心的企业风险衡量指标,本文分析发现传统安全边际率的算法并不合理,原因在于其只考虑利润表数据,没有站在投资者的角度考虑投入和风险问题。根据传统算法得到的安全边际率高不代表一定很安全;相同安全边际率的公司同样可能因为投入和风险不一样导致安全性不一样;即使是同一家公司,不同投资者对公司安全性的判断也不一致。因此,本文认为按照传统安全边际算出的安全性不应该参照同一个标准。为了更清楚地把握企业的安全性,本文得到了考虑投入和风险且分别站在债权人、股东和经营者的角度测算安全性的方法。本文认为有必要在测算出安全边际率后,还要结合个别公司历年的销售波动情况来判断企业的安全性。

猜你喜欢

汉语世界(The World of Chinese)(2021年2期)2021-04-22

长治学院学报(2019年2期)2019-07-25

中国自行车(2018年10期)2018-11-30

消费导刊(2018年8期)2018-05-25

中国工程咨询(2017年3期)2017-01-31

小学生·新读写(2016年6期)2016-05-14

数学大王·中高年级(2016年5期)2016-05-14

通信电源技术(2016年5期)2016-03-22

河北地质大学学报(2015年5期)2015-02-27

西安建筑科技大学学报(自然科学版)(2014年1期)2014-11-12