中国人身保险公司发展方向实证研究

2018-08-10 13:03:54迟斌

时代金融 2018年21期

迟 斌

(天津财经大学,天津 300000)

一、人身保险发展现状分析

(一)人身保险发展现状

我国人身保险人原保费收入一年来发展迅猛明显,迅速为人身保险业拉拢了一大笔资金。我国公司自从偿二代以后,对安邦和前海人身等存在恶性竞争的激进行业进行了集中整治使我国保险业集中度提升。我国人身保险公司集中度高于外资保险公司,这样的现象使得使中资险企竞争力外资险企业要高不少。而且随着外资进入中国,寡头垄断局势已被打破,超额利润空间被压榨,而产品的创新与提高效率才是各保险公司快速发展之道。在利率下行时期,各大保险主动调整结构提升产品质量,并提高产品期限,充分发挥自己在渠道和客户需求等方面的优势。安邦正是以风险较大的投资型保险产品抓住市场的需求,取得了较好的经营业绩。但是安邦的激进冒险带来的矛盾与讨论,给中国政府在监管方面提出了更高标准。

(二)各寿险公司市场份额与保费规模

各寿险公司在偿二代的背景下,市场份额与保费规模发生了深刻的变化,根据统计的数据到2016年上半年,我们可以看出很多新生寿险公司已经超过老牌劲旅。本文基于DEA的Malmquist指数方法,根据建立时间,信息披露与市场份额和保费规模等问题,选取原保费收入前7的人身保险公司对其进行论证研究。

二、模型与数据

(一)模型设定

DEA的Malmquist指数方法通过全要素生产率变动(tfpch),它综合反应技术效率、纯技术效率、规模效率方面与前一阶段相比变化的效果,结果显示的全要素生产率变动(tfpch),技术效率指标(effch),技术效率指标(pech),规模效率指标(sech),技术效率指标(effch)。这5各指标都是通过数值的大小来分析判断的,若指标大于1,代表相对前一期有所增长。小于1代表相对下降,等于1没变化。Malmquist指数方法不需要任何的函数公式,只通过线性方法就可分析,适用于不同公司多年经营比较,并衡量全要素变动率。

找到合适的投入与产出变量来测算人身保险公司经营效率是成功的关键。较新的文献中梁秋实(2015)在比较我国寿险与日本寿险公司时,采用了实收资本,员工人数,营业税金及附加、管理费作为资产、劳动力也就是员工人数和成本支出的投入指标。本文综合了前人成果,选择更好的查找的应付职工薪酬代替了员工人数作为劳动力的投入变量,在资本方面选择了实收资本,在资产方面保险公司选择基本不变的固定资产。在产出方面由于我国保险业竞争激烈,产品同质化严重,所以投资收益显得很重要。另外准备金方面由于本文研究的重点是从承保和投资两方面进行的,所以准备金方面重要性降低暂且忽略。

(二)研究区间

因为偿二代发布在2012年,年度信息披露最多到2017年。本文选取2012-2017年作为研究区间,从各保险公司年度披露的资产负债表和利润表中寻找数据。

(三)研究范围

因新华保险近期数据不全,所以上市公司中新华被排除。另外安邦与泰康是具有代表性的非上市公司。增大样本的全面性。

三、实证检验

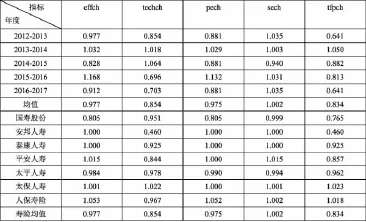

本文在规模报酬可变的前提下,文章运用了deap2.1测算人身保险公司年度的Malmquist效率指标。测算结果如下(表3,表4)。

表1 人身保险公司Malmquist效率指标

本文选用的是产出导向型模型,在人身保险公司年度指标中,因受偿二代刚出台影响,人身保险公司近几年总效率指标下降趋势明显,这也充分印证了中国保险业跟国家政策联系较大。除2015年外,人身保险公司规模效率指标均大于1,说明人身保险公司近几年来在承保方面做的很好,也与中国保险地位的上升有重要关系。从总体情况看,中国各大人身保险公司规模都在扩展,但是市场上存在创新不足,产品同质化严重,偿二代出台之后外加保监会对保险公司监管更加严格,导致人身保险公司总体经营效率下降。

在各人身保险公司的总效率指标中,除人保寿险数值和太保人寿大于1,其他5家人身保险公司的数值均小于1,说明其保险政策变化对这些人身保险公司的影响还是比较大的,但还是有这两家人身保险公司全要素变动生产率较高,逆境生存。大多数人身保险公司技术效率保持不变,太平人身与国寿股份技术效率小于1,说明这两家人身保险公司有待于提升技术效率。大多数人身保险公司纯技术效率指标为1,但是国寿股份与太平人寿都小于1,这两家有待于增长纯技术效率;规模效率指标的比较中,仅太平人寿和国寿股份数值小于1,这反映了大多数人身保险公司可以很好运用规模效应,而两家公司应该提高加大发挥规模效应力度。在技术进步指标方面,几家人身保险公司的除人保寿险外均小于1,说明人保寿险在激烈市场竞争中为占据了一席之地加大创新力度,其余人身保险公司技术进步有所下降,需要加大引进和培养高技术人才,给投保人更多的供给品种的选择。

四、对策

针对偿二代政策出台以后,在2012-2017中国人身保险市场上经营效率变化,中国保险企业应该做好以下几点:第一,改变传统的营销模式,加大技术改进。虽然中国保险业发展迅速,保险产品种类增多,但是存在着严重的产品同质化,再加上保险推销人员素质普遍不高导致传统模式效率低下,以至于众多客户对保险购买处于观望阶段。现在需要加大技术投入,发挥高端人才的优势,让寿险产品能够从客户切身需求出发,提供高品质产品。另外,培养具有可靠专业知识功底的高素质中介人员,减少保险人与投保人存在信息不对称问题,同时提高经营效率。第二,从我国国家性质出发,我国宏观政策对人身保险公司经营效率是具有决定性意义的。因为中国保险业监管越来越严格,各保险公司一定要充分把握政策导向,及时调整经营策略。第三,中国寿险公司保险规模在不断扩大,竞争与合作是主题,各大公司也充分规模效应与协作效应优势。但是偿二代出台以后改变以前谁承保的多,谁杠杆高谁就是老大局面。现在需要具有一定规模的同时,把风险控制好,稳健投资,这才是长久之道。

猜你喜欢

数学物理学报(2022年1期)2022-03-16 06:15:28

应用数学(2021年2期)2021-04-16 08:20:46

星星·散文诗(2020年13期)2020-12-30 13:39:40

公民与法治(2020年5期)2020-05-30 12:33:46

证券市场红周刊(2019年37期)2019-10-09 00:48:03

中国外汇(2019年10期)2019-08-27 01:58:04

消费导刊(2018年8期)2018-05-25 13:20:04

瞭望东方周刊(2017年39期)2017-10-26 20:36:35

中国经济周刊(2017年23期)2017-06-20 23:40:58

湖南行政学院学报(2016年1期)2016-12-01 06:21:16