基于CGE模型的中国最优二氧化碳排放税率研究

2018-08-10 13:03敏李

时代金融 2018年21期

诺 敏李 琪

(1.长春理工大学经济管理学院,吉林 长春 130022;2.吉林省社会科学院,吉林 长春 130033)

一、引言

在经合组织国家中,德国、英国、美国和澳大利亚等多个国家按实际排放量向工业企业征计征二氧化碳排放税(下称碳税)[1]。征收碳税够达到减排和促进生产效率的目的,是纠正市场失灵的有效手段[2,3,4]。开征碳税后,企业减少碳排放可以提高利润水平,因而碳税具有激励企业减少碳排放,提高生产效率的作用。我国设立二氧化碳排放配额交易市场,利用市场化方式优化配置二氧化碳排放。在这一制度下二氧化碳排放价格是优化配置的核心手段。但在实际碳交易市场中,一些交易所经常出现日交易量为零和成交价格为个位数的情况。这说明市场已经丧失了资源配置功能,征收碳税是一个有效纠正市场失灵的政策手段。从碳循环均衡角度考虑,碳配额交易并不能增加森林固碳量,而每年征收的碳税可在中央一级财政预算下用于森林固碳量补贴,对森林碳汇的增加产生激励作用。因而碳税也可作为减少碳排放的重要生态政策工具。

国内学者使用CGE模型模拟运算后认为碳税可以减少碳排放。曹静(2009)[5]使用CGE模型,在碳税税收返还、减排激励与补贴的政策目标下探讨了碳税制度设计问题。认为开征碳税更适合中国国情。王金南等(2009)[3]使用CGE模型研究认为征收低税率的国家碳税是一种可行的选择。朱永彬等(2010)[4],许士春等(2016)[6]认为碳税的征收可以有效地减少CO2排放。国内学者在开征碳税的问题上意见较为统一,但对碳税的使用问题上并没有达成一致。本文认为碳税政策的核心是碳税税率。合适的碳税税率需要在对经济系统的不利影响、工业企业减排技术投资激励和森林碳汇增加量之间进行权衡。碳税应该用于森林碳汇补贴,其预算结余应纳入到财政预算进行统一管理。

CGE模型可模拟出实施不同经济政策对经济的影响[7]。本文以企业减排,促进森林碳汇,对经济损害最小为政策目标,以碳税率和碳汇补贴作为政策变量,模拟实施各种政策变量组合对经济造成的影响,最终找出了最优碳税率和碳汇补贴水平。

二、模型设定

在考虑碳税影响工业企业生产决策的模型中,企业应缴碳税额是与二氧化碳排放量相关的成本,税额的多少由排放量和税率共同决定。在利润最大化的目标下,当税率增加时,企业部门减少产量降低排放量。森林部门可以增加碳汇。在静态技术假设下可以适当简化该模型,可假定生产部门的生产技术、减排技术和森林部门的碳汇技术固定。在模型中,部门单位产值的二氧化碳排放量固定,林业部门要素单位投入量蓄积的碳汇量固定,并视为常数。在该设定下,经济模型可以不讨论复杂的生产排放技术和森林固碳技术。

部门单位产值的碳排放常数通过部门总碳排放量除以部门总产值来获得。该常数值乘以碳税率等于部门单位产值应缴税额,在模型中记为CTarrif。部门产值乘以碳税率得到部门碳税缴税额。将碳税引入到CGE模型的生产方程中,得到含有碳税的方程:

以碳减排为目的,根据森林固碳量对林业部门发放的碳汇补贴。在森林面积不变的条件下,可认为森林碳汇的产生是一个CES型生产模型,其变量为资本要素和劳动要素的投入水平。为了激励林业部门的生产投入,碳汇补贴应对劳动和资本要素投入进行补贴。在CGE模型的要素投入方程中加入碳汇补贴DSubsidy,得到含有补贴的方程:

碳税和碳汇补贴在中央财政层面进行预算平衡,因而在CGE模型中新增碳税与碳汇补贴预算平衡方程:

碳税用于碳汇补贴,并允许有盈余。同时,适当的提高碳税率会激励企业做好节能减排工作。碳税与碳汇补贴预算将作为政府预算的一部分,加入到CGE模型的政府预算方程中,如式(4),这里政府预算不加限制条件,允许有预算盈余或赤字。

三、模型估计及政策模拟

本文使用2014年的社会核算矩阵作为CGE模型的输入数据。这里将社会核算矩阵的生产部门分成三个部门:林业部门、除林业之外的农业部门和非农其他部门;政府的税收分成四个部分:劳动增值税、资本增值税、关税和其他税收。其他部门与标准静态CGE要求的社会核算矩阵相同。社会核算矩阵采用世界投入产出数据库(World Input-Output Database,WIOD)[8]发布的投入产出表计算[9],其他数据来源于国家统计公布数据。

CGE模型使用外部指定的贸易和生产函数参数。Armington弹性数据来自王磊(2013)[10]中的计算结果,CET弹性数据来自Zhai et al(2005)[11],中间投入与要素投入替代弹性数据来自曾程(2014)[12],林农产业资本与劳动投入的替代弹性数据来自尹朝静等(2014)[13],其他产业数据来自陆菁等(2016)[14]参数值见表1。

表1 生产函数、CET函数和Armington条件函数的弹性

结合产业碳排放数据和产业产值数据可推导出单位产值碳排放量。经过计算,2014年非农行业为0.6302万吨/亿元,农业为0.1966万吨/亿元。结合林业固碳量数据和林业投入可推导出单位投入固碳量为21.1446万吨/亿元。以上的产业碳排放数据使用WIOD数据库环境账户数据[15]。林业年固碳量来自第八次全国森林资源清查(2009-2013年)[16]。

在寻找最优价格之前,使用50元/吨、100元/吨、200元/吨和400元/吨的碳税率进行了试运算。碳税率对名义GDP的影响呈现出倒U型,随着税率的上涨,从50元/吨提高到200元/吨,名义GDP的增长幅度从0.0538个百分点增加到了0.2036个百分点,在总量上这一增加幅度是很可观的。碳税率在400元/吨的水平时,名义GDP增加幅度下降到了0.1900个百分点,接近200元/吨时的名义GDP水平。碳税率引起的名义GDP增加是价格水平上涨引起的。除了林业部门,非农其他部门的产出下降,实际GDP下降。此外,碳税和碳汇补贴预算一直处于盈余状态,该盈余属于生产效率的损失,自然是越小越好。

碳汇补贴有降低林产品价格的作用,随着补贴率的翻倍上涨,价格水平呈加速下降的态势。在200元/吨时价格下降20.7911个百分点,但翻倍到400元/吨时,价格下降71.9067个百分点,下降幅度为3.5倍。林产品产出水平呈现出先下降后上升的趋势。产出下降程度轻微,而增长部分相对较大。产生这样的现象与林产品缺乏消费价格弹性有关。受补贴的影响,林产业中间投入品价格大幅下降,进一步激励了投入量的增加。

概括起来,非农其他部门受碳税的影响大体为碳税率每吨增加50元,价格水平上涨1个百分点,产出水平下降1个百分点。对整体经济而言,1个百分点的价格水平上涨和产出下降可视为对经济造成了较大的负面影响。非农其他产业部门的中间投入价格和中间投入水平变化幅度相对较小。

综上所述,在寻找最优定价时应分别设置碳税率和碳汇补贴水平,碳汇补贴率应在100元/吨以上,碳税率应低于50元/吨。在这样的区间能够找到一个合适的满足政策目标的价格水平。根据这一思路,进行了模拟运算,得到如表2的结果。

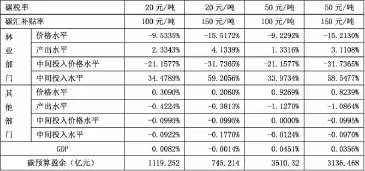

分别设置碳税率和碳汇补贴率的模拟结果显示GDP受影响程度和碳预算盈余水平显著下降。林业部门在碳税率为20元/吨,碳汇补贴碳率从100元/吨增加到150元/吨时,价格水平变化下降6个百分点,产出增加4个百分点。当碳税率为50元/吨时,其作用方向一样,影响大小几乎相同。碳税率对林业部门的影响很小,如固定碳汇补贴率为100元/吨时,碳税率从20元/吨变化到50元/吨时,价格水平分别比基准降低9.5335%和9.2292%,水平差异为0.3个百分点。当碳税率固定,碳会补贴率从20元/吨变化到50元/吨时,产出水平变化幅度差异大约1个百分点,而中间投入品价格水平和投入水平几乎相同。其他非农部门的价格水平和产出水平主要受到碳税率水平的影响。例如,当碳汇补贴碳价格相同的情况下,碳税率从20元/吨增加到50元/吨使得价格水平多上涨0.6个百分点,产出多下降0.8个百分点。对其他非农部门来说,增加碳汇补贴率具有抑制价格水平上涨和促进产出的作用。例如,当碳税率为20元/吨时,碳汇补贴率从100元/吨增加到150元/吨时,价格水平多下降0.1个百分点,产出变化多增加0.04个百分点。当碳税率为50元/吨时,也能够观察到相同的影响幅度。

表2 碳价格模拟运算结果

如果将政策目标定位于保持总体经济稳定的情况下增加森林碳汇、促进产业碳减排技术更新,那么采用较高的碳汇补贴率和较低的碳税率是比较好的选择。根据模拟运算结果,将碳税率水平定为20元/吨,碳汇补贴率定为150元/吨是一个好的政策组合。在这一组合下,GDP只下降0.0014个百分点,受影响水平最低,碳税预算盈余为745.214亿元,与其他政策组合情景相比较,经济无谓损失部分最低。林业部门的中间投入增加幅度为59个百分点,会大大促进碳汇。非农其他产业部门的价格水平增加和产出下降部分也是最少。

四、政策建议

碳税率和碳汇补贴率作为碳税政策手段,具有强制力和可调控的优点,能够直接控制生产性碳总排放量。另一方面,也可以刺激林业部门增加要素投入,增加森林碳汇量。两方面的合力是实现中国碳减排政策目标的有利保障。

对碳税率和碳汇补贴率制定相同的水平会陷入一个两难的境地。较低的碳汇补贴率对碳汇的激励作用非常微弱,而较高的碳税率水平对其他非农产业部门的生产活动造成严重的负面影响。如果碳税率每吨涨50元,非农产业部门受到的冲击,具体价格水平会增加1.03个百分点,产出会下降1.16个百分点,这对国民经济是一个很大的冲击。

分别设置碳税率和碳汇补贴率的政策模拟效果是良好的,从模拟运算的结果评价,可以达到激励碳汇的增加和减少碳排放的目的。分别设置后,政策实施的副作用非常小,非农其他部门的价格水平上涨0.2个百分点,产出水平下降0.3813个百分点。根据模拟运算结果,最优碳税率应设置为碳税碳价格为20元/吨,碳汇补贴率格为150元/吨。

猜你喜欢

四川蚕业(2021年4期)2021-12-01

山西林业(2021年2期)2021-07-21

河北环境工程学院学报(2021年1期)2021-03-19

经济技术协作信息(2018年15期)2019-01-23

消费导刊(2018年15期)2018-11-24

现代农村科技(2016年20期)2016-12-07

中国航海(2014年1期)2014-05-09

西部大开发(2010年2期)2010-08-15