浅析利率变动对股票价格的影响

2018-08-10 13:03余海琳王明国

时代金融 2018年21期

余海琳 王明国

(青岛理工大学,山东 青岛 266520)

股票市场被称为我国经济发展的“晴雨表”,不仅可以起到融资和资源配置的作用,也能够对经济进行预测并进行价值发现,是金融市场的重要组成部分。在很多影响股票市场发展的指标当中,股票价格是其中最关键的一个指标。在实际的经济活动中,有许多因素能够影响股票价格,例如资金的供求关系、公司的经营状况、行业发展前景、利率、通货膨胀等等。在这些因素中,对股票价格影响最直接的就是利率因素了。利率政策经常被政府用来对我国的经济市场进行调控,来起到调整市场运行、稳定市场价格的作用。

一、利率变动对股票价格影响的一般观点分析

现有理论通常认为,当利率下降时,会导致股票价格上升;当利率上升时,会导致股票价格下降。这主要可以从下面两个方面对利率变动对股票价格的影响进行探讨。

(一)通过公司的经营状况影响股票价格

利率的变动会对公司的经营状况产生影响,进而影响股票的价格。首先,当利率比较低的时候,金融市场就会有比较强的流动性,这时公司更容易获得融资,有充足的流动性,因此可以提高利润率,股票价格由此上升,反之,当利率上升时,会导致股票价格下降。其次,当贷款利率升高时,公司的融资成本和资金运用的机会成本就会提高,假设公司的收入状况保持不变,就会导致利润降低。这样股票的分红就会变少,进而引起股票价格的下降。反之,股票价格就会升高。

(二)通过投资者影响股票价格

首先,利率的变化会影响货币市场上的存款和债券的收益率。为了使投资收益最大化,投资者将在银行存款、债券和股票之间重新分配资金,从而会对股票价格产生影响。当利率上升时,银行存款和债券的收益率上升,投资者将从股票市场中提取一部分资金到与股票相比风险相对较小的银行存款和债券,股票市场上的资金供给就会变少,对股票的需求也会相应降低,进而导致了股票价格的下降。相反的,当利率下降时,股票价格就会升高。

二、利率变动之后我国股市的反应

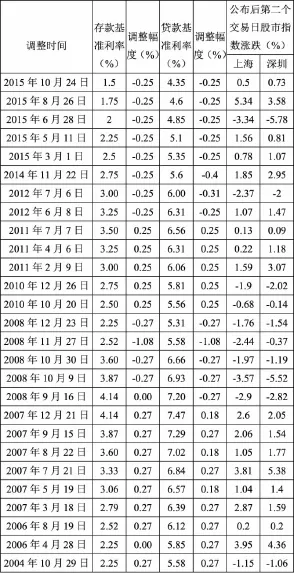

本文整理了我国2004年至今的存贷款利率调整与股市的反应(见表1),从表中可以看出,2012年6月8日、2015年8月26日等,利率降低的第二个工作日股市都有上涨;2004年10月29日、2010年12月26日等,利率升高第二个工作日股市都有所下跌。这体现了前面分析的利率和股票价格变动的反向变动关系。但是,也可以看到,还是有许多次利率变动后并没有给第二个工作日的股市带来反向变动的结果。可见,通过对我国利率变动之后股市的反应来看,并不完全支持前面所得出的结论。

表1 央行利息调整及对股市影响

三、资本资产定价模型(CAPM)的分析

为了找出实际的股市反应与理论并不完全相符的原因,就需要探寻股票价格变化的根源。通过资本资产定价模型(CAPM),可以将影响股票价格变化的各种因素比较清楚地分解出来。

资本资产定价模型是由美国学者William Sharpe等人基于Markowitz的证券投资组合理论提出来的,主要研究股票市场中的预期收益和风险资产之间存在的关系,以及均衡价格是如何形成的。CAPM模型一般表示为:

其中,β可以用公式表示为:

将(2)和(3)代入(1)式可以得到:

由此得到股票价格公式为:

从上面推导出来的(4)式可以看出,股票价格P就是预期期末会带来的现金流量减市场风险效应之后的折现值。在短期内,股票的供给数量不会产生强烈的变化,所以可以说明公司的经营收入不会产生急剧的变化,如果利率上升,就会提高公司的融资成本和资金运用的机会成本,因此会降低公司的利润,减少公司的现金净流量。投资者对公司未来的股票价格与获得的股利的预期会因为公司利润减少和现金净流量减少而降低,也就是上面公式中的降低。另外,若股票同市场组合的相关系数和投资者对于证券市场的风险溢价率的要求保持不变,利率调整后,贴现率rf肯定会受到利率变化的影响,和利率调整的变化方向相同,贴现率rf上升,就可以得出股价P降低。

当经济的发展速度过快特别是某些行业局部发展速度过快时,国家就会采取紧缩性的货币政策,提高利率,减少流通中的货币供给。利率的调整往往会带来一些产业政策的变动,因此利率调整之后,在整个经济环境当中,不同的产业所处的地位以及发展前景会得到相对的上升和下降。例如,对原料和能源等上游行业的调控可能对于下游产业来说反而是有利的,在上述股票价格公式中就表现在投资者对于预期的升高,可能也会影响公司系统风险的相对度量指标。

进行利率调整时,央行先发布利率调整的信息,接着一级一级往下传递,这个过程不可避免的存在许多问题。例如政策的传递过程中产生的时滞,新的利率不能平衡市场的资金供求等等。当经济发展速度过快时,利率政策是逐步调整稳步提高的,因此利率的小幅度提高还不能够改变经济强势上升的趋势。另外,股票市场对经济起着先导作用,能从中看出投资者对于公司将来发展情况的预期。因此体现在(4)式中,利率的小幅度提高在短时间内可能对不会产生影响,甚至对于未来经济稳健程度的信心会有所增加。2007年初上证综指开盘为2728点,在上半年,股市不断攀升,6月末收盘点位为3820点,股市过热事实上提前反应了经济过热。然而这个时候的各项宏观数据仍然相当良好,月度居民消费价格指数(CPI)除了6月为104.4外,其余各月都不到103.5。当时,货币政策只根据CPI的情况,在上半年仅仅加息了两次。到了2017年下半年,CPI指标突然暴涨,11月CPI已达到107,由于CPI指标对于宏观经济来说是滞后的,央行这个时候才决定多次进行加息,在2007年下半年连续加息4次。因为已经滞后的利率政策对宏观经济产生的作用还是存在时滞,虽然在2007年7月到9月不断调高利率,上证综指还是从2007年7月的3836点上升到10月的6124点。

由此可见,政策的时滞以及股市的先导作用导致了利率调整和股票价格变化并不像理论得出的简单的负相关关系,需要看具体的情况来考虑。理论得出的二者之间存在的负相关关系在于假设了提高利率,会增加投资者的机会成本以及公司的资金成本,进而影响公司将来的现金流量。但是股票价格的变化实质上体现的是投资者对公司将来发展情况的一个预期,而对这个预期的评估当中,利率只是其中的一个影响因素,因此,我们不能简单认为利率与股票价格变动之间存在着反向变动关系,应充分考虑其他众多因素的影响。

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05

管理现代化(2016年5期)2016-01-23

中国林业经济(2015年2期)2015-02-28

应用技术学报(2014年3期)2014-02-28