从银行业入手发展我国农村地区普惠金融

2018-08-10 13:03曹文莉

时代金融 2018年21期

曹文莉

(上海海事大学,上海 201306)

最早关于“普惠金融”的定义是2005年联合国在宣传“小额信贷年”时提出的,发展到现在,普惠金融已经不只是最初提出来的一个词语,更是我们可以切身感受到的政策。普惠金融是相对于金融领域的排他性而言的,他是更具有包容性的概念。所服务的对象覆盖所有人,但主要的还是中小微弱企业,金融服务比较弱的群体。对于我国而言,目前农村经济的发展处于瓶颈期,“三农”问题突出,融资难、融资贵问题已然成了制约着我国农村经济发展的主要因素。普惠金融的发展意味着农户进行借贷更方便,也会增加进行借贷意愿,无疑能缓解我国农村经济发展面临的问题。近年来,为了促进普惠金融的发展,加快农村地区经济发展步伐,提升经济发展质量,我国不断出台相关文件以及推出相应的措施。银行业作为我国主流的金融机构,对我国经济发展有着很重要的影响,在推动普惠金融发展方面有着很重要的作用。所以,要不断加大银行业对农村金融服务力度,基于银行业视角加强我国农村地区普惠金融体系建设。

一、我国农村地区普惠金融发展情况

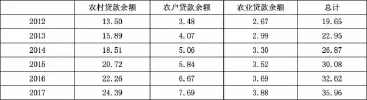

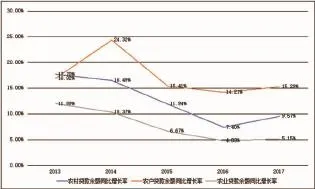

随着国家对农村普惠金融支持以及相关“三农”政策的出台,我国农村经济发展水平得到了一定提升,对贷款的需求也进一步增加。银行类金融机构在推动农村普惠金融发展方面做出很大贡献,但是我国金融体系还不是特别完善,因此我国的涉农贷款主要来自于银行类金融机构。表1是我国2012-2017年“三农”贷款余额具体数据,图1直观地反映了“三农”贷款余额同比增长率2013-2017年的变化趋势。

表1 2012-2017年我国涉农贷款余额统计表 (单位:万元)

图1 2012-2017年我国“三农”贷款余额同比增长率趋势图

从总量上看,我国涉农贷款余额数量从2012到2017年虽然变化幅度不同,但都是递增的趋势,体现了我国农村普惠金融在农村银行等金融机构的支持下的发展情况,这些诸如农村资金互助社、村镇银行的机构在促进农村地区经济发展上做出了很大贡献,意味着普惠金融不在只是一个词语,而是能促进发展的切实政策。但是通过计算“三农”贷款余额的增长率,发现,其增长率在近几年有下降的趋势,其中农村贷款余额的同比增长率变化最明显,四年内下降了将近8.13个百分点,增长率水平越来越低。农业贷款余额的同比增长率在最近几年一直是下降趋势,虽然其在2017年有所回升,但是其总体趋势是下降的。“三农”贷款余额同比增长率的变化反映出我国涉农贷款在需求方面的疲软,另一方面,普惠金融的发展还不能完全满足农村经济发展的需要。

表2 2015-2017年小额贷款公司分地区情况统计表

小额贷款公司为正规金融机构在经营贷款方面的补充,他们不吸收公众存款,且主要从事贷款业务,主要为中小企业、农户提供贷款服务。对于正规金融体系由于信息不对称的原因造成的低端信贷市场的空白,小额贷款公司起到了十分重要的作用。它的便捷,快速性有利于降低农村融资难,融资贵的水平。小额贷款公司的发展,对于金融市场起到很重要作用,另外,对于构建普惠金融体系有着很大影响。表2是我国31个省市在2015-2017年小贷公司机构数量以及从业人员数据。

整体看来,我国小贷公司在北京,上海等地区的机构数量高于其他两个地区的数量,从业人员数也有着相似的区别,从三个地区综合看来,我国小贷公司在这两方面数量总数都是下降的趋势。江苏,辽宁,河北等地的小贷公司总数较突出,高于其他地区数量。反映出区域发展不均衡性,从另外一方面也体现出我国普惠金融的这种现象。

二、国际上银行业助力于农村地区普惠金融经验

普惠金融在国际上有很成功的案例,国际上有成熟的发展经验,从20世纪70年代的小贷公司到90年代的小型金融服务,到现在的普惠金融,经过将那么长时间的发展,国际上已经有十分成熟的体系。

(一)孟加拉乡村银行

最早,最典型的发展农村普惠金融的国家是孟加拉国。1974年,孟加拉国遭受着大饥荒,农民更是生活在水深火热之中,穆罕默德·尤努斯为了缓解这一现状,出资创办小额贷款公司,后由于发展需要,在80年代成立了穷人银行格莱珉银行。其有着成熟的运作模式,服务目标大多是十分贫苦的农民,且妇女占据很大部分比例。主要提供短期小额贷款,不需要提供抵押品和担保人,但是需要五人为一组相互担保,规避到期不还款的现象,贷款额度较小且分期次数较多,甚至可以达到50期。2014年12月17日,最大网店经营商之一的京东与格莱珉银行合作,在我国发展农村小额贷款业务,取得了良好的成绩。

(二)巴西代理银行

由于发展的不均衡性,巴西一度成为了贫富差距最大的国家之一,巴西政府为了改善这一局面,促进偏远地区经济改善,使普惠金融普惠到个人,加大了相关服务覆盖面。由于巴西地理环境的影响,相关金融机构的分支机构很难在较偏远的农村地区设立网点。为了使金融基础设施不完善的农村地区的人也能获得基本的服务,银行与非银行机构进行合作,可以进行银行代理业务的机构包括零散的零售商店、彩票销售点、邮局等,此外还有独立代理商专门进行这类业务,他们的业务范围会在与银行签订的合同中体现,并且需要缴纳一定费用才能进行代理业务。对于这类代理银行的客户来说,他们不需要拥有银行账户,也可以获得同样的银行服务。代理银行可以代理转账支付,存取款,发放财政津贴等业务。在所有的代理业务中,转账支付业务占很大比例,占所有业务的70%左右。

(三)墨西哥银行经验

近年来,墨西哥十分重视普惠金融的发展,并且不断完善体系,拥有不错的成果。墨西哥进行普惠金融主要是由银行发动的。墨西哥对于普惠金融的发展有很大的贡献,但是最主要的贡献是对于产品的创新。在墨西哥,银行可以为低收入农户提供贷款,且会有较长还款期限,以整贷零还的模式进行。但是农户必须确保每个月往固定银行账户中存入一定量的资金。这样也激励了农户的储蓄习惯。

三、我国银行业助力于普惠金融发展情况

近年来,为了深入贯彻普惠金融发展,我国银行金融机构也都实施各项政策,农村普惠金融得到了进一步提升。

(一)农村金融机构数量增加

由于最近几年,国家大力发展普惠金融,我国各地区都有了较好的变化,农村金融机构的总量也有所增加,形成了一定规模。到目前为止,我国银行业相关金融机构法人共4549家,得到了较快发展,仅农村的总数就达3883家,其中包括农村资金互助社、村镇银行、贷款公司等在内的新型农村金融机构数量是1623家。如此大量的农村金融机构,得益于相关政策的推行,同时为我国农村经济发展提供良好的契机。另一方面,农村金融机构数量的增加,反映出人们对这类机构需求的变化,使得农村地区的金融方面的基础设施更加完善,更能加快普惠金融发展。

(二)银行助农贷款模式创新

为了紧跟世界发展趋势,各个行业都在不断创新进步,银行业也在随着科技进步不断创新。在大数据时代,银行业抓住机遇,充分借助互联网促进自身发展。许多银行在发展普惠金融这方面,进行助农贷款模式的创新,打破以往线下贷款模式,实行线上贷款模式。传统的贷款模式需要贷款人向银行申请,银行审批,但是银行往往审批需要很长时间,但是在大数据下,银行可以和诸如蚂蚁金服的网上服务平台合作,对客户进行网上信用评估,这样比较节省时间。目前对于这种模式,我国还处于探索性阶段,对于农户的帮助作用有待于未来观察。

四、银行业助力于农村普惠金融发展的建议策略

(一)完善技术水平,打造数字化普惠金融

我国农村金融机构在数量上已经达到很高的水平,但是在质量上尚且没能满足普惠金融的发展,业务创新不足,在技术层面上,可以借鉴菲律宾网上银行移动支付,提高支付的便捷性,另一方面也可以节省时间成本。另外,目前一些传统银行的贷款效率低,一项贷款项目最少要半个月的审核时间,在这方面,银行可以利用大数据与一些征信平台合作,用较快时间审核贷款者信息,提高工作效率。

(二)提高公众对新型农村金融机构的认可度

不要一味持排斥态度,我国偏远地方普惠金融进步受到阻碍很大一部分原因还是大部分农户对这类机构的认可度不高,他们往往在需要资金的时候向周围亲人朋友借贷,而不去向专门金融机构借贷,他们对这类机构的认识还只是局限于以前。就需要这类新型农村金融机构规范业务范围,提高本身的信誉度。

(三)支持微型金融,加大农村服务的覆盖面

目前我国金融机构总量较大,但是还不是特别完善,不能实现普惠金融普惠到个人。可以借鉴巴西代理银行以及孟加拉乡村银行的经验,对于偏远地区,银行的分支机构无法覆盖到的地区,可以设立代理银行,这样农户就可以较便捷的获得服务。

猜你喜欢

华人时刊(2023年15期)2023-09-27

节能与环保(2022年3期)2022-04-26

中国外汇(2019年10期)2019-08-27

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

读写算(上)(2016年11期)2016-02-27

创业家(2015年6期)2015-02-27