2018年1月理财产品推荐

2018-08-09 17:40唐嘉伟王伯英

投资与合作 2018年2期

唐嘉伟 王伯英

一、2018年1月新发银行理财产品

(一)市场情况

从2017年《中国银行业理财市场报告》数据显示,2017年的理财产品市场主要表现为以下几个特征。(1)受监管影响,同业理财大幅下降。2017年同业理财余额3.25万亿元,占比11%,同比2016年年底大幅度下降51%。这主要是因为之前银行通过同业理财进行套利并加杠杆,监管层采取了各项检查并出文要求银行收缩同业理财,未来在资管新规和流动性新规的影响下,或进一步下降。(2)保本理财规模进一步上升。据数据显示,2017年共发行7.37万亿元的保本理财,占比近25%。但是资管新规出台后,保本理财将彻底退出历史。(3)非标投资占比下降。非标理财2017年年底占比16.2%,比2016年年底17.49%有所下降。而在“一行三会”延续对非标的打压下,未来非标余额会进一步下降。

2018年1月共发行13123款银行理财产品,同比增长30.04%,发行数量上升较为明显。其中保本固定型、保本浮动型、非保本型分别占比8.13%、25.61%及66.26%。期限方面,1~3个月占比最大为45.39%,其次3~6个月占比为30.47%,24个月以上占比最少为1.17%。整体来看,银行理财产品发行规模目前并没有受到监管的较大影响,这可能还是因为在资产端尚未到期的情况下,还需要负债端维持稳定,且监管也尚有一定时间的过渡期。

(二)产品推荐

(三)风险提醒

2017年年末至2018年1月份以来,“一行三会”频频发文,旨在整治行业乱象,控制杠杆规模——在资产端对影子银行形成渠道及业务模式监管,在负债端对总量流动性层面控制投放,约束产品内部和产品结构的杠杆比例,限制同业资金往来,降低同业杠杆。在监管政策的不断加码下,2017年以来商业银行的负债端成本全面上行。随着监管政策的不断细化,银行面临着进一步的回表压力,短期内负债压力难以有所缓和,成本难以有所下降,尤其是对于股份制银行等存款核心类资产能力不强的中小银行来说,它们对于同业负债依赖度较高,难以马上调整到位,高利率的负债端还有一段持续时间。而由于同业理财的必然性下滑,未来各大银行或将深耕于高净值客户及零售理财。

二、2018年1月新发信托产品

(一)市场情况

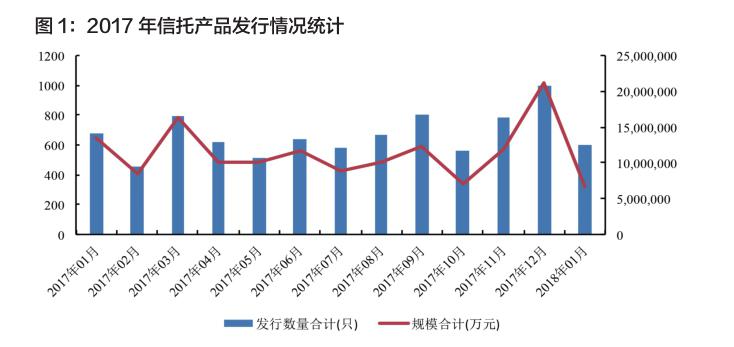

2018年1月份共计发行596款信托产品,已公布产品总规模为657.17亿元,产品数量同比小幅下行,但规模下滑较大。相较于2017年12月份也有较大幅度的下滑,这可能是因为对于信托通道类业务的监管及穿透所导致。具体来看,证券投资类信托发行了303款,其他投资类信托发行了181款,贷款类信托发行了49款,权益投资类信托发行了37款,组合投资类信托发行了14款,债权投资类信托发行了5款,股权投资类信托发行了7款。 如图1所示。

(二)产品推荐

(1)投资领域方面,对于低风险承受能力的投资者推荐信政合作类信托,具体方向为基础产业、基础设施类产品,推荐产品如下:

(2)對于高风险承受能力的投资者,可选择波动性较大的证券投资类、权益投资类信托产品,综合考虑信托公司、产品投向及风控措施,推荐产品如下:

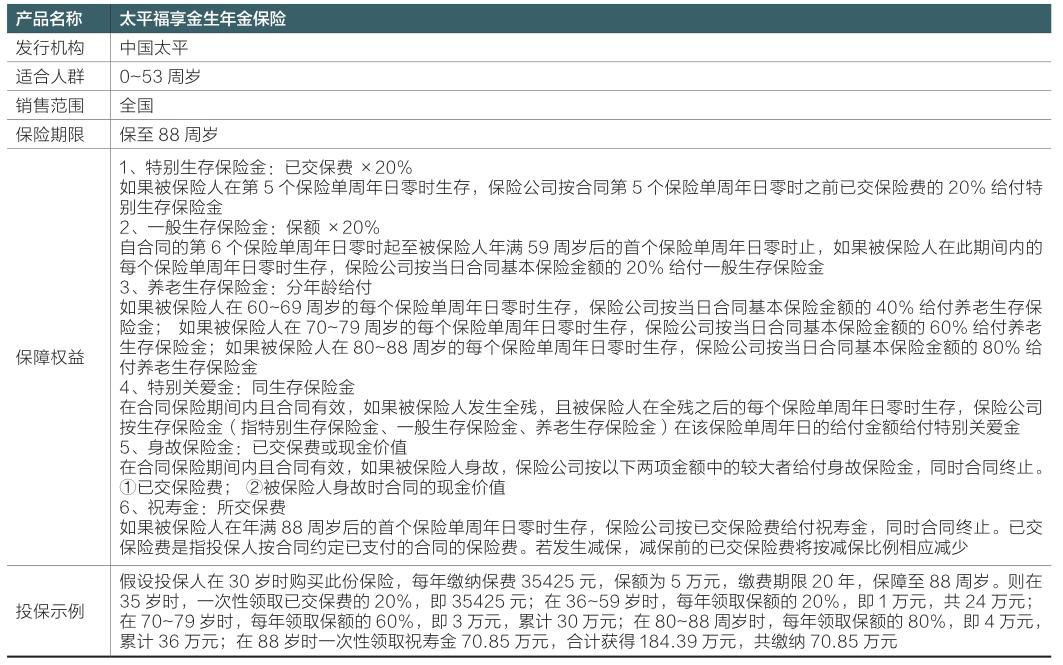

三、2018年1月保险产品

国家统计局2018年1月18日所公布的数据显示,2017年全年出生人口1723万人(出生率为12.43‰),低于2016年的1786万人(出生率为12.95‰),这是在全面放开二胎的情况下所产生的数据,说明目前社会生育欲望普遍不高。而我国还有10年左右就会明显处于快速老龄化时代,养老的需求陡增,社会养老压力加大,许多独生子女将面临上代的养老负担,为缓解压力,需要未雨绸缪。

此产品兼具稳定性即流动性,每年承诺给付固定的保险金,投保者可在满足获保的同时能有稳定的现金流。

四、2018年1月券商集合理财产品

2018年1月份券商集合理财产品各投资类型平均收益:

2018年1月份,券商集合理财整体表现一般,混合型产品、FOF及QDII相较优异,但股票型产品表现较差。由于券商集合理财产品规模众多,因此在选择产品时更需关注管理人资质、产品投资方向,选择与自身流动性需求、风险偏好、资金规模等特征相匹配的产品。综合考虑产品收益、费率标准、波动性及管理人投研能力,各类型推荐一款产品如下:

五、2018年1月基金产品

经济动态。1月官方PMI(采购经理指数)数据,制造业PMI为51.3%,低于市场预期,但仍位于荣枯线上方,主要是需求方面有所回落;1月CPI(居民消费价格指数)同比1.5%,预期1.5%,前值1.8%;中国1月PPI(生产价格指数)同比4.3%,预期4.4%,前值4.9%。CPI有所回落主要是因为非食品季节性上涨,叠加春节错位及高基数因素;PPI环比上涨幅度有所回落主要是因为价格强势的行业出现回落(如黑色、建材),而有所反弹的行业幅度不及下降的幅度。

股票市场。2018年1月上证指数上涨173.66点,涨幅5.25%;深证成指上涨119.23点,涨幅1.08%;创业板指数下跌17.59点,跌幅1.00%;中小板指数下跌134.20点,跌幅1.78%。本月还是结构性行情,以白马蓝筹为主。

债券市场。2018年1月份资金面先上行后下行,尤其是在下半段资金面由于“临时准备金动用安排”而较为宽松。从债券市场表现来看,1月份的债券市场以震荡为主。利率债收益率曲线陡峭化,受监管影响,机构普遍喜欢短期险的产品,表现为中短端利率下行,长端上行。具体表现为1月末,国债1年期收益率较2016年12月末下行32BP(基点),幅度最大;其次是3~5年期,下行1~15BP;长端利率上行,7~10年期上行1~3BP。信用债则表现为信用利差的短端拓宽,中长短收窄。AAA級1年期信用利差较12月末拓宽16BP,3~10年期收窄2~13BP。利率债收益率变动幅度大于高等级信用债,带动信用利差被动变化。

(一)公募基金

2018年1月份公募基金各基金类型平均收益:

从市场表现来看,公募基金1月份平均表现优异,QDII和股票型表现较为亮眼,涉股类产品回升明显。这主要是因为此轮走出了一次结构性的牛市,而主要的参与者就是抱团的公募基金等。根据当月收益、最近收益、成立以来收益、波动率等方面综合评价,每项基金类型推荐一种产品如下:

(二)阳光私募

2018年1月私募基金各投资策略平均收益:

从市场表现来看,1月份整个私募基金市场较上月有所回升,股票类策略表现亮眼。根据当月收益、最近收益、成立以来收益、波动率等方面综合评价,每项策略推荐一种产品如下:

提示:产品推荐仅为投资者提供理财参考,不构成投资建议。

猜你喜欢

银行家(2020年6期)2020-06-24

中国经济周刊(2017年19期)2017-05-23

金融理财(2014年11期)2015-01-19

现代企业文化·理论版(2011年1期)2011-03-24

魅力中国(2009年27期)2009-11-09

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27

投资与理财(2009年14期)2009-08-12

语文教学与研究(读写天地)(2009年5期)2009-06-10

投资与理财(2009年6期)2009-04-21