内部控制对控股股东掏空行为的影响

——来自中国上市公司的证据

2018-08-09 03:33唐庆

财会月刊 2018年16期

唐庆

一、引言

随着《企业内部控制基本规范》和《企业内部控制配套指引》在我国上市公司逐步实施,有关内部控制经济后果的研究也越来越受到学者们的关注。有研究发现,内部控制能够提高会计盈余质量[1]、降低审计成本[2]、降低企业债务资本和权益资本[3][4]、降低企业风险[5]、提高投资效率[6],这些研究为我们评估企业内部控制的实施效果提供了重要的经验证据。但由于研究视角所限,有关内部控制是否能抑制公司控股股东掏空行为,特别是内部控制通过什么路径来约束控股股东行为,至今尚未有文献对此进行深入的考察。

自20世纪80年代以来,在整个世界范围内转型经济体中股权结构都呈现出股权集中度逐渐提高的趋势,大股东在公司经营与管理中扮演着越来越重要的角色。为了获取私人利益,大股东往往利用手中掌握的控制权掏空上市公司,侵占或转移公司的资金和财产,损害中小股东利益和公司价值。从理论上讲,内部控制对控股股东的掏空行为有着重要的影响,当内部控制缺失或无效时,信息披露程度和公司透明度明显降低,会加剧控股股东与中小股东之间的信息不对称,公司对控股股东行为的制约和监管力度也会被削弱,控股股东就会有更多的机会抓住现有的制度执行漏洞,实施掏空行为。在我国资本市场上,由于缺乏保护中小股东的法律制度和约束控股股东行为的市场机制,股权集中导致的代理问题尤为严重,大股东利用控制权优势实施掏空行为的案件层出不穷,严重损害了企业的盈利能力和中小股东利益,影响了资本市场的健康发展。鉴于此,本文以2009~2014年我国A股非金融类上市公司为研究样本,深入考察内部控制对控股股东掏空行为的影响及作用机制,并为相关监管机构制定政策及完善内部控制制度提供相应的建议。

二、理论分析与研究假设

内部控制是企业在业务开展和管理活动中建立的相互制约、相互监督的一系列有效的制度安排,包括控制环境、风险评估、控制活动、信息与沟通以及监控五个要素,目的在于防止差错和舞弊行为,合理保证企业实现经营目标,保护资产的安全完整,提高运营的效率效果。有效的内部控制对于遏制公司控股股东的掏空行为有着重要的作用。

首先,完善内部控制环境,健全惩罚机制和行为约束机制,可以减少控股股东利用内部控制漏洞实施掏空行为的机会;其次,实施风险评估有助于分析和识别企业实现目标过程中的各种风险,包括控股股东损害公司及中小股东利益的风险,从而促使企业采取各种措施对大股东的掏空行为进行严格约束和控制;最后,通过信息沟通和监控,监管部门对存在的掏空行为进行处罚和纠正,可以降低控股股东在企业实施掏空行为的概率。因此,提高内部控制质量,控股股东的行为会受到更为严格的规范和约束,企业中的掏空现象会受到抑制。

有效的企业内部控制系统可以提高会计盈余质量,增加信息透明度,降低控股股东和中小股东之间的信息不对称程度,有利于中小股东了解控股股东各种侵占利益的行为状况,及时采取措施维护企业和自身的利益。同时,内部控制越有效,信息披露质量就会越高,监管部门更容易发现控股股东的各种违法违规行为并采取有效措施。相反地,当内部控制存在缺陷或者无效时,控股股东为了获取更多的私人利益,往往想方设法地利用各种漏洞侵占公司的资金或进行关联交易、关联担保、合资经营等,而这些行为又会因为内部控制制度的缺失而不能及时地被发现、被遏制,从而使控股股东的掏空行为更为猖獗。因此高质量的内部控制可以对掏空行为起到预防和抑制的作用,从而在一定程度上缓解控股股东与中小股东的代理冲突,保证公司的资产安全。由此,提出本文的第一个假设:

H1:在控制其他变量的情况下,内部控制有效性与控股股东的掏空程度负相关。

产权性质在一定程度上可能影响内部控制对控股股东掏空行为的抑制作用。我国企业按其产权性质可分为国有企业和非国有企业。与国有企业相比,非国有企业还存在一些制约内部控制发挥作用的因素。首先,我国国有企业内部控制规范的引入时间较早,大多数国有企业已经建立起比较规范合理的内部控制制度,进一步强化内控制度的价值增量效应较弱。但在非国有企业,内部控制制度的正式引入时间较晚,内部控制制度的运行需要获得大股东认可,内控制度执行的价值增量效应较强。其次,国有企业既要履行经济职能,还要履行一定的政治职能,这也可能在一定程度上降低企业内部控制执行力度。国有企业较多地承担了保障地方就业的职能,与地方政府有着千丝万缕的联系,组织架构的金字塔结构较为典型,这就导致其经营效率不高。最后,在金字塔式的管理架构下,国有企业管理体系缺乏相应的弹性,管理岗位跨度大,部门之间协调性有待提升。从国有控股的上市公司看,国有股长期处于“一股独大”,甚至“一股独占”的状态,其实际控制人大多为资产管理委员会或其他各级政府部门,对上市公司常常采用行政手段进行管理和干预,这在一定程度上会影响企业内部控制制度的实际效率,对抑制控股股东的掏空行为也会产生不利的影响。为此,提出本文的第二个假设:

H2:与非国有企业相比,国有企业内部控制对控股股东掏空行为的抑制作用的效果会减弱。

企业规模在内部控制与控股股东掏空行为的关系之间也存在调节作用。与大型企业相比,中小企业拥有明显的优势:企业规模小、经营决策权高度集中、对市场反应敏锐、行为灵活、决策速度较快。在日常经营中,中小企业的经营管理者实行所有权与经营管理权合一,凭借相对简单实效的组织架构,可以快速做出决策,及时解决企业中存在的问题。面对多变的市场,中小企业可随市场要求快速及时地做出调整,而大型企业则需层层通报,层层审批,管理相对死板,反应不太灵敏。同时,在中小企业中,家族经营者较多,内部命令统一化,执行力较强,能快速协调企业内部的各种资源,从而提高企业的经营效率,使企业达到效益最大化。由于这些优势与特征,相比大型企业,大多数中小企业实施内部控制的效率会更高,效果会更好。当中小企业内部控制的有效性明显提高时,内部控制制度对控股股东掏空行为的抑制作用也更为显著。由此,提出本文的第三个假设:

H3:相比大型企业,中小企业内部控制对控股股东掏空行为的抑制作用更为显著。

三、研究设计

(一)样本选择和数据来源

本文选择2009~2014年上交所和深交所所有A股上市公司为研究样本,并按照以下标准对初始数据进行筛选:①剔除金融行业的公司样本,因为其报表的制作及财务、内部控制方面的指标和其他行业均有较大差异;②剔除财务数据异常的ST类公司样本;③剔除主要变量缺失的样本。最后得到9070个上市公司样本。本文所使用的内部控制水平的评价数据来源于迪博内部控制与风险管理数据库(内部控制指数的取值越大,说明上市公司内部控制越有效),其他财务数据则来源于国泰安(CSMAR)数据库。数据的统计和处理采用Excel和SPSS软件来完成。

(二)变量定义及模型设计

1.变量定义。本文用资金占用(OCCUPY)、关联销售(SALES)来衡量企业控股股东的掏空程度;用迪博公司提供的内部控制指数(ICI)、内部控制是否有效(VALID)、内部控制是否存在缺陷(DEFI⁃CIENCY)来衡量企业内部控制水平的高低。有关变量名称及定义如表1所示:

表1 变量的定义与度量

2.检验模型。为了验证本文提出的三个假设,分别建立以下三个多元回归模型:

其中:被解释变量TUNNEL代表企业控股股东掏空程度,分别用资金占用(OCCUPY)、关联销售(SALES)衡量;解释变量IC代表企业内部控制水平的高低,分别用迪博公司提供的内部控制指数(ICI)、内部控制是否有效(VALID)、内部控制是否存在缺陷(DEFICIENCY)衡量;SOE代表企业产权性质;ICI×SOE为内部控制指数和产权性质的交互项;SIZE代表企业规模;ICI×SIZE为内部控制指数和企业规模的交互项;CONTROL代表各种控制变量。

四、研究结果及分析

(一)描述性统计分析

表2是主要变量的描述性统计结果。两个代表控股股东掏空程度的变量OCCUPY和SALES,均值分别为0.02和0.36,标准差分别为0.031和0.641,其最大值与最小值相差都较大,说明掏空现象在上市公司中普遍存在,且在不同的上市公司中控股股东掏空程度存在较大差异。ICI、VALID和DEFI⁃CIENCY三个变量衡量内部控制水平的高低。ICI均值为1.87,标准差为0.028;VALID均值为1,标准差为0.053;DEFICIENCY均值为0.19,标准差为0.388,说明上市公司的内部控制在一定程度上仍然存在缺陷和不足。其他变量的分布都在合理的范围之内。

表2 变量的描述性统计

(二)回归结果分析

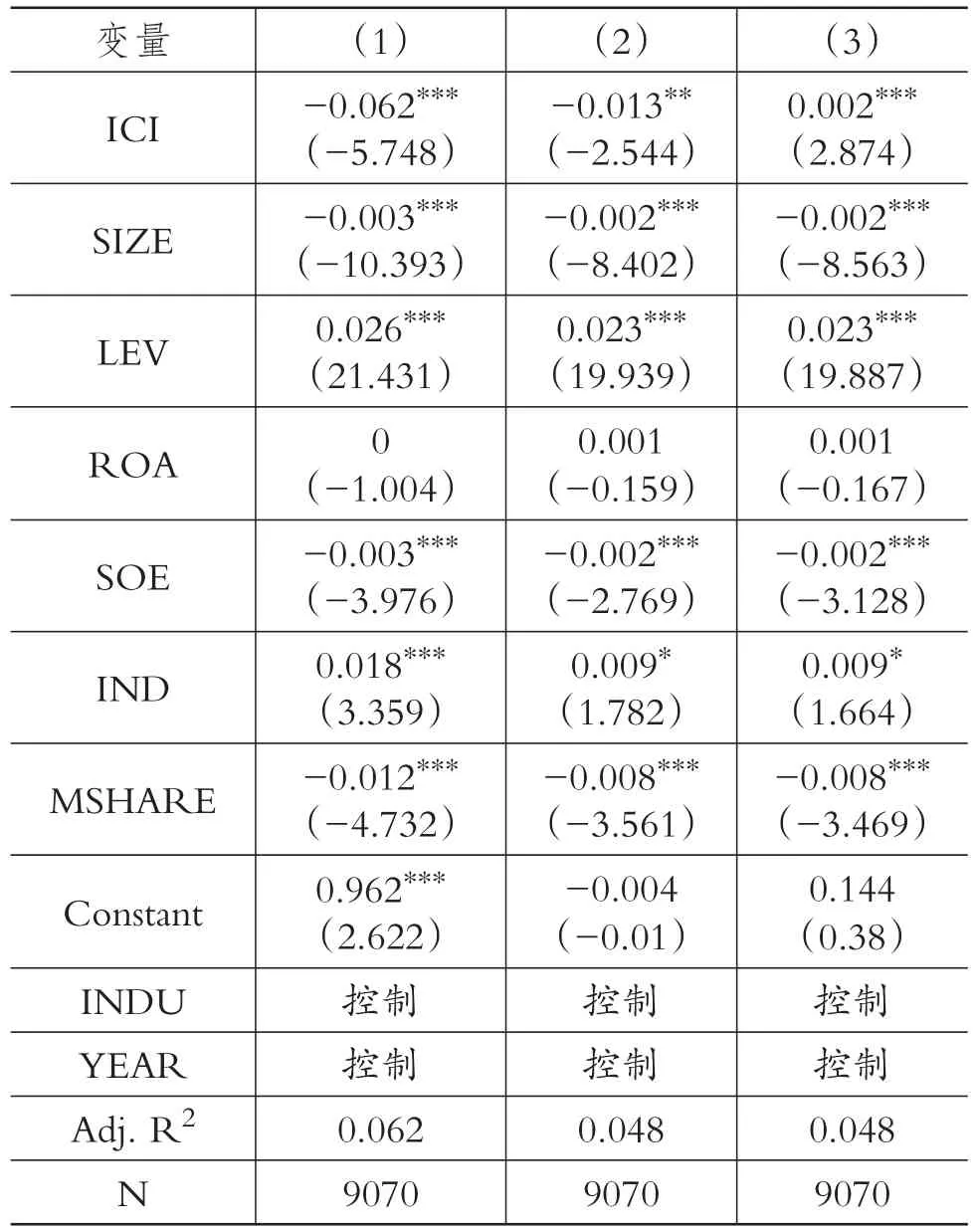

1.内部控制影响控股股东掏空行为的回归分析。表3列示的是以资金占用作为被解释变量,对模型(1)进行OLS回归的结果。其中第(1)列是以迪博公司提供的内部控制指数(ICI)代表上市公司内部控制水平得出的回归结果,解释变量ICI的系数为-0.062,且在1%的水平上显著,说明公司的内部控制指数越大,控股股东占用企业资金的程度就越低;第(2)列是以内部控制是否有效(VALID)代表上市公司的内部控制水平进行的回归,解释变量ICI的系数为-0.013,且在5%的水平上显著,说明公司的内部控制越有效,控股股东资金占用的程度就越低;第(3)列是以内部控制是否存在缺陷(DEFICIENCY)代表上市公司的内部控制水平进行的回归,ICI的系数为0.002,且在1%的水平上显著,说明当企业内部控制存在缺陷时,控股股东占用企业资金的程度就较高。上述结果说明,在控制其他变量的情况下,上市公司的内部控制水平越高,控股股东以资金占用的方式掏空公司的程度就越低。也就是说,提高企业内部控制的质量,可以有效地抑制控股股东的掏空行为。H1得到验证。

表3 模型(1)的回归结果

2.内部控制、产权性质与控股股东掏空行为的回归分析。为验证产权性质对内部控制与控股股东掏空关系的影响,对模型(2)进行了回归。表4中报告的结果显示,内部控制指数(ICI)的系数为-0.08,交互项(ICI×SOE)的系数为0.079,且均在1% 的水平上显著。这说明产权性质在内部控制与控股股东掏空行为的关系之间起调节作用。在非国有企业中,采取一系列措施提高内部控制质量,控股股东掏空行为会受到更大程度的抑制;而在国有企业中,内部控制对控股股东掏空行为的抑制作用不太明显,从而支持了H2。

表4 模型(2)的回归结果

3.内部控制、公司规模与控股股东掏空行为的回归分析。为验证公司规模对内部控制与控股股东掏空关系的影响,对模型(3)进行了回归。表5中报告的结果显示,内部控制指数(ICI)的系数为-0.062,交互项(ICI×SOE)的系数为0.053,且均在1% 的水平上显著。这说明企业规模在内部控制与控股股东掏空行为的关系之间起调节作用。在中小企业中,若采取一系列措施提高内部控制质量,控股股东掏空行为会受到更大程度的抑制;而在规模较大的企业中,内部控制的实施对控股股东掏空行为的抑制作用较弱。这同H3的预期是一致的。

(三)稳健性检验

本文借鉴杨七中等[7]的研究,采用关联销售作为控股股东掏空程度的另一衡量指标,对上述假设进行稳健性检验。结果显示,用内部控制指数(ICI)代表上市公司内部控制水平得出的回归结果,解释变量ICI的系数为-0.512,且在5%的水平上显著;用内部控制是否有效(VALID)代表上市公司的内部控制水平进行的回归,解释变量ICI的系数为-0.092,且在10%的水平上显著;用内部控制是否存在缺陷(DEFICIENCY)代表上市公司的内部控制水平进行的回归,ICI的系数为0.026,且在10%的水平上显著。这与表3模型(1)的检验结果基本一致。进一步考虑产权性质和企业规模回归后发现,内部控制指数(ICI)的系数为负,交互项ICI×SOE和交互项ICI×SIZE的系数均为正,且均在5%的水平上显著,这与表4和表5的检验结果也是相符的。因此,本文的结论是稳健的。

表5 模型(3)的回归结果

五、结论与建议

本文利用2009~2014年我国沪深A股所有非金融类上市公司的相关数据,实证检验了内部控制有效性对上市公司控股股东掏空行为的影响。研究发现:①在控制其他变量的情况下,内部控制有效性与控股股东的掏空程度负相关。提高企业内部控制质量,可以有效抑制控股股东的掏空行为。②产权性质在内部控制与控股股东掏空行为的关系中起调节作用。与国有企业相比,非国有企业内部控制对控股股东掏空行为的抑制作用更为显著,这是因为我国非国有企业内部控制制度引入较晚,增量效应显著。③公司规模在内部控制与控股股东掏空行为的关系中也存在调节作用。相比大型企业而言,中小企业的内部控制对控股股东掏空行为的抑制作用更为显著。由此可见,内部控制是控股股东掏空行为的一个重要制约因素,要防范和抑制企业中的掏空现象,必须加强内部控制制度建设,提高内部控制的有效性。

健全有效的内部控制是企业持续稳步发展的重要保障。当企业内部控制效率较低或无效时,控股股东很容易抓住内部控制漏洞实施掏空行为,损害中小股东及企业的利益,影响资本市场的健康发展。因此,本文提出以下几点建议:第一,政府部门应认真总结我国内部控制制度建设的成果与不足,进一步制定和完善与内部控制相关的政策,在法律层面规范企业的内部控制,保护中小股东的利益,同时震慑控股股东,以防其掏空行为。第二,企业应根据实际情况,设计科学、完善的内部控制系统,建立合理的组织结构,明确各个部门和岗位的职责权限,形成相互牵制的工作机制;提高企业人员的内部控制意识,激发会计人员的积极性,增强内部控制活动的执行力;进行及时有效的沟通和交流,降低信息不对称的程度,防范控股股东的机会主义行为。第三,有关监管部门应加大监控力度,包括内部监控和外部监控。针对企业内部控制执行中的薄弱环节及时修正或改进。一旦发现控股股东利用内部控制漏洞实施了掏空行为,应立即采取相应的措施加以阻止,并对违法行为进行严厉的惩罚。

猜你喜欢

家庭影院技术(2021年5期)2021-07-21

小学生学习指导(高年级)(2021年4期)2021-04-29

意林(2021年2期)2021-02-08

河北理科教学研究(2020年2期)2020-09-11

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

新高考·高二数学(2014年7期)2014-09-18

断块油气田(2014年6期)2014-03-11