商业银行支持新旧动能转换的现状和建议

2018-08-09 11:37高绪阳

中国国情国力 2018年8期

◎高绪阳

随着我国经济进入新常态,旧动能对经济的拉动效果在减弱,而新动能还没有形成强劲的驱动力量,需要加大力度支持新动能发展。新旧动能转换是一个长期的过程,需要金融体系的不断支持。对于商业银行而言,一方面习惯了旧动能模式下的产业结构,另一方面已经被旧动能企业占据了大量的信贷资源,因此对新动能的支持力度较弱。本文根据产业结构的变化和商业银行的行为对银行业提出了调整建议,希望能够引导商业银行有效支持新旧动能转换。

新旧动能转换的整体情况

1.“旧动能”的拉动效果在减弱

从国内经济发展来看,长期以来,我国以“大水漫灌”式的总量刺激带动了经济的长期高速增长,形成了“投资、消费、出口”三驾马车。而随着国内外经济形势的变化,三驾马车的拉动力愈显微弱:由于经济体量的增大,投资边际收益在递减、对GDP的拉动效果在减弱;由于房价、交通和环境等因素的限制,过去以房产、汽车等行业为代表的消费增速持续下降;由于国际经济增速的放缓和汇率的变动,出口的增长压力越来越大。旧动能已经难以支撑我国经济未来的持续增长。因此,进行供给侧结构性改革、实现产业结构调整成为实现我国经济长效、健康发展的必由之路。具体来说,就是要削减利润低、消耗大、污染高的产业,发展高效、节能、环保的产业,实现新旧动能的转换。

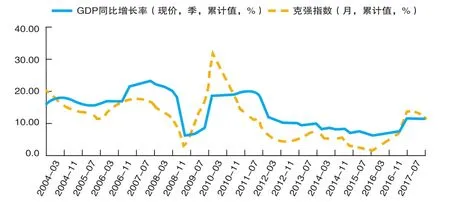

克强指数是基于工业用电量新增、铁路货运量新增和中长期贷款新增构建的指数,是反映旧动能拉动力量的有效指标。将克强指数和我国GDP同比增长率(季度值)进行比较(见图1),可以发现,在2008年之前,两条曲线高度一致,反映出旧动能对我国经济起着主导性作用。但是从2010-2015年,两条曲线出现了比较严重的背离,反映出旧动能对我国经济的影响力正在减弱。

图1 克强指数和GDP增速对比

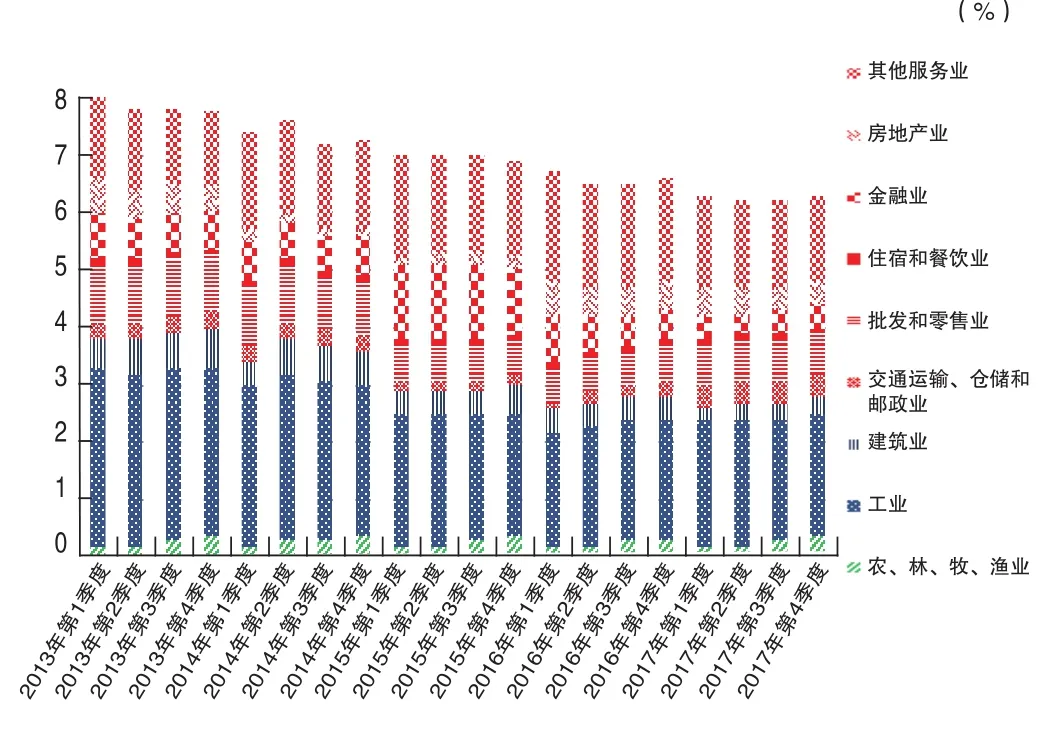

旧动能的式微反映在GDP的拉动力量上。将我国三大产业对GDP累计同比拉动的百分点展示在图2中可以发现,从2013年开始,第三产业超过第二产业成为我国GDP增长的最大拉动力量。 2015年以来,第二产业和第三产业对GDP拉动的走势不再一致:第三产业的拉动作用持续上涨,第二产业的拉动作用不断下降。这意味着,旧动能对我国经济的拉动作用在逐渐减弱,腾出了更多空间给新动能。

图2 三大产业对GDP累计同比的拉动

2.新动能尚未形成强劲的驱动力量

将产业进行拆分,从行业的角度分析我国GDP增长的拉动力可以发现(见图3),第一产业(农林牧副渔)对GDP的拉动百分点始终处在0.2%-0.4%区间,比较稳定。第二产业对GDP的拉动百分点一直在下降,从2013年第一季度的3.6%下降到2017年第四季度的2.4%。其中,工业拉动百分点的下降较大,从3.8%下降到2.1%,建筑业的下降较小,从0.5%下降到0.3%。第三产业对GDP的拉动百分点相对比较稳定,一直处在3.5%-4.2%区间,除了金融业和房地产业的波动较大以外,其他行业的拉动百分点都比较稳定。这说明,尽管旧动能腾出了一定的空间,但是新动能尚未形成强劲的驱动力量,仍需进一步的培育和发展。

图3 不同行业对GDP累计同比的拉动

商业银行对新旧动能转换的支持现状

1.商业银行的信贷资源逐渐撤出“旧动能”领域

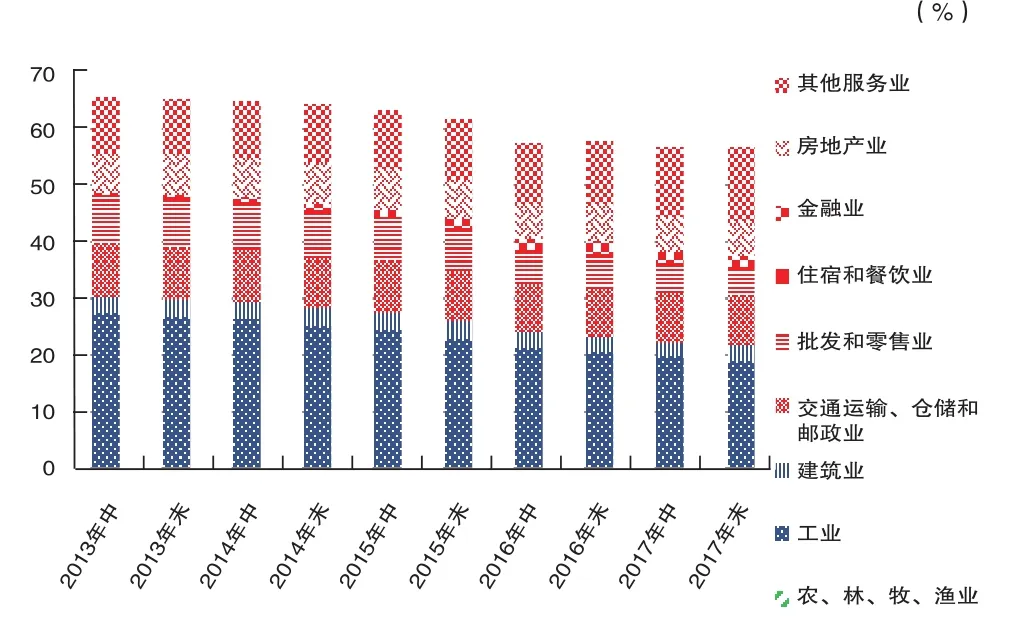

截至今年4月,我国在A股、H股和新三板上市的商业银行共有41家。根据其公开信息披露和从万得资讯得到的它们从2013年6月到2017年12月的信贷投放数据可以发现(见图4),41家商业银行对公司贷款的投放比例在降低。拆分来看,第一产业(农林牧副渔)的占比一直在0.4%以下低位徘徊,影响不大。第二产业的占比从30.27%下降到21.49%,显著下降。其中工业占比从27.44%下降到18.96%,是所有行业中下降最大的,也是造成第二产业占比下降的主要原因。第三产业的占比从35.52%下降到35.02%,整体相对平稳。其中批发零售业下降最大,从7.95%下降到5.05%,是造成第三产业占比下降的主要因素;房地产业、交通运输、仓储和邮政业、住宿和餐饮业的变动幅度不大;金融业从0.51%上升到1.76%,其他服务业从9.99%上升到12.94%,是抵消下降趋势的主要因素。

图4 上市商业银行公司贷款业务的信贷结构图

2.商业银行的信贷资源大量进入个人住房贷款

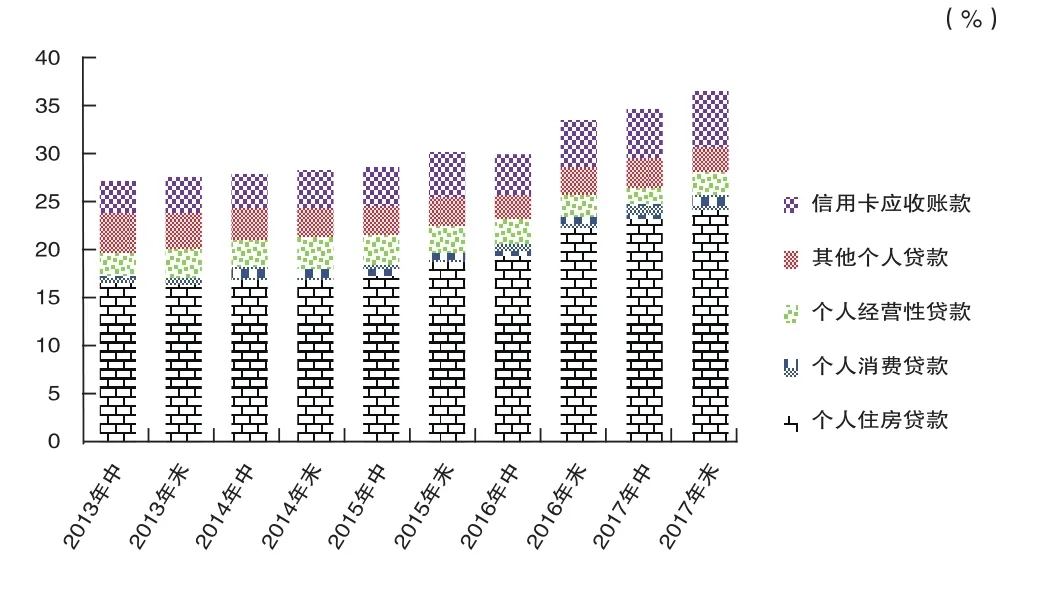

与之相对,个人贷款投放比例大幅提高。将个人贷款投放结构进行拆解,可以看出(见图5),个人贷款中的大部分增长来自于个人住房贷款,从2013年6月30日的16.75%上涨到2017年12月31日的24.26%,上涨了7.51个百分点。而其他领域的贷款投放比例则没有大幅增长,个人消费贷款占比和信用卡应收账款占比分别增长1.03个和2.63个百分点,个人经营性贷款占比下降0.06个百分点。总体来看,商业银行个贷领域严重依赖于个人住房贷款,对个人消费和信用卡领域的支持小幅增长,而对个人经营领域的支持在减弱。

图5 上市商业银行个人贷款业务的信贷结构图

3.相比于大中型银行,中小银行对“新动能”的信贷投放较多

整理41家上市商业银行2017年12月31日的贷款投放结构可以看出(见图6、图7),在公司贷款方面,城商行和农商行的公司贷款占比较高,分别为65.32%和62.37%,五大国有商业银行和全国股份制商业银行的公司贷款占比较低,分别为57.34%和53.06%。

图6 2017年末上市商业银行公司贷款业务的信贷结构图

城商行对服务业的信贷支持力度最大,贷款占比达到45.07%;五大国有银行、全国股份制银行和农商行对服务业的信贷支持力度相对较小,分别是34.35%、34.27%和32.46%。其中,城商行对批发和零售业以及其他服务业的贷款占比分别达到12.07%和21.90%,五大国有银行、全国股份制银行和农商行对这两个行业的贷款占比分别是3.51%和11.86%、7.01%和13.24%以及9.04%和17.21%。在个人贷款方面,五大国有商业银行和全国股份制商业银行的个人贷款占比较高,分别为36.77%和39.14%。城商行和农商行的个人贷款占比较低,分别为26.10%和28.35%。个人住房贷款占比最高的是五大国有银行,为28.72%;个人消费贷款占比最高的是城商行,为7.91%;个人经营性贷款占比最高的是农商行,为11.70%;信用卡应收账款占比最高的是全国股份制银行,为11.40%。

图7 2017年末上市商业银行个人贷款业务的信贷结构图

从信贷投放的角度来看,城商行对于新动能的支持力度最大,特别是对于批发和零售业、其他服务业、个人消费贷款和个人经营性贷款的支持力度都比较大,对于工业和个人住房贷款的投放比例较小,基本上达到了限制旧动能、支持新动能的战略目标。而大中型商业银行对新动能的支持力度相对较弱,尽管它们对于工业的贷款投放占比不是最高的,但是它们将大量的贷款资源投放到了个人住房贷款领域,对于服务业领域和个人经营领域的贷款投放比例较低。

原因分析和潜在危害

1.“新动能”企业不完全符合商业银行的风险偏好设置

新旧动能转换的关键在于新动能的成长,离开了“成长”,“转换”无从谈起。“新动能”企业主要来自新兴行业,多处在初创期、投入期和成长初期,其显著特点是“高成长”和“高风险”,其风险特征比较适合券商等风险偏好设置较高的金融公司。而商业银行更加看重企业的稳定性,包括现金流的稳定性和盈利能力的稳定性,主要针对的是处在成长后期的企业和成熟期的企业。所以新动能企业的风险特征和商业银行的风险偏好设置存在一定程度的不匹配。因此,商业银行在将信贷资源撤出旧动能企业后,并没有大量投入新动能企业。然而,从全社会的金融资源分布来看,目前券商掌握的金融资源占比较低,远不如商业银行。商业银行仍然是我国金融业的构成主体。新旧动能转换作为整个社会经济的一次关键转变,需要大量社会金融资源的支持,如果不引导商业银行的金融资源进入新动能领域,将会影响整个社会的新旧动能转换进程。

2.房价逐年走高吸聚了过多银行信贷

随着房价的逐年走高,商业银行看中了住房按揭贷款的高稳定性和高派生度,乐于扩大个人住房贷款,导致住房信贷规模不断攀升,上涨之后的房价使得购房者不得不举借更大规模的债务,如此恶性循环,带来了住房信贷规模和房价的同步上涨。我国目前已经收紧了对房贷领域的控制,但是个人住房领域的信贷规模仍在积累,危机的警报仍然没有解除。

建议

1.从制度和业务层面进行创新,扩大对新动能领域的信贷支持力度

(1)从监管层面进行机制创新。对于商业银行来说,新动能企业意味着更大的信贷规模占用和更高的风险资本计提。建议从两个方面进行创新:一是进行定向降准,对于向新动能企业放贷达到一定比例的商业银行,适当降低存款准备金比例,给予商业银行更大的规模空间;二是灵活调整风险资产比例系数,对于新动能领域的某些行业,适当降低风险资产系数,给予商业银行更大的资本空间。同时,这种监管机制的创新需要配备更加严格的现场检查和非现场检查,防止商业银行进行监管套利。

(2)从业务层面进行机制创新。鉴于新动能领域的许多企业难以达到商业银行的信贷审批条件,因此可以考虑允许商业银行在特定的行业与券商开展业务合作。利用券商的业务灵活性将商业银行的金融资源引入新动能领域。

2.严格限制个人住房领域的信贷投放

(1)限制个人住房信贷规模,针对不同购房群体制定不同的信贷要求。对于“年轻人、首套房、小户型”的购房者,应适当降低首付比例和按揭利率,对于“高收入、非首套房、大户型”的购房者,应适当提高首付比例和按揭利率。

(2)要加强落实公积金制度,避免购房群体大规模举借商业贷款,导致金融杠杆急剧上升。对于拒绝或者抵触购房人使用公积金购房的开发商或者二手房出售者,要予以重罚。

3.密切关注旧动能领域的广义信贷投放规模

在旧动能收缩的过程中必然会经历波动和反复,信贷投放规模也会随着这种波动和反复而发生变化。为了实现良性的互动循环,应关注旧动能领域信贷投放规模的变化,特别是广义信贷规模的变化。目前商业银行对企业的信贷支持不一定是通过贷款一种手段,还可能通过债券投资、股权及其他投资、买入返售资产、存放非存款类金融机构等科目。因此,建议树立广义信贷意识,关注旧动能领域的广义信贷投放规模。主要注意两个方面影响:

(1)关注地方政府的影响。旧动能覆盖的多是钢铁、煤炭和炼化等重工业企业,有的企业虽然污染严重,却是地方政府的重要税收来源;有的企业连年亏损,但成立时间久、职工规模大,给地方政府造成的维稳压力较大。因此,出于政绩和其他原因,有的地方政府并不希望看到某些旧动能企业倒闭,便向商业银行施加压力、要求继续信贷“供血”。国家利益和地方利益、短期利益和长久利益,本来就需要一定程度的权衡,因此要根据各地不同情况弹性规划旧动能的收缩步骤,特别注意地方政府的影响。

(2)关注旧动能企业自身的技术进步。旧动能收缩并不意味着旧动能消亡,旧动能自身也要提质增效、升级换代。

猜你喜欢

纺织服装周刊(2022年16期)2022-05-11

金桥(2022年4期)2022-05-05

当代陕西(2020年20期)2020-11-27

海峡姐妹(2020年10期)2020-10-28

英美文学研究论丛(2019年1期)2019-11-25

金桥(2019年10期)2019-08-13

人大建设(2018年7期)2018-09-19

文史春秋(2017年9期)2017-12-19