广东省上市公司空间分布自相关性分析

2018-08-08 07:40唐庆辉

厦门理工学院学报 2018年3期

唐庆辉,李 黎,满 旺

(1.中国人民解放军32022部队,湖北 武汉 430070;2.厦门理工学院计算机与信息工程学院,福建 厦门 361024)

空间不均衡是一种普遍现象,在不同领域和地区都普遍存在,党的十九大报告鲜明指出:“中国特色社会主义进入新时代,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾”。在经济领域,这种不均衡尤为明显。在市场经济条件下,区域间经济发展失衡也会制约经济发展和可持续发展,因此研究经济发展的空间不均衡或空间差异具有重要意义。

资本市场是重要的资源配置平台,以股票市场为代表的资本市场是国家金融体系的重要组成部分。改革开放以来,我国资本市场规模迅速扩张,从1990-2018年5月,国内沪深上市公司数量达到3 000余家,已经成为我国国民经济的重要组成部分,为其所在区域的经济发展提供了有力支撑。上市公司的可持续发展,对国家的资本市场、区域经济金融,乃至整个国民经济的可持续发展,都有着举足轻重的影响[1]。国内已有学者注意到上市公司的空间分布特征与空间差异。如房地产行业上市公司[1]、旅游行业上市公司[2-3]、文化产业上市公司[4]等空间分布特征,上市公司总体空间分布体征[5-9]等,并试图探讨上市公司分布规律,探讨资本的空间配置机制[10]。但上市公司的空间聚集与自相关等特性未得到关注。为此,本文使用莫兰指数(Moran’s I)研究上市公司数量和总资产的全局和局部自相关性,同时利用Getis-OrdGi统计量对上市公司的数量和总资产进行热点分析。研究了上市公司数量的自相关性与总资产的自相关性,并研究了上市公司数量和总资产的空间分布特征。

1 研究数据和方法

1.1 研究区简介

广东省地处我国东南沿海,面积占全国的1.9%,是我国东南门户,也是改革开放的前沿,改革开放四十年来,经济总量不断增长,2016年常驻人口占全国人口总量的8%, GDP占到全国的10.3%,而且占比呈进一步增长趋势。港粤澳大湾区的建设,更是为广东经济发展带来新的机遇。但是广东省内依然存在严重的发展不平衡问题,经济发展水平差异巨大,2000年时广州市的GDP是云浮市的18倍,到2016年变为25倍,省内的不均衡进一步加剧。截止2018年5月份,广东(含深圳)共计有581家上市公司,占全国上市公司总数的16.5%。

1.2 数据来源

研究数据来自于中国统计年鉴、广东省统计年鉴(2016、2017年)、中国证券期货年鉴、中国上市公司年鉴、中国证券监督管理委员会、中国各省市的年度报告以及新浪财经等证券相关网站。对于应用于空间分析的数据如上市公司的总资产,公司数量以及GDP,均可运用空间统计学来进行空间自相关分析,得到各地区上市公司时空分布情况。上市公司数据在Python环境下,使用TuShare包进行爬取,为了更好的对比,上市公司数据尽量采取GDP同年份数据,共收集广东省上市公司的数量565个。由于近年 来证监会加快了上市公司审核步伐,上市公司数量一直持续增加。为方便分析匹配年度GDP等,该年度之后的新上市公司不列入统计,如分析2017年的GDP及上市公司时,2018年度新上市公司不参与分析计算。

1.3 研究方法

1.3.1 全局Moran’s I

全局自相关分析常用的是Moran’s I,表示空间聚集程度[10]。实质上是将变量在某一位置的值与其他位置的值进行比较。Moran’s I的计算公式为

(1)

(2)

其中:d为Moran’s I计算的阈值范围,超过设定的距离,将对指定距离之外的要素的影响会随距离的减小而变弱,而在距离阈值之内的影响则被视为是等同的。E(I)是I值的数学期望。

1.3.2 局部Moran’s I

局部Moran’s I的计算

(3)

其中:Zi和Zj是相应的x值与均值的离差,也就是经过标准化的x值;wi,j是行标准化的空间权重矩阵,则∑wi,j×Zj实际上就表示为取样方单元i周边各个区域单元标准化Z值的一个比例,然后再求和。得到的较高的局部Moran’s I表明,相似值既可以是高值也可能是低值,是聚集的;得到较低的局部Moran’s I表明差异值的聚集。

1.3.3 Getis-OrdGi统计量

Getis-OrdGi统计量是热点分析的重要指数,在探测局部聚集程度和小范围的不稳定性上具有良好的性能。采用Getis-OrdGi统计量[8]来衡量上市公司属性信息在空间上的聚集情况。

Getis-OrdGi统计量的计算公式为

(其中i≠j)。

(4)

式(4)中各项变量含义与公式(3)表达的意义相同。为了理解方便,最好是基于标准化的值来解释Getis-OrdGi统计量的含义,标准化计算公式为

(5)

倘若P值为正,并且十分显著,则表明位置i周围各省上市公司的总产值相对较大,是高于均值的,属于高值空间聚集类型,能够反映出上市公司总产值高值和高值相邻,可以称之为上市公司总产值聚集的热点区域;倘若P值为负,并且十分显著,则表明位置i周围各省上市公司总产值相对较小,是低于均值的,属于低值空间聚集类型。能够反映出该段时间内上市公司总产值低值和低值相邻,可以称之为上市公司总资产聚集冷点区域。

2 广东省上市公司空间分布

上市公司的发展是一个非常特殊复杂的过程,不论整体还是部分研究区域,从不同行业不同市场股份类型看,都具有个体差异性和不断变化的特征。选取广东省作为研究区域,因其经济发达,上市公司数量较多,具有较强的代表性。

2.1 全局自相关分析

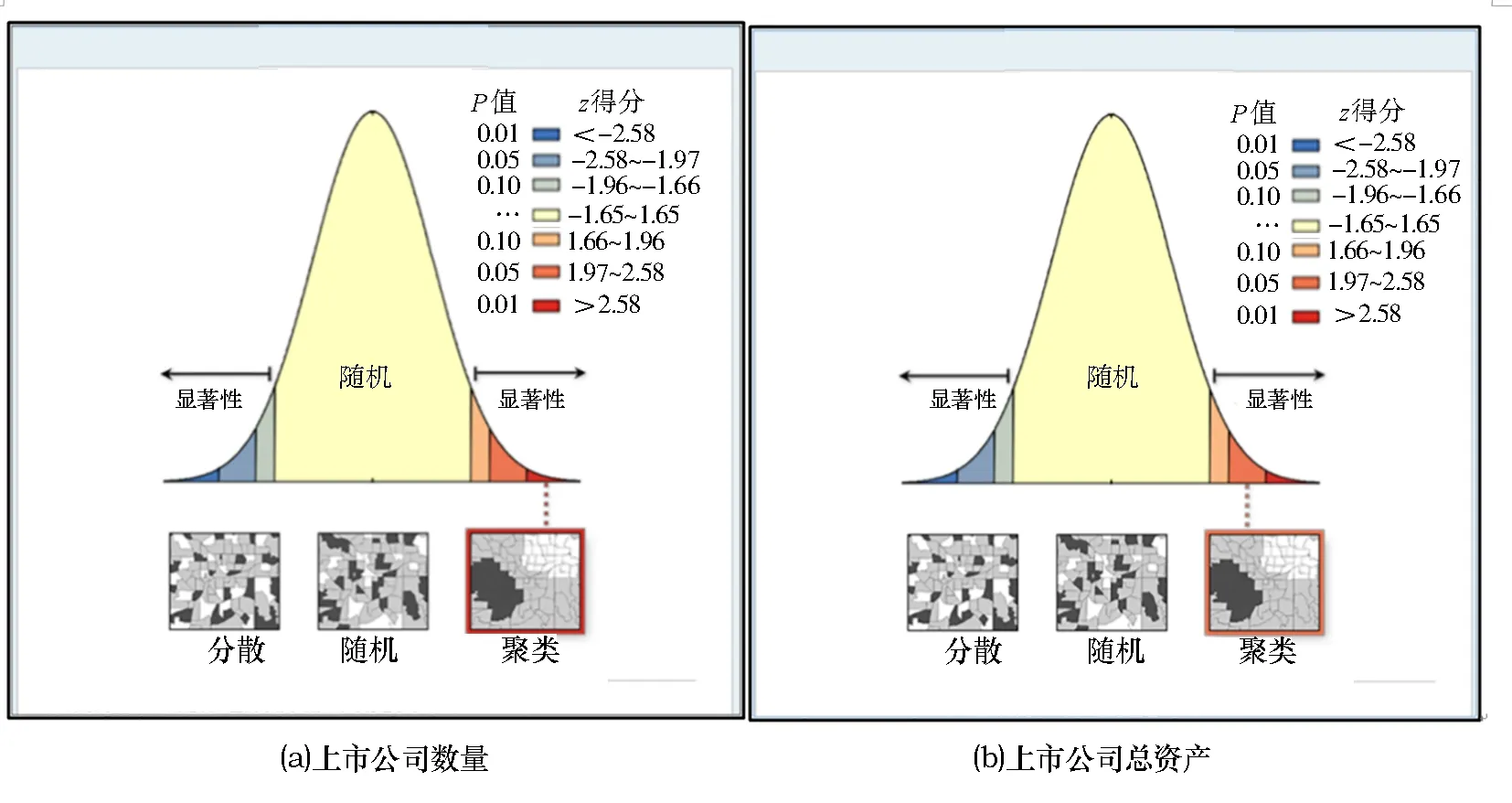

借助ArcGIS软件中自相关分析工具,得到了广东省上市公司分布特征。关于广东省以县为研究单元上市公司总资产和公司数量的Moran’s I分别如图1所示:

图 1 广东省上市公司数量的空间自相关报表Fig.1 Spatial autocorrelation report on the number of listed and report of total assets of listed companies in Guangdong province

如图1(a)所示,经过计算得出广东省县级区域公司数量的Moran’s I为0.51,Z(d)=7.44,表明其上市公司数量是有一定的正空间自相关。显著性水平在1%的区间下聚集结果显著,并且随机产生此聚类模式的可能性小于1%。说明广东省上市公司数量的分布是属于聚集模式。也就是说呈现为高度集中分布,随机产生此种模式的可能性几乎没有。

如图1(b)所示,经过计算得出Moran’s I为0.08,Z(d)=1.99。该Moran’s I接近于0,表明其空间的正相关程度并不明显。显著性水平在3%的区间下是聚集结果显著,在随机产生此聚类模式的可能性小于5%。说明广东省上市公司总资产的分布在一定程度上是呈现聚集模式的。

2.2 局部自相关分析及热点分析

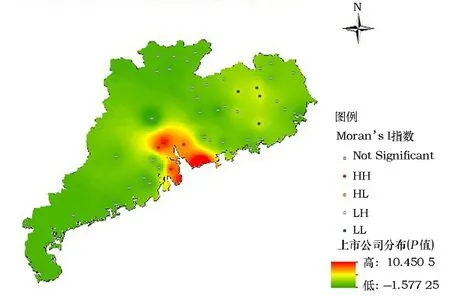

借助ArcGIS软件中局部自相关分析工具,分析得到了广东省上市公司空间分布自相关特征。广东省上市公司总资产和公司数量的局部Moran’s I如图2。

如图2所示,红色区域表明珠三角地区上市公司数量是高高(HH)聚集区域,其附近上市公司数量分布较多,主要聚集在广州、深圳、东莞、佛山、中山、珠海地区。绿色区域表明高值聚集效果不显著,清远市为高低(HL)聚集区域,龙川县、五华县、陆河县为低低(LL)聚集区域,该片区域没有上市公司。

图2 广东省上市公司数量局部自相关分析及热点分析图Fig.2 Local autocorrelation analysis and hot spot analysis of listed companies in Guangdong province

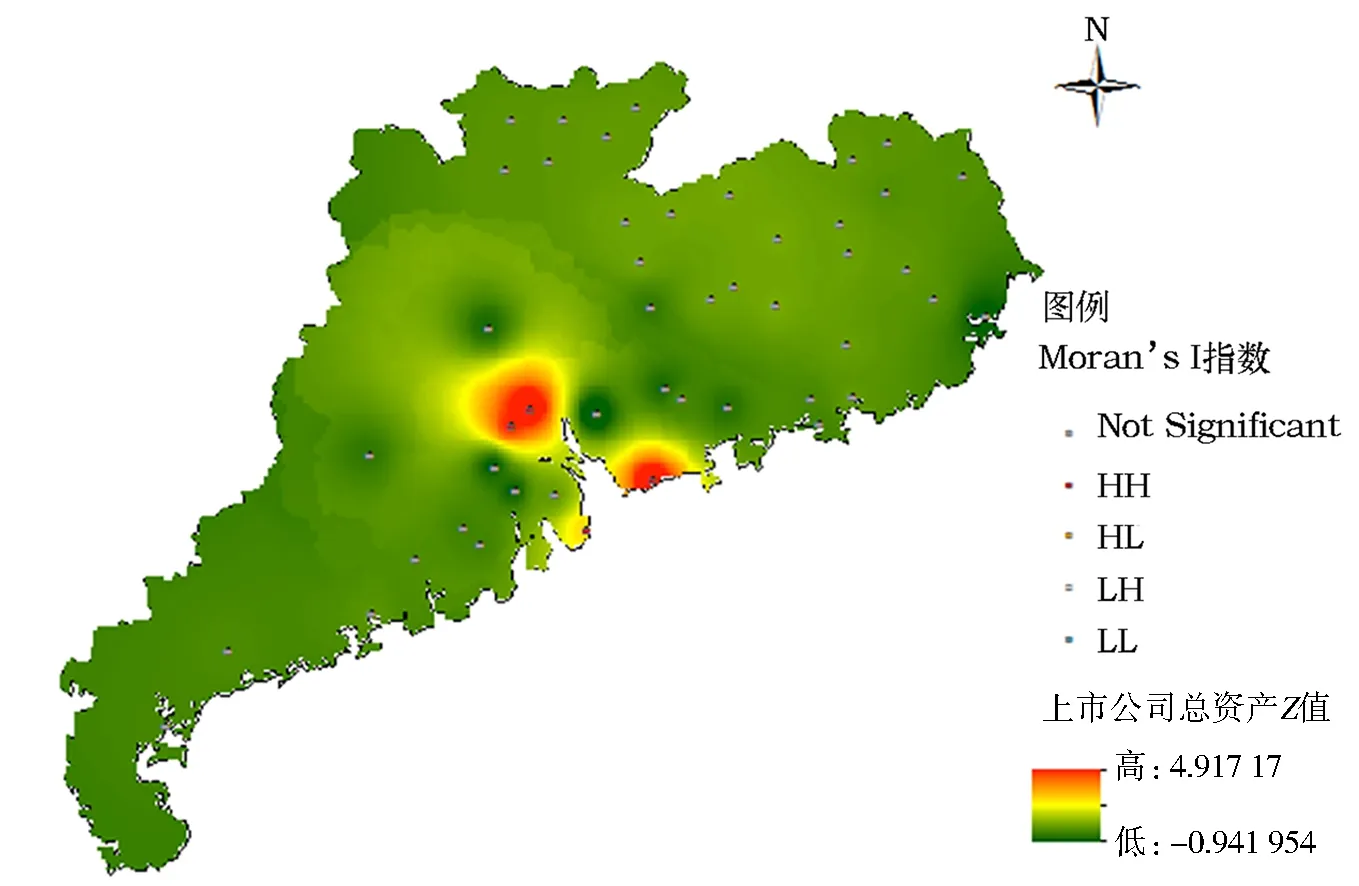

图3是广东省上市公司总资产和公司数量的局部Getis-OrdGi标准化值,广东省上市公司的总资产高值主要聚集在广州、佛山、深圳、珠海,为高高(HH)聚集区域,空间正相关性极强。而他们附近的县市区上市公司总资产与之差异性极大,呈空间负相关。

图3 广东省上市公司总资产局部自相关分析及热点分析图Fig.3 Local autocorrelation analysis and hot spot analysis of total assets of listed companies in Guangdong province

2.3 上市公司数量与GDP空间分布的对比分析

在全局范围内来看,广东省上市公司数量的聚集是跟地域正相关的,上市公司数量越多的地区,附近地区上市公司数量就会相比其他地区要多。相应的,上市公司的总资产是也是呈聚集分布的,但没有公司数量的聚集程度显著。

从局部角度来看,广东省上市公司数量和总资产的高值均为聚集分布的地区是广州、佛山、深圳、珠海。而东莞地区的上市公司数量与周围高值相似,但是它的总资产并没有它周围县市的值高,差异明显。

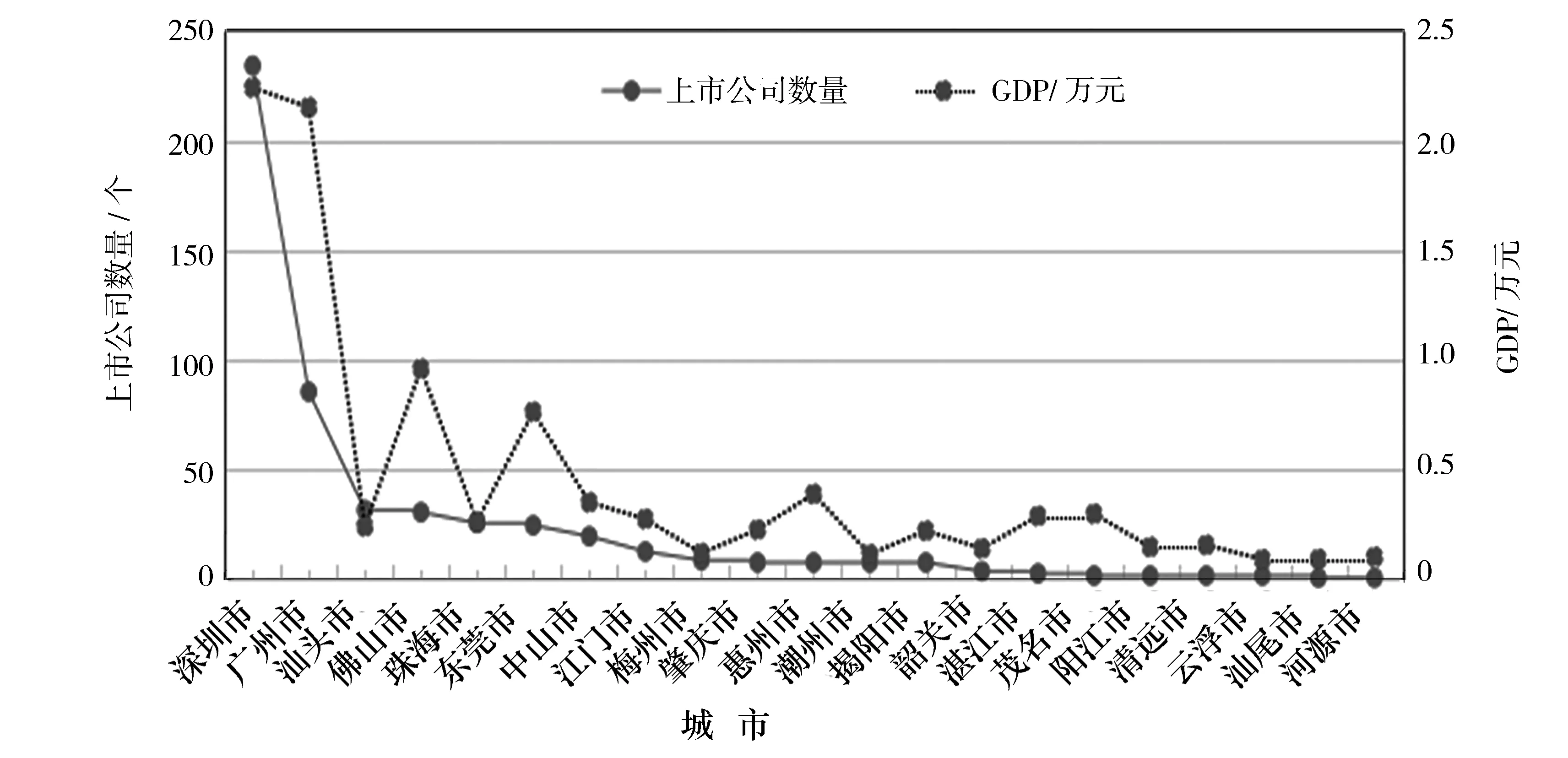

此外,对比2017年广东省上市公司数量及GDP的空间分布情况,如图4所示。通过不同地级市之间的对比分析,可以看出上市公司的数量分布与地区GDP分布呈现出较为一致的分布,上市公司数量高的地域,GDP也明显呈现相对较高的水平值[13]。其中,佛山、东莞上市公司数量GDP水平和上市公司数量之间的关系略有不同,与佛山、东莞所处位置有关,在粤港澳大湾区,上市公司更容易向中心城市集中。所以出现此现象并不影响整体分析。

图 4 广东省上市公司数量与GDP空间分布图Fig.4 Line chart of number of listed companies and GDP in Guangdong province

3 结论

对广东省的上市公司空间分布规律进行研究,发现上市公司的聚集分布形态整体与局部地区是存在差异的,这也恰好体现了局部空间的不稳定性。

在空间分布上,广东省的上市公司在广州、深圳较为密集,该地区不管是政府政策还是经济水平及进出口贸易,相对于内陆都有更大的优势。上市公司的分布格局是在经济发展水平、市场竞争活力、政府出台的经济政策、区域产业结构、科技水平和人才资源等因素综合作用下形成的。所以,对于上市公司来说,选址于粤港澳大湾区确实有利于自身生产经营及发展。此外,上市公司的数量分布、总资产与单元区域内的GDP分布趋势趋于一致,大致呈正相关,上市公司对地区的经济贡献和推动具有不可忽视的作用。由此可以推测,一个区域的上市公司数量越多,则该地区的经济发达程度相对越好。

猜你喜欢

现代农村科技(2022年9期)2022-08-16

中国麻业科学(2021年5期)2021-12-02

师道(2021年12期)2021-01-10

模具制造(2019年4期)2019-12-29

中国医学装备(2016年6期)2016-12-01

中国资源综合利用(2016年6期)2016-01-22

体育师友(2011年5期)2011-03-20

体育师友(2011年1期)2011-03-20