基于小波相干的沪深股市联动与差异性研究

2018-08-06 03:31尹礼寿

太原师范学院学报(自然科学版) 2018年1期

张 瑞,尹礼寿

(太原工业学院 理学系,山西 太原 030008)

0 引言

上海证券市场和深圳证券市场为中国金融市场重要组成部分,由于地理位置接近、经济关系密切和制度法规一致等原因,沪深两市紧密地联系到一起,呈现联动的特点.然而证券市场是不同利益主体博弈的复杂系统,两市并不能完全等同,存在一定的差异性.为进一步把握我国证券市场的发展状况,有必要对两市的联动性和差异性进行研究.

可分别从时域和频域两个角度对股市间联动性和差异性进行探讨.时域分析即直接研究时间序列随时间的变化,王晓芳和高继祖[1]基于GARCH-M模型和门限ARCH模型对两市收益波动特性进行比较,结果表明沪市内在的不确定水平比深市高;魏平和刘海生[2]基于t-Copula函数对沪深股市相关性进行研究,结果表明两市存在对称的尾部相关.频域分析即把时间序列视为不同频率分量的叠加,李进江[3]基于交叉谱对我国上海证券市场和深圳证券市场的周期相关性进行了分析,结果表明两个市场都存在一个周期大约10个月的波动.秦伟良等[4]采用极大重叠离散小波变换,将上证指数和深圳成指的收益率分解在不同频率上,继而再进行拟合,结果表明不同交易周期所表现出的相关性存在明显差异,并且随着交易期的增长,沪深两市非对称结构逐步明显.

仅从时域或频域分析得到的结论未必对所有频率和时间范围均成立,小波相干可同时从两角度分析时间序列间的动态相关性,将时间分散化,从而使得对沪深两市在不同时间尺度下的周期相关性研究成为可能.

本文基于小波相干,同时从时域和频域两个维度分析沪深两市的联动性及其差异性.第一部分介绍小波变换、小波相干、相位差和领先滞后时间等理论基础.第二部分基于2000年1月4日到2017年3月31日的上证综指和深证成指数据,分析了两序列的统计特征、相关系数、小波相干、相位差等.第三部分给出相应的讨论与结语.

1 理论基础

1.1 小波变换

快速傅里叶变换是一种优良的频率分解工具,但是它适合用于平稳的时间序列,忽略了时间局部化信息.小波分析克服了这个缺点,将信号分解成由一个母小波通过平移和尺度伸缩得来的小波函数的叠加.

小波[5](wavelet),指小区域的波,是一种平均值为0、特殊的、长度有限的波形.其定义为:

时间序列x(t)的连续小波变换(continuous wavelet transform)定义为:

其中*代表复共轭,x(t)∈L2.相应的重构公式(小波逆变换)为:

其中y(t)为重构的时间序列,且y(t)∈L2.

1.2 小波相干

设对于时间序列x(t),y(t),连续小波变换分别为Wx,Wy,则小波交叉谱[5](cross-wavelet power)定义为

为使相关程度具有可比性,将小波交叉谱的标准化得到小波相干[5](wavelet coherency),定义为

其中S为平滑算子.显然,小波相干的取值范围为[0,1],该值越接近于1,表明x(t),y(t)相关性越强;该值越接近于0,表明相关性越弱.

小波相干相位差(wavelet coherency phase)定义为

若已知实验数据,可基于上述理论估计出小波相干、相位差等.小波相干估计值通常均大于0,但并不代表在任何时间和频率上都存在相关性,故有必要做显著性验.由于其理论分布未知,其统计显著性基于蒙特卡洛方法检验[8].

2 实证分析

2.1 数据及其预处理

描述性统计特征如表1.从表中可知:各统计特征值非常相似,日收益率均值为正数,标准差较小,存在负偏度;两者均具有超额的峰度,然而上证综指的峰度明显大于深证成指的峰度.另通过Matlab软件计算得到上证综指和深证成指的线性相关系数为0.934 3,说明两者相关性非常高.

表1 股指日收益率的描述性统计特征

2.2 小波相干分析

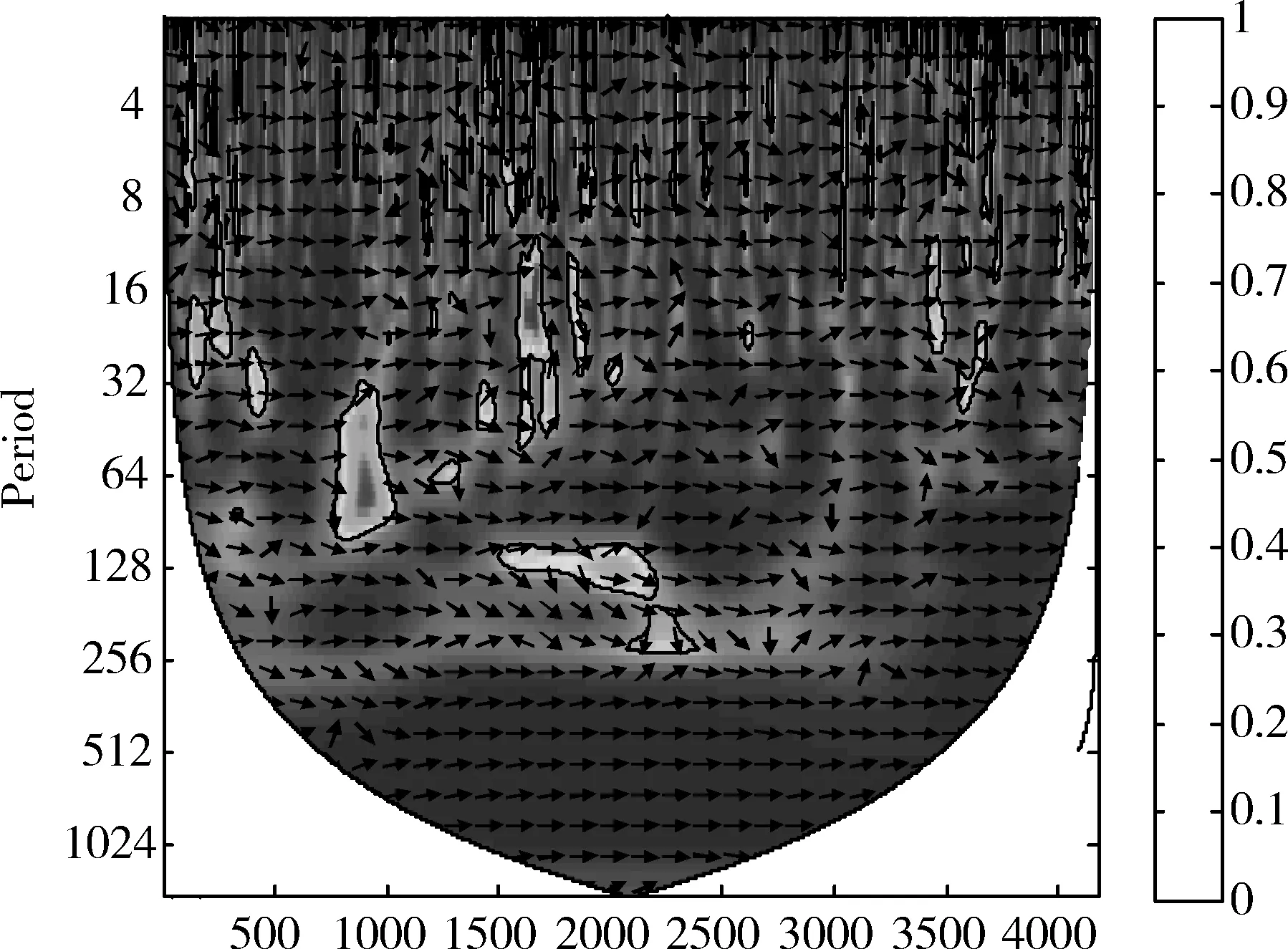

基于上述小波相干理论,采用Matlab对上证综指和深证成指的日对数收益率进行小波相干估计.选取深证成指为第一序列变量x(t),上证综指为第二序列变量y(t).估计结果如图1,展示了中国沪深股市的联动性和差异性.其中横轴代表时间,纵轴代表时间尺度,以天为单位,一个尺度代表2天,即尺度1代表2~4天,尺度2代表4~8天,以此类推.黑色线所围漏斗形以外的区域没有统计显著性,故将其抹去.漏斗形以内的区域由黑色粗线所分割的暖色部分在95%的置信度下显著,其显著性依据蒙特卡洛模拟方法检验.显著性区域颜色越暖,表示对应小波相干估计值越大;反之,若所围区域颜色越冷,估计值越小.具体相关系数值由图中右边的颜色对比条给出.

从图1中可以看到,绝大部分颜色呈现暖色,说明两股市收益联动性较高.但仍有一部分区域颜色呈现冷色,说明两市在该区域联动程度不显著,特别地,在横轴数值为800~1 000,纵轴数值在32~128之间,区域颜色为冷色,说明2003年4月至2004年3月在中小尺度带(64~256天),两股市收益联动性不显著;在横轴数值为1 500~2 300,纵轴数值在128~256之间,区域颜色也为冷色,说明2006年7月至2009年7月在中长尺度带(256~512天),两股市收益联动性不显著.

相位差可分析两序列的提前滞后关系,在图中用箭头标记(右为正向).由于两时间序列存在显著的小波相干时,提前滞后关系才有意义,故仅讨论暖色区域的箭头.从图中可以看出,绝大部分箭头绝对朝右,说明相位差为0,两市日收益率在对应尺度下联动模式稳定,几乎完全同相运动,步调一致.

图1 上证综指与深证成指间的小波相干估计

3 讨论与结语

由于历史原因,中国证券市场形成了上海和深圳两个市场.共同的信息因素影响使得同一国家股票市场的收益和波动,呈现出显著联动的特点.然而投资者结构、市场定位、上市公司等因素依旧造成了两市波动存在不同.本文基于小波相干研究了两市的联动性和差异性,结果表明,两市收益联动性强且稳定,几乎完全同相运动,步调一致;但仍具有差异性,2003年4月至2004年3月在中小尺度,2006年7月至2009年7月在中长尺度,两股市收益联动性不显著.所以两市不能用完全相同来概括,在对我国证券市场做相关定性分析及定量分析时并不简单地用一种指数代替我国的证券市场状况.

猜你喜欢

中国特种设备安全(2022年3期)2022-07-08

科技风(2021年19期)2021-09-07

电子制作(2019年13期)2020-01-14

证券市场导报(2019年11期)2019-11-22

中国外汇(2019年11期)2019-08-27

投资有道(2018年6期)2018-07-10

制造技术与机床(2017年10期)2017-11-28

证券市场导报(2017年5期)2017-11-27

股市动态分析(2016年25期)2016-07-23

证券市场导报(2015年5期)2015-11-22