农村住房抵押贷款现状调查分析

——以湖南浏阳市占佳社区为例

2018-08-01 03:03:36湖南大学金融与统计学院项目组

长春金融高等专科学校学报 2018年4期

湖南大学金融与统计学院项目组

(湖南大学 金融与统计学院,湖南 长沙 410000)

一、实践背景和目的

中国是农业大国,农村金融体系是中国金融制度的重要组成部分。近年来,我国农村金融发展迅速,但农村“贷款难”一直是困扰农村进一步发展、缩小与城市差距的大难题。城郊农村介于城市和农村之间,情况较为特殊,城乡结合部是城市化进程的产物,失地农民是过渡地带的特殊群体。不少地区城乡结合部的被征地农民处于耕田无地、上班无岗、收入无来源、生活无保障的“四无”困境,大部分农民被迫转商,其存在的贷款困境和相关系列问题十分突出,因此,调研城郊农村的贷款现状具有普遍意义。

2016年央行发布《农民住房财产权抵押贷款试点暂行办法》,浏阳市被选为住房财产权抵押贷款试点区域。为了解试点地区城郊农村的贷款现状,并将理论知识运用到实践中,调研团队利用暑假时间到浏阳市关口街道占佳社区(城郊农村)、镇头镇金田村和柏加镇柏铃社区进行调研。团队成员结合自己所学,通过实地走访、发放调查问卷等途径来收集数据、发现问题、总结分析,并提出了解决方法。

二、调查概况

(一)调研项目

近年来,我国农村金融发展迅速,特别在“普惠金融”的号召下,农村贷款需求旺盛。但是,农村地区情况特殊,贷款问题层出不穷,特别是城郊农村,贷款问题尤为突出。随着贷款形式的发展,为了进一步了解试点地区城郊农村的贷款现状,选取浏阳市作为住房财产权抵押贷款试点区域,走访浏阳市的关口街道占佳社区(城郊农村)、镇头镇金田村和柏加镇柏铃社区,发放问卷并得出数据,以此来探索农村地区贷款需求困境情况。

(二)调研时间、地点

调研团队于2017年9月8至9月11日在浏阳市进行调研。调查行程表如下表所示:

表1 调查行程表

(三)调研方式和具体情况

调研小组深入湖南省浏阳市占佳社区和柏加镇,调研住房抵押贷款政策下农村贷款现状。调研小组逐家询问当地村民贷款情况:是否存在困境,房产证是否落实等。从村支部了解到占佳社区房产证拥有率很低,且现在基本不予办理房产证。但是,占佳社区和柏铃村每家每户都有信誉贷款,额度在1—10万之间,村支部还可以提供担保贷款以满足小额贷款需求。

通过调研浏阳市农村商业银行,调研小组了解到:当地贷款需求比较大,且办理贷款人员都是房产证持有者,贷款额度一般是住房估值的60%,贷款利率在4%—5%之间,贷款从申请到发放可在一周内完成。

占佳社区是城乡结合部,近年来经济发展迅速,贷款需求旺盛,因其归属于城建区,贷款困境也比较突出,如办不了房产证,违章建筑较多等。柏加镇是全国著名的苗木之乡,经济发展水平很高,融资需求高。因而这两个片区调查农村贷款需求困境的数据比较有代表性。鉴于农村地区居民较为分散,我们选择走进农户家中、入户随机发放问卷的方式来确保问卷的随机性、合理性,准确性。

(四)问卷采集情况及局限性

鉴于很多农村地区空巢化现象严峻,家中常住人口年龄偏大、文化水平偏低,因而,在设计问卷时尽量将问卷题目设计得简单明确、通俗易懂,调研时向村民解释清楚住房抵押贷款这一政策,按照问卷问题进行口头询问,根据村民作答如实填写问卷。调研小组一共获得了90份问卷,有效问卷72份,有效率达80%。

由于时间紧迫、人员精力有限、语言不通、交通不便等因素的限制,我们未能调查走访更多的村镇,更深入地了解贷款需求困境。此外,占佳社区房产证持有率很低,办理住房抵押贷款的比例较低。柏加镇的经济水平高于一般的农村地区。通过分析两地区的特殊性,可以更好地对比出城乡结合部贷款情况和经济发展较好的农村地区的贷款情况。因为城乡结合部的贷款问题更普遍,因此,我们以柏铃村作为对比项来着重分析占佳社区的贷款情况。

(五)调研报告流程

调研报告流程具体见图1。

图1 调研报告流程图

三、数据分析

(一)村庄基本情况

1.占佳社区

占佳社区位于湖南省浏阳市关口街道办事处新城区,占地面积1.9平方公里。全村耕地面积1 100亩,林地0.2万亩。水面130亩。管辖19个村民小组,现有居民709户,总人口数2 796人。浏阳以花炮闻名,而占佳社区又在浏阳城郊,所以这里的花炮、造纸、纸箱包装等产业尤其发达。占佳社区的村民大多从商,贷款需求大,且占佳早在二十年前就被归于城建区,但当地政府基本不发放房产证,导致村民不能办理住房抵押贷款,资金需求不能得到有效满足。

2.柏铃村

柏铃村位于湖南省浏阳市柏加镇集镇,总面积9.2平方公里。社区耕地面积3 900亩,林地0.2万亩,水面900亩。管辖43个村民小组,共1 567户,5 764人。社区60岁以上有876人,35岁以下有1 875人。大专以上文化有210人,高中以上文化512人。柏铃村以花木种植为主导产业,近年来发展迅速,出现大批花木生产大户和经销大户。目前共有大小花卉苗木苗圃80个,200亩的花木基地3个,砂石厂、预制场各一家。柏铃村经济水平高,资金需求大,银行贷款业务在此风生水起。

(二)描述性分析

占佳社区内有股份制企业13家,个体私营企业18家,个体工商户46户,初步形成了花炮、建材、纸箱包装、造纸、食品加工、运输、无公害蔬菜、粮食、商业九大产业综合发展模式。

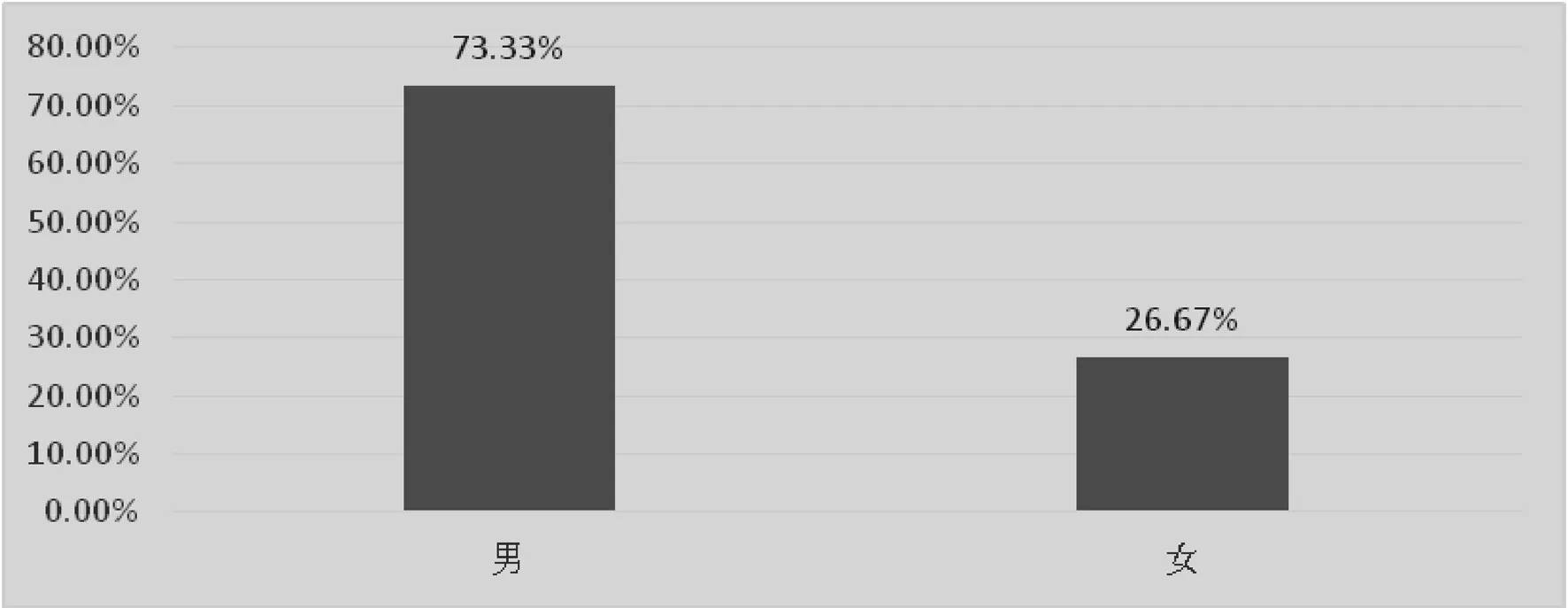

1.受访村民性别分布

从我们收集到的90份(有效问卷72份)调查问卷来看,参与本次问卷调查的男性多于女性。其中,男性占比73.33%,女性占比26.67%(见图2)。

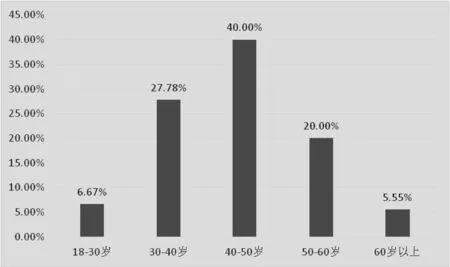

2.受访村民年龄分布

受访者年龄集中在31—50岁。占佳社区地处浏阳城郊,很多年轻人选择外出打工,而年龄偏大的人可能存在不会说普通话甚至听不懂普通话的情况,这些情况造成受访者年龄分布不均(见图3)。

图2 受访村民性别分布柱状图

图3 受访村民年龄分布柱状图

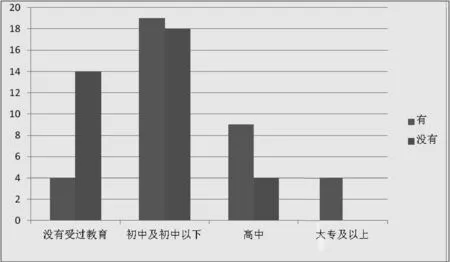

3.受访村民最高学历分布

占佳社区村民最高学历大都在高中以下,初中以下及初中学历占比最多,达51.11%。大专以上学历只有极少数,占比5.55%(见图4)。

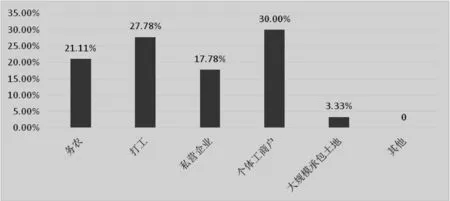

4.受访者家庭主要收入来源分布

占佳社区村民的主要收入来源以务农、打工、私营企业、个体工商户为主,分别占比21.11%、27.78%、17.78%、30.00%。大规模承包土地的人较少,占比3.33%(见图5)。

5.受访者家庭的年收入分布

占佳社区村民家庭年收入大概集中在5—10万元之间,占比50.00%。收入在10—20万元之间的占比23.33%。5万元以下以及20—50万之间也有一部分,但50万元人民币以上只有极少数(见图6)。就农村地区而言,占佳社区收入较高。

图4 受访村民最高学历分布柱状图

图5 受访者家庭主要收入来源的分布柱状图

图6 受访者家庭年收入分布的柱状图

6.受访者参加社保情况分布

93.33%的占佳社区村民没有参加社保(见图7)。占佳社区被纳入城建区,不少村民面临失地问题,且花炮产业已步入下滑期,所以村民没有社保是当前需要解决的一大问题。

7.受访者家庭房产证拥有情况

83.33%的占佳社区村民是没有房产证的,只有16.67%的人拥有房产证(见图8)。

图7 受访者参加社保情况分布柱状图

图8 受访者家庭拥有房产证情况柱状图

8.受访者家庭不办理房产证原因分布

占佳社区村民不办理房产证的主要原因是“自家住房是正规的城市规划用地,但政府不予办理”,占比47.78%。其次是“自家住房是违规建筑,政府不予办理”,占比36.67%。极少数的村民由于办理流程不便以及不必要办理而放弃办理房产证(见图9)。

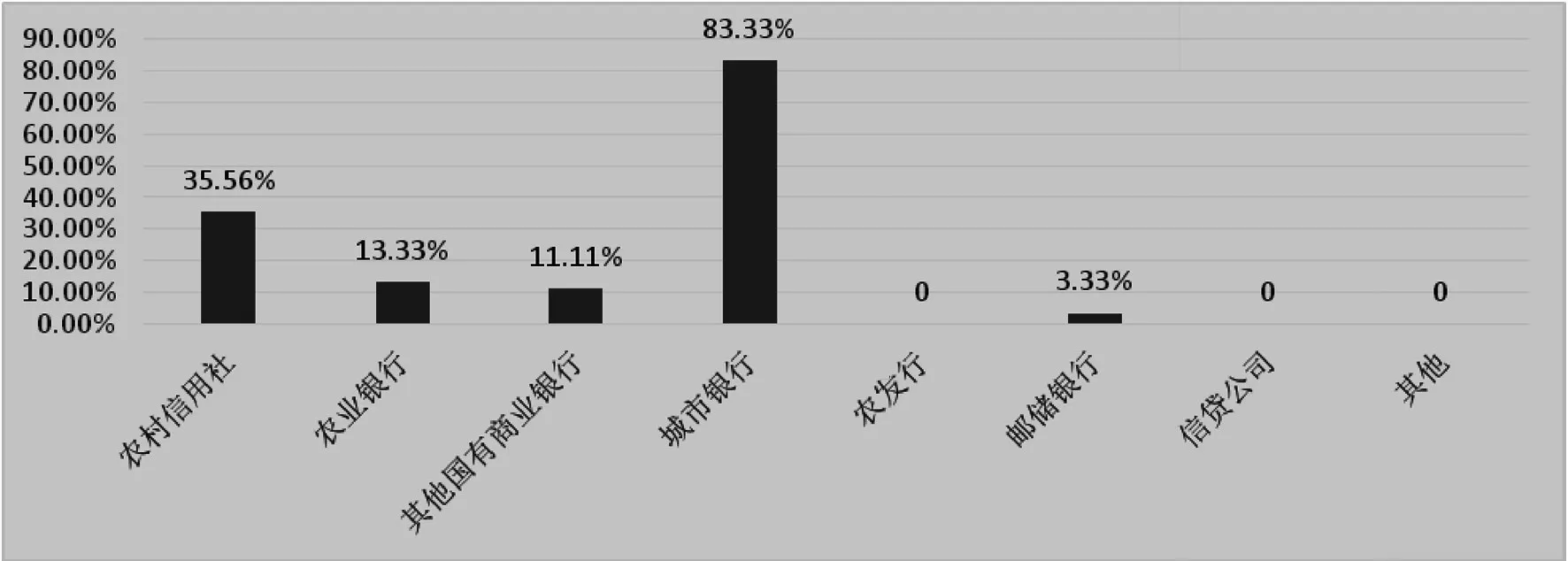

9.受访者取得贷款的金融机构分布

占佳社区村民主要从城市银行和农村信用社取得贷款,两者分别占比83.33%和35.56%。此外,农业银行和除农业银行以外的国有商业银行也占一部分,其中农业银行占比13.33%,除农业银行以外的其他国有商业银行占比11.11%。其他金融机构只占极少比重,邮储银行占比3.33%,没有人选择向农发行、信贷公司等其他金融机构贷款(见图10)。

10.受访者获得贷款的用途分布

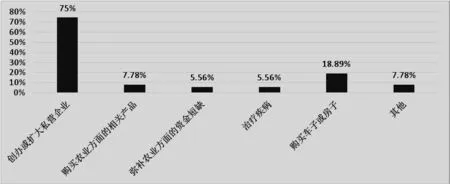

占佳社区村民获得的贷款主要用于私营企业的开办或扩大生产规模,占比75.00%,部分村民用其购买车房和扩建已有房屋(占比18.89%)。极少部分村民将其用于农业生产以及疾病治疗(见图11)。

图9 受访者不办理房产证原因分布柱状图

图10 受访者取得贷款的金融机构分布柱状图

图11 受访者获得贷款用途的分布柱状图

11.受访者获得贷款额度分布

占佳社区村民获得的贷款额度集中在2—5万、5—10万、10—30万三个区间,分别占比34.44%、33.33%、16.67%。贷款额度在2万以下的人占比4.44%,在30—50万以及50万以上的人各占5.56%(见图12)。

图12 受访者获得贷款额度的分布柱状图

12.受访者贷款额度是否满足其需求分布

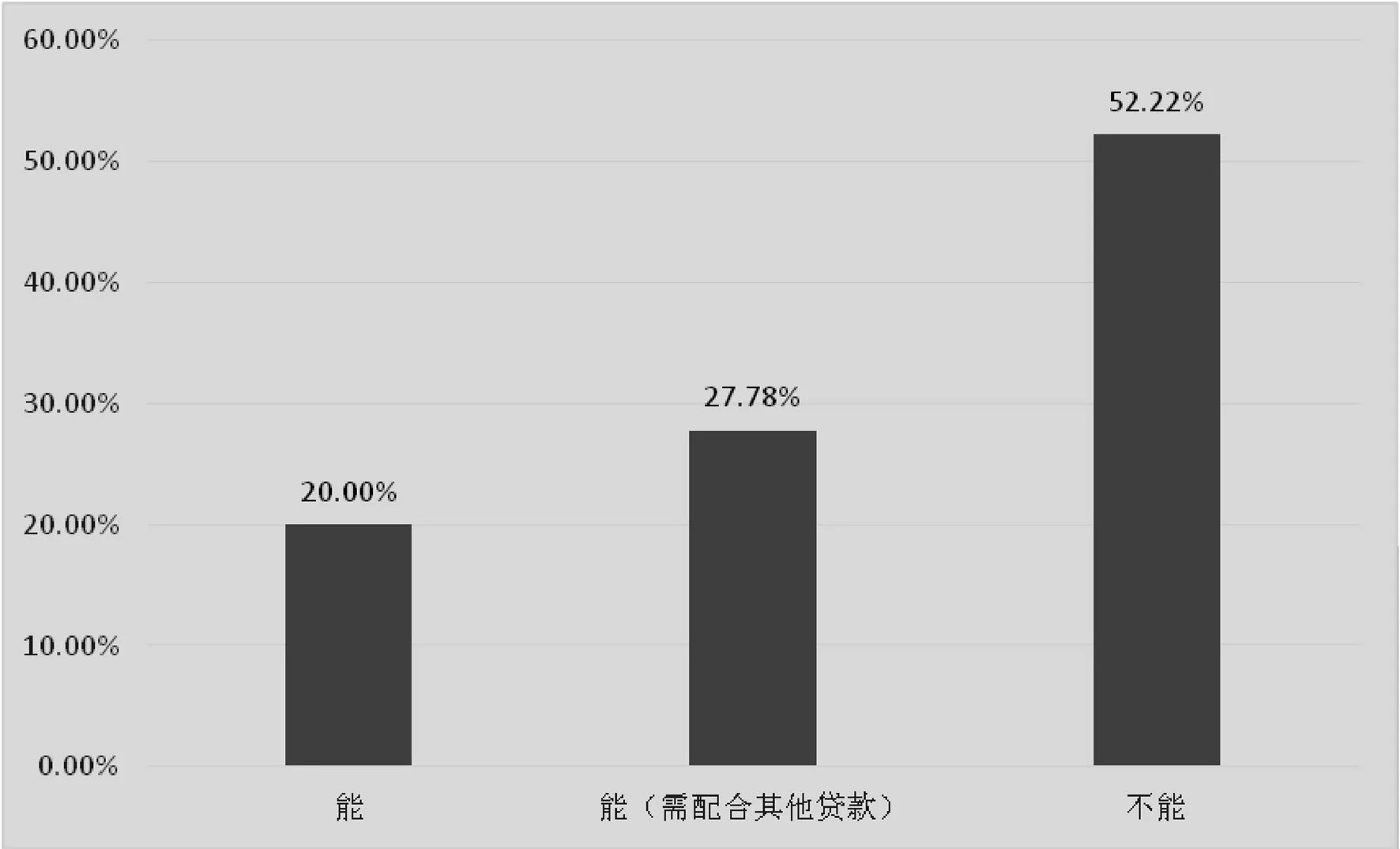

52.22%的占佳社区村民对贷款额度不满意,27.78%的村民表示对贷款额度勉强满意,另20.00%的村民表示对贷款额度满意(见图13)。

图13 受访者贷款额度是否满足其需求分布柱状图

13.受访者不进行住房抵押贷款的原因分布

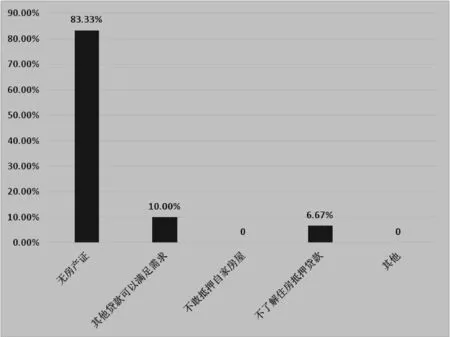

占佳社区村民不进行住房抵押贷款的主要原因是没有房产证,占比83.33%;此外,相当一部分占佳社区村民不了解住房抵押贷款政策,对其他可以满足其资金需求的贷款政策也了解甚少,但并没有人因为不敢抵押房屋而不进行住房抵押贷款(见图14)。

图14 受访者不进行住房抵押贷款的原因分布柱状图

14.房屋评估公平情况分布

占佳社区村民有56.67%的村民认为房屋价值评估不合理,有43.33%的村民认为房屋价值评估合理(见图15)。

图15 房屋评估公平情况分布柱状图

(三)交叉性分析

1.当地农民的学历情况与贷款经历的交叉分析

从之前的占佳社区村民学历比例分析中,我们得知该农村地区最高学历为高中,大部分农民处于初中以下及初中学历。通过图16可知,学历越高的农民贷款的意向越强。

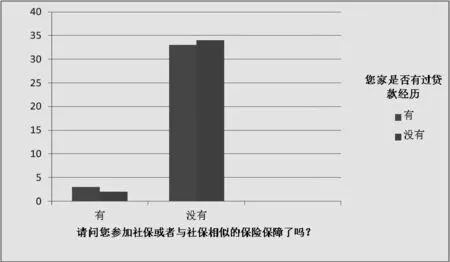

2.是否有与社保类似的保险保障与是否有贷款经历的交叉分析

根据之前的数据,绝大部分农民是没有保险保障的,但是由图17可知,拥有保险保障的农民的贷款意向比没有社保的农民的贷款意向更强烈。

图16 当地农民的学历情况与贷款经历的交叉分析

图17 关于是否有与社保类似的保险保障与是否有贷款经历的交叉分析

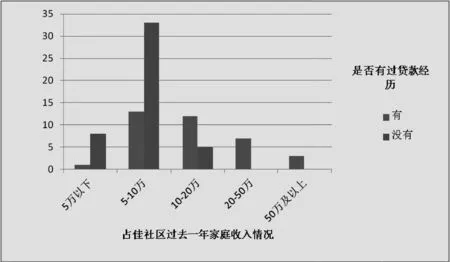

3.关于家庭收入与是否有过贷款经历的交叉分析

由图18可知,没有贷款的人(蓝色部分)随着家庭收入的增加不断递减,这说明家庭收入影响农民的贷款态度。随着农村经济的发展,农村地区的贷款不只是为了购房或者治病,而是为了扩展自己的经营规模以及资金周转。

图18 关于家庭收入与是否有过贷款经历的交叉分析

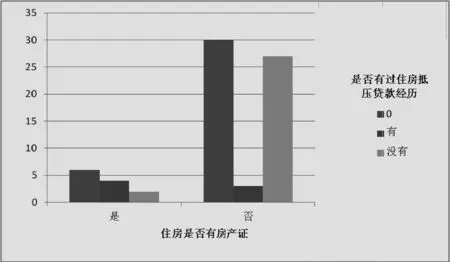

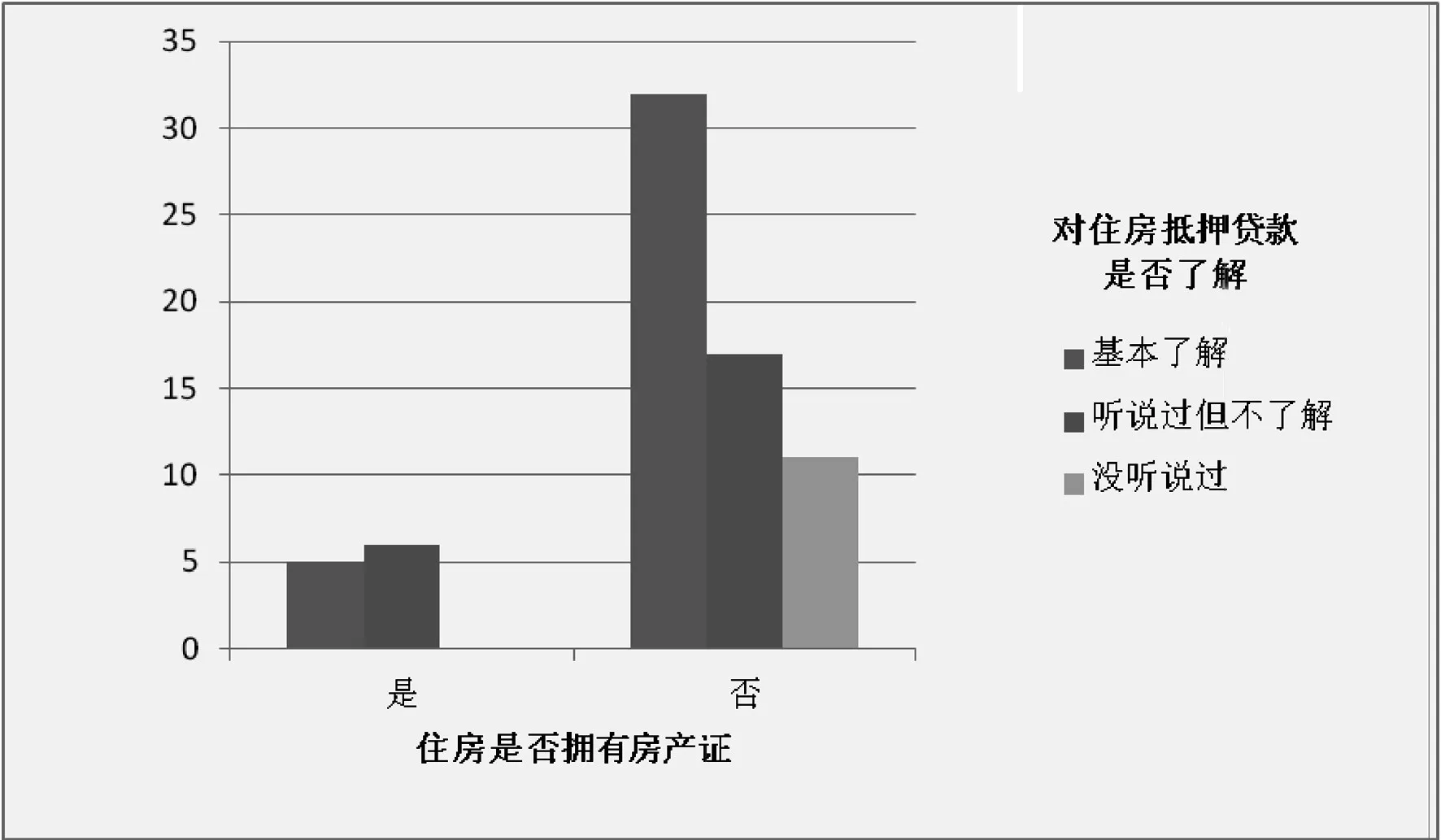

图19 是否有房产证与是否有住房抵押贷款经历的交叉分析(0代表没有房产证)

4.是否拥有房产证与是否有住房抵押贷款经历的交叉分析

通过图19可以看出,有住房抵押贷款经历的村民中,大部分是房产证持有者,但是,也有极少部分没有房产证的村民去参与住房抵押贷款。

5.是否办过房产证与是否听说过住房抵押贷款的交叉分析

图20 是否办过房产证与是否听说过住房抵押贷款的交叉分析

从图20我们可知,村民无论是否办理房产证,对住房抵押贷款都有所了解。但从对比图可以看出,拥有房产证的农民对住房财产抵押贷款更加了解。

(四)对比分析

1.占佳社区与柏铃村(浏阳较富裕的村庄,以园林艺术作为支柱产业)的收入对比

图21 柏铃村和占佳社区的收入对比图

占佳社区村民家庭年收入有半数分布在5—10万元这个区间内,有23.33%的人分布在10—20万元这个区间。较少村民家庭年收入分布在20—50万以及50万以上这两个区间内。柏铃村村民家庭年收入大多分布在5—10万、10—20万、20—50万这三个区间内。家庭年收入分布在0—5万这个区间内的村民最少。有12.3%的村民家庭年收入在50万以上(见图21)。可见,柏铃村村民家庭年收入要高于占佳社区。

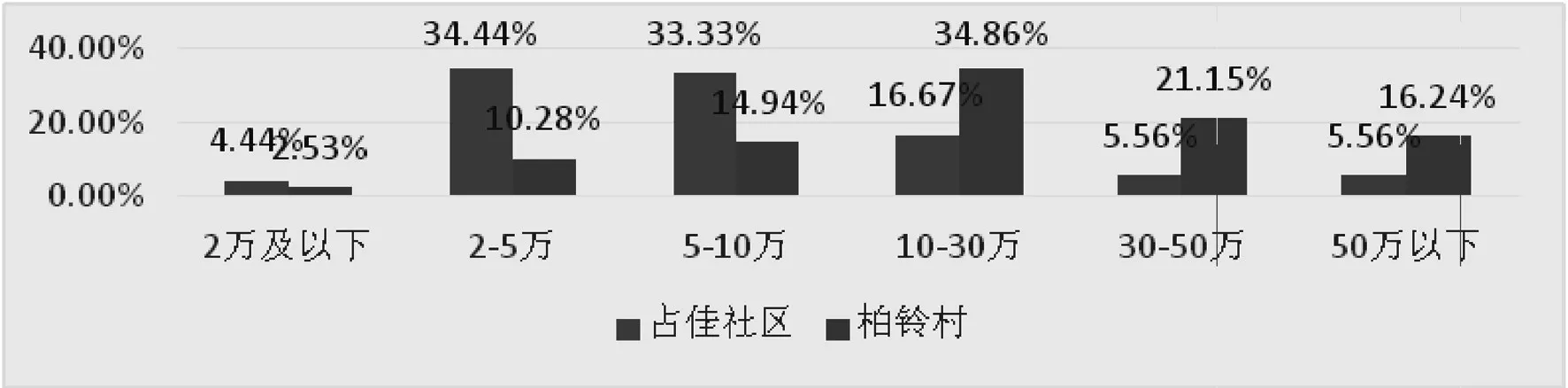

2.柏铃村和占佳社区的贷款额度对比分析

占佳社区村民贷款额度主要集中在2—5万和5—10万这两个区间,而柏铃村村民贷款额度主要集中在10—30万和30—50万这两个区间。总体来说,柏铃村村民贷款额度高于占佳社区。由图21和图22对比可知,村民收入和贷款额度存在正相关关系。

图22 占佳社区与柏铃村村民贷款额度对比分析柱状图

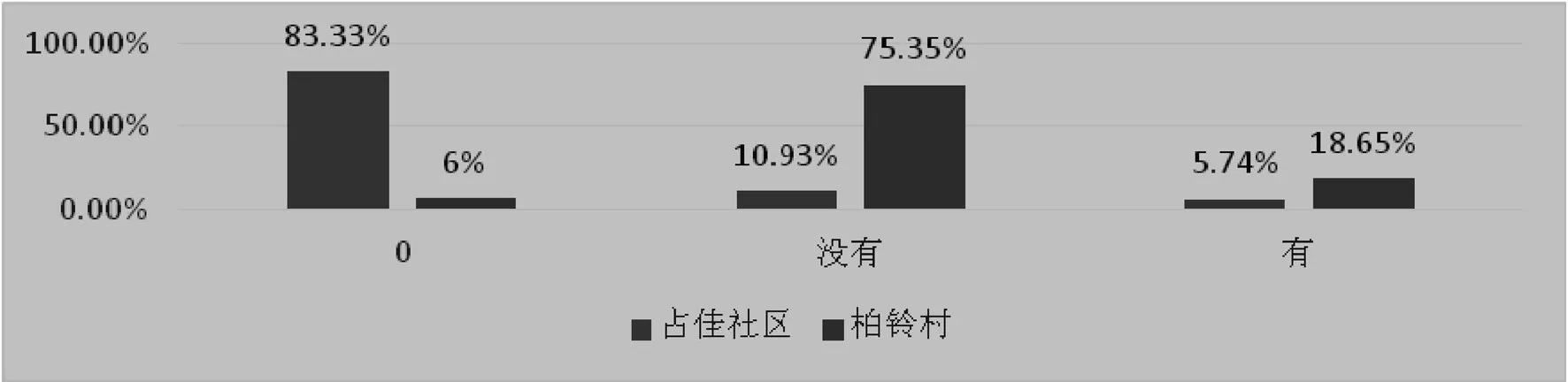

3.有无住房抵押贷款经历的对比分析

图23 占佳社区与柏铃村村民是否有住房抵押贷款经历对比分析柱状图(“0”表示没有办房产证的居民)

由图23可知,柏铃社区办理房产证的比例明显高于占佳社区,但是占佳社区和柏铃村的村民都很少进行住房抵押贷款,由此可推测房产证颁证工作在较富裕的地区进展较好,且住房抵押贷款在农村普遍存在问题。

四、农村贷款的系列问题

(一)农户贷款需求不足的问题

1.贷款需求不足

根据我们的实地调查,尽管浏阳地区贷款量大、信誉良好,但是80%贷款都是浏阳市区贷款,农村地区普通农户的贷款需求不高。普通农户除了在疾病治疗、购房购车方面存在贷款需求,其他方面贷款需求量很少甚至不存在。农民一般选择自给自足,他们可以通过外出打工或种地满足自己的需求。由于知识水平的局限性和滞后消费观念的影响,很多农户会对银行贷款有抵触情绪。

当地缺少社保或与社保类似的保障体系。占佳社区是城乡结合部,属于城市地区,但实际上却是农村。占佳社区尽管被划分为城市建设区,但大部分农民依旧享受不到社保待遇:一些因城市规划失去土地的农民生活得不到保障;一些农民虽然没有失去土地,但是因为土地属于城郊规划范围,工业占地和城市发展导致农户长时间失去水源,迫使农民放弃土地耕作。在失去土地的同时却没有获得保障,这使农户安全感降低,对进行银行贷款没有足够的信心。

2.农村金融供给不足

浏阳作为农村住房抵押贷款的国家试点,政府和银行关于该地区的贷款支持力度应该更强。但在走访过程中我们发现,占佳社区附近很少有国有大型银行,只有一个浏阳商业银行。柏加镇作为高收入村镇,附近也只有浏阳商业银行和农村信用社,且其贷款业务主要是抵押贷款(贷款金额可以达到9亿,但是农村的抵押贷款一共只有四千万,只占4.4%。此外,据了解,很少有银行下到村落进行住房抵押贷款的业务开展。供给不足的深层次原因在于农业项目经营周期长、利润低、抵御风险能力差、贷款规模小、经营成本高,银行缺乏内在动力。

(二)有贷款需求农户的贷款问题

1.产业结构变动,农村贷款规模减小

花炮是浏阳的支柱性产业,在早期政府大力支持花炮产业的时候,当地村民能够以集资的形式创办小规模工厂进行生产活动,城郊附近的农村贷款需求大。但是随着国家转型和市场的饱和,为了规范花炮企业的发展以及控制当地环境污染,积极发展可持续的产业,很多小工厂、小企业都在政府的要求下停业关厂,之前从事花炮产业或者相关产业的人会因此失去就业机会,从而减少贷款需求。

2.农村地区信誉贷款额度不高,难以满足农村地区资金需求

目前,农村贷款困境为农村信用等级低,联保贷款不予支持。浏阳市的占佳社区是当地三级信誉社区,但是农户可以通过个人信誉取得的贷款额度主要在1—10万。农民可获得的贷款金额是根据农民的银行流水账目和社区对农民的信誉担保程度划分的,依此,农民可获得的贷款金额对于刚刚开始创业或者对于创业中期需要资金周转的农户来说额度完全是杯水车薪。大额贷款要求有价值高的有效抵押物,农村地区除了土地经营权的流转和房屋抵押以外,缺少有效信用担保物。

3.住房抵押贷款存在的问题

(1)当地居民房产证拥有率很低

占佳社区位于浏阳市附近的城郊地带,在十几年前被规划为城乡发展区域,城乡结合部80%以上的农户是没有房产证的,因此很多有贷款需求的农户无法办理住房财产抵押贷款。

(2)宅基地是否可以流转存在争议

宅基地使用权能否成为农村地区住房抵押贷款的抵押物存在争议。如果不包括宅基地使用权,农村地区的房屋财产由于其价值不高、流转性差,对银行的吸引力不大,这导致很少有金融机构办理农村住房抵押贷款业务。如果包括宅基地使用权,那么与法律规定的“宅基地不可以流转”相冲突,且不利于政府对土地的管理。

(3)抵押住房的测量存在问题

贷款额度根据住房面积和装修的程度等因素决定,但是在实际操作中存在很多争议。一是农村住房面积确定问题。在农村,很多农户住房实际占地面积与房产证上的面积不符。二是住房测量费用问题。农户住房财产的价值会根据专业测量结果来决定,为了避免争议,农村地区一般会请第三方进行测量,而这些费用完全由农户自己承担。

4.农村贷款资金流向城市,农村地区未得到有效发展

从图11我们可以了解到,大多数村民的资金借贷是为了扩大自己的非农业商业投资或非农业商业资金流转,因而这些资金很少会在农村流通使用。大部分村民会通过这种方式赚钱从而获得在城市的生活机会,这与中央文件中关于农村贷款要优先用于农业生产经营的要求背道而驰。

五、进一步发展农村贷款的建议

(一)加强制度建设,保证农村经济发展

1.根据实地情况办理农村房产证

占佳社区80%的人没有办理房产证。80年代初,农民办理房产证的意识不高、办理流程复杂,导致很多农户没有房产证,农户没有房产证这一情况限制了农民的住房抵押贷款需求。城郊附近农村可以开办临时房产证来缓解农村贷款需求,普通农村地区可以通过政府大力宣传、简化办理流程定来开展办理住房抵押贷款业务以增强农户办理房产证的意愿,因地制宜地解决问题。

2.适当放宽土地流转,增加银行在农村的投入比例

占佳社区村民一般选择向农村信用社和当地商业银行贷款,严禁土地流转导致银行在农村住房抵押贷款的参与度不高。浏阳农村商业银行是致力服务农民的商业银行,一些并不在农村信用社服务辐射范围内的村镇也是其业务对象,属于浏阳农村商业银行服务范围。农村地区缺少金融机构很大程度上是因为农村没有足够的吸引力,浏阳农村商业银行的成功发展说明商业银行在农村是可以发展起来的。在农村地区要增加贷款金额必须有相应的担保或者有效抵押品,但是想获得贷款的企业很少能获得有威望或者有规模的企业为其担保,且可被用作抵押的房子和土地(非流转)都缺少价值。为了调动银行的积极性,国家可以将土地流转限制在同一个村里,或者只能流转于农户手中,并且不可以用于商业活动,这在一定程度上可以缓解农户没有足额抵押物的状况。

3.政府组织测量土地,规范农村土地用地

农村地区在土地评估过程中是存在争议的。所以政府应该组织专业团队进行土地面积测量,解决农村地区土地测量问题。同时可以实施奖惩措施制度,加强对农村地区土地的管理。

4.健全农村社会保障制度

当前,农村地区大多数人没有社会保险,有社保的人大多数是年纪大的农户,通过社保贷款的村民不多。大多数农户对于贷款存有顾虑,他们认为需要有足够资金才能够到银行贷款,担心出现意外导致自己信誉降低,缺少贷款信心。此外,农民一旦在住房抵押贷款中失去赖以生存的生产资料,将面临生存困境。所以国家应建立完善的农村养老保险、医疗保险、社会福利、社会救济、最低生活保障、失地农民安置优抚等一系列保障制度,降低农民对住房的依赖性,大力建设廉租房、公租房,尽量保证农民不会因抵押物处理使得居住条件和生活质量大打折扣,并且可以根据实际情况建立“失地农民安置”救济类基金,为失地农民住宅问题的解决提供稳定的资金支持。

(二)发展关系型借贷,促进农村金融发展

通过对柏铃村和占佳社区的贷款对比分析可知,柏铃村的经济发展好,当地村民可通过信誉贷款以满足贷款需求;占佳社区由于经济发展不足从而导致个人信誉贷款额度不高。通常银行发放的贷款是以资产来评定的,因此,削弱资产保证型借贷在农村地区的比重,提高信用评分技术和关系型借贷方式在农村借贷的比重,能够解决一定地区贷款额度不足的问题。银行可以通过征信和其他途径来判断农户是否有能力贷款,依此开展贷款业务,从而促进农村金融的发展。

(三)发展农村经济,释放贷款需求

1.大力发展规模经济作物和集体经济使农户借钱最终用于农村经济

当前,农村地区存在的问题就是贷款额度不大和贷款需求不足。为了解决“三农”问题,借贷资金应从城市流入农村,从而帮助农村经济发展。农村地区应该组织集体经济或者共同创业,不断发展当地经济。大力发展规模经济作物,特别是适合当地的经济作物以提高生产效率,增强农村商业竞争力。将大量土地集中,有利于规范农村地区用地,提高农民的生活水平,从而解决农户创业不足和贷款需求不足的问题。

2.促进农业产业化发展,释放贷款需求

柏加镇发展苗木产业,资金需求量大;而占佳社区除了自给自足的传统农业外,主要发展小微企业,资金需求后劲明显不足,通过两地区经济收入对比可知,农户的资金需求量与产业化程度成正比。随着各项金融服务“三农”、惠农政策的施行,农民收入逐渐提高,传统生产生活资金已经可以自给自足,贷款支持对象已不再是传统产业的生产者,而是以销售为目的、为市场提供产品的经营者。农业产业化使传统农户向市场经营者转变,要破解农村地区贷款需求不足的瓶颈,就要促进农业产业化发展从而释放贷款需求。

3.改变传统观念,破除村庄“壁垒”

根据图16我们可以看出,学历越高的村民越愿意贷款,说明村民的贷款意识受到传统观念的影响。增加村民接收新鲜事物的有效途径有利于改变村民的传统观念。媒体积极宣传、政府资金支持,有利于村民高度配合政府的改革工作,从而实现农村整体经济的发展。

猜你喜欢

《学习方法报》地理商务星球七年级(2023年13期)2023-10-11 02:44:46

客联(2022年6期)2022-05-30 08:01:40

中小企业管理与科技·中旬刊(2021年6期)2021-08-09 07:53:34

喀什大学学报(2021年6期)2021-03-12 15:23:54

科学与财富(2021年6期)2021-03-08 09:47:22

科学与财富(2020年36期)2020-03-04 02:56:19

西夏学(2020年2期)2020-01-24 07:42:42

山西省政法管理干部学院学报(2019年3期)2019-07-25 12:30:28

价值工程(2019年3期)2019-02-18 08:47:12

现代计算机(2016年16期)2016-10-18 07:48:24