基于CVaR风险度量的V2G备用合约优化与协调决策

2018-07-13 02:04:02黄守军

中国管理科学 2018年6期

黄守军,杨 俊

(1.中山大学岭南(大学)学院,广东 广州 510275;2.重庆大学经济与工商管理学院,重庆 400044)

1 引言

为了缓解日益突出的环境污染、传统能源紧缺的问题,以风力发电、光伏发电为代表的可再生清洁能源以及电动汽车接入电网的比例日益增高,有效解决大规模新能源接入电网引入的功率波动性以及电动汽车充电负荷的不确定性问题将是一项十分艰巨的任务[1-2]。传统配电网的简单控制无法有效解决增加系统对可再生能源的消纳能力、提高电动汽车渗透率的问题,电网公司需要通过主动配电网的“源-网-荷”协调控制,实现可再生能源、电动汽车的规模化接入,提高配电网运行经济性,保障用户用电质量和供电可靠性[3]。与此同时,由于可再生能源自然的不连续性会引起发电的波动,迫切需要其他能源(如电池能量存储系统)进行补偿,以平滑可再生能源的自然可变性,保证电网频率的稳定并抑制由反向功率流引起的电压上升。电动汽车接入电网(vehicle-to-grid,V2G)是将现代化信息技术、电力电子技术、最优化控制技术等有机地结合在一起,对电动汽车进行远程控制,以利用电动车电池作为电网的缓冲,为电网提供备用服务(如调峰、无功补偿等)的技术。V2G的概念就是针对上述问题提出的,其核心思想就是利用大量电动汽车的储能源作为电网和可再生能源的缓冲。通过这种方式,不仅电网低效率和可再生能源波动问题可以得到很大程度的缓解,还可以为电动汽车用户创造收益。

然而,上述文献都是在参与者风险中性假设下进行的研究。在现实中,V2G备用市场主体不再将追求利润最大化作为决策的唯一标准,而是同时会将对市场风险的考量纳入到决策过程中去,以做出更加合理可行的判断,达到自身的效用最大化。这样,传统的收益期望值模型就不能很好地刻画不确定性对参与者效用的影响,需要使用新的模型来进行不确定性方面的研究。对此,作为仅有的涉及交易风险偏好特性的文献,Huang Shoujun等[16]研究了V2G备用合约设计的期权定价策略及其对电动汽车用户的风险规避协调问题。另外,所有文献均未考虑电网公司对备用需求的随机变化、备用需求与电动汽车用户预留电量的差距以及电网公司以此替代发电备用的边际收益,而在现实中这些因素就显得至关重要。作为理性的决策者,电动汽车用户在确定V2G备用预留电量时应追求利润与风险之间最佳的平衡,即在一定风险水平下获取最大的利润或者在一定利润水平下承担最小的风险。与均值方差和风险价值等对比,条件风险价值(Conditional Value-at-Risk,CVaR)风险度量准则在给定的条件和置信水平内,度量了低于分位数的期望收益,忽略超出分位数水平部分的利润,它更能反映风险资产的潜在损失,更加接近决策者对风险的真实的心理感受[17]。正基于此,本文拟采用CVaR风险度量准则来研究随机需求条件下具有风险规避特性的电动汽车用户的决策行为。

当前学术界关于V2G技术的研究尚处在前期论证阶段,多数研究还停留在其实施后可能带来的技术、经济以及环境的影响或对某些方面的系统优化,而对V2G市场交易模式下电网公司如何激励规制电动汽车用户参与备用及其电量预留决策行为的研究较少,且多都集中在交易价格方面[18]。另外,在备用交易中,电网公司为了满足备用市场的需求与保护电动汽车用户的利益,采用“保底收购,随行就市”合约价格机制来收购后者的预留电量,即在考察时区到来之前,电网公司与电动汽车用户根据各自的预期签订一个双方均可接受的购电合约。因此,电网公司应从单个电动汽车用户提供V2G备用服务的利益动机出发,对其参与意愿、潜在政策响应进行理性化分析,从而制定出有效的协调策略,否则V2G备用市场的建立也终将无从谈起。在这样的背景下,本文基于考虑V2G备用的备用交易特点,选择针对合约价格机制下一个电网公司和一个电动汽车用户组成的渠道结构的备用合约优化与协调问题展开研究。后文的结构如下:第二部分是本文的基本假设与符号说明;第三、四部分分别发展了描述分散决策和集成决策下V2G备用合约优化决策的数学模型和求解方法,并比较了此两种博弈结构下的反馈均衡结果;第五部分给出了协调契约下合作系统决策分析,最后是本文的结论。算例分析结果验证了所提出的模型与理论分析的可行性。

2 基本假设与符号说明

为便于论述,本文仅考虑由单一风险中性电网公司与单一风险规避电动汽车用户所组成的渠道结构,且二者为分散决策的个体,双方追求自身的利益最大化;V2G备用市场独立运作,不考虑存在有限理性,以及信息的不完全与不对称情形;在不提供任何协调契约下,电网公司和电动汽车用户之间仅仅发生价格转移。

不失一般性,设电网公司对单台电动汽车的V2G备用电能需求量qRv是一个非负的、连续型随机变量,其累积分布函数为F(·),具体函数形式可采用蒙特卡罗模拟获得[19];在确定状态下,为降低调度成本,电网公司希望电动汽车动力电池在所研究的交易时段内保持预留电量QRv的电荷状态(state of charge,SOC)[20],以至足以满足实时电网的备用需求。

电动汽车用户针对V2G备用市场价格信号或者激励机制做出响应,并改变正常的充放电行为,以参与备用交易。一旦中标提供备用服务,需要支付备用容量费用。如果备用被实时调度,又要支付相应的备用电量费用。假设在投标时段内,V2G备用的供给成本与预留电量QRv有关,且可表示为后者的严格递增函数。相应地,在本文建立的模型中,电动汽车的备用耗量特性为[6,21]:

(1)

其中,γbv>0为固定成本,表示考虑V2G备用下的电动汽车动力电池折旧费,与其充放电量正相关且呈现加速增长的趋势;αbv和βbv分别为电动汽车的出行便利成本和充电成本,且值为正的影响参数。

为了规避V2G备用服务外部的市场价格波动风险或解决电网公司与电动汽车用户履约过程中的道德风险,设市场规约要求电动汽车用户向电网公司申报线性递增的报价函数及其最大、最小备用供应量。实践中,电网公司为了保护电动汽车用户的CVaR利益通常采用“保底收购,随行就市”合约价格机制,即在合约履行时V2G备用出清价格ρMCP小于合约规定的价格,则电网公司按合约价格调用备用电量;反之,电动汽车用户以出清价格向电网反向供电。

在一定供电可靠性要求下,电网公司与电动汽车用户根据各自的预期签订一个双方同意的V2G备用合约,该合约规定交易时段内反调单位电动汽车内存电量的价格为rc,其中rc≥r0(r0为签订合约时,电动汽车用户同意接受的最低保留价格,即为电动汽车用户参与约束)。电网公司根据考虑V2G备用的备用市场信息,权衡在两市场中备用服务的投入成本后,做出购买决策。可以证明,V2G备用市场的出清电价是关于备用容量价格与电量价格的线性函数,且斜率为该备用被调用的概率,可直接参阅文献[22]。考虑备用市场交易价格存在波动性,为数学处理上的方便,后文部分将ρMCP视为服从定义于一个共同的有界支持闭集的同一连续密度函数,且其分布函数为G(·),取值范围为[ρmin,ρmax]。

3 基于CVaR的分散系统优化决策模型

如前所述,假设ψ(QRv,·)为电动汽车用户的随机利润函数πv(QRv)的累积分布函数,则其不超过临界值κ的分布函数为:

(2)

给定一个置信水平μ∈(0,1],用于反映电动汽车用户对参与V2G备用合约风险的规避程度。引入类似文献[23-25]中定义的VaR值,定义κμ(QRv)为πv(QRv)所对应的VaR值,则有:

κμ(QRv)=sup{|κ∈R|ψ(QRv,κ)≤μ}

(3)

其中,sup(·)为取上限函数。以φμ(QRv)表示在置信水平为μ的条件下,电动汽车用户利润函数πv(QRv)不大于κμ(QRv)的CVaR值,即:

(4)

由于式(4)中含有VaR函数κμ(QRv)项,而κμ(QRv)的解析表达式难以求出,所以引入类似文献[26-27]一个更一般化、更有利于计算的函数ϖμ(QRv,κ)代替φμ(QRv)计算CVaR。

(5)

其中,[z]+表示max(z,0)。可以证明ϖμ(QRv,κ)是凹函数,以此作为优化目标可以做到局部最优解即为全局最优解。于是,在置信水平为μ的CVaR度量准则下,电动汽车用户的预留电量决策模型均衡为:

(6)

证明:式(5)可进一步分解为:

(7)

(8)

注意到,将上限值代入上式,可得:

(9)

基于此,如果在下限处,有:

(10)

(11)

相反,如果在下限处,满足:

(12)

即rc≥G-(μ),进而可得:

(13)

3)当κ>ρmaxQRv-Cv(QRv)时,则有:

(14)

将式(14)对QRv求一阶偏导数得:

(15)

由以上分析可知,电动汽车用参与V2G备用合约的VaR均衡值可表示为:

(16)

此命题说明当电动汽车用户的风险规避系数比较小时,如μ≤G(rc),其参与V2G备用交易在险价值与合约电量价格rc以及预留电量QRv有关;而当电动汽车的风险规避系数比较大时,如μ>G(rc),其参与V2G备用交易在险价值与备用市场出清电价ρMCP的分布函数G(·)以及预留电量QRv有关,而和其与电网公司签订的V2G备用合约规定的价格rc无关。

证明:将式(16)代入式(7)中,化简整理得:

(17)

由式(17)的一阶条件,可得具有风险规避特性的电动汽车用户的最优V2G备用电量预留策略为:

(18)

由命题2可以得到如下性质:

(19)

(20)

至此,电动汽车用户的均衡预留电量为风险规避程度单调递增函数,即越是害怕V2G备用合约参与风险的电动汽车用户所选择的预留电量越小,且电动汽车用户为风险规避者选择的最优电能预留量小于风险中性电动汽车用户选择的最优电能预留量。

而这时电网公司考虑到电动汽车用户将根据给定的决策rc采取自身的最优策略,因此应根据电动汽车用户的理性反应来确定自己的最优策略,以满足自己利润最大化的目标。在上述分析框架下,设电网公司改变备用调用结构时的用电侧备用需求保持不变,构造最优合约价格策略问题可用下述数学模型来描述:

(21)

其中,Δsave为电网公司选择V2G备用替代发电备用时所节省的边际成本,除包括购置前者较后者的价格优势外,还包括节约的单位电量所负担的固定成本。不考虑V2G备用调度成本,且电动汽车动力服务与电池充放电操作的资产关系、时间以及地点解耦等因素在此也忽略不计。由上式可得电网公司的边际期望利润,而作为理性的决策者,电网公司参与V2G备用合约的前提条件为其边际期望利润为正,即:

(22)

将电网公司期望利润函数对决策变量rc求一阶偏导数,可得:

(23)

则电网公司的期望利润为V2G备用合约电价的严格单调递减函数,这意味着电网公司不会单方面主动提高合约规定的价格。因此在一般情况下,签订合约之前电网公司会从个体利益最大化角度选择,将合约电价控制在电动汽车用户的最低保留价格水平,即:

(24)

联立可得,分散决策情形下,电动汽车用户考虑风险约束的V2G备用电能预留量均衡可重写为:

(25)

4 集成系统决策模型

在合作博弈情形下,电动汽车用户完全服从电网公司的V2G备用调度要求,二者作为整体仅面对不确定的市场需求。假设电网公司和电动汽车用户整体是风险中性的,由于考虑总体的最优,系统内部的利润分配将暂不考虑,在总体的期望利润函数中,不再含有rc。整体渠道期望利润的最优化问题为:

(26)

(27)

命题3:在电网公司未提供任何协调契约的条件下,由于分散系统中存在双重边际效应,则以整条渠道利润最大化为目标的V2G备用均衡预留电量大于电动汽车用户分散决策时选择的最优电能预留量。

证明:对式(25)应用性质2,可知:

(28)

基于此,将式(24)代入(22),经化简整理后得:

(29)

再结合式(27),从而得到:

(30)

命题3表明,正是由于电网公司和电动汽车用户各自追求个体利益最大化,分散系统的V2G备用均衡电能预留量与集成系统最优预留电量之间还存在一定的改进空间。虽然在集成决策下系统的预留电量达到最优,但是对于各个成员来说未必是最优的。因此,并非每个成员都有积极性采取合作博弈下最优策略。为了诱使渠道各成员能够偏离自己在分散决策下的最优决策而采取集成下的最优策略,从而使得渠道达到协调状态,在下一部分中本文将考虑“回购补贴+市场保护价+保证金”的协调契约,以提高决策系统的绩效水平。

下面通过一个算例进一步分析电动汽车用户的风险规避程度对最优V2G备用预留电量以及渠道双方利润的影响情况。

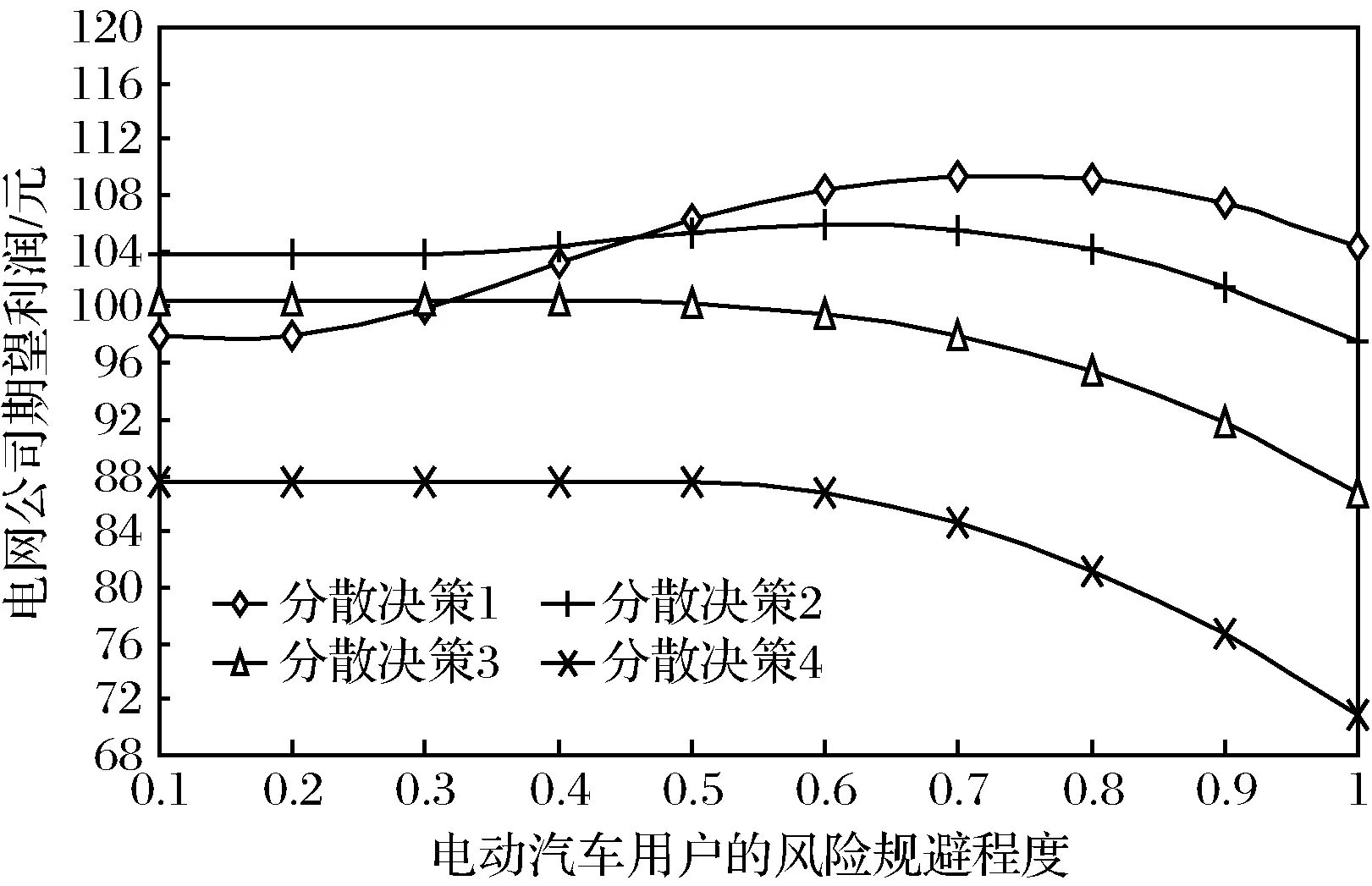

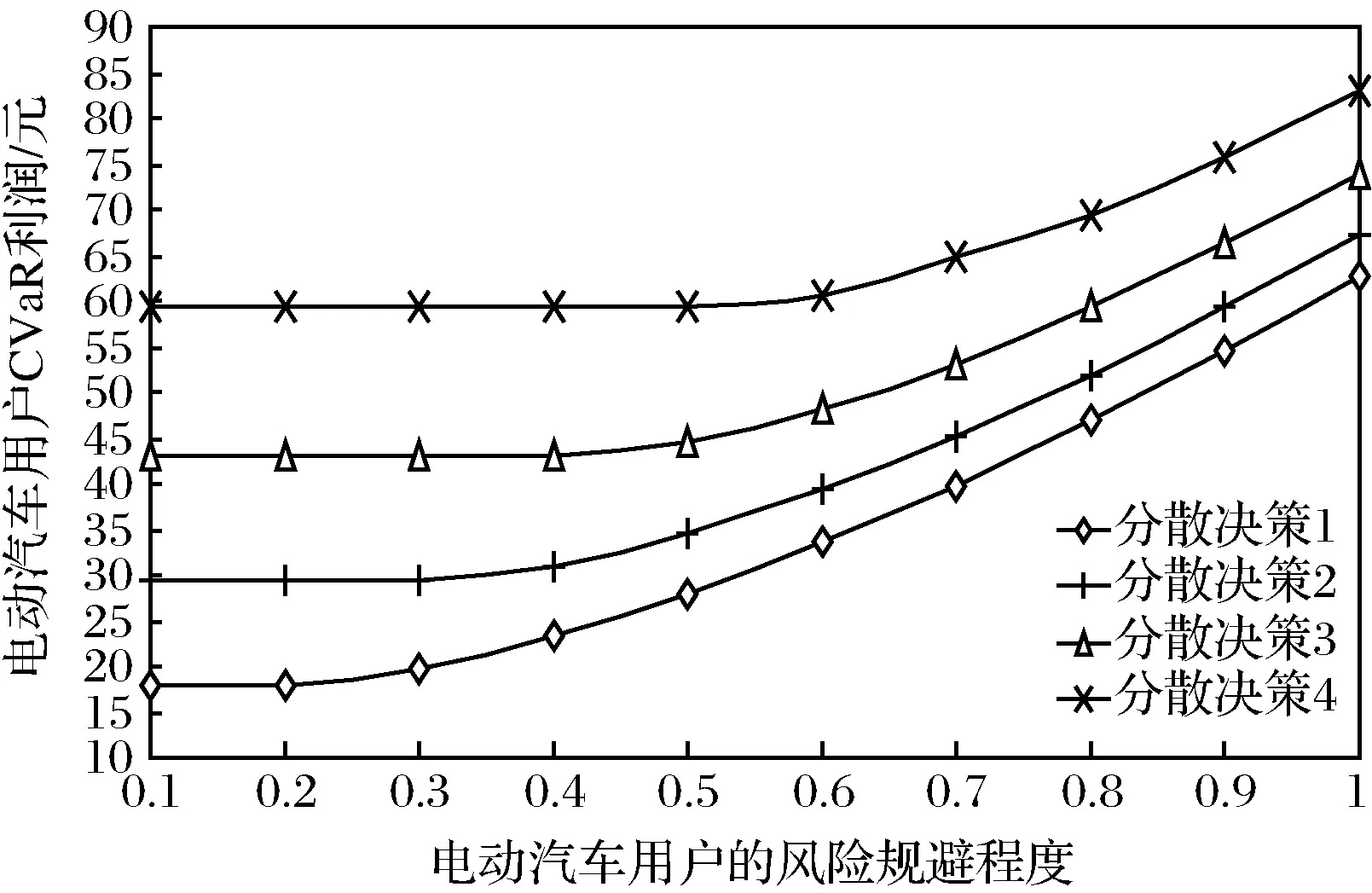

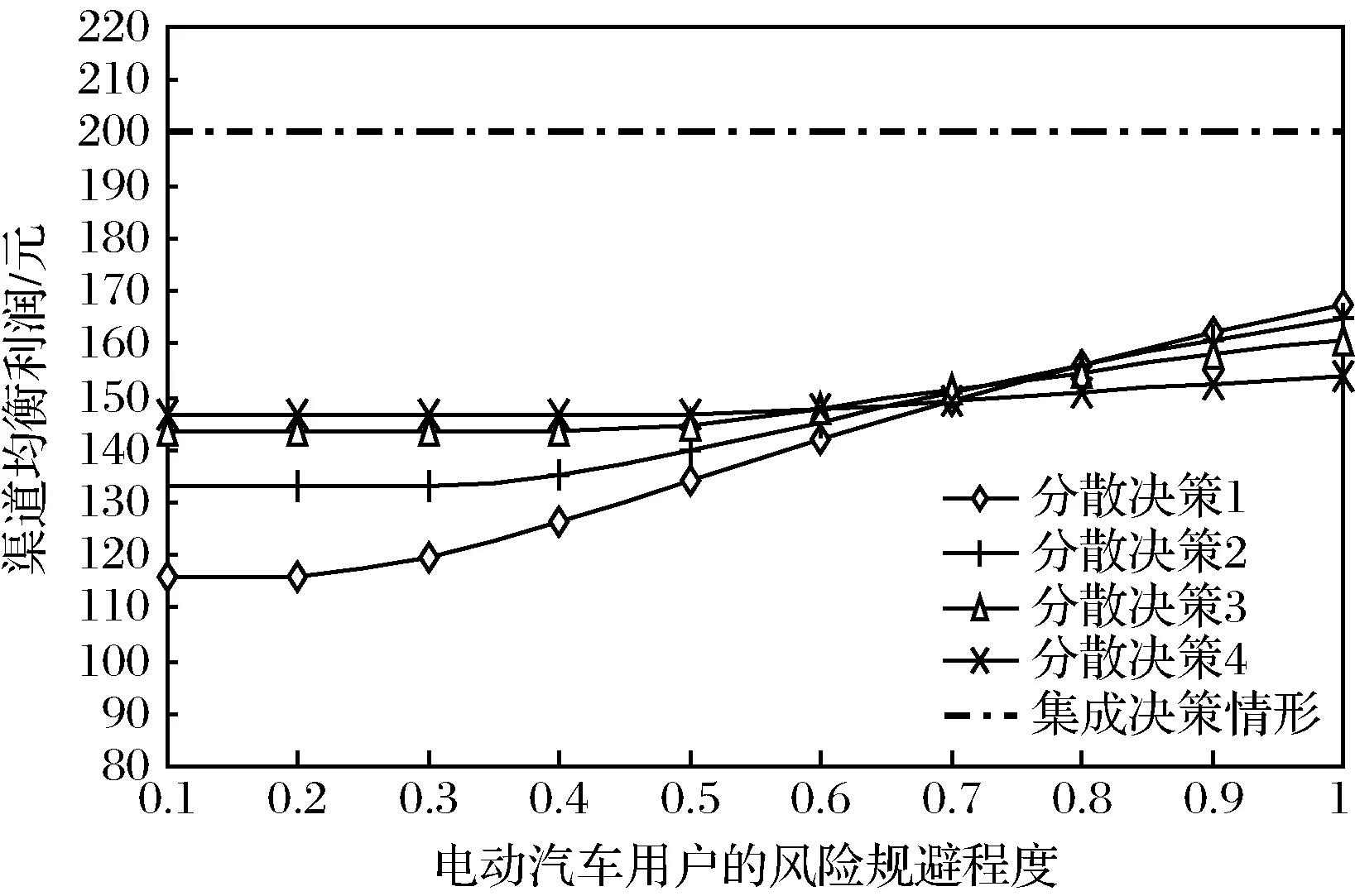

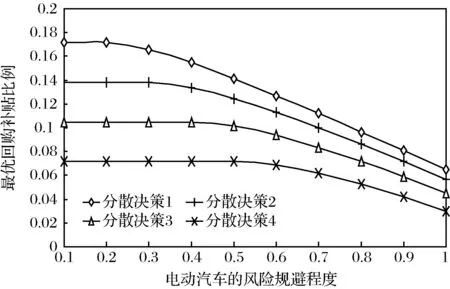

算例分析I:设所研究的V2G备用市场交易时段长度为1h,电能需求量qRv(单位为kW)服从区间[100, 900]上的均匀分布,市场出清价格(收购电价)ρMCP(单位为元/kW(h)服从区间[0.5, 1]上的均匀分布;电动汽车的备用耗量特性参数分别为αbv=0.001元/kW2·h、βbv=0.4元/kW·h以及γbv=50元/h,而电网公司购买V2G备用较发电备用的边际效益为Δsave=2元/kW·h。图1描述了电动汽车用户可接受的最低保留价格r0及其风险规避程度μ对均衡电量预留策略的影响情况,其中与分散决策1~4相对应的r0分别为0.6元/kW·h、0.65元/kW·h、0.7元/kW·h以及0.75元/kW·h,下同;而集成决策情形均衡解与此参数无关。

图1 电动汽车用户的V2G备用参与约束及其风险规避程度对最优预留电量的影响

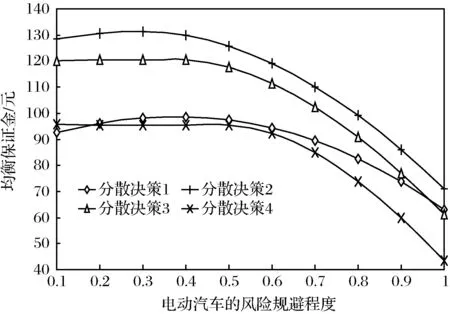

图2 电动汽车用户的V2G备用参与约束及其风险规避程度对电网公司期望利润的影响

由图2可以看出,在分散决策情形下,电网公司的V2G备用最优期望利润与电动汽车用户的风险规避程度μ及其可接受的最低保留价格r0的相关性均不确定。当r0较小时,电网公司期望利润与其正相关,且随着电动汽车用户的风险规避程度μ的增大而先增大后减小,而当r0较大时,电网公司期望利润与其负相关,且随着参数μ的增大而减小。

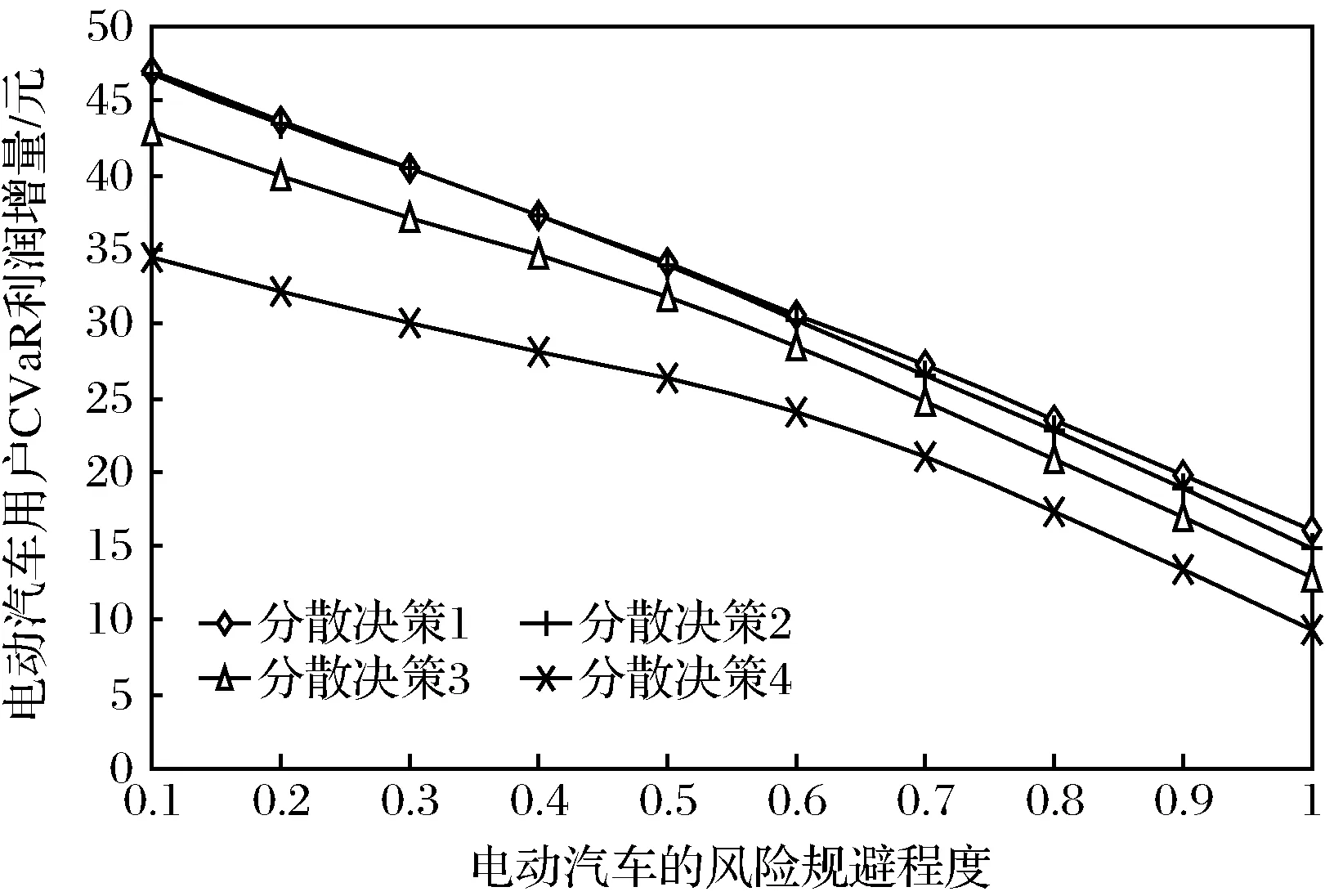

图3 电动汽车用户的V2G备用参与约束和风险规避程度对其CVaR利润的影响

由上图可知,电动汽车用户CVaR利润均会随其风险规避程度μ与可接受的最低保留电价r0的增大而增大。但相比而言,当r0较小时,电动汽车用户参与约束对电动汽车用户CVaR利润的影响更为显著,而当r0较大时,电动汽车用户参与约束对电网公司期望利润的影响更为显著;电动汽车用户的风险规避程度μ对电动汽车用户CVaR利润的影响更为显著,且当r0取值越小时,此种影响却越大。

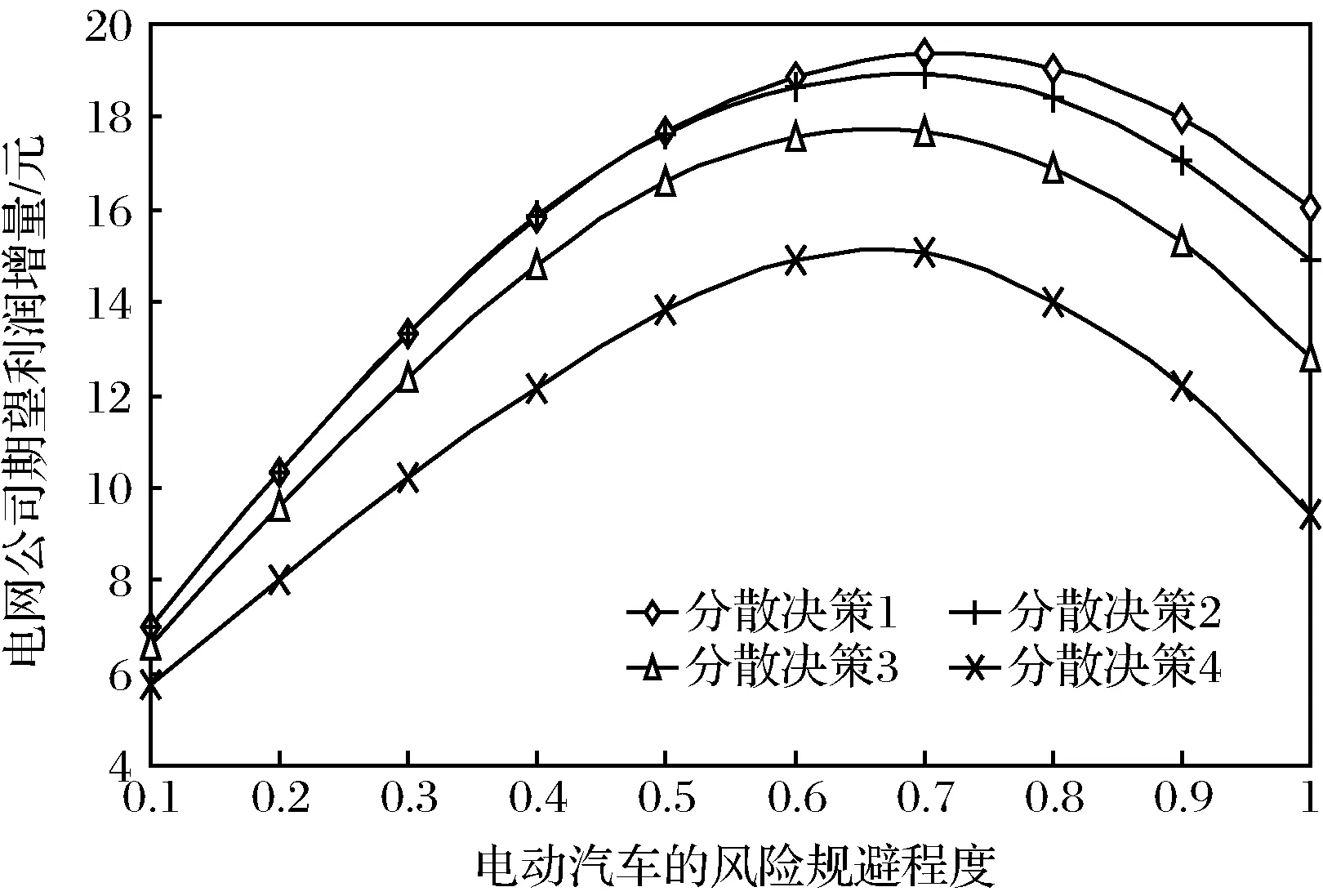

图4 电动汽车用户的V2G备用参与约束及其风险规避程度对渠道均衡利润的影响

由图4可以看出,电网公司与电动汽车用户各自分散决策时的渠道均衡利润随着后者的风险规避程度μ的增大而增大,且当μ较小时,最优利润与电动汽车用户可接受的最低保留价格r0正相关,而当μ较大时,均衡利润与其负相关;另外,分散决策情形下的渠道最优利润小于考虑总体最优的集成决策时的期望利润,这就意味着作为V2G备用合约领导者的电网公司还需要在此博弈的反馈Stackelberg均衡的基础上,通过合理的契约对电动汽车用户给予直接的激励,以期达到协调决策系统,从而使得合作双方的利润均得到Pareto改进的目的。

5 协调契约下合作系统决策分析

进一步地,电网公司为改善渠道绩效以及V2G备用的稳定供应,采用“回购补贴+市场保护价+保证金”的协调契约来激励电动汽车用户提高电能预留。在该合作模式下,假设电网公司的电能回购补贴比例为ηp,则其给予电动汽车用户直接的激励为ηpΔsaveQRv。回购补贴可以使得电网公司和电动汽车用户成为一个利益共同体,而市场保护价则可以在一定程度上保证电动汽车用户的利润不受损失。另外,虽然电动汽车用户是独立的决策个体,但在V2G备用交易的过程中离不开电网公司提供必要的技术或设备支持,因此电动汽车用户需向电网公司交纳一定的保证金Nv作为合作补偿。该保证金也可以看作是参与V2G备用交易的加盟费,且在很大程度上可以防范和消除电动汽车用户的道德风险。

命题4:在“回购补贴+市场保护价+保证金”协调契约下,电网公司给予电动汽车用户的最优回购补贴比例为:

(31)

在此基础上,为使得合作系统的效用函数最大化,电动汽车用户需向电网公司支付的最优加盟费为:

(32)

证明:基于以上契约描述,此时电动汽车用户参与V2G备用的随机利润函数变为:

Πv(QRv)=max(rc,ρMCP)QRv-Cv(QRv)+

ηpΔsaveQRv-Nv

(33)

在CVaR风险度量准则下,具有风险规避特性μ的电动汽车用户选择V2G备用电能预存量以使目标函数最大化,即:

CVaRμ(Πv(QRv))=

(34)

与式(5)类似,可以得到风险规避的电动汽车用户在综合考虑V2G备用利润与风险基础上,从个体利益最大化角度出发选择的最优V2G备用预留电量为:

(35)

在确定提供回购补贴与保证金契约的情形下,电网公司的期望利润可表示为:

(36)

前面的讨论已经解决了最优行为问题,下面的设计将保证协调契约是Pareto改进。此两种博弈下渠道最优利润的大小关系与系统参数相关,倘若合作系统要优于分散系统,且最终的增量利润分配方案合理可行,即方案同时满足电网公司和电动汽车用户的个体理性约束(或参与约束),那么对V2G备用合约双方利润来说,考虑契约协调的分散决策情形具有Pareto优势。

增量利润分配比例不仅受合作双方的谈判实力、技巧的制约,而且还受到双方风险意识等因素的影响。设ΔIp(rc,QRv)和ΔIv(rc,QRv)分别表示与分散决策下的均衡利润相比,协调契约所带来的电网公司期望利润增量和电动汽车用户的CVaR利润增量,双方将通过协商来确定此系统增量利润的分配,同时电网公司和电动汽车用户的效用函数均采用常见的指数效用函数[28]。渠道双方的目标为合作系统的效用函数,即电网公司和电动汽车用户效用函数的加权平均最大化,则渠道双方的利润增量分配模型可以表示如下:

(37)

为使上面等式右边最大化,分别求解其对电网公司和电动汽车用户利润增量的一阶偏导数并令其等于零,解之可得:

(38)

ΔIp(rc,QRv)=

(39)

将上式与式(31)和(38)联立,即可得到保证金的最优取值为式(32)。

图5 V2G备用合约价格与电动汽车用户的风险规避程度对均衡回购补贴比例的影响

图5给出了电网公司提供不同的V2G备用合约电价rc时,电动汽车用户的风险规避程度μ对前者制定的回购补贴系数ηp的影响情况。可以看出,电网公司确定的最优回购补贴比例与μ负相关;对应于给定的风险规避电动汽车用户,在合约电价rc越大时,电网公司选择的均衡回购补贴比例越小,且当μ取值越小时,此种影响却越大。上述研究结果与性质3是一致的。

图6 V2G备用合约价格与电动汽车用户的风险规避程度对最优保证金的影响

由上图可以看出,在联合契约完美协调的合作系统中,电动汽车用户向电网公司支付的最优加盟费随着前者的V2G备用风险规避程度μ的增大而减小,而与合约价格rc的相关性不确定。当rc较小时,电动汽车用户交纳的均衡保证金与其正相关;而当rc较大时,最优保证金与其负相关。这意味着电网公司在选择合作补偿加盟费时需要充分考虑到电动汽车用户的风险规避程度μ与合约电价rc等因素,仅有如此,才可以制定出合理、行之有效的“回购补贴+市场保护价+保证金”的协调契约。

图7 合约价格与电动汽车用户的风险规避程度对电网公司期望利润增量的影响

由图7可知,在协调契约下,电网公司的V2G备用期望利润增量随着电动汽车用户的风险规避程度μ的增大而的增大而先增大后减小,而与合约价格rc负相关。由图8可以看出,电动汽车用户的CVaR利润增量均会随其风险规避程度μ与合约电价rc的增大而减小。但相比而言,V2G备用风险规避程度μ对电动汽车用户的CVaR利润增量的影响更为显著,而合约价格rc对电网公司期望利润增量的影响更为显著。由此可见,实施“回购补贴+市场保护价+保证金”协调契约后,电网公司与电动汽车用户获取的利润均具有Pareto优势。

图8 V2G备用合约价格与电动汽车用户的风险规避程度对其CVaR利润增量的影响

6 结语

在CVaR风险度量准则下,构建了单一风险中性电网公司与单一风险规避电动汽车用户的V2G备用合约优化决策模型,并在此决策模型中考虑“保底收购,随行就市”合约价格机制以保护电动汽车用户的CVaR利润,提高电动汽车用户的履约率。除此之外,先后考察并比较了分散和集成决策情形下电网公司、电动汽车用户的最优决策行为与均衡利润情况,并着重分析了风险规避程度与合约电价对渠道双方决策行为的影响。

研究结果表明:1)分散决策模式下,电动汽车用户决定的V2G备用最优预留电量与合约电价正相关,而电网公司确定的均衡合约价格为电动汽车用户可接受的最低保留价格;2)此时,电动汽车用户选择的均衡预留电量与其风险规避程度正相关,且风险规避电动汽车用户的最优电能预留量严格小于风险中性电动汽车用户的均衡电能预留量;3)在电网公司未提供任何协调契约的条件下,集成决策时电动汽车用户选择的V2G备用最优预留电量大于分散决策下的均衡电能预留量,且与系统单位电量停电损失正相关。

在此基础上,进一步通过引入“回购补贴+市场保护价+保证金”契约以实现V2G备用合约渠道结构的完美协调,且合作系统成员的利润均得到Pareto改进,并给出了电网公司制定的最优补贴系数、交易保证金以及合约电价之间满足的解析关系。

作为初步的研究工作,本文仅考虑了存在唯一电动汽车用户参与情形下的V2G备用合约优化与协调问题,但可拓展到两个或多个的情形,只是增加了模型分析与求解的数学难度。另外,在信息不完全情况下电网公司如何有效引导电动汽车用户进行备用电量的理性预留,以及不同初始充电电量对不同情形下双方决策行为的影响,都是有待进一步研究的问题。

猜你喜欢

学苑创造·B版(2022年9期)2022-05-30 18:16:10

疯狂英语·新读写(2020年3期)2020-06-06 09:06:16

当代水产(2019年7期)2019-09-03 01:02:08

四川水力发电(2018年4期)2018-03-25 14:04:35

湖南农业(2016年3期)2016-06-05 09:37:36

铁道通信信号(2016年8期)2016-06-01 12:10:21

现代企业(2015年2期)2015-02-28 18:45:07

电测与仪表(2014年16期)2014-04-22 05:20:26

中国工程咨询(2011年4期)2011-02-14 01:22:42