“防止国有资产流失”背景下国有企业反腐与公司治理完善

——基于中央巡视组公告的事件研究

2018-07-13 08:23廖科智

金融理论探索 2018年4期

齐 岳,孙 博,廖科智,刘 欣

(1.中国特色社会主义经济建设协同创新中心,天津 300071;2.天津市中国特色社会主义理论体系研究中心南开大学基地,天津 300071;3.南开大学 中国公司治理研究院,天津 300071;4.南开大学 商学院,天津300071)

一、引言

2017年10月,习近平总书记在党的十九大报告中明确指出,深化国有企业改革要“有效防止国有资产流失”。事实上,早在2016年10月,习近平总书记在全国国有企业党的建设工作会议上就已经强调“要加强国有企业党风廉政建设和反腐败工作”,“严肃查处侵吞国有资产、利益输送等问题”。国有企业是中国特色社会主义的重要物质基础和政治基础,是我国国民经济的重要支柱,加强国企巡视,深化国企改革,是国民经济发展的必然要求。

截至2017年6月29日,中央总共开展了12轮巡视,巡视组公布的专项巡视情况显示,以权谋私、权钱交易、利益输送等成为国企的共性问题。长期来看,国企腐败问题削弱国家的投资水平,减缓国民收入的增长,阻碍经济的健康发展。由此,国有企业的公司治理优化改革势在必行。

企业高管腐败会损害投资者的利益。投资者相对企业管理者处于信息劣势地位,而管理者还会利用权力进行业绩操纵或盈余管理,间接地侵害股东的利益。中央巡视组对腐败行为的披露为投资者提供了关于国有企业公司治理状况的重要信息。但同时,中央巡视组的巡视时间集中于2014—2015年的股市牛市时期。大量研究结果显示,投资者是有限理性的,存在着“过度自信”“羊群效应”等认知偏差。有限注意理论指出,投资者更倾向于关注市场和行业层面的信息,这意味着其决策易受情绪、其他投资者行为以及市场形势等的影响。这种影响可能会削弱投资者对腐败惩处的关注,从而不利于中央巡视组巡查事件作为外部治理机制作用的发挥。

由此,本文首先对国有企业腐败与公司治理改革的文献进行系统地梳理,为分析国有企业公司治理完善路径提供理论依据。随后,基于中央巡视组公告进行事件研究,计算样本企业总体标准化异常收益率(TSAR)以及累计超额收益率(CARit)的平均值,并且检验总体标准化异常收益率(TSAR)的显著性,以此考察中央巡视组公告作为一种外部治理机制是否引起了投资者的关注,从而验证中央巡视组巡查的外部治理效应。接下来,基于样本企业所属行业类别,进一步对其进行分组,并验证中央巡视组公告对于不同行业的影响。

本文的主要贡献在于:(1)利用事件研究法分析了中央巡视结果公布对投资者产生的影响。为求全面,本文将讨论两种不同市场状态下投资者对于中央巡视组公告的反应,即市场缓慢上涨和平稳时期以及市场上升迅速时期。这为行为金融学相关理论提供了新的经验证据,也为健全投资者保护机制提供了启示。(2)按照行业类别对样本企业进行划分,以研究不同行业中,市场对于中央巡视组巡视结果的反应程度,从较为宏观的视角,探讨国企腐败问题的影响。

二、文献回顾

(一)国有企业高管腐败的形成原因

企业高管腐败的现象并不少见,它普遍存在于各个国家、各种制度当中。Pearce等(2008)将高管腐败定义为,损害其他投资者利益或者企业长远发展,为高管自己谋求直接利益的不道德行为[1]。从企业内部治理层面来讲,与其关系最为密切、导向最为直接的是现代企业制度的建立与发展,这使得企业的所有权与控制权分离。而企业的委托者和经营者追求的目标和利益是有所不同的,刘建成(2003)认为委托人希望获得最大的投资利益,代理人更关心自己的利益[2]。周美华等(2016)则构建实证模型并进行回归分析说明管理层权力与腐败之间存在正相关关系[3]。由此可见,管理层权力越大,越有可能引致腐败。

我国国有企业高管腐败与其公司治理结构密切相关。徐细雄等(2013)认为政府的放权改革导致国有企业高管权力过于集中是腐败的诱因[4]。赵璨等(2015)认为国有企业改革呈现“半市场化”特征,高管权力配置结构畸形,过度的控制权与残缺的行政权并存给高管腐败铺设了温床[5]。陈信元等(2009)的研究证实了政府薪酬管制会加剧国有企业高管腐败[6]。另外,林毅夫等(2004)指出国有企业承担政策性负担会给企业带来预算软约束,诱发经理人员的道德风险[7]。

(二)国有企业高管腐败的经济后果

高管腐败的现象一旦出现,将直接影响国有企业内部公司治理效果,影响日常生产经营活动,并且最终影响企业价值的提升,危害极大。王茂斌等(2016)指出高管腐败恶化了企业的代理问题,强化了内部人控制,弱化了公司治理机制[8]。罗宏等(2015)研究发现,国有企业管理层腐败是引发费用粘性的主要原因,而费用粘性会损害企业的绩效[9]。黄群慧(2006)在分析国有企业管理腐败时指出,国有企业领导人个人腐败犯罪行为可表现为私分、侵吞和挪用国有资产,如此“化公为私”使得国有资产流失严重[10]。

除此之外,党力等(2015)采用双重差分方法,解释了反腐能够削弱政治关联对于企业创新的替代作用,提升企业的创新水平[11]。赵璨等(2015)通过构建Logit回归模型,发现内部控制能在一定程度上抑制高管腐败[5]。钟覃琳等(2016)采用似不相关回归模型和DID模型研究反腐败、企业绩效及其渠道效应时,得出反腐败能提升企业绩效的结论,这从侧面说明,腐败对于企业绩效以及企业价值的消极影响[12]。

在反腐败的时代背景下,国内学者对国有企业腐败现象的内部诱因及其经济后果进行了详细论述,在这些文献中,多位学者进行了深入的理论探讨与实践研究,对后续的研究具有重要意义。但目前为止,学术界研究的内容较为宏观,概括性强,以中央巡视组公告为基础进行事件研究,进而探讨中央巡视组巡视结果对国有企业收益率影响的内容尚未涉及。

三、研究设计

事件研究法通常用以检验资本市场中某一具体事件对上市公司股价的影响。如果市场足够理性,那么事件发生后,相应公司的股票价格会做出迅速变化,将新的信息反映出来。当然,市场对信息的吸收本质上是投资者对信息的识别与接受,如果投资者不能有效识别新信息,股价将不会产生明显的变动。

本文采用事件研究法观察中央巡视组公布国有企业专项巡视结果后的市场效应,以分析我国投资者是否能够理性地识别国有企业存在的问题并做出相应的投资决策,以期研究结论能够对投资者保护机制的完善提供一些启示。

(一)理论分析与研究假设

根据前文的分析,本文认为我国投资者是有限理性的,存在一定的认知偏差。另外,投资者无法将有限的注意分配于市场上的所有信息,他们必然会进行选择性地接受和处理[13-14]。市场和行业层面的信息似乎对投资者更有吸引力[13]。李小晗等(2011)指出,投资者的心理和行为会受到市场环境的影响[15]。周亮(2017)认为投资者情绪的高低影响投资意愿[16]。在牛市阶段,他们往往更加注意利好信息而忽略利空信息,偏好于迅速决策。相反,在熊市阶段,投资者更愿意谨慎行事,花费在搜集信息上面的精力也越多。本文通过探讨投资者在不同市场环境下对于中央巡视组公告的关注程度,进而验证中央巡视组巡查的外部效应对于国有企业收益率的影响。

基于上证综合指数、沪深300指数、深证成份股指数的数据不难发现,自2014年7月底至2015年6月中旬,我国股票市场经历了一次较大幅度的上涨。以上证指数为例①数据来源于Wind数据库。,本文将2014年7月23日至2015年6月12日这段时间划分为4个时间段:

时间段1:2014年7月23日(收盘点位:2078.49)至2014年11月20日(收盘点位:2452.66),涨幅为18.0%。

时间段2:2014年11月20日(收盘点位:2452.66)至2015年1月7日(收盘点位:3373.95),涨幅为37.6%。

时间段3:2015年1月7日(收盘点位:3373.95)至2015年3月12日(收盘点位:3349.32),涨幅为-0.7%。

时间段4:2015年3月12日(收盘点位:3349.32)至2015年6月12日(收盘点位:5166.35),涨幅为54.3%。

在时间段1,上证指数在81个工作日内上涨18.0%,日平均涨幅0.22%;在时间段2,上证指数在33个工作日内上涨37.6%,日平均涨幅1.1%;在时间段3,上证指数在42个工作日内上涨-0.7%,日平均涨幅-0.02%;在时间段4,上证指数在65个工作日内上涨54.3%,日平均涨幅0.84%。2014年7月23日(收盘点位:2078.49)至2015年6月12日(收盘点位:5166.35),总体涨幅为148.6%。

故此,本文认为,时间段1,市场缓慢上涨;时间段2和时间段4,市场较大幅度上涨;时间段3,市场基本稳定。其他时间段,上证指数也会出现平稳甚至下跌的现象,但因为时间间隔较短(少于15个工作日),本文没有单独考虑。

在时间段1,市场开始上涨并较为缓慢,进入市场的投资者缓慢增加,投资者的注意可能不会完全被市场所吸引;在时间段2,市场迅速上涨,越来越多的投资者进入市场,投资者表现出一定的羊群效应,开始偏向于关注市场信息;在时间段3,市场保持平稳,投资者审慎入市,保持相对理性;在时间段4,市场再次迅速上涨,进入市场的投资者迅速增加,投资者可能表现出较强的羊群效应和过度自信心理,并将有限注意较多分配于市场信息。

基于上述分析,本文假设:

H0:在市场缓慢上涨或保持平稳的时期,中央巡视组巡视对国有企业股票收益率产生正向影响。

H1:在市场缓慢上涨或保持平稳的时期,中央巡视组巡视对国有企业收益率产生负向影响。

(二)样本选择与数据来源

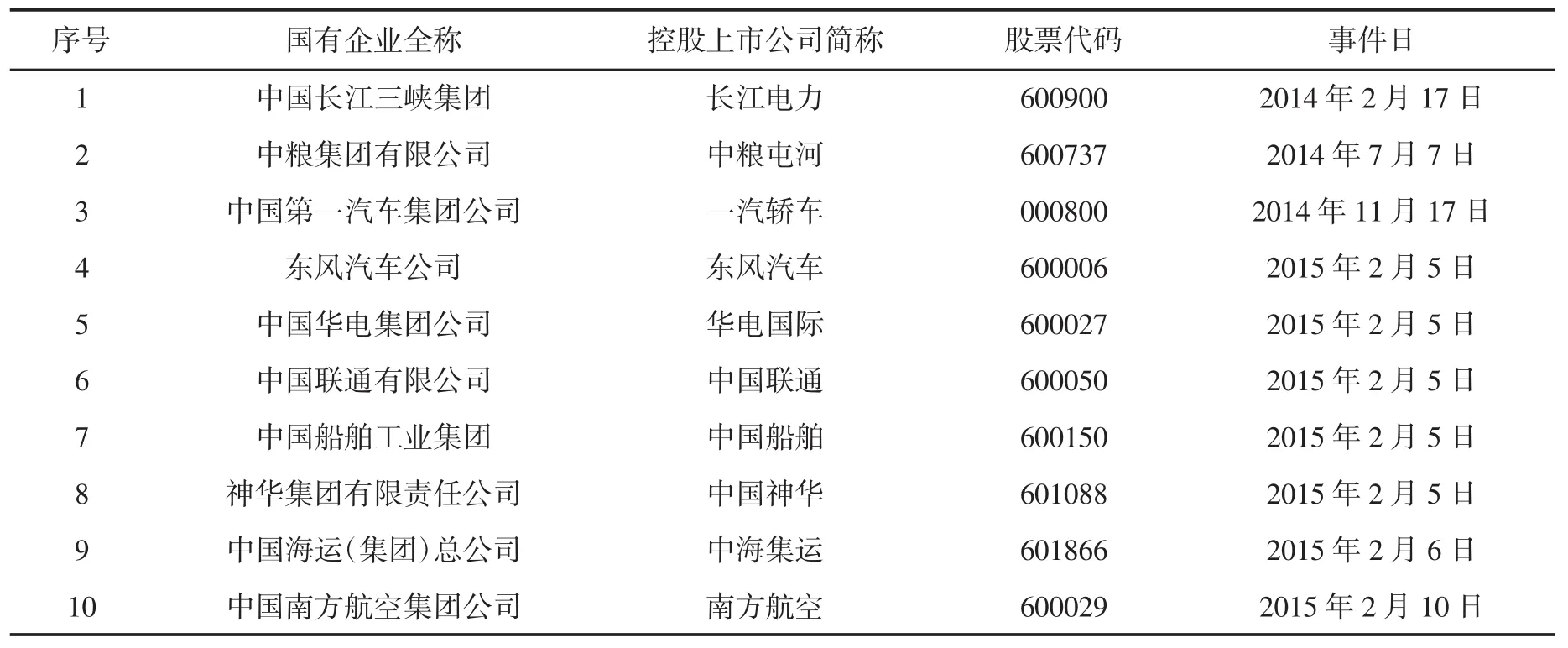

本文以中央巡视组2013年第二轮巡视至2015年第一轮巡视涵盖的中管国有企业(央企)为研究样本。其中,本文剔除了旗下未有控股上市公司、旗下未有A股上市控股公司、在事件窗口内因重大事项停牌、事件窗口内有其他重大事件发生或事件日(专项巡视结果公布日)晚于2015年6月16日①尽管上证指数自2015年6月15日开始下挫,但市场投资者的“入市热情”可能不会迅速衰减。因此羊群效应和有限注意可能继续保持。后文的结果证实了这一点。的国有企业。用于分析的相关数据主要来源于Wind数据库、国泰安数据库以及中纪委监察部官方网站。

本文将中央巡视组公布专项巡视结果的一天确定为事件日,并将确定的样本分为两组,第一组样本的事件日处于市场平稳或缓慢上升时期,第二组样本的事件日处于市场较大幅度上涨时期。具体样本分组信息见表1和表2。

表1 第一组样本信息

表2 第二组样本信息

(三)事件窗口、估计期与模型选择

本文定义事件日为第0天,事件日前用负数表示,事件日后用正数表示。并且确定事件日前后41个交易日(从-20到20)作为事件窗口,事件窗口前130个交易日(从-150到-21)作为估计期。

本文采用单指数市场模型来计算样本在事件窗口内的超额收益率,模型如下:

Rit=αi+βiRmt+εi(1)式(1)中,Rit表示第i只股票在t日的收益率,Rmt表示市场指数②本文分别选取上证指数、深证成分指数以及沪深300指数作为市场指数进行了相关计算。在 t日的收益率。αi与 βi为回归系数,εi为残差。那么,样本的超额收益率ARit和累积超额收益率CARit计算为:

其中,τ的值大于等于-20且小于等于20。本文借鉴塞勒(2005)的方法,首先计算样本公司事件窗口中的标准化异常收益率(SAR),然后加总每一组样本公司事件窗口中的SAR,得出总体标准化异常收益率TSAR[17]。最后,采用Z统计量检验每组总体标准化异常收益率的显著性。SAR的计算公式如下:

其中,SARit表示股票i在t日的标准化异常收益率,表示 ARit的方差。的计算公式为:

其中表示估计期中ARit的平均值;Di表示股票i估计期中交易日的天数,本文Di应等于130;R(mt,W)表示事件窗口中市场指数在 t日的收益率,R(mt,P)表示估计期中市场指数在 t日的收益率,表示估计期中市场指数收益率的平均值。

接下来,检验总体标准化异常收益率(TSAR)是否显著的Z-统计量的计算方法如下:

其中,TSAR表示t日的总体标准化异常收益率,n表示样本公司个数,Di表示股票i估计期中交易日的天数。

四、实证结果及分析

本文分别计算两组样本公司的总体标准化异常收益率(TSAR)并检验其显著性①本文在这里采用沪深300指数作为市场指数进行计算。。若TSAR在事件日显著,则证明投资者能够对中央巡视组公布的巡视结果做出反应;反之,投资者不能识别相应的巡视结果。

(一)按市场状态分组的实证结果及分析

从表3可以看出,第一组样本在事件日当天及后一天的总体标准化异常收益率(TSAR)在5%的水平上显著为负,而第二组样本的TSAR在事件日及其前后几日均未表现出负显著性。另外,值得一提的是,第一组样本中除了中国联通(600050)与中国船舶(600150)两家国有上市公司在事件日当天表现出正的异常收益,其余8家的异常收益均为负。金融市场充斥着大量的信息,本文选取的事件窗口内可能还发生了一些本文没有挖掘到的事件,这也解释了事件窗口内其他一些日期的TSAR也表现出显著性的原因。

表3 国有企业腐败问题被曝光的市场效应②

事件研究的结果可以证明在5%的显著性水平上,Z-statistic显著为负,应拒绝原假设H0,接受H1假设,即在市场缓慢上涨或保持平稳的时期,投资者能够识别中央巡视结果并做出较为理性的判断,中央巡视组巡视对国有企业收益率产生负向影响。但在市场较快速上涨时期,投资者无法识别巡视结果,其决策也欠缺冷静的思考。

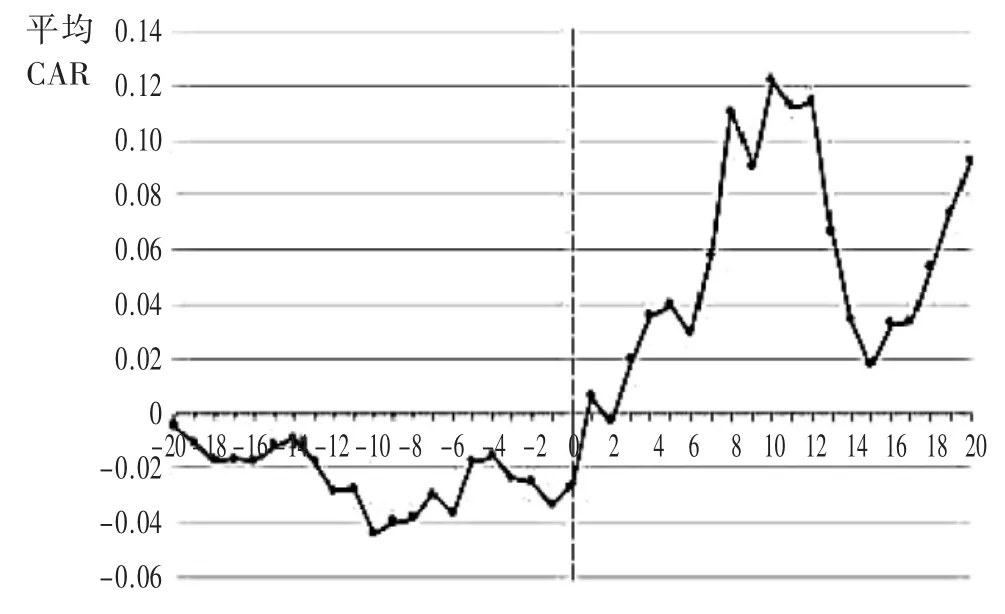

本文还分别计算了两组样本累计超额收益率(CARit)的平均值,图1和图2显示了计算结果。

图1 第一组样本平均累计超额收益率

图2 第二组样本平均累计超额收益率

从图1和图2不难看出,第一组样本公司平均CAR在事件日下降明显,而第二组样本公司的平均CAR不仅没有下降,反而表现出上升的趋势。这进一步验证了本文的假设。尽管投资者在市场上涨迅速时不能做出理性判断可以归因于有限注意、认知偏差等个人因素,但这并不能为投资者保护机制的不健全开脱。根据中央巡视组公布的巡视结果,国有企业腐败问题在被揭露之前应该已经持续了较长的时间。这就意味着,如果中央没有采取铁腕反腐措施,将国有企业丑闻公之于众,那么投资者将很难意识到自己的利益已经受到侵害。投资者保护制度的完善,如强制披露国有企业高管在职消费等隐性薪酬或者拓宽信息披露渠道等,将降低投资者的信息获取成本,至少可以帮助投资者审慎做出决策。

(二)按行业类别分组的实证结果及分析

为探究中央巡视组公告对不同行业的影响程度,本文将样本企业按照所属行业类别进行划分,之后分别计算每组总体标准化异常收益率(TSAR)并检验其显著性。分组情况如表4所示。

表4 样本企业行业分组

本文依照上述行业分组,分别计算事件日当天各行业的总体标准化异常收益率(TSAR)并进行显著性检验。实证结果表明,制造业在10%的显著性水平上,Z-statistic显著为负,其他四组行业并未呈现出显著性。经过进一步研究,本文发现在事件日当天,部分企业可能发生其他重大事件,导致其异常收益显著为正,这在一定程度上干扰了本文对于其所属行业市场效应的整体评估。因此,为消除此类企业的不利影响,本文在合理筛选后,剔除了能源行业的中国华能集团公司(股票代码:600011)以及中国石油天然气集团公司(股票代码:601857),其余4家样本企业在10%的显著性水平上,Z-statistic显著为负。以上实证结果表明,中央巡视组巡视结果的公布对于制造业以及能源行业国有企业的收益率具有负向影响。

另一方面,运输业与钢铁行业的样本企业数据经修正后在事件日仍未呈现出显著性。出现上述结果可能由于投资者对于不同行业的关注度不同,投资者较多地关注制造业及能源行业,对于运输业及钢铁企业关注不够充分,因而市场反应程度有所差异。

第五组行业分类中,因样本企业数量较少且属于不同行业,研究的针对性、准确性以及代表性较弱,在此不做深入探讨。

五、研究结论与启示

本文从中央巡视组巡视国有企业的调查结果出发,对国有企业腐败问题进行了较为深入地分析,研究结果显示,投资者在市场的不同状态下表现出不同的理性程度。市场平稳或缓慢上涨时,投资者往往能够做出比在市场大幅上涨时更加审慎和合理的决定。针对行业进行的显著性检验表明,中央巡视组巡视结果的公布对制造业以及能源行业国有企业的收益率具有负向影响,而对运输业以及钢铁行业的影响并不显著。

国有企业腐败的纵深发展与投资者无法得到有效保护呼唤国有企业公司治理的新变革。当今中国正处于十三五建设中前期,各方面制度更加成熟、更加定型,国家治理体系和治理能力现代化取得重大进展,这为国有企业公司治理提供了良好的外部环境。习近平总书记在党的十九大报告中指出的“坚持反腐败无禁区、全覆盖、零容忍”反腐思路,为国有企业反腐工作的开展指明方向。基于此,国有企业在优化公司治理措施时,应注重完善信息披露机制、决策领导机制与高管激励机制等,以杜绝腐败现象的发生。在以后的研究中需更进一步地发掘国有企业公司治理的方法和思路,以期为国有企业的新发展及投资者保护的更全面做出贡献。

[1]PEARCE C L,MANZ C C,SIMS H P. The Roles of Vertical and Shared Leadership in the Enactment Executive Corruption:Implications for Research and Practice[J]. The Leadership Quarterly,2008,19(3).

[2]刘建成.国企高级管理者的监督约束:基于东方锅炉股票贪污案的分析[J].管理世界,2003(10).

[3]周美华,林斌,林东杰.管理层权力、内部控制与腐败治理[J].会计研究,2016(3).

[4]徐细雄,刘星.放权改革、薪酬管制与企业高管腐败[J].管理世界,2013(3).

[5]赵璨,杨德明,曹伟.行政权、控制权与国有企业高管腐败[J].财经研究,2015(5).

[6]陈信元,陈冬华,万华林,等.地区差异、薪酬管制与高管腐败[J].管理世界,2009(11).

[7]林毅夫,李志赟.政策性负担、道德风险与预算软约束[J].经济研究,2004(2).

[8]王茂斌,孔东民.反腐败与中国公司治理优化——一个准自然实验[J].金融研究,2016(8).

[9]罗宏,曾永良,刘宝华.国有企业高管薪酬、公司治理与费用粘性[J].经济经纬,2015(2).

[10]黄群慧.管理腐败新特征与国有企业改革新阶段[J].中国工业经济,2006(11).

[11]党力,杨瑞龙,杨继东.反腐败与企业创新:基于政治关联的解释[J].中国工业经济,2015(7).

[12]钟覃琳,陆正飞,袁淳.反腐败、企业绩效及其渠道效应——基于中共十八大的反腐建设的研究[J].金融研究,2016(9).

[13]PENG L,XIONG W. Investor Attention,Overconfidence and Category Learning[J]. Journal of Financial Economics,2006,80(3).

[14]权小锋,尹洪英.投资者注意力、资产定价与内部人自利择机[J].外国经济与管理,2015(4).

[15]李小晗,张鸣.投资者注意力和应计异象[J].中国会计与财务研究,2011(2).

[16]周亮.股灾是否改变了股市的投资逻辑——基于A股面板数据的研究[J].金融理论探索,2017(4).

[17]迈克尔·J.塞勒(Michael J.Seiler).金融研究必备:方法论大全[M].金马,译.北京:清华大学出版社,2005.

猜你喜欢

养生阅刊(2021年6期)2021-06-28

就业与保障(2020年23期)2020-02-07

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

四川党的建设(2018年18期)2018-10-17

意林(2017年8期)2017-05-02

支部建设(2016年33期)2016-11-28

新东方英语(2016年11期)2016-11-11