河北省产业结构与税收协调关系研究

2018-07-12 10:06:22■/孙航

财会研究 2018年6期

■/孙 航

一、引言

现阶段,我国产业结构出现了重大的调整,第三产业增加值取代第一产业,仅次于第二产业。产业结构的优化、升级成为经济结构调整的主线。税收作为调节经济增长和政府收入的一个重要因素,与产业结构具有相互作用、协调发展的内在关系。

河北省一直以来就是一个重工业大省,注重第二产业的发展,重工业发展的观念根深蒂固。煤炭、化工产业占比较高。产业结构转型升级任务重,在全国具有一定的典型性。产业结构的转型就在于促进第三产业发展,提高第三产业在国民经济中的占比。而优化第三产业不仅要得到政策方针方面的支持,也需要财政方面的资金支持。然而现实的情况却是河北省地方财政资金紧缺,地方财力有限。

如今正值京津冀一体化发展期间,而且三地之间签署了税收协定,这是一个很好的发展机遇。河北省要想改变自身重工业大省的不利地位,就要借助税收这一个能够调整国民经济的“晴雨表”,利用税收与产业结构调整的情同手足相互影响相互制约的关系,制定符合京津冀协同发展的又与产业调整相协调的税收政策,来引导三次产业的发展。

二、河北省产业结构与税收结构

(一)河北省产业结构变动与现状

河北省一直以来的发展模式就是过度重视第二产业,尤其是重工业的发展。随着经济的发展,只重视第二产业的发展已经不能满足经济的发展要求,人民生活水平的改进也迫切要求改变以第二产业为重的产业格局。河北省要想形成“三二一”的优化型格局,不仅要重视能够快速提高人民生活水平的第二产业,同时还需要更加重视能够改善人民生活水平的第三产业。下面对比三次产业结构在GDP中的占比来观察河北二十年来三次产业结构占比的变化情况。

从表1中可以看出:首先,第一产业在河北省地区生产总值中所占的比重由1994年的23%变为了2014年的11%,降幅数值还是比较大的,这说明农林牧副渔业在河北省地区生产总值中所占比重已经很少,已经改变了由第一产业拉动经济增长的局面;其次,河北省第二产业在河北省GDP中的占比到了2004年就达到了50%,可以看到河北省真是一个当之无愧的重工业大省,这说明在河北省工业主导经济的地位是非常牢固的;最后,河北省第三产业所占GDP的比重从1994年的31%上升到了2014年的37%,比重是上升的,但是不得不说河北省第三产业二十年来的比重变动较小,其增速是比较迟缓的。

从长期趋势我们可以很清晰的看出来,河北省的产业结构正在逐步向优化方向发展,第一产业、第二产业所占河北省GDP比值是下降的,这样就可以为第三产业的发展提供出更多、更广阔的空间。促进第二产业向大型化、综合化、精细型、环保型过渡,鼓励第三产业向全面化、高端化过渡,做强第二产业,做大第三产业将是河北三次产业结构未来发展的最优的出路。

表1 河北省历年三次产业结构

(二)河北省税收结构

税收发挥作用的主要渠道一是税制结构,二是税负。本文在分析河北省税收结构时主要从税种结构和税收产业结构两个方面进行。

1.河北省税种结构。河北的税收收入的来源主要有五个:增值税、消费税、营业税、企业所得税和个人所得税。截止到2014年的税收数据来看,来自于以上五项税种的税收收入占到了河北省税收总收入的60%。如图1所示。

根据图1,我把税种用三个不同的方面来进行概括说明。第一个方面是增值税,单就增值税自己来说它的收入就占到了总收入的38%;第二个方面是消费税和营业税,因为这两个税种都是属于在流通环节收取的税收收入,两者的总合约占全部税收收入的22%,从这个占比值我们可以很明了的看出河北省在流通环节收取的税收较高这一现象,如果流通环节税负较高,企业成本在无形中就会加大,从而就会阻碍涉及流通环节的产业得发展;第三个方面是企业所得税和个人所得税,占比大约为20%,所得税较高,不利于调动劳动者和企业的生产积极性,从而使企业经济发展速度放缓,而企业又与产业相连,可想而知结果必然就会阻碍产业的结构调整。

从河北省2014年的各税种税收增量上看,河北省的税收总收入为3750.0039亿元,比上年的3611.91亿元增加了3.82个百分点,比河北省2014年的GDP增速低了2%。所以说虽然从增量上可以得出税收总量增加这一事实,但河北的税收与经济发展是不协调的。

图1 河北省2014年税收收入构成

2.河北省税收产业结构。分析河北省的税收产业结构主要从河北省三次产业的税收收入增量变动情况以及所占比重的变化情况两个方面来说明。

表2 河北省三次产业的税收收入情况(亿元)

通过表2,我们能够清楚地得知河北省的税收结构的确是在逐年优化这个事实,第一产业的税收收入从2004年的0.0647亿元增加到了2013年的3.3498亿元,第二产业的税收收入从2004年的522.0241亿元增加到了2013年的2056.5897亿元,第三产业的税收收入由2004年的206.1608亿元增加到了2013年的1551.9742亿元,河北省初步实现了税收以第二产业和第三产业为主导的结构。虽然河北十年来的第三产业的税收值从未超越过第二产业的税收值,但是第三产业正在逐年拉小与第二产业的差距,并且十年来第三产业税收值的平均增长速度为0.65,第二产业税收收入的平均增速却仅为0.29。

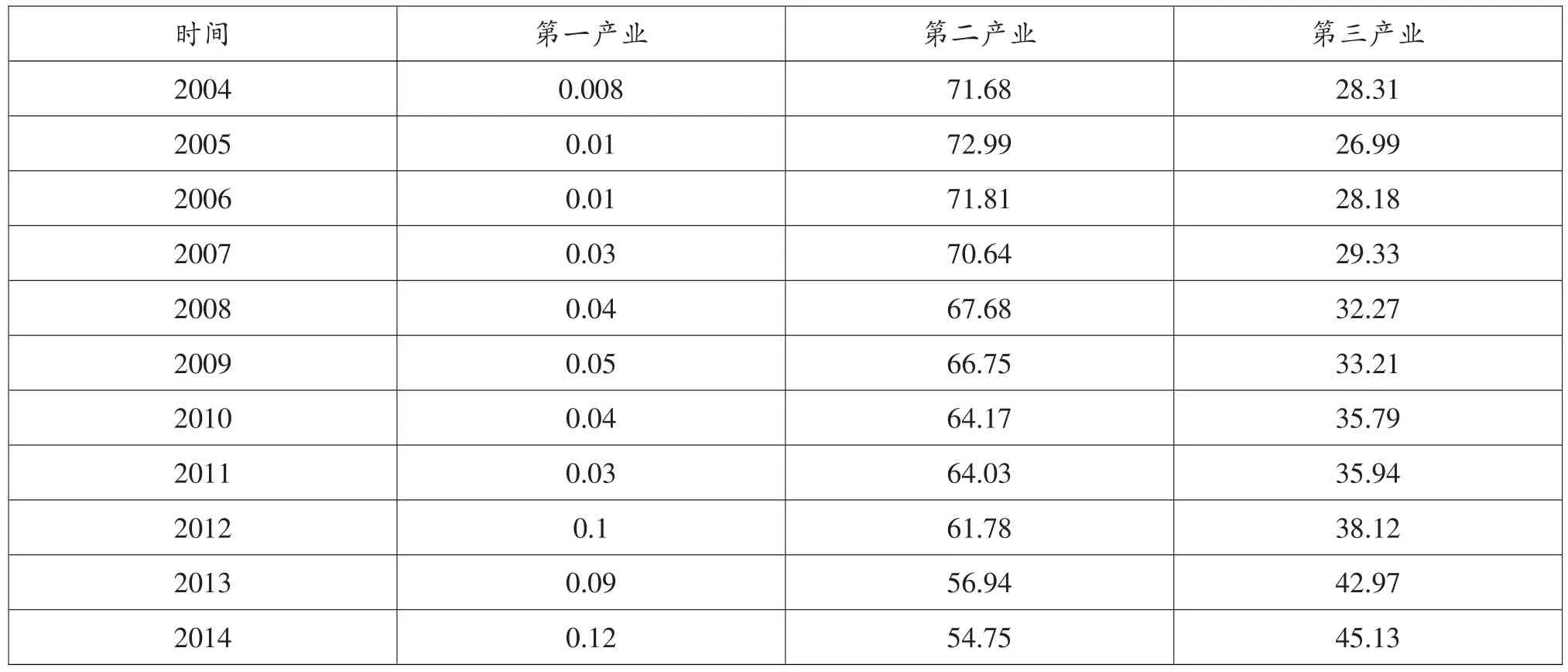

另外通过表3河北省三次产业税收收入的占比情况的变化,可以看出河北省第三产业的税收贡献率由28.31%变为了42.97%,年均上升1.47%,而第二产业的税收贡献率由71.68%下降到了56.93%,年均下降1.47%。通过数据的变化,未来的河北省应着力发展第三产业税收。

表3 河北省三次产业税收收入的占比情况(%)

三、河北省三次产业与税收的关系研究

为了进一步分析河北省三次产业与税收收入的互动关系,这里引入产业税收弹性、税收协调系数、产业税负三个指标:

(1)产业税收弹性=产业税收增长率/产业GDP增长率*100%;

(2)税收协调系数=产业税负/宏观税负;

(3)产业税负=产业税收收入/产业增加值*100%。

表4 河北省三次产业税负、弹性和协调系数

其中,产业税收弹性系数是用来反映产业税收与产业经济的“同步增长”情况的,弹性系数大于1,说明税收增长速度快于经济增长速度,弹性系数小于1,说明税收增长滞后于经济增长。理论上认为,在经济处于快速上升期时税收弹性系数在0.8-1.2之间比较适宜。

产业税负为单位产值的税收负担率,用来反映产业的课征力度及税负的轻重,产业税负比值越大,表明产业税收负担越重。

税收协调系数用来反映产业税收贡献与经济贡献的协调程度,协调系数明显大于1或小于1时,说明产业税收贡献与经济贡献不协调,当协调系数等于1时,说明产业税收贡献与经济贡献成比例协调。但现实中协调系数不可能完全等于1,所以理论上协调系数在1附近波动即认为是适宜的。

(一)产业税负分析

从表4的数据中,我们首先分析宏观税负,河北省的宏观税负在2004年为8.59%,到2014年为13.08%,虽然2013年的宏观税负与前一年的13.05%相比有所下降,但从宏观走势上来说,宏观税负是逐年增长的;其次,将宏观税负与三次产业税负放在一起比较。从表格中我们可以很清楚得看出第一产业的税负是低于宏观税负的,在2004年大约低于宏观税负8.585个百分点,到了2014年低于宏观税负12.96个百分点,第一产业的产业税负与宏观税负的差值在逐年变大,所以说河北省宏观税负的增长与第一产业税收收入并没有很大的关系;河北省第二产业的产业税负一直高于河北省宏观税负,但是两者之间的差值在逐年减小,可以看到在2004年河北省第二产业税负比宏观税负高了3.55%,到了2014年河北省第二产业税负比值仅比宏观税负高了0.08%,这表明虽然河北省的宏观税负在逐年增加,但是增加值中第二产业产生的影响在变小。与之相反的是增加值中第三产业产生的影响是在不断提高的,从2010年开始就一直高于宏观税负水平。由此可以得出,在第一产业税负与宏观税负差距逐年拉大,第二产业税负贡献率下降的情况下,宏观税负呈现出逐年增长的情况,就要考虑到第三产业的因素。

(二)产业弹性和协调系数分析

由表4我们还可以得知:河北省第一产业的税收弹性和协调系数十年来的数值都远远未达到1这个均衡值,由这两个指标看出河北省第一产业的税收增长速度比经济的发展速度要缓慢,第一产业已不能带动经济的发展;自2004年以来,河北省第二产业税收弹性系数的值都是比1这个均衡值要大的,河北省第二产业税收增长速度是快于产业经济发展速度的;自2004年到2014年,河北省第三产业税收弹性系数的平均值是1.623,说明十年来河北省第三产业税收收入一直保持着快速增长的态势,然而我们还必须看到第三产业的平均协调系数是0.9,这表明第三产业的税收与经济发展是不协调的,必须要采取税收方面的措施来保证第三产业的发展。

表5 河北省第三产业的税收收入来源(亿元)

四、河北省产业结构与税收协调度实证分析—以第三产业为例

产业结构调整、改革的重点在于如何把第三产业发展好,发展壮大,而第三产业的发展又是需要税收的支持的。目前河北省第三产业发展动力不足,税收支持作用减小,所以研究河北省第三产业的税收收入是很有必要的,找出对第三产业作用大的行业,就能针对具体行业提出并实施相应的税收措施。

(一)因子分析法

采取的方法是因子分析法。因子分析法是一种降维、简化数据的技术,通过研究众多变量之间的内部依赖关系,探求观测数据中的基本结构,并用少数几个“抽象”的变量来表示其基本的数据结构。文章采用SPSS23.0来进行因子分析。

文章选取了交通运输、仓储及邮政业,信息传输、计算机服务和软件业,批发和零售业,金融业,房地产业,租赁和商务服务业以及其他行业(除前面六个之外的行业税收总括)七个行业作为代表来分析河北省第三产业的税收收入来源。七个行业的税收收入数据见表5。

(二)河北省产业税收情况分析—第三产业

首先采用KMO进行检验,可以看到KMO=0.824,是大于0.5的,见表6,说明是可以用因子分析的方法对选取的这七个变量进行分析的。采取主成分分析的方法,采用两个固定数目的因子的抽取方法进行相关因子分析。

表6 KMO和Bartlett的检验

既然可以对这七个变量进行因子分析,首先看因子解释的总方差表格。

表7 解释的总方差

从表7可以看出第一个因子的特征根是6.555,可以解释原来所有变量总方差的93.649%,即用一个因子的累积方差贡献率为93.649%;第二个因子的特征根为0.303,解释原来所有变量总方差的4.322%,即用两个因子累积方差贡献率为97.971%。也可以看出,提取两个因子累计方差贡献率已经达到了97.971%,即用两个因子一共解释了原有变量总方差的97.971%,所以用这两个公共因子可以做到降维、简化数据的目的,又能保障原始信息丢失不多,不会影响寻找河北省第三产业的主要税收来源的最初目的,所以说采用因子分析的方法,最终效果还是很理想的。接下来观察各个变量在两个成分上的载荷情况,成分矩阵如下表8。

表8 成分矩阵

从表8中我们可以了解到,所有变量在第一个因子上的载荷都是很高的,这就说明选取的这些变量与第一个因子的相关程度都是很高的,第一个因子很重要;然而选取的这些变量与第二个因子的相关程度不高,第二个因子对原有变量的解释作用不显著。由于所有变量都与第一个因子有很大的相关程性,和第二个因子相关程度不高,所以并不好对这两个因子进行命名。所以我将因子载荷矩阵用方差最大法进行旋转,获得旋转后的因子载荷矩阵。

表9 旋转成分矩阵

通过SPSS分析,

从表9中可以得到以下信息:第一个因子主要解释了该省交通运输、仓储及邮政业,信息传输、计算机服务和软件业,批发和零售业,金融业和其他行业这五个变量;第二个因子主要解释了租赁和商务服务业,房地产业这两个变量。与成分矩阵旋转前相比,这两个因子都有了较为清楚的意义。

得到因子得分系数矩阵图,如表10。

表10 成分得分系数矩阵

根据因子得分系数矩阵表(即上表10),可以写出因子得分函数:

又因为Y=0.956Y1+0.044Y2

所以总得分函数为:

由上式(即因子总得分函数)可以很清楚的看到,河北省第三产业中所占税收收入权重最大的是租赁和商务服务业,比该变量所占权重略低的是信息传输、计算机服务和软件业;其次,交通运输、仓储及邮政业,批发和零售业,其他行业所占权重较小,对河北省税收收入的影响也就较小;最后,在河北省第三产业中所占税收收入权重小的两个行业是金融业和房地产业,但是房地产业所占的权重还是较高于金融业的。

基于因子总得分函数,未来的发展中,河北省在努力致力于做大第三产业时,要继续加强租赁和商务服务业的发展,发展批发零售业、交通运输、仓储及邮政业等传统产业,并要规范和引导以房地产业、金融业为代表的新兴现代化产业的良性发展。

五、优化河北省第三产业的政策建议

研究结果显示,河北的税收与产业结构之间确实存在着不可分割的联系,但是当前省内第二产业“体积”庞大,从而占据了大量的本该属于第三产业的发展空间。第三产业流通环节税负较高,而且第三产业税收收入与产业发展不协调。加之河北省地方财政困难,地方财力难以支持产业向着优化方向发展。所以针对河北省地方财力对第三产业优化支撑不足的现状,河北省应一方面要增加税收,一方面又要改进税收不合理的地方,来促进第三产业的发展。同时也可以考虑浓缩第二产业的比重来为第三产业的发展腾挪空间。

(一)加快以金融、服务等行业为主导的第三产业的发展

通过前面因子分析的结果,可以知道在河北省内第三产业中占据主导地位的是一些已经没有改进、发展空间的企业,如交通运输、仓储及邮政业,而一些还有广阔发展空间的新兴产业,如房地产业、金融业等却是较为落后的。所以河北省今后要积极加强金融、房地产业的发展,以新兴产业的崛起来拓宽第三产业税收来源,从而增加河北省的财政收入,以雄厚的资金支持产业结构的优化升级。

(二)通过所得税优惠,鼓励第三产业发展

第三产业的内部行业发展也是不协调的,所以有必要在河北省内实行有区别的所得税政策:对大量吸收劳动力的新办企业和增纳劳动力的老企业给予一定期限的减免所得税待遇,对高新技术产业收取较低的所得税或者免征所得税,这样有利于提高劳动者的个人收入,促进企业的成长;对传统型行业收取较高的所得税,从而使企业不得不转向技术改进的发展方向;同时也应注意与其他经济杠杆如财政、价格、利率和工资等的配合,协调发展,以共同创造一个适宜的经济环境,促进产业结构的升级。

(三)适当降低流通环节税负

河北省商贸流通业的税负较高,在2014年所占比重达到了22%,在这种情况下就会增加企业的生产成本。这样一来使得企业在流通环节投入过多的资金,一部分本该投入技术、管理方面的资金被大量的浪费,从而不利于技术的革新与进步,所以要利用适当的政策来调整流通环节的税负,例如可以适当的给予企业流通税补贴。

(四)做精第二产业,为第三产业的发展提供广阔空间

河北省第二产业在GDP中所占的比重过大,近年来一直围绕在50%左右,第三产业发展缓慢。第二产业的“体积”庞大,挤占了第三产业的发展空间。如果将第二产业中的小型企业合并,中大型企业强强合作,这样一来就可以节约资源,腾挪空间,从而有利于第三产业的发展。

猜你喜欢

中国财政年鉴(2018年0期)2018-07-08 08:12:28

中国财政年鉴(2018年0期)2018-07-08 08:12:28

中国财政年鉴(2017年0期)2017-07-04 08:49:28

智富时代(2017年4期)2017-04-27 19:16:42

地方财政研究(2016年9期)2016-10-21 01:58:47

股市动态分析(2016年15期)2016-10-19 11:56:14

商(2016年23期)2016-07-23 18:04:47

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

商场现代化(2015年13期)2015-07-09 16:53:48